- Home »

- Insights »

- CIO View »

- Alternative Anlagen »

- Globale Infrastrukturanlagen – ein differenzierterer Ausblick

2022 war für Infrastruktur ein weiteres hervorragendes Jahr. In inflationären Zeiten bleiben ihre längerfristigen Vorteile intakt.[1]Aber das aktuelle Umfeld hält kurzfristig einige Tücken bereit. Konjunkturprognosen werden trüber, in vielen Regionen ist mit leichten Abschwüngen zu rechnen. Segmente, die stark von der Konsumentennachfrage abhängig sind, dürften etwas unter Druck geraten. Dazu gehören etwa Stromerzeuger, die direkt in den Markt einspeisen. 2022 konnten sie stark von den hohen Strompreisen profitieren, 2023 steht das Gegenteil bevor.

Vergleichsweise attraktiver werden dagegen traditionelle Core-Anlagen, die zwar Rendite, aber nur begrenztes Wertsteigerungspotenzial bieten, sowie insbesondere so genannte "Core Plus"-Anlagen, die sich gegen Nachfrageschwankungen meist vertraglich absichern.[2]Allerdings ist eine sorgfältige Analyse unabdingbar. Da die Verbraucher ohnehin schon ziemlich unter dem inflationsbedingten Kaufkraftverlust leiden, dürften die Regulierungsbehörden weitere Teuerungsschübe unterbinden wollen. Das könnte Preiserhöhungen durch die Betreiber regulierter Core-Infrastrukturanlagen erschweren. Manche vertragsgebundene Unternehmen aus dem "Core Plus“-Segment haben dagegen Möglichkeiten, die Inflation weiterzugeben und Konditionen anzupassen, was im aktuellen Umfeld natürlich besonders hilfreich ist.

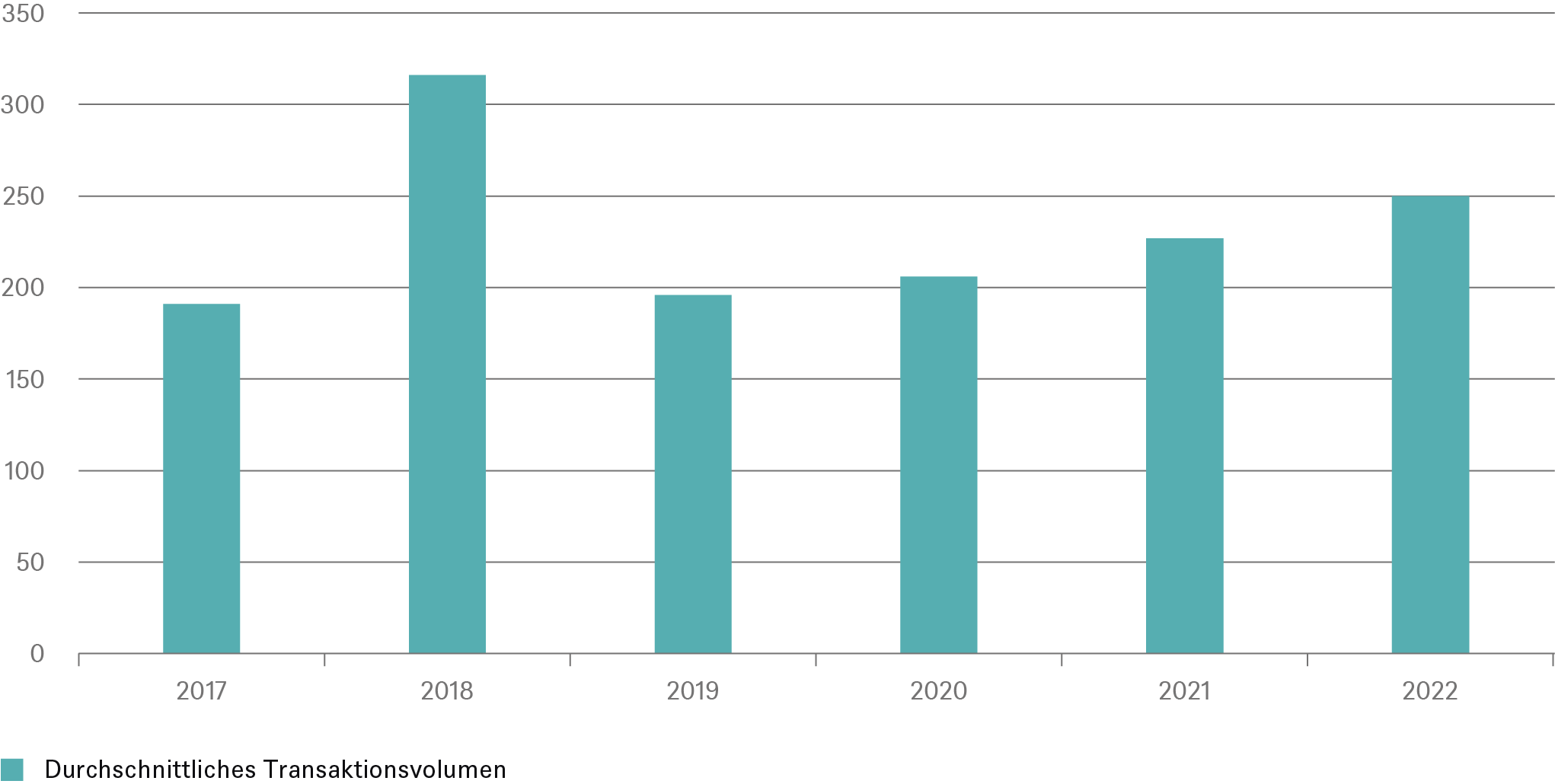

Kaum Anzeichen für Exzesse bei Infrastrukturdeals

Millionen Euro

Quelle: Schätzung auf der Grundlage der DWS-eigenen Datenbank*; Stand: 01.12.2022

Die gestiegenen Zinsen, die wohl noch länger weit über den Vorjahreswerten verharren dürften, wirken sich insbesondere auf die Diskontierungssätze und auf die Bewertung von Infrastrukturanlagen aus. Das könnte zunehmend den gesamten Markt belasten. Die Auswirkungen werden zum Teil davon abhängen, wie schnell eine Anlage in der Lage ist, die Umsätze anzupassen, um den Cashflow zu steigern. Auf dem starreren Core-Markt kann dies zu einem Rückgang der Bewertungen im Vergleich zu Core Plus führen, wo die Anlagen oft über eine größere vertragliche Flexibilität verfügen. Zu beachten ist außerdem, wann und wie Anlagen zuletzt bewertet wurden, und insbesondere, wie dabei die außerordentlich niedrigen Zinssätze der letzten Jahren berücksichtig wurden. Anlagen, die auf Basis der ultraniedrigen Zinssätze bewertet wurden, dürften vergleichsweise stärker unter Druck geraten.

Während die Gesamtinflation in den meisten Märkten Ende 2022 ihren Höhepunkt erreicht haben dürfte, wird die Kerninflation wahrscheinlich hartnäckig hoch bleiben. Dies birgt Ertragsrisiken für die weniger anpassungsfähigen Infrastrukturanlagen. Ein wichtiger Bereich, den man im Auge behalten sollte, sind die höheren Kapital- und Materialkosten. Der Aufwärtsdruck auf Materialkosten dürfte anhalten, auch wenn sich das Tempo des Kostenanstiegs bei Rohstoffen, Energie und Löhnen verlangsamen sollte.

Infrastrukturinvestoren können von politischer Unterstützung bei der Energiewende profitieren. Es gibt viele neue Technologien auf dem Markt (z.B. grüner Wasserstoff und Ladeinfrastrukturen), wobei die Wirtschaftlichkeit im einzelnen noch bewiesen werden muss. Kurz gesagt: Auswahl und gründliche Fundamentalanalysen bleiben 2023 genauso wichtig wie 2022.