Marktüberblick

Es wäre schön, könnte man den Rückblick auf den Monat März diesmal ausschließlich in der Vergangenheitsform schreiben. Wie überrascht Bürger, Politiker und Anleger gleichermaßen von der sprunghaften Ausbreitung und den Folgen des neuen Coronavirus, SARS-CoV-2 und die von ihm ausgelöste Krankheit COVID-19 waren. Und wie man nun, nach beherztem Eingriff der Regierungen und Zentralbanken das Schlimmste hinter sich gelassen hat und mit verhaltenem Optimismus nach vorne blicken kann. Doch die Vergangenheitsform ist leider verfrüht, wir befinden uns immer noch inmitten des Corona-Sturmes. Neben zahlreichen Schwellenländern, die erst später von der Pandemie erfasst wurden, entwickelt sich insbesondere in der führenden Wirtschaftsnation USA der Virus noch sehr dynamisch. Obwohl erst Anfang März erstmals über 100 Fälle überhaupt registriert wurden, zählte man zum Monatsende bereits über 4000 Tote. Neben dem schlechten Zustand des öffentlichen Gesundheitssystems trug vor allem die mangelnde Vorbereitung zu dieser Entwicklung bei.[1] Noch Ende Februar sagte Präsident Trump, das Virus sei für die USA kontrollierbar und der S&P 500 sähe langsam sehr gut für ihn aus.[2] Rund einen Monat später stellte er seine Landsleute darauf ein, dass sie noch bis Ende April mit Bewegungseinschränkungen und wahrscheinlich mit 100 bis 240 Tausend Toten rechnen müssten.[3] Sein Krisenmanagement hat Trump bisher nicht geschadet, er konnte in den Meinungsumfragen sogar hinzugewinnen.[4] Mitursächlich dafür könnte seine tägliche Bildschirmpräsenz sein, wie er selbst in einem Tweet festhielt.[5] Derweil sieht insbesondere die Lage in New York bedrückend aus, auch weil sich immer mehr Ärzte und Pflegepersonal aufgrund fehlender Schutzausrüstung infizieren.[6] Auch in anderen Großstädten schnellen die Fall- und Todeszahlen in die Höhe.

Die hohe Nachrichtentaktung war symptomatisch für den März, weshalb der Monatsüberblick nur im Stakkato erfolgt: mit der am 9. März in Italien verhängten Quarantäne kam das Virus endgültig in Europa an und ließ in der Folge weitere Länder in den Krisenmodus schwenken. Bereits in der letzten Februarwoche begannen die Börsen weltweit in einer bisher einmaligen Geschwindigkeit abzustürzen, womit auch die längste Rally des S&P 500 nach fast genau elf Jahren ihr Ende fand. Die Volatilität der Aktienmärkte in Europa und den USA übertraf sogar die Rekordstände von 2008. Russland und Saudi Arabien traten Anfang März in einen offenen Preiskampf, in dessen Folge der Preis für das Fass Öl der Sorte West Texas Intermediate (WTI) auf unter 20 Dollar sank und den tiefsten Stand seit 18 Jahren erreichte. Am 9. März rentierten in den USA erstmals in der Geschichte Staatsanleihen aller Laufzeiten unter einem Prozent. Gegen Monatsende sanken die Renditen am kurzen Ende, unterhalb von sechs Monaten, sogar ins Negative. Die großen Zentralbanken reagierten in ungewöhnlich schneller und resoluter Form auf die Auswirkungen der Krise und senkten vielerorts die Leitzinsen nahe Null und stützten die teils vollkommen ausgetrockneten Rentenmärkte mit umfangreichen Maßnahmenpaketen, inklusive Anleihekäufen. Ebenso wurde den Banken insbesondere in der Eurozone über zahlreiche Wege die Kreditvergabe erleichtert. Letztlich rundeten Fiskalpakete, wiederum in Billionenhöhe, die monetären Rettungspakete ab. Sie erreichen im globalen Schnitt etwa die Höhe von vier Prozent der jährlichen Wirtschaftsleistung und übertreffen damit die Hilfen von 2008/09. Die rekordhohen 3,3 Millionen Erstanträge auf Arbeitslosengeld in den USA am 26. März (bisheriger Rekord waren 0,7 Millionen 2008), zeigen an, wie nötig diese Pakete sind.

Der Verlauf der Pandemie, sowie Ausmaß und Länge der staatlichen Präventionsmaßnahmen werden die Richtung der Märkte unserer Meinung nach in den kommenden Monaten mehr beeinflussen als die Zentralbanken und die fiskalischen Pakete. Das Virus stellt selbst professionelle Virologen noch vor genügend Fragen, das gilt erst recht für Politiker und Anleger. Alle befinden sich hier in einer Lernphase. Vor Fehleinschätzungen kann man sich nur schützen, wenn man zu dem Thema keine Stellung bezieht. Das kann man als Vermögensverwalter natürlich nicht tun, da sich die Märkte ebenfalls keine Auszeit gönnen. Man muss weiter mit Kern- und Risikoszenarien arbeiten. Aber man muss, mehr denn je, neue Erkenntnisse in seine Modelle einfließen lassen und bereit sein, seine Meinung bei veränderter Datenlage oder Beurteilung zu revidieren. Wir gehen derzeit davon aus, dass der weitgehende Lockdown, anders gesagt, die Schockfrostung von Gesellschaft und Wirtschaft bis in den Mai hinein andauern wird. Die anschließende Auftauphase wird voraussichtlich in kleinen Schritten erfolgen und es würde somit weitere zwei Monate dauern, bis die Wirtschaft in etwa wieder auf Normalauslastung laufen könnte. Damit erwarten wir, dass der Euroraum und die USA um rund drei bis fünf Prozent im Gesamtjahr 2020 wirtschaftlich schrumpfen. Fragezeichen bleiben viele: wird es eine zweite Ansteckungswelle im Herbst geben, und wie ausgeprägt würde die Politik auf sie reagieren? Welche Dominoeffekte könnten noch von den Pleiten von Unternehmen und Staaten ausgehen? Bei letzteren sorgen wir uns vor allem um jene Länder, deren Wirtschaft stark an Exporten, insbesondere Öl, und am Tourismus hängen. Wir sorgen uns aber auch um die mit hoher Wahrscheinlichkeit ausufernde italienische Staatsverschuldung und die Belastungsproben, die damit auf die Eurozone zukommen. Wir schauen auch auf China und die Frage, ob die dortige Regierung ein größeres Fiskalpaket nicht stemmen kann oder will. Und längerfristig werden uns auch wieder grundsätzliche Fragen der Schuldentragfähigkeit aller Nationen und der Ausblick auf Inflation und Renditen beschäftigen.

Kurzfristig jedoch steht das Virus weiter im Fokus. Ansteckungs- und Todesraten, aber auch bessere Handhabung und medizinischer Fortschritt. Wir durchleben gerade eine Zeit, in der man den sonst inflationär gebrauchten Hinweis auf erhöhte Unsicherheit mal zu Recht aussprechen kann. Doch Unsicherheit beinhaltet sowohl Überraschungspotenzial nach unten, wie auch nach oben. Not macht jedoch erfinderisch, der Mensch und die meisten Gesellschaften sind anpassungsfähig, und selten, wenn nicht niemals zuvor, wurde mit so viel Hochdruck an der Lösung eines Problems gearbeitet, nicht nur von medizinischer Seite.

Ausblick und Änderungen

Das Ausbreitungsmuster des Virus und die Präventionsmaßnahmen werden unserer Meinung nach in den kommenden Wochen ausschlaggebend für die Märkte sein. Die monetären und fiskalischen Hilfspakete dienen eher dazu, die Märkte am Laufen zu halten und nach unten abzusichern. Unabhängig davon, dass die praktische Umsetzung dieser Pakete höchstwahrscheinlich noch zahlreiche Unzulänglichkeiten der selbigen aufzeigen wird, gehen wir davon aus, dass sie trotz ihrer Dimensionen noch nicht der letzte Schritt gewesen sein müssen. Sie sind im Wesentlichen erst einmal darauf ausgelegt, die unmittelbaren negativen Folgen der Lockdowns für die einzelnen Firmen und Menschen abzufedern. Ein Konjunkturpaket stellen sie damit nicht dar.

Die kurzfristige Beurteilung der einzelnen Anlageklassen fällt momentan nicht nur aufgrund der weiteren Unkenntnisse über das Virus so schwer, sondern auch aufgrund zahlreicher Marktanomalien. Viele Teilmärkte leiden noch unter geringer Liquidität und einzelne Stressindikatoren stehen weiter nahe an Rekordständen. Durch die Käufe der Zentralbanken nur bestimmter Wertpapiere findet zudem de facto eine Zweiteilung des Marktes statt.

Aktien: Noch sehen die Revisionen der Konsensgewinnschätzungen der Analysten moderat aus – sie liegen seit Jahresbeginn im einstelligen Prozentbereich. Wir rechnen derzeit jedoch eher mit Rückgängen von über 20 Prozent. Die globale Wirtschaftstätigkeit und die Rentabilität der Unternehmen haben 2019 ihren Höhepunkt erreicht. Dieser neue Konjunkturzyklus beginnt mit einem Abschwung.

Die Korrektur der Aktienmärkte um 30-40 Prozent eskomptiert bereits viele schlechte Nachrichten. Ob es alle sind, hängt von den Annahmen ab. Sollte der Lockdown der Wirtschaft tatsächlich bereits nach den Osterferien schrittweise gelockert werden, würden wir davon ausgehen, dass die Aktienmärkte in einem Jahr über dem aktuellen Marktniveau handeln dürften. Doch wir sind uns der Dynamik des Virus bewusst.

Praktisch alle Sektoren werden von der Krise negativ beeinflusst, wenn auch in unterschiedlichem Ausmaß, was Möglichkeiten für gezielte Aktienauswahl bietet. Tourismus, Fluggesellschaften und Restaurants werden vor existenziellen Herausforderungen stehen. Der Ölsektor muss mit der doppelten Herausforderung eines steigenden Angebots und einer sinkenden Nachfrage gleichzeitig umgehen. Die Banken werden die Wertberichtigungen für uneinbringliche Forderungen anheben müssen und werden noch geringere Nettozinserträge verzeichnen; im Allgemeinen jedoch sind die globalen Banken in einer deutlich besseren Verfassung als 2008.

Wie auch immer das längerfristige Marktergebnis aussehen wird, die kurzfristige Volatilität wird wahrscheinlich sehr hoch bleiben, neue Tiefststände sind möglich. Während der Dax bereits knapp über seinem Buchwert von 8200 Punkten notierte, denken wir, dass es in den USA noch zu keinem "Ausverkauf" als Folge breiter Marktverunsicherung gekommen ist. Zudem gehen wir nicht davon aus, dass es zu einer schnellen, ausgeprägten Erholung an den Märkten kommen wird.

Wir haben zum jetzigen Zeitpunkt keine starke regionale Aktienpräferenz. Wir bevorzugen weiterhin Standardwerte in den USA und Nebenwerte in Europa. Grundsätzlich ziehen wir weiter qualitativ hochwertige Unternehmen mit starken Bilanzen und relativ widerstandsfähigen Kapitalflüssen vor. Daraus ergeben sich auch unsere Sektorpräferenzen. Umsatz- wie Gewinnprofil sprechen ohnehin bereits für Technologieaktien, dazu kommt die jetzt noch so wichtige Bilanzstärke, da der Sektor im Schnitt mit hohen liquiden Mitteln glänzt. Die Krise könnte die Trends zur Digitalisierung sogar noch beschleunigen, da Arbeit von Zuhause, Videokonferenzen und Online-Handel einige neue Nischenmöglichkeiten schaffen. Das Gesundheitswesen bleibt unser bevorzugter defensiver Sektor. Wir behalten die Untergewichtung des Rohstoffsektors, auch wenn die Bewertungsniveaus hier schon stark gefallen sind.

Anleihen: Auch der Anleihenmarkt bleibt stark vom Thema Corona und den monetären und fiskalischen Paketen geprägt. Gegenüber dem Spread- und Volatilitätshoch Mitte März zeigen sich viele Teilmärkte jetzt in besserer Verfassung. Wir sind bei US-Staatsanleihen neutral, positiv bei den meisten Unternehmensanleihen und ebenfalls neutral auf Staats- und Unternehmensanleihen der Schwellenländer.

US-Treasuries zeigen sich derzeit wieder als gefragte Anlageklasse, um kurzfristig Liquidität zu parken, was eine hohe ausländische Nachfrage belegt. Die Rendite der 10-jährigen Anleihen steht derzeit bei rund 0,6 Prozent, nahe ihrem Rekordtief. Wir belassen die Papiere jedoch auf neutral, da sich unserer Meinung nach die Stimmung in den USA bezüglich der Dauer des Lockdowns und der negativen wirtschaftlichen Auswirkungen noch weiter eintrüben könnte. Dies könnte die renditetreibende Wirkung der neuen staatlichen Finanzierungsbedürfnisse vorerst überschatten. Die Gefahr sehen wir zwar auch in Deutschland, doch gehen wir auf Dreimonatssicht wieder von steigenden Renditen aus. Zum einen sollte die deutsche Emissionstätigkeit, besonders des Bundes, einen deutlichen Sprung nach oben erleben, während die Europäische Zentralbank (EZB) bei ihren Anleihekäufen ein größeres Gewicht auf andere Staaten legen dürfte. Bei den Peripheriestaaten sind wir gespalten, nachdem sich hier die Renditeabstände zu Bundesanleihen wieder bereits merklich eingeengt haben. Italien belassen wir auf neutral, doch sehen Spanien positiv. Bei allem Druck durch die Corona-Krise und die Höhe der notwendigen Neuverschuldung wird das 750-Milliarden-Euro Kaufprogramm der EZB (Pandemic Emergency Purchase Programme – PEPP) einen Deckel auf die Renditeaufschläge der Peripherieländer halten.

Bei Unternehmensanleihen fällt derzeit, trotz teils immer noch höherer Risikoaufschläge und geringer Liquidität, eine enorm hohe Emissionstätigkeit auf. Nicht nur von Unternehmen, die das Geld unmittelbar brauchen. Noch wird dieses Angebot vom Markt gut aufgenommen. In Europa sehen wir sowohl Investmentgrade als auch Hochzinsanleihen positiv. Zwar erwarten wir von den Ratingagenturen diesmal eine deutlich schnellere Geschwindigkeit bei den Herabstufungen, doch vieles davon haben die Märkte bei ihrem starken Abverkauf Mitte März bereits vorweggenommen. Die EZB-Käufe wirken auch hier stützend. In den USA sind wir im Investmentgradebereich jedoch vorsichtiger.

Viele Schwellenländer leiden derzeit unter mehreren Faktoren: starker Dollar, schwacher Ölpreis, Einbruch des globalen Handels und Tourismus sowie eine stärkere Risikoaversion der Anleger. Wir glauben zwar, dass nicht alle Schwellenländer gleichermaßen von Corona betroffen sein werden und Liquiditätsengpässe erleiden werden, doch der Markt differenziert derzeit wenig, weshalb wir insgesamt neutral sind.

Die Multi-Asset-Perspektive

Im Multi-Asset-Bereich behalten wir unsere leicht positive Einstellung bei. Auch wenn wir in nächster Zeit weiter mit hoher Volatilität und möglicherweise neuen Tiefständen rechnen, gehen wir davon aus, dass die Unsicherheit über das Coronavirus bereits in einigen Wochen rückläufig sein wird, wenn man unter Unsicherheit vor allem die Unkenntnis über das Virus versteht. Eine bessere Vorstellung über den weiteren Verlauf der Dinge sollte sich unserer Meinung nach positiv für die risikoreicheren Anlageklassen, insbesondere Aktien, auswirken. Hier bleiben unsere bevorzugten Regionen die USA und die Schwellenländer

Darüber hinaus sind wir im Rentenbereich vorsichtiger geworden. Wir glauben, dass die durch die Coronakrise verursachte Flucht der Anleger in Staatsanleihen und der damit verbundene Renditesturz etwas zu weit gegangen sind. Früher oder später werden jedoch die beispiellos hohen monetären und fiskalischen Stimuli vor allem am langen Ende der Zinskurve Aufwärtsdruck auf die Renditen ausüben. Auch wenn wir einige Opportunitäten bei Unternehmensanleihen sehen, legen wir derzeit erhöhte Aufmerksamkeit auf die Liquidität der einzelnen Anleihen und halten eine überdurchschnittlich hohe Kasse, um bei erneut volatilen Märkten größtmögliche Flexibilität zu erhalten.

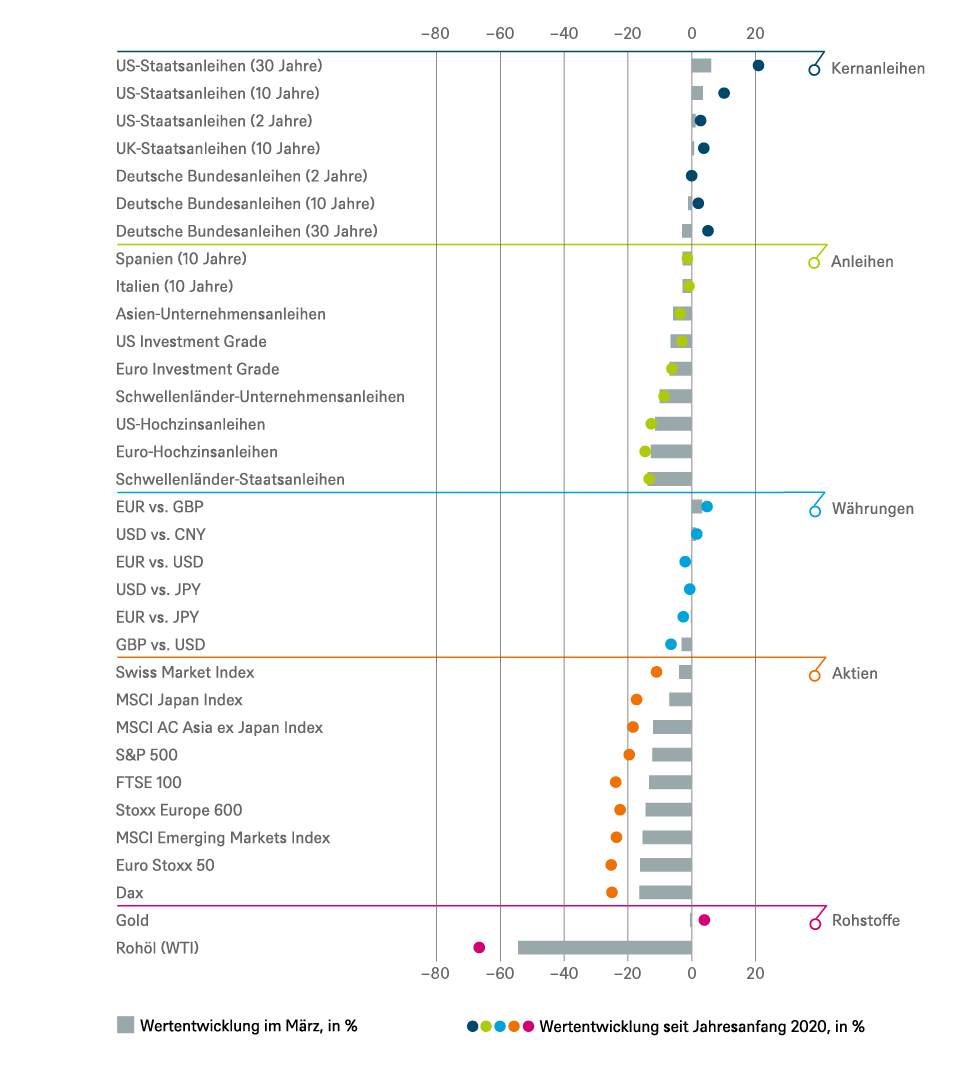

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.03.2020

Taktische und strategische Signale

Anleihen

| Rates | 1 bis 3 Monate | bis März 2021 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis März 2021 |

|---|---|---|

| Spanien (10 Jahre)[7] | ||

| Italien (10 Jahre)[7] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[7] | ||

| EUR-Hochzinsanleihen[7] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis März 2021 |

|---|---|---|

| Covered Bonds[7] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regions | 1 bis 3 Monate[8] | bis März 2021* |

|---|---|---|

| USA[9] | ||

| Europa[10] | ||

| Eurozone[11] | ||

| Deutschland[12] | ||

| Schweiz[13] | ||

| Vereinigtes Königreich (UK)[14] | ||

| Schwellenländer[15] | ||

| Asien ex Japan[16] | ||

| Japan[17] |

| Stile | |

|---|---|

| Nebenwerte USA[29] | |

| Nebenwerte Europa[30] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis März 2021

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial

Appendix: Wertentwicklung der vergangenen 5 Jahre (12-Monats-Perioden)

| 03/15 - 03/16 | 03/16 - 03/17 | 03/17 - 03/18 | 03/18 - 03/19 | 03/19 - 03/20 | |

|---|---|---|---|---|---|

|

Asien-Unternehmensanleihen |

4,1% |

4,8% |

1,7% |

5,5% |

2,3% |

|

Covered bonds |

0,7% |

0,5% |

0,6% |

1,9% |

1,1% |

|

Dax |

-16,7% |

23,6% |

-1,8% |

-4,7% |

-13,8% |

|

Deutsche Bundesanleihen (10 Jahre) |

2,1% |

-0,1% |

-0,4% |

5,5% |

2,6% |

|

Deutsche Bundesanleihen (2 Jahre) |

0,1% |

-0,2% |

-0,8% |

-0,4% |

-0,6% |

|

Deutsche Bundesanleihen (30 Jahre) |

-0,9% |

-2,3% |

0,2% |

10,9% |

8,9% |

|

Euro Investment Grade |

0,4% |

2,5% |

1,7% |

2,3% |

-3,4% |

|

Euro Stoxx 50 |

-15,9% |

21,4% |

-1,0% |

3,4% |

-13,9% |

|

Euro-Hochzinsanleihen |

-0,6% |

9,5% |

3,8% |

2,1% |

-10,2% |

|

FTSE 100 |

-5,3% |

23,4% |

0,2% |

7,6% |

-18,4% |

|

Italien (10 Jahre) |

3,1% |

-4,3% |

6,7% |

-2,1% |

9,1% |

|

Japanische Staatsanleihen (10 Jahre) |

4,3% |

-0,8% |

0,5% |

1,6% |

-0,6% |

|

Japanische Staatsanleihen (2 Jahre) |

0,4% |

-0,2% |

-0,2% |

0,0% |

-0,3% |

|

MSCI AC Asia ex Japan Index |

-11,9% |

17,5% |

25,8% |

-5,2% |

-13,4% |

|

MSCI AC World Communication Services Index |

-0,4% |

-2,6% |

-3,8% |

1,2% |

-7,4% |

|

MSCI AC World Consumer Discretionary Index |

-3,4% |

9,7% |

15,6% |

1,3% |

-12,4% |

|

MSCI AC World Consumer Staples Index |

5,4% |

1,8% |

2,4% |

2,5% |

-8,0% |

|

MSCI AC World Energy Index |

-17,2% |

12,2% |

3,8% |

-0,2% |

-46,7% |

|

MSCI AC World Financials Index |

-13,1% |

21,5% |

13,7% |

-10,3% |

-24,4% |

|

MSCI AC World Health Care Index |

-9,7% |

6,6% |

8,2% |

9,3% |

-0,8% |

|

MSCI AC World Industrials Index |

-3,6% |

13,9% |

13,1% |

-2,7% |

-19,5% |

|

MSCI AC World Information Technology Index |

0,7% |

23,4% |

28,1% |

7,3% |

5,5% |

|

MSCI AC World Materials Index |

-14,4% |

23,3% |

13,4% |

-5,9% |

-23,5% |

|

MSCI AC World Real Estate Index |

-2,8% |

-0,3% |

5,4% |

7,9% |

-21,3% |

|

MSCI AC World Utilities Index |

1,8% |

0,9% |

2,4% |

9,1% |

-8,5% |

|

MSCI Emerging Market Index |

-12,0% |

17,2% |

24,9% |

-7,4% |

-17,7% |

|

MSCI Japan Index |

-7,1% |

14,4% |

19,6% |

-7,8% |

-6,7% |

|

Russel 2000 Index |

-11,1% |

24,4% |

10,4% |

0,7% |

-25,1% |

|

S&P 500 |

1,8% |

17,2% |

14,0% |

9,5% |

-7,0% |

|

Schwellenländer-Staatsanleihen |

4,2% |

8,9% |

4,3% |

4,2% |

-6,8% |

| Schwellenländer-Unternehmensanleihen |

2,9% |

9,7% |

3,3% |

5,2% |

-1,4% |

|

Spanien (10 Jahre) |

1,3% |

1,3% |

6,2% |

3,0% |

3,4% |

|

Stoxx Europe 600 |

-12,3% |

17,0% |

0,4% |

5,9% |

-12,6% |

|

Stoxx Europe Small 200 |

-6,0% |

16,1% |

7,2% |

1,5% |

-15,3% |

|

Swiss Market Index |

-11,7% |

15,1% |

4,1% |

12,0% |

1,9% |

|

UK-Staatsanleihen (10 Jahre) |

3,9% |

4,5% |

-0,8% |

5,1% |

6,2% |

|

US Investment Grade |

0,9% |

3,0% |

2,6% |

4,9% |

5,1% |

|

US-Hochzinsanleihen |

-3,7% |

16,4% |

3,8% |

5,9% |

-6,9% |

|

US-Mortgage-Backed-Securities |

10,0% |

22,7% |

7,4% |

20,7% |

71,4% |

|

US-Staatsanleihen (10 Jahre) |

3,8% |

-2,6% |

-0,4% |

5,8% |

16,2% |

|

US-Staatsanleihen (2 Jahre) |

1,0% |

0,2% |

0,0% |

2,7% |

5,4% |

|

US-Staatsanleihen (30 Jahre) |

3,0% |

-4,8% |

3,2% |

6,2% |

32,6% |

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 01.04.20201. https://www.tagesschau.de/ausland/coronavirus-usa-113.html

2. Tweet vom 24. Februar: "The Coronavirus is very much under control in the USA. We are in contact with everyone and all relevant countries. CDC & World Health have been working hard and very smart. Stock Market starting to look very good to me!"

3. https://www.washingtonpost.com/world/2020/04/01/coronavirus-latest-news/

4. Seit Januar von 42,5 auf 45,4 Prozent, siehe https://projects.fivethirtyeight.com/trump-approval-ratings/?ex_cid=rrpromo

5.

Seine Einschaltquoten lagen teils sogar oberhalb derer vom "Bachelor", siehe Tweet vom 29. März:

"President Trump is a ratings hit. Since reviving the daily White House briefing Mr. Trump and his coronavirus updates have attracted an average audience of 8.5 million on cable news, roughly the viewership of the season finale of ‘The Bachelor.’ Numbers are continuing to rise..."

6. https://www.nytimes.com/2020/03/30/nyregion/ny-coronavirus-doctors-sick.html?action=click&module=Top%20Stories&pgtype=Homepage

7. Spread bezogen auf deutsche Bundesanleihen

8. Relativ zum MSCI AC World Index

9. S&P 500

10. Euro Stoxx 600

11. Euro Stoxx 50

12. Dax

14. FTSE 100

15. MSCI Emerging Markets Index

16. MSCI AC Asia ex Japan Index

17. MSCI Japan Index

18. MSCI AC World Consumer Staples

19. MSCI AC World Health Care Index

20.

MSCI AC World Communication

Services Index

21. MSCI AC World Utilities Index

22. MSCI AC World Consumer Discretionary Index

23. MSCI AC World Energy Index

24. MSCI AC World Financials Index

25.

MSCI AC World Industrials

Index

26.

MSCI AC World Information Technology

Index

27. MSCI AC World Materials Index

28. MSCI AC World Real Estate Index

29. Russel 2000 Index relativ zum S&P 500

30.

Stoxx Europe Small 200 relativ

zum Stoxx Europe 600

31.

Relativ zum

Bloomberg Commodity Index