Marktüberblick

Selbst an den Maßstäben eines ohnehin ungewöhnlichen Jahres gemessen, hat der November ordentlich Eindruck hinterlassen. Anders als im wohl dramatischsten Monat des Jahres, dem März, überwogen im November aber aus Anlegersicht die positiven Nachrichten. Den viel antizipierten Höhepunkt direkt zum Monatsanfang setzte die Präsidentschaftswahl in den USA. Mit dem Ergebnis konnte sich der Markt recht schnell arrangieren. Zwar verflogen die Hoffnungen auf ein umfangreiches Stimulusprogramm umgehend, als feststand, dass die Demokraten keinen Erdrutschsieg erlangen würden. Gleichzeitig dürfte aber die Erleichterung, dass es in der voraussichtlichen Washingtoner Machtkonstellation keine umfängliche Rückabwicklung der Trump'schen Steuererleichterungen geben würde, die Märkte stabilisiert haben. Von Sorgen über den rechtmäßigen Ablauf zukünftiger Wahlen war am Markt wenig zu spüren, wenngleich Donald Trump und weitere Republikaner fortwährend darauf verwiesen, dass die Wahlen gleich in mehreren von den Demokraten gewonnenen Bundesstaaten manipuliert worden seien.

Was die Märkte jedoch deutlich mehr beeindruckte waren die überraschend guten Nachrichten der Impfstoffhersteller. Gleich drei von ihnen legten im November sehr gute Testergebnisse für Covid-19-Impfstoffe vor, mit deren Zulassung und Verteilung noch dieses Jahr gerechnet wird. Insbesondere die hohe Wirksamkeit von über 90 Prozent überraschte positiv. Die Versorgung eines großen Teils der Bevölkerung in vielen Ländern wird vom Markt nunmehr bereits für das erste Halbjahr erwartet. Über die zweite Welle sowie die damit einhergehenden neuen Lockdown-Maßnahmen, die – nicht nur bei uns – zu rückläufigen Wachstumserwartungen für das vierte Quartal führten, schauten die Anleger hingegen großzügig hinweg.

Die Impfstoffe wurden zum dominierenden Treiber der Märkte im November. Zumindest für Aktien wie auch für die Unternehmens- und Schwellenländeranleihen ging es nach einem schwachen Oktober rasant nach oben. Mit einem Plus von 13 Prozent verzeichnete der MSCI World Index das beste Monatsergebnis seiner Geschichte. Da der Monat stark von einer Rotation in zyklische Substanzwerte geprägt war, liefen die technologielastigeren Regionen wie die USA und Teile Asiens den traditionell zyklischeren Märkten etwas hinterher. Der Euro Stoxx 50 schaffte 18 Prozent, der CAC 40 sogar 20 Prozent, beide auch getragen vom Bankensektor, der europaweit um 30 Prozent zulegte. Der chinesische CSI 300 Index hingegen legte nur um knapp sechs Prozent zu, allerdings nachdem er im Oktober bereits geglänzt hatte.

Staatsanleihen wirkten am Monatsanfang etwas orientierungslos und schwankten stark, doch letztlich lagen zehnjährige US- und Bundrenditen am Monatsende in etwa auf dem Niveau vom Monatsanfang. Zu den punktuellen Besonderheiten des Novembers gehörte auf der Anleiheseite noch das erstmalige Abtauchen der Renditen zehnjähriger portugiesischer Staatsanleihen ins negative Territorium, sowie bei den Rohstoffen der Sprung von Öl (Brent) von 27 Prozent, die weitere Schwäche von Gold (-5,4 Prozent) bei ungebremster Stärke von Kupfer (+11,6 Prozent). Während Gold schwächelt und der insgesamt risikoaffinen Stimmung, konnte Bitcoin erstmals seinen Höchststand von 2017 übertreffen.

Ausblick und Änderungen

Die vierteljährliche Strategiesitzung der DWS fand wenige Tage nach der US-Wahl und dem Bekanntwerden der ersten positiven Impfstoffnachrichten statt. Entsprechend positiv fiel der Ausblick bis Jahresende 2021 aus. Insbesondere, da sich Anleger unserer Erwartung nach im kommenden Jahr über eine außergewöhnlich seltene Kombination freuen dürften: eine konjunkturelle Erholung samt starkem Gewinnwachstum und Zentralbanken, die dennoch nicht an der Zinsschraube drehen werden. Wachstum und Niedrigzinsumfeld sprechen in erster Linie für Aktien und Unternehmens- und Schwellenländeranleihen. Auch bei alternativen Anlagen sehen wir Chancen.

So zuversichtlich wir für 2021 sind, so wachsam sind wir für die nächsten Wochen. Die Märkte haben sich zuletzt stark auf die positiven Faktoren konzentriert und dabei wieder Bewertungen erreicht, die zumindest angesichts der kurzfristigen Herausforderungen Korrekturpotenzial implizieren: 1. Die noch vor wenigen Wochen von vielen Marktteilnehmern als essenziell beschriebenen Konjunkturpakete auf beiden Seiten des Atlantiks sind ins Stocken geraten. In Europa ein 750-Milliarden-Euro-Paket und in den USA ein, je nach Standpunkt, Paket zwischen 0,5 und 2 Billionen Dollar. Dazu kommt in Europa das andauernde Geschachere um den Brexit, wo wahrscheinlich Wille und Notwendigkeit auf beiden Seiten gegeben sind, die Zeit aber abläuft. Auch bei der Massenversorgung mit Impfstoffen könnte es noch zu Problemen kommen. Nicht zuletzt drohen zum Jahreswechsel konjunkturelle Bremsspuren aufgrund des recht dynamischen Pandemieverlaufs und der verhängten Lockdown-Maßnahmen.

Anleihen

Mit den positiven Wendungen Anfang November wurden die riskanteren Segmente des Anleihemarktes wieder interessanter, während sich Staatsanleiherenditen in den kommenden Monaten wohl in einem engen Band bewegen dürften. Im Laufe des Monats haben wir entsprechend die Einstufungen für die Schwellenländer (Staats- und Unternehmensanleihen), asiatische Anleihen sowie US-Investmentgrade (IG) und Euro-Hochzinsanleihen (HY) allesamt auf positiv hochgenommen.

Aktien

Im Zuge der verbesserten konjunkturellen Aussichten und der laufenden Sektorrotation haben wir zuletzt die Versorger auf Neutral hoch- und die Werte aus dem Gesundheitssektor (basierend auf einer Herunterstufung von Pharma- und Biotechnologieunternehmen) auf Neutral heruntergestuft. Bei ersteren werden aus unserer Sicht einige Titel stark von der Vielzahl neuer "Green Deals" rund um den Globus profitieren. Der Gesundheitssektor wiederum dürfte es als defensiver Sektor in einem risikoaffinen Marktumfeld weiterhin schwer haben, er hinkt trotz der guten Impfnachrichten seit Monaten dem Markt hinterher. Regional sind Schwellenländer (EM) zu unserem Favoriten geworden. Sie sind gleichermaßen Nutznießer eines schwächeren Dollars, stabiler Rohstoffpreise, niedriger US-Zinsen und des besseren konjunkturellen Umfelds. Viele von ihnen haben zudem die Pandemie gut bewerkstelligt, ohne ihre Staatshaushalte allzu stark zu belasten. Allerdings erwarten wir starke Divergenzen innerhalb der Schwellenländer. Hat sich 2020 noch China überdurchschnittlich entwickelt, erwarten wir, dass die anderen Regionen 2021 nachziehen.

Unter den entwickelten Ländern haben wir keine starken Präferenzen. Europa und Japan dürften noch weiter von der Rotation in zyklische Substanzwerte profitieren, während Wachstumswerte, und damit letztlich große Teile des US-Marktes, im Laufe des Jahres wieder an Stärke gewinnen könnten.

Unsere Kursziele basieren dabei auf großzügigeren Bewertungsparametern. Um etwa für den S&P 500 zum Jahresende 2021 auf 3800 Indexpunkte zu gelangen, nutzen wir nunmehr ein Ziel-KGV (Kurs-Gewinn-Verhältnis) von 22 auf die abgelaufenen Gewinne (in dem Fall 2021er), was historisch gesehen ambitioniert ist. Ein Umfeld, in dem die Zinsen noch länger niedrig bleiben dürften, rechtfertigt allerdings unserer Ansicht nach eine Verringerung der Risikoprämie und damit eine Erhöhung des KGVs

Alternative Anlagen

Von einem Niedrigzinsumfeld profitieren auch Immobilien. Hier schauen wir auf längere Sicht insbesondere auf den Logistiksektor sowie auf Wohnimmobilien in der Peripherie attraktiver Großstädte.

Bis Jahresende 2021 rechnen wir beim Öl der Sorte WTI mit einem Preis von 49 Dollar pro Fass und insgesamt mit einer relativ engen Handelsspanne. Bei Gold rechnen wir ebenfalls bis Ende 2021 mit 2100 Dollar je Unze, sehen jedoch bis Ende des laufenden Jahres Potenzial für weitere Schwäche.

Die Multi-Asset-Perspektive

Wir behalten unsere leichte Risikopräferenz bei, denken jedoch, dass die Märkte nach ihrem starken Lauf im November anfälliger für Korrekturen geworden sind.

Aktien:

Die in den Vormonaten erfolgte Repositionierung bei Aktien weg von Wachstumswerten, hin zu zyklischen Substanzwerten hat sich ausgezahlt, doch gehen wir mit einer etwas ausgeglicheneren Aufstellung ins Jahresende. Regional hat sich unsere Sicht auf Großbritannien aus relativen Bewertungsgründen aufgehellt; Japan sehen wir hingegen aus konjunktureller Sicht positiver, womit wir keine starken regionalen Präferenzen mehr haben.

Anleihen:

Staatsanleihen aus Kerneuropa und USA sehen wir aufgrund der sich weiter aufhellenden Konjunktur weiter skeptisch. Als renditetreibend könnte sich zudem die steigende staatliche Verschuldung erweisen, allerdings stehen dem die Zentralbankkäufe, die private Nachfrage sowie die weiter niedrige Inflation entgegen. US-Staatsanleihen sehen für europäische Investoren immerhin attraktiver aus als die heimischen Papiere und könnten sich im Falle von Marktturbulenzen als Stabilisator erweisen. Positiver sehen wir britische Gilts, da sie bereits eine sehr negative Konjunkturentwicklung vorwegnehmen. Ansonsten spricht weiterhin vieles für Unternehmensanleihen, allerdings entwickelt sich hier die Bewertung langsam zu einem Problem, so dass sie aus Portfoliosicht keine so dominante Position mehr einnehmen sollten. Wir bevorzugen Hochzinsanleihen gegenüber Anleihen mit Investmentgradestatus und ziehen europäische Papiere den amerikanischen vor. Auch in den Schwellenländern bevorzugen wir das Hochzinssegment.

Währungen:

Unsere vorsichtigere Sicht des Dollars hat sich bewährt, da er sich zuletzt deutlich schwächer zeigte. Inwieweit sich der Dollar auch in den kommenden Monaten so verhalten wird wie im bisherigen Jahresverlauf – Stärke bei steigender Risikoaversion der Anleger – wird sich erst noch zeigen müssen. Gleiches gilt für den japanischen Yen.

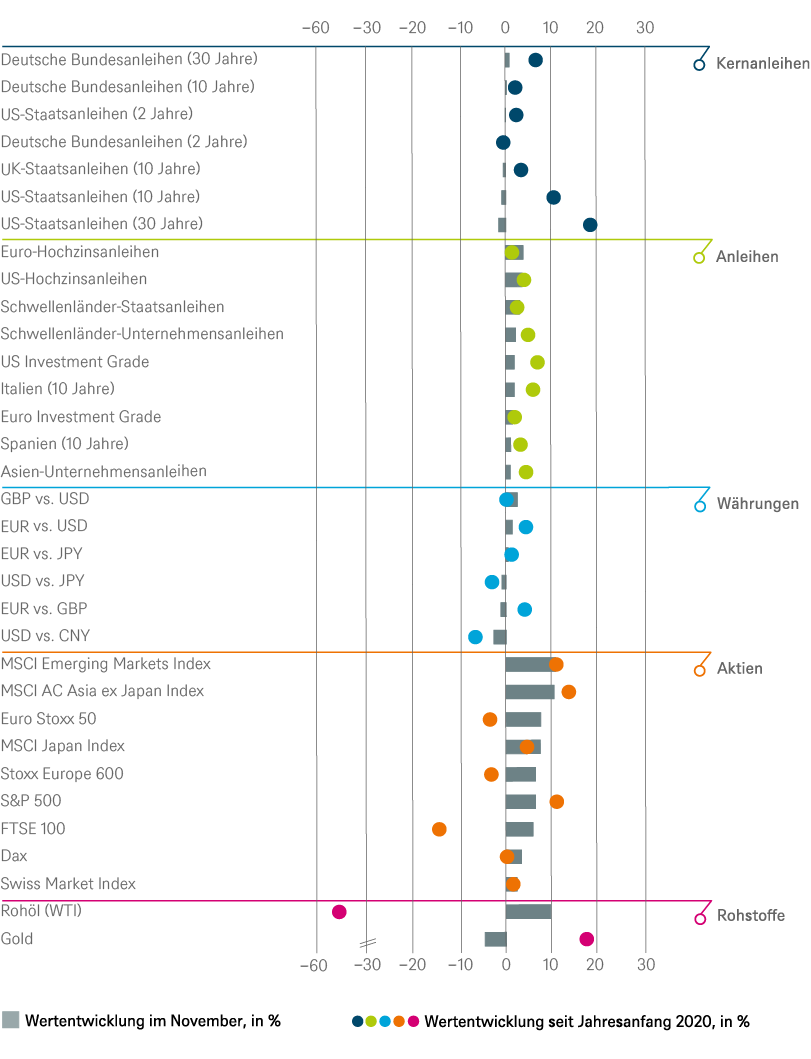

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.11.2020

Taktische und strategische Signale

Anleihen

| Rates | 1 bis 3 Monate | bis September 2021 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis September 2021 |

|---|---|---|

| Spanien (10 Jahre)[1] | ||

| Italien (10 Jahre)[1] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[1] | ||

| EUR-Hochzinsanleihen[1] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis September 2021 |

|---|---|---|

| Covered Bonds[1] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regions | 1 bis 3 Monate[2] | bis September 2021 |

|---|---|---|

| USA[3] | ||

| Europa[4] | ||

| Eurozone[5] | ||

| Deutschland[6] | ||

| Schweiz[7] | ||

| Vereinigtes Königreich (UK)[8] | ||

| Schwellenländer[9] | ||

| Asien ex Japan[10] | ||

| Japan[11] |

|

Anlagestil |

|

|---|---|

| Nebenwerte USA[23] | |

| Nebenwerte Europa[24] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis September 2021

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial

Appendix: Wertentwicklung der vergangenen 5 Jahre (12-Monats-Perioden)

| 11/15 - 11/16 | 11/16 - 11/17 | 11/17 - 11/18 | 11/18 - 11/19 | 11/19 - 11/20 | |

|---|---|---|---|---|---|

|

Asien-Unternehmensanleihen |

5,7% |

5,4% |

-1,9% |

12,5% |

6,0% |

|

CAC 40 |

-4,1% |

21,1% |

-3,8% |

22,0% |

-4,4% |

|

Covered bonds |

1,3% |

1,1% |

-0,2% |

3,7% |

1,3% |

|

CSI 300 Index |

1,5% |

15,5% |

-19,0% |

23,4% |

32,3% |

|

Dax |

-6,5% |

22,4% |

-13,6% |

17,6% |

0,4% |

|

Schwellenländer-Unternehmensanleihen |

8,6% |

8,6% |

-2,4% |

14,1% |

7,2% |

|

Schwellenländer-Staatsanleihen |

7,2% |

10,9% |

-4,8% |

14,3% |

5,4% |

|

Euro-Hochzinsanleihen |

5,8% |

8,1% |

-3,0% |

8,7% |

3,0% |

|

Euro Investment Grade |

3,2% |

3,3% |

-1,7% |

6,5% |

2,5% |

|

Euro Stoxx 50 |

-9,4% |

20,7% |

-8,0% |

21,1% |

-3,1% |

|

FTSE 100 |

11,1% |

12,3% |

-0,7% |

10,1% |

-11,9% |

|

Deutsche Bundesanleihen (10 Jahre) |

2,5% |

0,4% |

1,6% |

5,1% |

1,4% |

|

Deutsche Bundesanleihen (2 Jahre) |

0,1% |

-0,8% |

-0,5% |

-0,6% |

-0,6% |

|

Deutsche Bundesanleihen (30 Jahre) |

6,6% |

-1,3% |

3,8% |

14,5% |

5,0% |

|

Italien (10 Jahre) |

-1,6% |

5,0% |

-7,3% |

17,6% |

7,2% |

|

Japanische Staatsanleihen (10 Jahre) |

2,1% |

0,3% |

0,1% |

1,5% |

-0,7% |

|

Japanische Staatsanleihen (2 Jahre) |

0,1% |

-0,1% |

-0,1% |

-0,2% |

-0,2% |

|

MSCI AC Asia ex Japan Index |

7,1% |

35,2% |

-9,6% |

7,8% |

24,9% |

|

MSCI AC World Communication Services Index |

-3,9% |

7,5% |

-7,1% |

12,2% |

21,2% |

|

MSCI AC World Consumer Discretionary Index |

-2,3% |

22,1% |

-0,6% |

13,2% |

34,2% |

|

MSCI AC World Consumer Staples Index |

-2,6% |

15,8% |

-4,6% |

9,3% |

4,8% |

|

MSCI AC World Energy Index |

8,5% |

3,0% |

-3,1% |

-6,0% |

-30,9% |

|

MSCI AC World Financials Index |

3,7% |

22,4% |

-8,6% |

6,3% |

-7,6% |

|

MSCI AC World Health Care Index |

-8,2% |

19,9% |

9,2% |

7,4% |

13,3% |

|

MSCI AC World Industrials Index |

6,1% |

22,0% |

-7,0% |

13,0% |

8,1% |

|

MSCI AC World Information Technology Index |

7,3% |

41,5% |

1,0% |

27,8% |

41,5% |

|

MSCI AC World Materials Index |

15,2% |

23,6% |

-11,6% |

6,9% |

15,9% |

|

MSCI AC World Real Estate Index |

-1,5% |

15,1% |

-4,5% |

11,5% |

-8,6% |

|

MSCI AC World Utilities Index |

0,2% |

20,1% |

-3,7% |

11,1% |

2,7% |

|

MSCI Emerging Market Index |

8,5% |

32,8% |

-9,1% |

7,3% |

18,4% |

|

MSCI Japan Index |

1,7% |

24,3% |

-6,0% |

9,3% |

12,2% |

|

MSCI World Index |

3,2% |

23,7% |

0,1% |

14,5% |

14,5% |

|

Russel 2000 Index |

10,4% |

16,8% |

-0,7% |

6,0% |

12,0% |

|

S&P 500 |

8,1% |

22,9% |

6,3% |

16,1% |

17,5% |

|

Spanien (10 Jahre) |

2,2% |

4,2% |

1,5% |

9,5% |

3,9% |

|

Stoxx Europe 600 |

-7,8% |

16,9% |

-4,2% |

18,4% |

-1,9% |

|

Stoxx Europe Small 200 |

-6,6% |

21,9% |

-5,6% |

19,7% |

3,0% |

|

Swiss Market Index |

-9,2% |

22,2% |

0,3% |

20,0% |

3,3% |

|

US-Hochzinsanleihen |

12,1% |

9,2% |

0,4% |

9,7% |

7,2% |

|

US Investment Grade |

4,2% |

6,0% |

-2,8% |

15,2% |

9,2% |

|

US-Mortgage-Backed-Securities |

-30,4% |

50,0% |

45,8% |

28,6% |

8,9% |

|

US-Staatsanleihen (10 Jahre) |

0,6% |

2,2% |

-1,6% |

12,3% |

9,5% |

|

US-Staatsanleihen (2 Jahre) |

0,7% |

0,4% |

0,8% |

4,2% |

3,3% |

|

US-Staatsanleihen (30 Jahre) |

1,2% |

6,3% |

-5,3% |

24,6% |

15,8% |

|

UK-Staatsanleihen (10 Jahre) |

5,2% |

2,2% |

2,0% |

6,4% |

3,4% |

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.11.2020

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

1. Spread bezogen auf deutsche Bundesanleihen

2. Relativ zum MSCI AC World Index

3. S&P 500

6. Dax

8. FTSE 100

9. MSCI Emerging Markets Index

10. MSCI AC Asia ex Japan Index

11. MSCI Japan Index

12. MSCI AC World Consumer Staples

13. MSCI AC World Health Care Index

14.

MSCI AC World Communication

Services Index

15. MSCI AC World Utilities Index

16. MSCI AC World Consumer Discretionary Index

17. MSCI AC World Energy Index

18. MSCI AC World Financials Index

19.

MSCI AC World Industrials

Index

20.

MSCI AC World Information Technology

Index

21. MSCI AC World Materials Index

22. MSCI AC World Real Estate Index

23. Russel 2000 Index relativ zum S&P 500

24.

Stoxx Europe Small 200 relativ

zum Stoxx Europe 600

25.

Relativ zum

Bloomberg Commodity Index