- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Rohstoffe und Anleiherenditen haben im Februar ordentlich zugelegt.

- Dies hat die Aktienmärkte in der zweiten Monatshälfte belastet.

- Steigende Inflation und Renditen werden ein Thema bleiben, auf Jahressicht rechnen wir jedoch mit einer Beruhigung.

Lesezeit

Marktüberblick

Wie hätten sich Anleger wohl positioniert, die vor exakt zwölf Monaten den Verlauf der Covid-19-Pandemie richtig eingeschätzt hätten? Globale Aktien (MSCI AC World Index) waren im Februar 2020 bereits um 14 Prozent gefallen. Im März ging es noch einmal um 24 Prozent runter, bevor die anschließende Aufholjagd ein Kursplus von ganzen 30 Prozent auf Zwölfmonatssicht ermöglichte. Selbst gegenüber dem Rekordhoch von Mitte Februar 2020 haben Aktien bis heute 13 Prozent zugelegt, beim Nasdaq 100 sind es sogar 31 Prozent. Hätten besagte pandemieerfahrene Anleger mit solchen Kursständen gerechnet? Angesichts zahlreicher Lockdowns aufgrund zweiter, dritter oder vierter Ansteckungswellen, je nach Land und Perspektive? Hätten sie natürlich nicht. Zumindest dann nicht, wenn sie nicht auch gleichzeitig die Entwicklung mehrerer hochwirksamer Impfstoffe und die Hilfspakete von Regierungen und Zentralbanken vorausgesagt hätten. Womit wir auch schon bei den wichtigsten Marktakteuren des Monats Februars angelangt wären, auch wenn diese sich vielleicht mehr Einfluss gewünscht hätten. Denn das Führungspersonal sowohl der US-Federal Reserve (Fed) als auch der Europäischen Zentralbank (EZB) ließ keine Gelegenheit aus zu betonen, dass sie sich über Inflation überhaupt keine Sorgen machen würden, und überhaupt keinerlei Veranlassung sähen, vom Kurs niedriger Zinsen und massiver Anleihekäufe abzukommen.[1] Doch die Anleger schienen, die Botschaft nicht hören zu wollen. Sei es, weil selbst die Zentralbanken das wirtschaftliche Umfeld nicht so negativ malten, wie es zur Größe ihrer Hilfspakete zu passen schien, oder weil sie selbst ein optimistischeres Bild malten. Als die EZB-Chefin Ende Februar sagte, man beobachte die Entwicklung der Staatsanleiherenditen genau, konnte man sich schon die Frage stellen, was die Zentralbank denn zu tun gedenkt, wenn es wirklich mal an den Märkten kracht, oder die Industrie wirklich nur aufgrund der "financial conditions" nicht in die Puschen kommt. Nachdem sie jetzt lediglich aufgrund einer Renditeerhöhung der Bundesanleihen von minus 0,5 Prozent auf minus 0,25 Prozent bereits ihre Interventionswilligkeit betont? In einem Umfeld, in dem die Aktienindizes nahe ihren Rekordhochs notieren und der Konsens für die Eurozone für das vierte Quartal 2021 ein reales BIP-Wachstum in Höhe von 4,6 Prozent[2] prognostiziert?

Betrachten wir die Marktdaten vom Februar etwas genauer. Die Staatsanleiherenditen – nehmen wir exemplarisch die 10-jährigen US-Treasuries – setzten ihren seit August 2020 andauernden Anstieg fort, der sich im Februar noch einmal deutlich beschleunigte. Legten sie im Januar nur um 15 Basispunkte auf 1,05 Prozent zu, erreichten sie im Februar in der Spitze 1,62 Prozent, bevor sie den Monat bei 1,40 Prozent beendeten. Das überraschende hierbei war, dass der Renditeanstieg nicht mehr auf steigenden Inflationserwartungen beruhte[3], sondern dem Anstieg der realen Komponente geschuldet war (auch wenn die aktuelle Inflation in den meisten Ländern im Februar deutlich anzog). Diesem Renditeanstieg sahen die Aktienanleger zumindest in den ersten zwei Wochen noch entspannt zu – plus 6,6 Prozent – bevor es dann in die andere Richtung ging. Es reichte dennoch für ein leichtes Plus. Besonders gut schlugen sich Europa, auch dank der Peripherie (bis auf Portugal), Japan und die USA, obwohl die Technologiewerte schwächelten – der Nasdaq 100 gab leicht nach. Aufgrund der sich verbessernden Wachstumserwartungen und der steigenden Zinsen liefen die Zykliker besonders gut, so auch Europas Banken mit einem Plus von 15 Prozent[4], während Versorger, Gesundheit und (nicht-zyklischer) Konsum im Minus landeten. Die zyklischen Erholungsphantasien spiegelten sich auch bei den Rohstoffen wider. Nach einem starken Vormonat legten Kupfer und Öl ein weiteres Mal zu. Öl hat im Jahresverlauf bereits um über ein Viertel zugelegt, der MSCI AC Energy Index war mit einem Plus von 15,5 Prozent entsprechend der stärkste Aktiensektor global. Leicht steigende Realzinsen, rückläufige Inflationserwartungen und ein sich aufhellendes Konjunkturbild – das konnte nicht gut gehen für Gold, es verlor fast zehn Prozent im Februar. Anders sah es bei Kryptowährungen aus, die erneut neue Rekordstände erklommen.

Ausblick und Änderungen

Bevor wir zum taktischen Ausblick für die einzelnen Anlageklassen kommen, wollen wir einige Entwicklungen vom Februar nicht unerwähnt lassen, die vielleicht weniger Beachtung fanden, als sie aufgrund ihrer potentiell längerfristigen Auswirkungen verdient hätten. Da sind zum einen die (zum Zeitpunkt des Schreibens nur kolportierten) Erhöhungen zumindest der Unternehmens- vielleicht aber auch der Einkommenssteuer in Großbritannien; da ist die Erhöhung des Mindestlohns durch Amerikas größten Einzelhändlers parallel zur politischen Diskussion zu dessen landesweiten Einführung; da sind die Gedanken über die Einführung einer Börsentransaktionssteuer in Chinas Sonderverwaltungszone Hongkong. Da ist aber auch die recht unverblümte Botschaft der USA, man betrachte China als strategischen Gegner, dessen technologischen Fortschritt man, so lange möglich, verhindern will. Zuletzt ist da aber auch das Desaster der Elektrizitäts- und Gasversorgung in Amerikas liberalsten (zumindest in Bezug auf diesen Teil der Infrastruktur) Bundesstaat Texas, der zwar vom Wetter ausgelöst, aber durch Unterinvestition ermöglicht wurde. Diese Erfahrung könnte zu einem Umdenken beim Thema Infrastrukturausgaben und Deregulierung in den USA nach sich ziehen. Immerhin einige Puzzleteile, die darauf schließen lassen, dass der weiteren Ausweitung der Gewinnmargen Grenzen gesetzt werden könnten. Nicht zuletzt, wenn die Staaten ihre Defizite nicht vollständig ausufern lassen wollen. Doch vorerst werden sich die Märkte auf die weitere Zinsentwicklung und die Geschwindigkeit der wirtschaftlichen Erholung konzentrieren.

ANLEIHEN

Wir bleiben bei unserer Überzeugung, dass die Inflationsschübe dieses Jahr nur temporärer Natur sein werden, und entsprechend auch die Anleiherenditen mittelfristig niedrig bleiben. Das schließt jedoch Zinsspitzen nicht aus. Die Zentralbanken werden in den kommenden Wochen einen delikaten Drahtseilakt vollführen müssen. Einerseits dürfen sie dem Markt nicht signalisieren, dass sie das Vertrauen an den Aufschwung verloren haben, aber gleichzeitig müssen sie zu erkennen geben, dass es bis auf weiteres immer noch einzelne Parameter gibt (der Arbeitsmarkt in den USA, die ominösen "financial conditions" in Europa), die weitere Interventionen rechtfertigen. Auch wenn wir ein weiteres Überschießen gerade der US-Staatsanleiherenditen nicht ausschließen können, sind wir in sämtlichen Laufzeiten wieder neutral. Auch sämtliche Bundesanleihen stehen nun auf neutral, ebenso wie Italienische Staatsanleihen, bei denen wir davon ausgehen, dass der Draghi-Willkommenseffekt sich abgenutzt hat.

Unternehmensanleihen belassen wir durch die Bank hinweg auf positiv, auch wenn wir das Potenzial für weitere Einengungen der Risikoprämie gegenüber Staatsanleihen für gering erachten. Auf neutral haben wir einzig Euro-Hochzinsanleihen, da hier die Prämieneinengung bereits so fortgeschritten ist, dass sie keinerlei Raum für Enttäuschungen (insbesondere Zahlungsschwierigkeiten einzelner Emittenten) lässt.

Auf der Währungsseite sehen wir weiter Aufwertungspotenzial des US-Dollars gegenüber dem Euro.

AKTIEN

Wir gehen davon aus – wie bereits Ende Februar geschehen – dass vor allem schnelle Schübe der Anleiherenditen Aktienanleger nervös machen dürften. Insbesondere, wenn sich dies über die Realrenditen, und nicht die Inflationserwartungen manifestiert. Die Leidtragenden solcher Schübe sind die klassischen defensiven Sektoren wie Versorger, Gesundheit und nicht-zyklischer Konsum. Aber auch Wachstumswerte, insbesondere, wenn sie derzeit noch Verluste schreiben. Wir nehmen keine taktischen Änderungen im Aktienbereich vor und verfolgen weiter die zweigleisige Strategie, in der wir Technologiewerte und ausgesuchte zyklische Werte bevorzugen. Auch wenn Europa, insbesondere Deutschland, von einer anziehenden Weltkonjunktur besonders profitieren sollte, haben viele Einzelwerte des Dax mit Einzelproblemen zu kämpfen. Wir bevorzugen daher Werte aus der zweiten Reihe.

ALTERNATIVE ANLAGEN

Trotz des starken Ölpreisanstiegs der vergangenen Woche denken wir, dass es weiteres Potenzial nach oben gibt. Dieses zu heben, dürfte auch im Sinne Saudi Arabiens sein, dass sich in den vergangenen Monaten als flexibelster Anbieter gezeigt hat, der seine Fördermenge jederzeit der Nachfrage und den Preisen anpasst. Doch falls einige der anderen Anbieter ihre Produktion im Vorfeld einer stärkeren wirtschaftlichen Erhöhung zunehmend ausbauen sollten, könnte dies kurzfristig wieder Preisdruck erzeugen. Bei Metallen sehen wir nach wie vor die Gefahr, dass eine Verlangsamung der chinesischen Investitionsgeschwindigkeit den Industriemetallen kurzfristig zusetzen könnte. Mittelfristig sollten Industriemetalle sich jedoch weiter besser schlagen als Edelmetalle.

Die Multi-Asset-Perspektive

Die Ausgangslage hat sich in den vergangenen Wochen nicht wesentlich verändert. Wir behalten eine leichte Präferenz für Risiko bei und sind weiterhin vorsichtig bei Staatsanleihen, insbesondere jenen von mittel- bis langfristiger Laufzeit. Aufgrund hoher Bewertungen bei unseren favorisierten Anlageklassen Aktien und Unternehmensanleihen empfehlen sich jetzt jedoch Absicherungsgeschäfte, insbesondere angesichts der durch die Inflations- und Renditesprünge ausgelösten Nervosität der Anleger.

ANLEIHEN

Auch wenn wir sie untergewichten würden, sind Staatsanleihen nicht aus ausgewogenen Portfolios wegzudenken. Wir präferieren US-Treasuries gegenüber Bundesanleihen, da man den (gestiegenen) Renditevorteil derzeit recht günstig gegen Währungsschwankungen absichern kann. Bei Unternehmensanleihen präferieren wir Euro-Hochzinsanleihen und Schwellenländer-Hochzinsanleihen in Hartwährung gegenüber deren Varianten mit Investmentgradestatus und US-Hochzinsanleihen.

AKTIEN

Bei Aktien bleiben unsere favorisierten Regionen die Schwellenländer, die USA und die Schweiz. Dafür mögen wir Großbritannien jetzt etwas weniger und die Eurozone etwas mehr. Aus Sektorsicht setzen wir auf die zwei Themen Wachstum / Qualität einerseits und Zykliker / Substanz andererseits. Während graduelle, inflationsgetriebene Renditeausweitungen von Rentenpapieren positiv für Aktien sind, sind steigende Realzinsen von Nachteil. Trotz des kürzlichen Anstiegs fühlen wir uns hier noch wohl, insbesondere da US-Realrenditen weiterhin negativ sind.

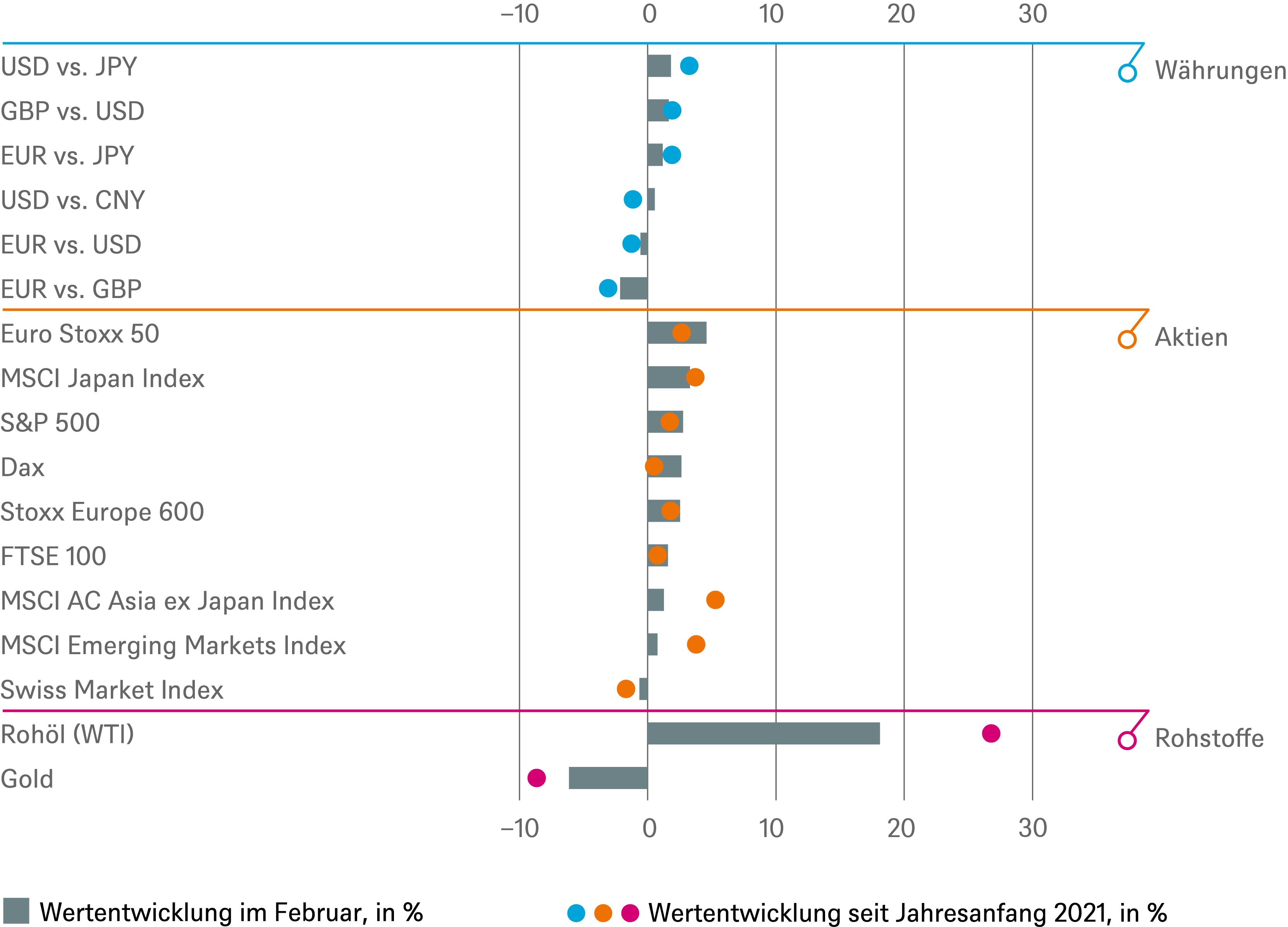

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 28.02.2021

Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

Anleihen

| Rates | 1 bis 3 Monate | bis März 2022 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis März 2022 |

|---|---|---|

| Spanien (10 Jahre)[5] | ||

| Italien (10 Jahre)[5] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[5] | ||

| EUR-Hochzinsanleihen[5] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis März 2022 |

|---|---|---|

| Covered Bonds[5] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regionen | 1 bis 3 Monate[6] | bis März 2022 |

|---|---|---|

| USA[7] | ||

| Europa[8] | ||

| Eurozone[9] | ||

| Deutschland[10] | ||

| Schweiz[11] | ||

| Vereinigtes Königreich (UK)[12] | ||

| Schwellenländer[13] | ||

| Asien ex Japan[14] | ||

| Japan[15] |

|

Anlagestil |

|

|---|---|

| Nebenwerte USA[27] | |

| Nebenwerte Europa[28] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis März 2022

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial