- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Auf Basis eines sehr starken ersten Quartals an den Börsen und einer besser als erhofft laufenden US-Wirtschaft haben wir unsere neuen 12-Monatsziele formuliert.

- Für Aktien sind wir optimistischer geworden und sehen den S&P 500 bei 5.300 und den Dax bei 18.700 Punkten. Japan bleibt unser Favorit.

- Die Europäische Zentralbank könnte 2024 früher und öfter die Zinsen senken als die Federal Reserve. Wir favorisieren kürzer laufende Staats- und Unternehmensanleihen.

1 / Marktüberblick

1.1 Anleger starten euphorisch in das Jahr vermeintlicher Zinssenkungen

Er läuft und läuft und läuft. Was einst für den VW Käfer galt, gilt derzeit für den Kapitalmarkt, insbesondere für Aktien. Mit einem Plus von 8,5 Prozent legte der MSCI World sein bestes erstes Quartal seit 20219 hin. Und wenn es an den Märkten immer weiter läuft, nennt man das „Momentum“, und wer die entsprechende Anlagestrategie[1] verfolgt hat, lag sogar um ganze 20 Prozent vorne. Befeuert wurde die Rally in erster Linie von besser als erwarteten Wirtschaftszahlen aus den USA und der fortbestehenden Euphorie um Produkte rund um die KI. Selbst der chinesische Aktienmarkt konnte zulegen, wofür nicht nur die rekordniedrige Bewertung, sondern auch staatliche Unterstützungsmaßnahmen beigetragen haben dürften. Die besser als erwarteten Einkaufsmanagerindizes für März könnten hier zusätzlichen Schub geben. Im benachbarten Japan wiederum sorgte das Ende der über acht Jahre währenden negativen Leitzinsen für Aufmerksamkeit.

Dass sich die Aktienmärkte in so guter Verfassung zeigten, obwohl es mit den Staatsanleiherenditen leicht nach oben ging und die Anleger ihre Erwartungen insbesondere für die Anzahl der erwarteten Zinssenkungen der US-Notenbank Fed im laufenden Jahre runternahmen, spricht für höheres Vertrauen in eine anziehende Konjunktur. Vor allem die Sorgen vor einem Einbruch in den USA scheinen passé. In ihrer letzten Sitzung vom 20. März schien die Fed diesen Eindruck bestätigen zu wollen, indem sie quasi das Goldilocks-Szenario bestätigte – Inflation wird gebändigt, während die Wirtschaft nicht einknickt. Selbst die Warnungen des Congressional Budget Office[2], wonach der US-Schuldenberg sich auf einem beispiellosen Pfad befindet, konnte die Märkte nicht beeindrucken. Auch der Umstand, dass die US-Zinskurve (2- und 10-Jährige) seit bald 600 Tagen invers ist (Nachkriegsrekord), stört die Märkte nicht.

Da die Gewinnerwartungen über die letzten Monate kaum angestiegen sind, wurden die Kurszuwächse in erster Linie von rückläufigen Risikoprämien für Aktien getrieben. Während für das gesamte erste Quartal die sogenannten Magnificient 7, also die größten US-Techwerte, den Ton angaben, haben sie sich im März nur noch seitwärts bewegt. Mit anderen Worten, die Rally stand auf einer breiteren Basis. Überhaupt ist in den USA (aber nicht nur dort) seit vergangenem Oktober ein enormer Wertzuwachs der verschiedenen Anlageklassen verzeichnet worden: Aktien legten um USD 10,9 Billionen zu und Anleihen um USD 2,6 Billionen. Das allein entspricht schon 70 Prozent der US-Konsumausgaben 2023[3]. Rechnet man dazu noch die Wertzuwächse von Kryptowährungen und Immobilien ein, liegt die Vermutung nahe, dass sich hier ein selbstverstärkender Effekt ergeben könnte: dank Vermögenseffekten wird mehr konsumiert und investiert, was wiederum die Kurse an den Kapitalmärkten bestätigt und beflügelt.

1.2 Starke Aktien & schwache Anleihen im ersten Quartal

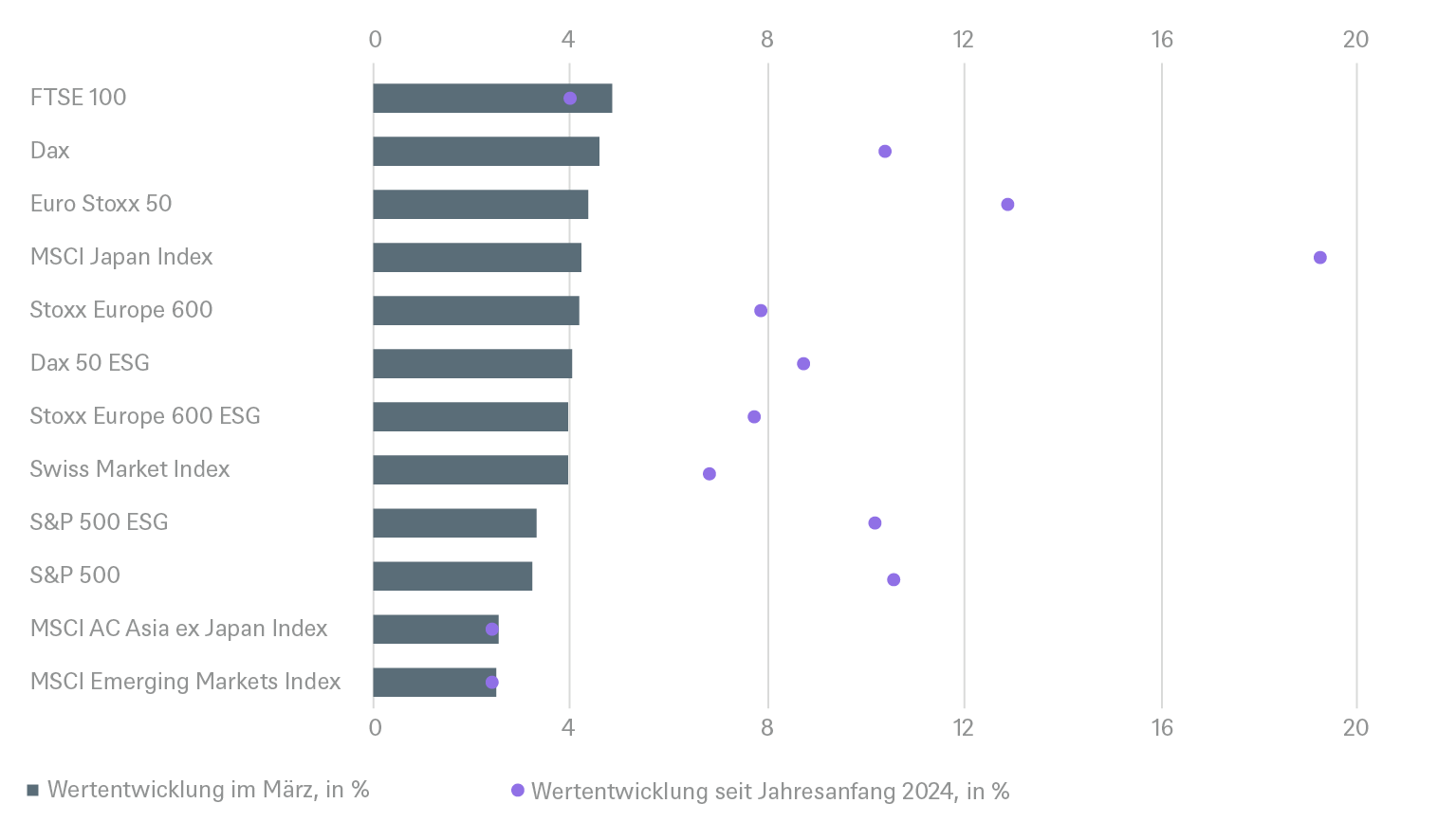

Risikoanlagen haben sich im ersten Quartal weiterhin stark entwickelt, mehrere Aktienindizes erreichten Allzeithochs. Ausschlaggebend hierfür waren wachsende Hoffnungen auf eine „sanfte Landung“ der US-Konjunktur und der anhaltende Optimismus in Bezug auf Effizienzgewinne durch künstliche Intelligenz. Der S&P 500 stieg im ersten Quartal um mehr als 10 Prozent und verzeichnete damit den ersten zweistelligen Quartalsgewinn seit mehr als einem Jahrzehnt. In Japan gelang dem Nikkei die stärkste Performance seit dem zweiten Quartal 2009, der Index übertraf sogar sein bisheriges Rekordhoch aus dem Jahr 1989. Während Risikoanlagen gut abschnitten, sah es für Anleihen schlechter aus, da die hartnäckigere Inflation und die Solidität der Wirtschaftsentwicklung die Anleger veranlassten, weniger Zinssenkungen einzupreisen.

Für die Märkte war folglich die wichtigste Nachricht im ersten Quartal, dass die weltweiten Wirtschaftsdaten weiterhin positiv überraschen konnten und Hoffnungen auf eine sanfte Landung geweckt haben. Vor dem Hintergrund positiver Datenüberraschungen erhielten Risikoanlagen generell einen kräftigen Schub. Für Aktien bedeutete dies, dass sowohl der S&P 500 (+10 Prozent) als auch der Stoxx 600 (+7 Prozent) das Quartal mit einem Rekordhoch beendeten und in den Monaten Januar, Februar und März stetige Zuwächse verzeichneten. Diese Stärke der Risikoanlagen zeigte sich auch in anderen Bereichen: Creditspreads für risikoreichere Wertpapiere verengten sich, die Ölpreise stiegen, und Kryptowährungen verzeichneten ebenfalls ein sehr starkes Quartal.

2 / Ausblick und Änderungen

Da es sich bei dieser Ausgabe der Investitionsampel um die vierteljährliche Version handelt, konzentrieren wir uns weniger auf taktische Änderungen als auf unsere neuen strategischen 12-Monats-Prognosen von Mitte März. Wir gehen von einem leicht optimistischen Wirtschaftsausblick aus (2024 BIP-Wachstum für die USA 1,8 Prozent, für die Eurozone 0,7 Prozent und für Japan 0,5 Prozent). Unser Hauptargument bleibt, dass die Inflation weiter allmählich zurückgehen wird, so dass die Zentralbanken beginnen können, die Leitzinsen zu senken, was Aktien und Anleihen Rückenwind verleihen dürfte. Es gibt jedoch auch verschiedene Risiken für dieses Szenario, sei es die geopolitische Lage, das Zwillingsdefizit in den USA oder die Möglichkeit einer neuen Inflationswelle. Da die meisten Risikoanlagen bereits hoch bewertet sind, lässt unsere Prognosen nur wenig Spielraum nach oben. Auch wenn die Märkte noch nicht übermäßig euphorisch sind, scheinen sie dem „Goldilocks-Szenario“ immer noch eine sehr hohe Wahrscheinlichkeit einzuräumen. In den kommenden Monaten ist daher mit Nervosität bei nahezu jeder wichtigen Wirtschaftsdatenveröffentlichung zu rechnen. Die Einbeziehung eines bestimmten US-Wahlergebnisses in unsere Prognosen erscheint uns zum jetzigen Zeitpunkt verfrüht.

2.1 Anleihen

Die großen Zentralbanken werden 2024 mit Zinssenkungen beginnen. So viel scheint klar. Aber wir haben in den vergangenen Monaten gesehen, wie schnell sich Überzeugungen ändern können. Man denke nur an das Ausmaß der Zinssenkungen der Fed, die von den Märkten für Juni 2024 eingepreist werden: Aus einer (impliziten) Senkung um 20 Basispunkte im Oktober 2023 wurden Ende Dezember 2023 80 Basispunkte, und jetzt sind es wieder rund 20 Basispunkte. Und was für einige Marktteilnehmer bis vor kurzem noch undenkbar schien, wird derzeit ebenfalls von den Märkten eingepreist: dass die EZB früher mit Zinssenkungen beginnen wird als die Fed. Tatsächlich erwarten die Anleger nun weniger als drei Zinssenkungen (à 25 Basispunkte) der Fed bis zum Jahresende, während für die EZB fast vier erwartet werden. Wir erwähnen dies weniger, weil wir glauben, dass es für strategisch orientierte Anleger von größerer Bedeutung ist, sondern nur, um unsere Leser daran zu erinnern, dass die von den Anlegern (und den Zentralbanken, möchte man hinzufügen) zu einem bestimmten Zeitpunkt wahrgenommenen Gewissheiten alles andere als zuverlässige Indikatoren für künftige Marktbewegungen sind.

Die Europäische Zentralbank (EZB) und die US-Notenbank (Fed) dürften bis zur Jahresmitte eine schrittweise Normalisierung der Leitzinsen einleiten. Wir gehen davon aus, dass der Leitzins der Fed bis März 2025 auf 4,50 bis 4,75 Prozent und der Einlagensatz der EZB auf 3 Prozent gesenkt wird. Die Bank of Japan (BoJ) wird den Leitzins über den aktuellen 12-Monats-Prognosehorizont bis März 2025 wahrscheinlich auf +0,25 Prozent anheben. Aber dann sind da noch die Wahlen in den USA in diesem Jahr, deren Auswirkungen auf die unterschiedlichen Asset-Klassen noch nicht abzusehen sind. Wir gehen zwar davon aus, dass die Volatilität im Vorfeld der Wahlen im Einklang mit den historischen Erfahrungen zunehmen wird, doch dürften viele Marktprognosen revidiert werden, sobald ein klareres Bild nicht nur vom wahrscheinlichen Ergebnis, sondern auch von der Interpretation desselben entsteht.

Staatsanleihen

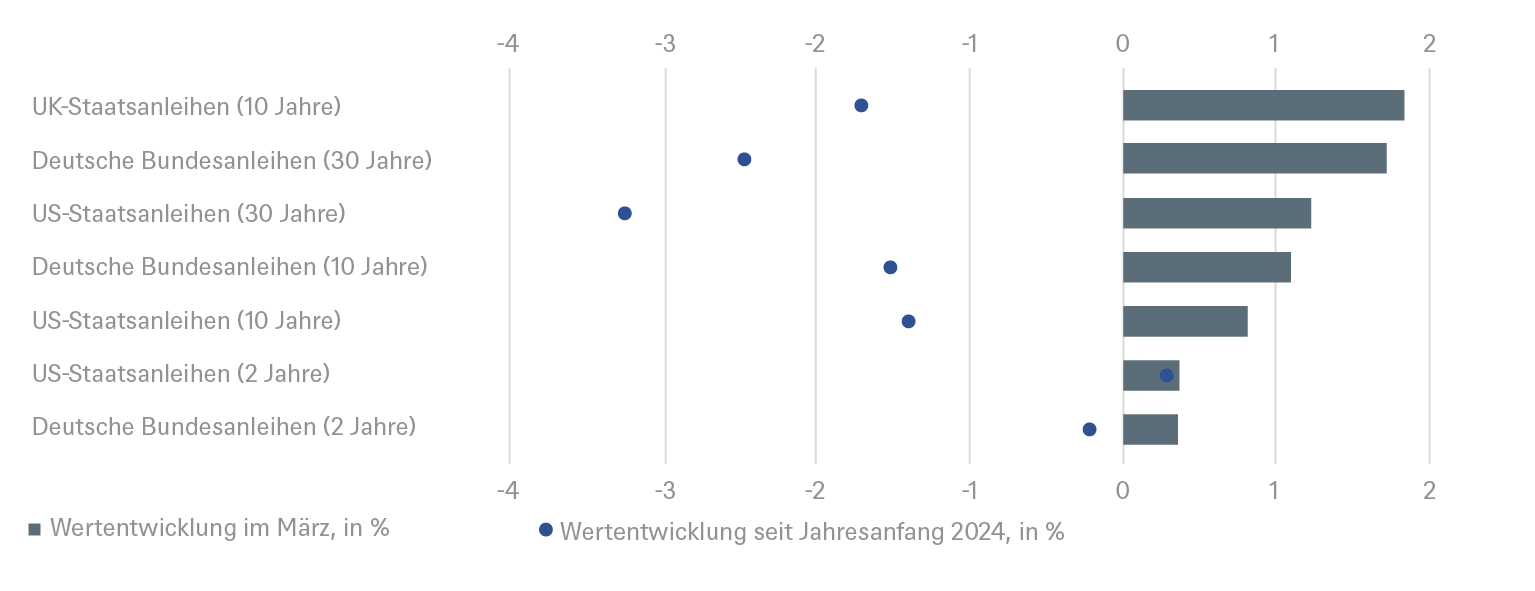

Bei Staatsanleihen der Industrieländer, wie z.B. Bundesanleihen und US-Treasuries, prognostizieren wir die beste Renditeentwicklung im kürzeren bis mittleren Teil des Laufzeitenspektrums. Sobald die Zinssenkungen in den Sommermonaten beginnen, gehen wir davon aus, dass die derzeit hohen Geldmarktfondsguthaben zunehmend in Staatsanleihen mit kurzer Laufzeit umgeschichtet werden. Die sinkende Inflation und das sich abschwächende Wachstum dürften eine Versteilerung der Kurve begünstigen. Wir erwarten, dass die Renditen von Bundesanleihen im März 2025 bei 2,5 und 2,6 Prozent für 2- bzw. 10-jährige Laufzeiten liegen werden. Für die USA gehen wir von 3,95 und 4,20 Prozent für 2- bzw. 10-jährige Treasuries aus.

Seit Jahresbeginn steigen die Renditen für Treasuries und Bunds

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 02.04.2024

Unternehmensanleihen

Vor diesem Hintergrund bleiben wir auch für Euro-Unternehmensanleihen mit Investment-Grade-Rating (IG) positiv gestimmt. Wir erwarten eine weitere Verengung der Spreads. Hochwertige Covered Bonds sind nach wie vor attraktiv, auch wenn die Bewertungen nach der jüngsten Verengung der Swap-Spreads. Hochwertige Covered Bonds sind nach wie vor attraktiv, auch wenn die Bewertungen nach der jüngsten Verengung der Swap-Spreads nicht mehr so überzeugend sind. nicht mehr so überzeugend sind. Zu den weiteren Anlagemöglichkeiten, die uns gefallen, gehören Anleihen mit ESG-Schwerpunkt, wie z. B. aus der EU (Next Generation EU).

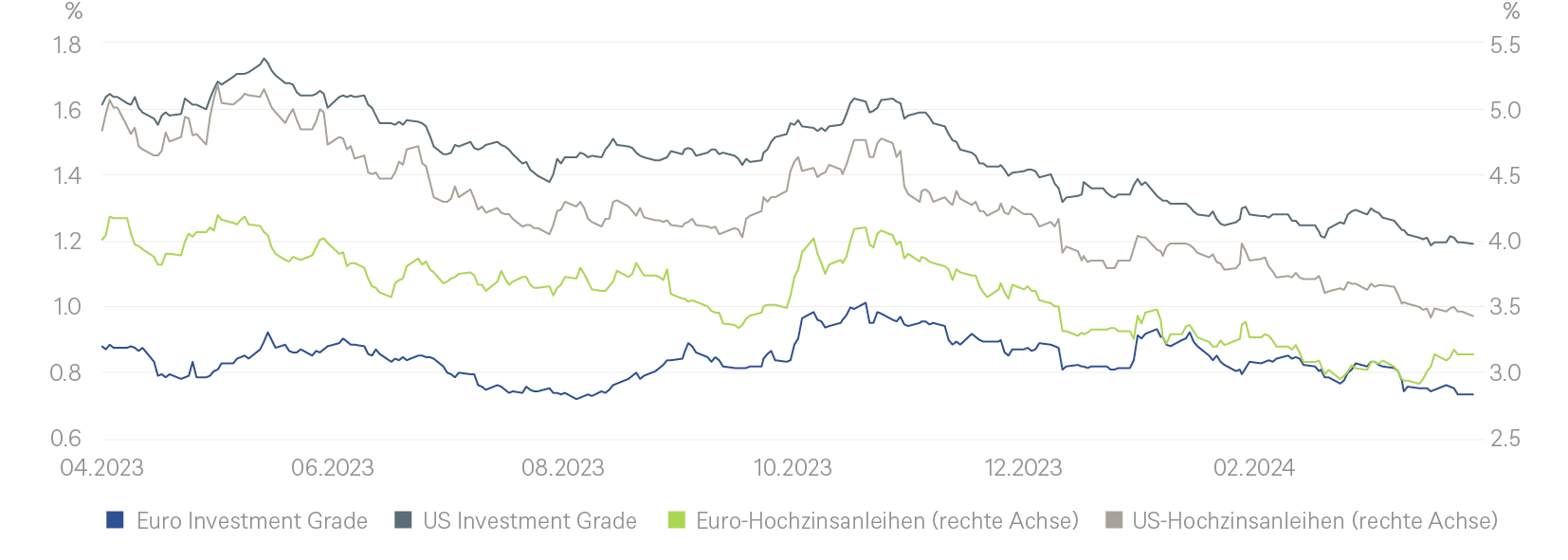

Bei allen festverzinslichen Spread-Produkten bleibt die Selektion entscheidend. So haben beispielsweise sowohl in Dollar als auch in Euro denominierte High-Yield-Unternehmensanleihen in den vergangenen Monaten von der enthusiastischen Stimmung profitiert, die risikoreichen Anlagen aller Art Auftrieb gegeben hat. Angesichts höherer Refinanzierungskosten könnte dies einige HY-Emittenten anfällig für Rückschläge machen, sobald sich die Stimmung verschlechtert. Ob eine Ausweitung der HY-Spreads als Kaufgelegenheit zu betrachten ist, hängt jedoch zum Teil von den Fundamentaldaten der jeweiligen Unternehmen ab. Auch wenn diese zumeist solide sind, muss in unsicheren Zeiten jeder einzelne Emittent und jede einzelne Anleihe genau betrachtet werden. Auf der positiven Seite sollte man bedenken, dass Emittenten von Unternehmensanleihen - anders als nominale Staatsanleihen - implizit einen gewissen Inflationspuffer bieten können, indem sie ihre nominalen Einnahmen erhöhen.

Positive Entwicklung bei Unternehmensanleihen

Schwellenländer

Im Allgemeinen bevorzugen wir auf Euro lautende Schwellenländeranleihen mit IG-Rating gegenüber ihren auf US-Dollar lautenden risikoreicheren Pendants, weisen aber darauf hin, dass solche Anlagen von Fall zu Fall beurteilt werden müssen.

Währungen

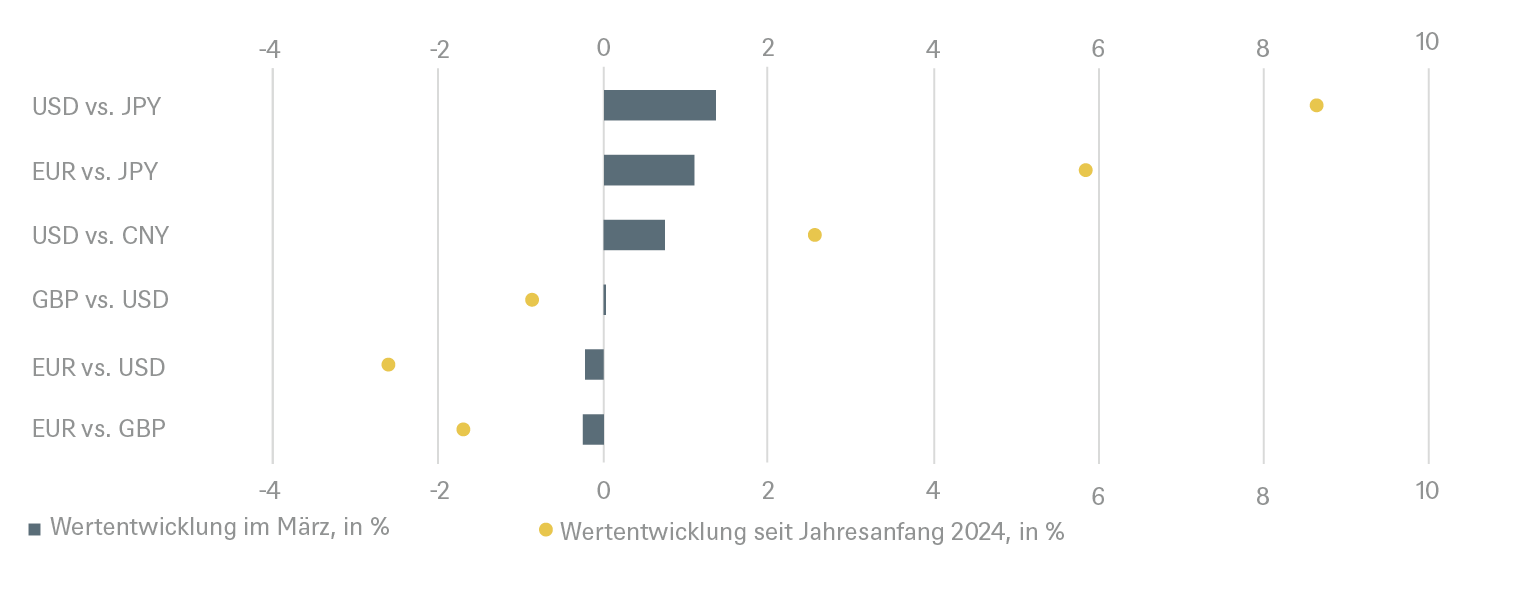

Auf der Währungsseite dürfte der Dollar durch das Szenario einer sanften Landung der US-Konjunktur gestützt werden. Der Euro sollte sich gegenüber dem Greenback überwiegend seitwärts bewegen, da sich Fed und EZB im Zinspfad weitgehend einig zu sein scheinen, allerdings werden hier die Inflationsdaten der kommenden Monate entscheidend sein. Unser Ziel für EUR/USD für März 2025 liegt bei 1,10. Für Japan erwarten wir, dass die BoJ die Zinsen weiter anhebt, was dem Yen gegenüber dem Dollar zugutekommen dürfte. Unser 12-Monats-Ziel liegt bei 145. Das britische Pfund dürfte durch die schwachen Konjunkturaussichten belastet werden. Andererseits könnte die BoE noch eine Zeit lang eine restriktive Haltung einnehmen, da das Risiko einer hartnäckig höheren Inflation nicht nachlässt. Es ist zu erwarten, dass das Pfund gegenüber dem Dollar weitgehend seitwärts handelt. In China kündigte der Nationale Volkskongress umfangreiche fiskalische und monetäre Unterstützung für die Wirtschaft an. Allerdings belasten die Kapitalabflüsse weiterhin die Währung. Auf 12-Monats-Sicht dürfte der Dollar gegenüber dem Yuan nur geringfügig auf 7,35 zulegen.

2.2 Aktien

Vor fünf Monaten waren wir der Meinung, dass sich Aktienanleger nicht von einer vorübergehenden Konjunkturschwäche abschrecken lassen und sich stattdessen auf das "Licht am Ende des Tunnels" konzentrieren würden, da die Disinflation der Fed ermöglichen würde, die Zinsen ab Juni 2024 zu senken. In Kombination mit einer prognostizierten erneuten Beschleunigung des Gewinnwachstums im Jahr 2024 sahen wir darin einen konstruktiven Hintergrund für die Aktienmärkte. Heute müssen wir zugeben, dass wir mit der Richtung richtig lagen, aber das Ausmaß der Marktbewegungen unterschätzt haben. Ermutigt durch besser als erwartet ausgefallene US-Konjunkturdaten und den anhaltenden Hype um künstliche Intelligenz (KI) haben die Anleger die Märkte in den ersten Monaten des Jahres 2024 auf neue Rekordhöhen getrieben.

Wir heben daher unsere Indexziele an und prognostizieren für die meisten Märkte bis März 2025 eine Gesamtrendite von ca. 5 Prozent, hauptsächlich aufgrund eines höheren angenommenen Kurs-Gewinn-Verhältnisses (KGV). Wir halten jedoch an unseren Schätzungen für das Wachstum des Gewinns je Aktie (EPS) in den nächsten zwölf Monaten fest. Die Gewinne dürften in den Schwellenländern und Japan am stärksten wachsen. Die Gewinne des S&P 500 profitieren von einem EPS-Wachstum im hohen Zehnerbereich bei den "glorreichen Sieben", für den „restlichen“ S&P 493 wird ein Wachstum von 5 Prozent erwartet - die gleiche Geschwindigkeit wie für die europäischen Gewinne. Es gibt nur wenige Branchen mit erwartbar tieferen Ergebnissen. Die meisten zyklischen Sektoren wie Industrie und Konsum weisen weiterhin rekordhohe Gewinnmargen auf, was unserer Ansicht nach keine Anhebung der Gewinnerwartungen rechtfertigt.

Wir sind nach wie vor der Meinung, dass die Märkte außerhalb der USA mit einem zu hohen Abschlag gehandelt werden. Allerdings fällt es uns schwer, einen Katalysator für eine deutliche Verringerung des Abschlags zu erkennen. Daher ist ein größeres Vertrauen der Anleger in die Nachhaltigkeit des EPS-Wachstums außerhalb der USA weiterhin entscheidend. Wir empfehlen weiterhin europäische Aktien (outperform) als unseren bevorzugten "Value"-Markt und bekräftigen die anhaltende Attraktivität europäischer Banken (outperform im Vergleich zum globalen Finanzsektor) aufgrund der Bewertung und der hohen Cash-Renditen für die Aktionäre.

Unsere Einschätzung für europäische Small und Mid Caps (Herabstufung von "strong outperform" auf "outperform") wird weniger aus fundamentalen Gründen als vielmehr aufgrund der Erkenntnis zurückgenommen, dass Aktienanleger hochliquide Mega Large Caps bevorzugen, ein Phänomen, das in den USA, Europa und Japan zu beobachten ist. Am besten lässt sich dies anhand der erstaunlichen Outperformance des MSCI World Momentum Index veranschaulichen, der eine Anlagestrategie nachbildet, die systematisch in Aktien investiert, die in den vergangenen zwölf und sechs Monaten eine Outperformance erzielt haben. Wir stellen fest, dass der globale Momentum-Trade in Mega-Großunternehmen nicht nur zu einer gefährlichen Konzentration in aktiven und passiven Portfolios geführt hat, sondern auch zu einer extrem hohen Korrelation innerhalb der Aktienportfolios. Im Umkehrschluss bedeutet dies, dass die Aktienfonds weniger diversifiziert sind.

Was Asien anbelangt, so hat sich unsere Outperform-Empfehlung für den MSCI Japan bewährt. Angesichts der Abkehr der japanischen Zentralbank von den Negativzinsen tendieren wir jedoch taktisch in Richtung neutral. Die Schwellenländer bleiben neutral, allerdings ermutigt uns das zweistellige EPS-Wachstum dort.

Was die Sektoren betrifft, bleiben unsere Präferenzen unverändert. Globale zyklische Konsumgüter und Kommunikationsdienstleistungen scheinen uns aufgrund der relativen Bewertung und der niedrigen Arbeitslosenquote am attraktivsten zu sein.

Der S&P 500 ist auf und davon

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 02.04.2024

USA

Wir erhöhen unser Kursziel für den S&P 500 auf 5.300 Punkte, basierend auf einer niedrigeren Risikoprämie und einem höheren PE-Multiple. Wir erkennen an, dass die Marktstimmung auf eine höhere "Wachstumsprämie" beim Kurs-Gewinn-Verhältnis (KGV) hindeutet, als bisher angenommen wurde. Darüber hinaus haben sich die makroökonomischen Aussichten verbessert, und wir rechnen nicht mehr mit einer Rezession. Daher sollten die Zinssenkungen der Fed den Märkten Auftrieb geben. Wir erwarten für den S&P 500 ein EPS-Wachstum von 8 Prozent im Jahr 2024, das von acht großen Aktien und dem Gesundheitssektor getragen wird. Wir erhöhen das nachlaufende KGV der vergangenen zwölf Monate für den S&P 500 auf das 21,5-fache, was eine "digitale KGV-Prämie" aufgrund der stärkeren Gewichtung von Technologieunternehmen im Index beinhaltet.

Europa

In Europa könnten die Aussichten auf sinkende Zentralbankzinsen ab dem zweiten Halbjahr 2024 eine moderate BIP-Beschleunigung einleiten. Die Gewinne in Europa haben sich in den vergangenen zwei Jahren erholt, und es wird erwartet, dass sich der Unterschied im Gewinnwachstum zwischen dem amerikanischen und dem europäischen Markt einengt und deutlich geringer ausfällt als im letzten Jahrzehnt. Dies muss sich jedoch noch in den Bewertungen widerspiegeln, da Europa mit einem mehrere Jahrzehnte hohen Abschlag gegenüber den USA gehandelt wird.

Deutschland

Die globale Erholung gegen Ende des Jahres dürfte vor allem deutschen Unternehmen zugute kommen, da sie am stärksten von der Konjunktur abhängig sind und einen hohen Exportanteil haben. Unser 12-Monats-Ziel für den Dax liegt bei 18.700 Punkten.

Schwellenländer

Während China unterbewertet erscheint, ist die Rentabilität der Unternehmen schwach und das Potenzial für eine Margenverbesserung begrenzt. Das Vertrauen bleibt trotz staatlicher Unterstützung gering. Indien hingegen erscheint weiterhin attraktiv. Die Bewertungen dort sind allerdings nicht günstig. Indien hat keinen Gegenwind aus dem Rohstoffsektor zu verkraften, der höhere Ölpreis ist für das Land kein Hindernis. Es wird erwartet, dass die Wahlen ein marktfreundliches Ergebnis bringen werden.

Japan

Der Blick auf Japan ist strategisch sehr positiv. Der Tourismus und ein möglicher Aufschwung in China dürften sich als unterstützend erweisen. Strukturell sind die Rückkehr der Inflation und die Verbesserung der Unternehmensführung ebenfalls von Vorteil.

2.3 Alternatives

Der rasche Anstieg der Zinssätze in den Jahren 2022 und 2023 hat sich auch auf viele alternative Anlageklassen ausgewirkt. Wir glauben, dass die Neubewertung weitgehend abgeschlossen ist und dass sich die Märkte auf ein neues Gleichgewicht zwischen Angebot und Nachfrage einstellen. Das sollte allmählich wieder Käufer anlocken, die in den vergangenen zwei Jahren an der Seitenlinie geblieben sind.

Immobilien

Ein Wiederanstieg der Preise für börsennotierte REITs Ende 2023 ist ein gutes Zeichen für private Immobilien, die in der Regel mit einer Verzögerung von neun bis zwölf Monaten folgen. Bis Mitte 2024 werden wir wahrscheinlich noch eine weitere Preisanpassung durchlaufen müssen. Dementsprechend ist der Investitionsmarkt gedämpft, aber Käufer und Verkäufer gleichen ihre Preisvorstellungen an, was die Aktivität allmählich wieder beleben dürfte. Allerdings gehen die Baubeginne zurück, was den Weg für engere Marktbedingungen und ein stärkeres Mietwachstum im weiteren Verlauf dieses Jahres und bis ins Jahr 2025 ebnet. Büros in den USA sind das schwache Glied der Kette, während es in Europa und Asien besser läuft. Der Einzelhandel ist in den USA sehr stark, während er in anderen Regionen schwächelt. Logistik- und Wohnimmobilien sind aufgrund der starken Nachfrage unsere bevorzugten Sektoren.

Infrastruktur

Wir sehen eine deutliche Verbesserung der Investorenstimmung, da niedrigere Zinssätze in Sicht sind. Europa bleibt eine bevorzugte Region, da es preiswerte, gut diversifizierte Anlagen bietet, die von einem starken thematischen Rückenwind und strategischen politischen Entscheidungen profitieren. Die Energiewende und die Digitalisierung bleiben zwei wichtige Anlagethemen, die Chancen bieten. Der Bereich Transport stellt eine potenzielle Möglichkeit dar, Zugang zu diesen Themen zu erhalten, sobald die Anlagen wieder auf den Markt kommen.

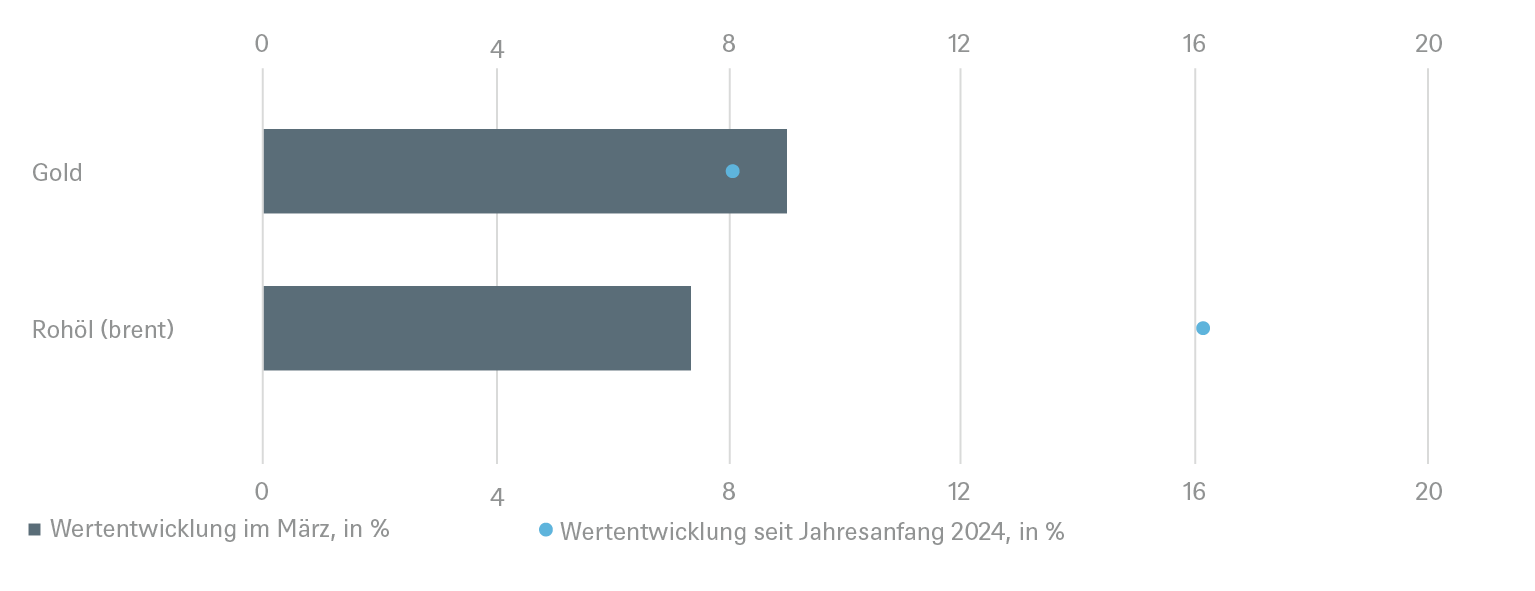

Gold

Wir haben unser Ziel auf 2.400 Dollar pro Unze bis Ende März 2025 angehoben, da wir glauben, dass der Preis durch die anhaltende Nachfrage sowie eine akkommodierende Geldpolitik unterstützt wird. Damit der Goldpreis jedoch weiter steigen kann, muss die US-Notenbank in der zweiten Jahreshälfte 2024 mit der Normalisierung der Zinssätze beginnen, da der Markt die Erwartung von Zinssenkungen einpreist. In der Zwischenzeit sind die außergewöhnliche Nachfrage aus Asien, die starken Käufe von Zentralbanken, die den Dollar meiden, das erhöhte geopolitische Risiko und die steigende globale Liquidität Faktoren, die den Goldpreis weiterhin unterstützen.

Öl

Die Ölnotierungen dürften sich im Verlauf des Jahres in einer Seitwärtsspanne bewegen. Während wir kurzfristig ein leichtes Überangebot sehen, sollten sich die Märkte bis Jahresende weitgehend ausgeglichen zeigen. Wir erwarten, dass dem Nachfragewachstum ein entsprechendes Angebotswachstum gegenübersteht, wobei die OPEC versuchen wird, die Märkte in die gewünschte Richtung zu steuern. In unserem Basisszenario gehen wir davon aus, dass Saudi-Arabien seine freiwillige zusätzliche Produktionskürzung von 1 Million Barrel täglich bis Mitte 2024 verlängern wird, wobei das Rohölangebot in der zweiten Jahreshälfte allmählich zunehmen wird, um die steigende Nachfrage auszugleichen; dies stimmt auch mit unserem globalen BIP-Wachstumspfad überein. Die jüngsten Ereignisse im Nahen Osten haben die geopolitischen Risikoprämien erhöht und die weltweiten Rohölpreise gestützt.

Gold hat jüngst eine äußerst beeindruckende Entwicklung gezeigt

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 02.04.2024

2.4 ESG

CO2-Zertifikate

Wir haben unsere Prognose für CO2-Zertifikate von 95 Euro für Dezember 2024 auf 80 Euro für März 2025 gesenkt, da die Gaspreise gesunken sind. Allerdings dürfte die Ankündigung der Marktstabilitätsreserve im Mai wahrscheinlich einen Preisanstieg auslösen. Wärmeres, windigeres und feuchteres Wetter sowie die wirtschaftliche Schwäche haben seit Dezember zu einem Rückgang der CO2-Zertifikate geführt. Die mittel- bis langfristigen Aussichten sind nach wie vor gut, Unterstützung erwarten wir von der Einführung der Kohlenstoffgrenzsteuer im Jahr 2026, von den innerhalb der EU vorgeschlagenen Kohlenstoffzielen für 2040 sowie weiter sinkenden Emissionsobergrenzen.

European Transformation Scorecard

Darüber hinaus haben wir die so genannte „European Transformation Scorecard“ vorgestellt. Durch die Verwendung quantitativer Meßmethoden, die an den jeweiligen 2030er-Zielen ausgerichtet werden, verfolgen wir den Weg der Transformation in 13 europäischen Ländern in zwölf Sektoren.

Unsere Ergebnisse zeigen, dass politische Maßnahmen und Investitionsbedarf in vier Schlüsselbereichen besonders kritisch sind: Elektrifizierung des Verkehrssektors, Energieeffizienzmaßnahmen in Gebäuden, Verbesserung der Gesundheitsversorgung und Dekarbonisierung im weiteren Sinne. Von den zwölf sektoralen Veränderungen können nur Technologie, digitale Wirtschaft und die soziale Säule für sich in Anspruch nehmen, dass sie etwas an Fahrt gewinnen.

Auf Länderebene ist Schweden der Gewinner, da das Land in Bereichen wie erneuerbare Energien, F&E-Ausgaben und urbane Resilienz stark abschneidet, während die Niederlande und die Schweiz den zweiten Platz belegen. Die Schlusslichter der Rangliste sind Spanien, Polen und Italien, deren regulatorisches Umfeld Investitionen des Privatsektors nicht ausreichend fördert.

Europa steht vor einer Investitionslücke von mindestens 2,5 Billionen Euro für grüne und digitale Ziele (EU-27). Europa muss daher weiterhin innovativ sein und transformative Technologien einführen, indem es ein günstiges regulatorisches Umfeld schafft und Investitionen in Forschung, Entwicklung und Einführung derselben Priorität einräumt. Die Vertiefung des Binnenmarktes und die Vollendung der Kapitalmarktunion sollten dazu beitragen, dass für die Erreichung der ehrgeizigen Ziele Europas dringend benötigte Privatkapital zu mobilisieren.

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 29.03.2024

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Mär 2025 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Mär 2025 |

|---|---|---|

| Italien (10 Jahre)[4] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[4] | ||

| EUR-Hochzinsanleihen[4] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Mär 2025 |

|---|---|---|

| Covered Bonds[4] | ||

| US-Hochzinsanleihen-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

|

|

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[5] |

bis Mär 2025 |

|---|---|---|

| USA[6] | ||

| Europa[7] | ||

| Eurozone[8] | ||

| Deutschland[9] | ||

| Schweiz[10] | ||

| Vereinigtes Königreich (UK)[11] | ||

| Schwellenländer[12] | ||

| Asien ex Japan[13] | ||

| Japan[14] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[25] | ||

| Nebenwerte Europa[26] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.Positiver Ausblick

Neutraler Ausblick

Negativer Ausblick

Strategische Sicht bis März 2025

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

Negatives Ertragspotenzial