- Die globalen Lieferketten erfuhren in den beiden letzten Jahren mehrere Störungen. Zuerst war es der Handelskonflikt zwischen den Vereinigten Staaten und China, dann die Covid-19-Pandemie, die Ängste über eine Entkopplung der US und der chinesischen Wirtschaft und Störungen der Lieferketten von und nach Asien und China schürten. Aber das Jahr 2020 geht für Asien mit einer Festigung regionaler Handelsbeziehungen zu Ende, die die Region weiter stärken dürfte.

- Zum ersten Mal in der Geschichte gehören China, Japan und Südkorea ein und derselben Freihandelszone an. Dies dürfte weitreichende Konsequenzen für ihre Wettbewerber in Europa und den Vereinigten Staaten haben. Der Anreiz, Produktionsstätten in diese Region zu verlegen, dürfte hoch sein.

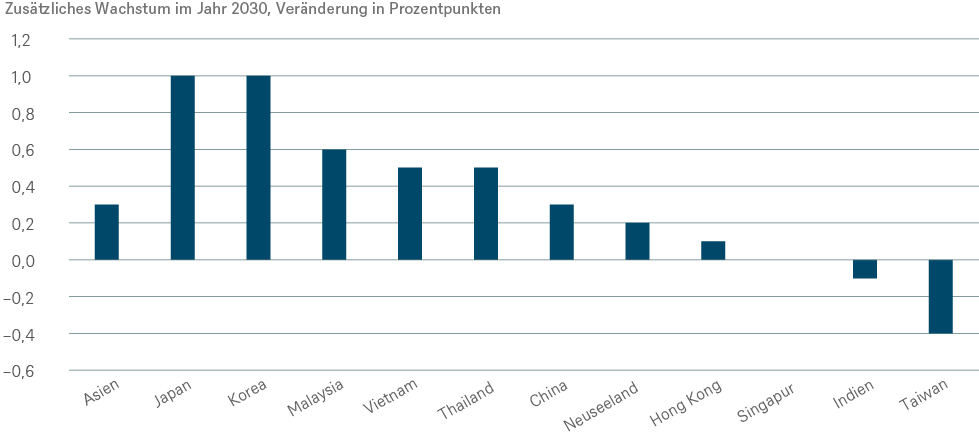

- Wer verliert, wer gewinnt? Indien und Taiwan sind nicht beteiligt. Der größte Gewinner könnte Japan sein, aber auch Korea und China profitieren

Einführung

Die goldenen Tage der Globalisierung nach dem Beitritt Chinas zur Welthandelsorganisation (WTO) 2001 sind längst verblasst. Am Anfang profitierten alle von der Globalisierung. China lieferte billige, arbeitsintensive Waren an die Industriestaaten und kaufte von diesen Konsum- und Investitionsgüter, die Weltwirtschaft brummte, trotzdem hielt die globale Konkurrenz die Preise in Schach. Als die Löhne in China kräftig zu steigen begannen, kam es zur ersten Verschiebung in den globalen Lieferketten. Globale Unternehmen verlagerten ihre Produktion von China in – hauptsächlich kleinere – billigere ASEAN-Länder. China konnte wiederum seine Produktivität aufgrund besserer (Aus)Bildung und technologischer Fortschritte stark steigern, sodass das Land in der Wertschöpfungskette höher klettern und auf technisch höherem Niveau produzieren konnte.

Aus diesem Grund, werden seit vielen Jahren einige Produktionsbereiche von China in billigere Länder wie Indonesien, Thailand und Vietnam verlagert. Der Handelskonflikt zwischen den USA und China, der vor beinahe drei Jahren begann, beschleunigte diesen Trend, als neue US-Zölle chinesische Exporte verteuerten. Dieser „Handelskrieg" wurde im Januar 2020 vorübergehend mit dem „Phase-One-Deal", durch den die Zölle eingefroren wurden, unterbrochen. Allerdings sind die bilateralen Zölle bis dato bereits vom niedrigen einstelligen Bereich auf durchschnittlich etwa 20 Prozent gestiegen.

Entkopplung Chinas

Seitdem sich allerdings der „Handelskrieg" zwischen den USA und China, mit Strafzöllen als wichtigster Waffe, mehr und mehr zu einem Konflikt über die künftige technologische Führung entwickelt hat, machen sich globale Unternehmen mehr Sorgen über die Sicherheit ihrer Lieferketten aus China. Neben den durch höhere Zölle bedingten höheren Kosten, sind globale Exporteure und Importeure mit der Sorge über Störungen der Lieferketten und der Notwendigkeit, sich zwischen den USA und China entscheiden zu müssen, konfrontiert – zum Beispiel inwieweit China am Aufbau der 5G-Infastruktur in anderen Ländern beteiligt werden darf.

Der Lieferung technologischer Produkte an China wurde von den USA stark reglementiert. Richteten sich diese Beschränkungen anfangs hauptsächlich gegen einen chinesischen Telekommunikationsgiganten, so wurden später auch chinesische Computerchiphersteller ins Visier genommen. Dazu kamen Maßnahmen gegen chinesische Internet Unternehmen.

Covid-19: neue Sorgen über die Abhängigkeit von Lieferketten

Die Fragen und Ängste über eine wirtschaftliche Abhängigkeit von China wurden im ersten Quartal 2020 verschärft, als China stark vom Coronavirus getroffen wurde und Ängste über die Lieferung lebenswichtiger Waren aus China in den Mittelpunkt rückten. Als sich die Pandemie auf Europa und die Vereinigten Staaten verlagerte, nährte ihre Abhängigkeit von hypersensiblen Importen aus China wie medizinischer Ausrüstung und Medikamenten den globalen Wunsch nach einer stärkeren Unabhängigkeit von China.

Unterzeichnung der RCEP

Inmitten all dieser Unsicherheit über China, der seit langem bestehenden Spannungen zwischen Korea und China und dem Auftreten neuer, bedrohlicher Spannungen zwischen China und Australien ist es durchaus bemerkenswert, dass China und weitere asiatische Staaten einen wichtigen Schritt nach vorne gewagt und am 15. November einen weitreichenden Vertrag zur asiatischen Integration unterzeichnet haben.

Der sogenannten „Regionalen, umfassenden Wirtschaftspartnerschaft (RCEP)“gehören Länder an, deren Beziehungen zu China in einigen Punkten nicht ungetrübt sind. Aber alle stellen sich gemeinsam hinter die Idee einer starken wirtschaftlichen Verflechtung ihrer 15 Volkswirtschaften. Mit etwa 30 Prozent des globalen Bruttoinlandsprodukts[1] wird RECP die größte Freihandelszone weltweit sein. Die Parlamente werden das Abkommen voraussichtlich im Lauf des nächsten Jahres ratifizieren. Acht Jahre lang wurde verhandelt, bis das RCEP-Abkommen unterschriftsreif war, und seine Endfassung blieb hinter ambitionierteren, früheren Versuchen einer breiteren Zusammenarbeit zurück. Die Freihandelszone schließt den wesentlich komplizierteren Dienstleistungssektor aus und konzentriert sich auf eine drastische Reduzierung der Zölle auf über 90 Prozent der gehandelten Güter. Die meisten Zölle sollen in mehreren Stufen über die nächsten Jahre abgeschafft werden. Globale Unternehmen dürften sich bereits wesentlich früher auf den offeneren Markt vorbereiten: Wir rechnen mit einer Verlagerung der Produktion und Lieferketten in die Region, um von künftigen Zollvorteilen zu profitieren. Auch dürfte eine Welle ausländischer Direktinvestitionen in die Handelszone ausgelöst werden.

Indien – vorerst – nicht dabei

Aufgrund innenpolitischer Widerstände zog sich Indien vor einem Jahr aus den RCEP-Verhandlungen zurück. Die oft nicht produktive Landwirtschaft und nicht wettbewerbsfähige kleine Unternehmen im informellen Sektor sind auf den harten Wettbewerb aus den Nachbarländern schlecht vorbereitet. Der Gedanke, dass die anfänglichen wirtschaftlichen Probleme durch fiskalpolitische Maßnahmen abgefedert werden könnten, hat sich angesichts des begrenzten Spielraums für fiskalpolitische Manöver, der 2020 durch die Pandemie noch weiter eingeschränkt wurde, als unrealistisch erwiesen. Aber eine Hintertür zur RCEP bleibt offen, sodass Indien auch später noch beitreten könnte.

Acht Jahre lang wurde verhandelt, bis das RCEP-Abkommen unterschriftsreif war, seine Endfassung blieb hinter ambitionierteren, früheren Versuchen einer breiteren Zusammenarbeit zurück.

Wer könnte der Hauptgewinner sein?

RCEP wird unterschiedliche Implikationen haben. Am meisten profitieren dürfte Japan. RCEP verbindet China mit Japan und Japan mit Südkorea, Freihandels-Beziehungen, die bisher nicht bestanden. Da Japan und China die beiden einzigen Länder in der RCEP sind, die bisher kein gegenseitiges Freihandelsabkommen hatten, räumt China Japan die größten Zugeständnisse bei den Zöllen ein. Und Japan ist schließlich das Land, das am meisten nach China exportiert. Auch die ASEAN-Staaten dürften stark von der regionalen Integration profitieren – da sie aber bereits Freihandelsabkommen mit China haben, ist ihr zusätzlicher Zollvorteil durch RCEP begrenzt (siehe Chart unten). Sie könnten aber von der Verlagerung von Produktionsstätten und höheren ausländischen Direktinvestitionen profitieren.

Wer könnte der Verlierer sein?

Aus unserer Sicht ist Indiens Ausscheren ein klarer Nachteil. Während Indiens Wirtschaft mit einer geringen Exportquote im Verhältnis zum BIP weniger exportorientiert ist als andere asiatische Länder, könnte der Wettbewerb um ausländische Direktinvestitionen aus China, Japan und Südkorea in Zukunft härter werden. Auch könnte für multinationale Unternehmen aus Europa und den Vereinigten Staaten der Anreiz größer werden, ihre Produktion in RCEP-Staaten zu verlagern, um von niedrigen bzw. völlig abgeschafften Zöllen zu profitieren.

Beinahe 70 Prozent der Exporte Taiwans gehen in RCEP-Staaten.[2] Vor dem Hintergrund engerer Beziehungen zwischen China, Japan und Südkorea könnte sich Taiwan in einer schwierigen Position befinden, auf diesen Märkten präsent zu bleiben. Am meisten dürften Petrochemie, Textilindustrie und Werkzeugmaschinenbau darunter leiden, nicht der RCEP anzugehören. Wir rechnen damit, dass Taiwan seine eigenen Produktionsvorteile nutzen wird, um Teil der Lieferkettenallianz zu werden und flexible Kooperationsabkommen zwischen Regionen und zwischen Branchen auszuhandeln, um die Nachteile einer Nicht-Mitgliedschaft auszugleichen.

Geschätzter BIP-Wachstumseffekt durch RCEP

Quellen: Peterson Institute for International Economics (PIIE), P. Petri & M. Plummer, „East Asia Decouples from the United States: Trade War, COVID-19, and East Asia’s New Trade Blocs”, Juni 2020, Citi Research, DWS Investment GmbH; Stand: November 2020

Die asiatischen Länder stehen miteinander im Wettbewerb, sie ergänzen sich aber.

Warum ist eine Fortsetzung der asiatischen Handelsintegration so wichtig?

Das RCEP-Abkommen ist nicht nur für Asien, sondern für die Weltwirtschaft von großer Bedeutung. Durch die geplanten Zollsenkungen dürfte sich der Wettbewerb verschärfen und asiatischen Unternehmen gegenüber amerikanischen und europäischen Unternehmen einen Vorteil verschaffen. Die Handelsverbindungen sind stark, und die Exportabhängigkeit besonders von China, das für die meisten asiatischen Länder der wichtigste Handelspartner ist, ist hoch.

Die asiatischen Länder stehen einerseits miteinander im Wettbewerb, sie ergänzen sich aber auch. So unterscheidet sich die Technologiegüterstruktur in Taiwan von jener in Südkorea, und die ASEAN-Staaten sind an unterschiedlichen Stellen der globalen Lieferketten für elektronische Güter positioniert. Neben ihrer unterschiedlichen Produktionsstruktur gibt es innerhalb der Region Länder wie China, Japan und Südkorea mit großen Rücklagen und „alten" Bevölkerungen, die „junge" Volkswirtschaften mit hohem Kapitalbedarf finanzieren. Aus Japan und China fließen bedeutende ausländische Direktinvestitionen in die Region.

Ein gemeinsamer Fokus der asiatischen Wirtschaften ist auch die Konzentration auf Innovation, technologische Verbesserungen und Digitalisierung. In vielen Ländern der Region unterstreichen mittelfristige Entwicklungspläne wie der Fünfjahresplan Chinas, der große Sonderhaushalt Koreas für 2021/2022 und die umfassenden „Omnibus-Reformen" zur Verbesserung der Investitionsbedingungen in Indonesien die besondere Bedeutung von Innovation und Digitalisierung.

Der Westen muss sich Gedanken machen

1. Länder außerhalb Asiens müssen die RCEP zur Kenntnis nehmen. Anstelle der oft diskutierten Entkopplung der chinesischen Wirtschaft dürfte das neue Abkommen zu einer noch engeren Verflechtung der asiatischen Volkswirtschaften und der weiteren Verschiebung von Lieferketten nach Asien führen. Die Produktion in diese Region zu verlagern dürfte wohl noch interessanter werden. Niedrigere Zölle könnten den Vorsprung durch tiefe lokale Arbeitskosten noch verstärken und die Präsenz vor Ort den Zugang zu einem noch größeren Konsumentenmarkt erleichtern.

2. Ein weiterer Faktor ist eine zusätzliche Verschärfung des Wettbewerbs in wichtigen Zukunftsbranchen. Der erstmalige Zusammenschluss Chinas, Japans und Südkoreas in einer Handelszone stellt europäische und amerikanische Unternehmen vor neue Herausforderungen. Diese drei Länder konkurrieren bereits jetzt, vor allem in technologieintensiven Branchen, mit europäischen und amerikanischen Unternehmen. Die jüngsten Kennziffern zeigen, dass der Anteil Chinas bzw. asiatischer Schwellenländer an den globalen Exportmärkten vor kurzem wieder seinen Spitzenstand von Anfang 2016 erreicht hat (siehe Chart unten).

3. Wie sollten die europäischen Länder reagieren? Wir glauben, dass sie nach Möglichkeit bilaterale Handelsabkommen aushandeln werden. Das schon lange erwartete Investitionsschutzabkommen zwischen der Europäischen Union (EU) und China, das 2020 unterzeichnet werden sollte, das aber durch politische Forderungen gegenüber China verzögert wurde, wäre ein wichtiger Schritt zur Intensivierung der wirtschaftlichen Beziehungen. Positiv zu verzeichnen sind kürzlich geschlossene Freihandelsabkommen der EU mit Vietnam und Japan. Die Vereinigten Staaten befinden sich hier in einer schlechteren Position als die Europäische Union – haben sie sich doch vor kurzem aus multilateralen Abkommen zurückgezogen und stärker auf bilaterale Beziehungen gesetzt.

Anteil asiatischer Schwellenländer am globalen Exportmarkt auf Rekordhöhe

Quellen: IWF Datenbank, DWS Investment GmbH; Stand November 2020

4. Eine weitere Lehre besteht darin, dass sich Multilateralismus und Handelsintegration mit oder ohne Europa und die Vereinigten Staaten ihren Weg bahnen werden. Die einzige Möglichkeit, mit Blick auf Unternehmensgewinne und Lebensstandard nicht noch weiter zurückzufallen, liegt in einer Wiederaufnahme von Initiativen zur Stärkung der globalen Handelsintegration, die vor vier Jahren mit dem Regierungswechsel im Weißen Haus nicht weiter verfolgt wurden.

5. Die letzte Lektion besteht darin, dass Reformen und Innovation unverzichtbar sind. Die langfristigen Wirtschaftspläne und strukturellen Aspekte der Fiskalagenda in verschiedenen asiatischen Ländern zeigen, dass China in der Zukunft wohl nicht der einzige Konkurrent bleiben wird. Südkorea hat, von einem hohen Niveau aus, die umfangreichste Innovationsinitiative gestartet, und Japan, immer noch eine der größten Exportnationen der Welt, scheint am meisten vom RCEP-Abkommen profitieren zu können.