- Nach mehreren Jahrzehnten mit lauem Wachstum und Inflation bilden sich in Japan eine Reihe positiver potenzieller Katalysatoren heraus, die helfen können, der Deflationsfalle zu entkommen

- Strukturelle Herausforderungen bleiben bestehen, und die erfolgreiche Überwindung der Deflation wird von einem anhaltend positiven Lohndruck und einem Konsumverhalten abhängen, das Inflation zulässt

- Der Rückgang der japanischen Lohnstückkosten in den letzten drei Jahrzehnten macht Japan nun international wettbewerbsfähig und lässt den Gewerkschaften Spielraum, um höhere Nominal- und Reallöhne auszuhandeln

- Der Druck der japanischen Regierung und der Tokioter Börse dürfte das Verhalten der japanischen Unternehmen weiterhin in Richtung einer verbesserten Aktionärsrendite und Rentabilität lenken.

1 / Japan will die Deflationsfalle überwinden

1.1 Der Wachstums- und Inflationsfalle

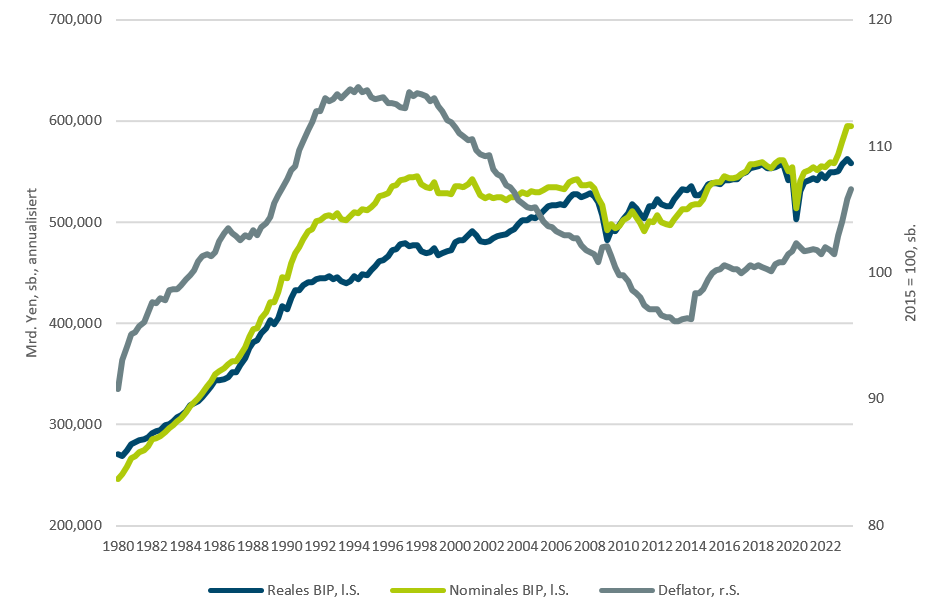

In den letzten 30 Jahre lag das nominale Wachstum Japans zumeist faktisch bei Null (siehe Abbildung 1), was sowohl auf eine erhebliche Verlangsamung der Wirtschaft als auch auf eine negative Inflation zurückzuführen war. Diese Deflationsfalle, die durch eine langwierige Sanierung des Banken-, Unternehmens- und Immobiliensektors nach dem Platzen der Vermögenspreisblase in den frühen 1990er Jahren, eine geringe Wettbewerbsfähigkeit bei den Arbeitskosten und die zunehmenden demografischen Herausforderungen angesichts einer schrumpfenden Bevölkerung im erwerbsfähigen Alter gekennzeichnet war, hat für Japan und seine Unternehmen ein schwieriges Wachstumsumfeld geschaffen.

Abbildung 1: Nominales BIP Japan (Mrd. Yen, annualisiert)

Quelle: Japanisches Kabinettbüro, Haver Analytics, DWS International GmbH; Stand: 12 December 2023.

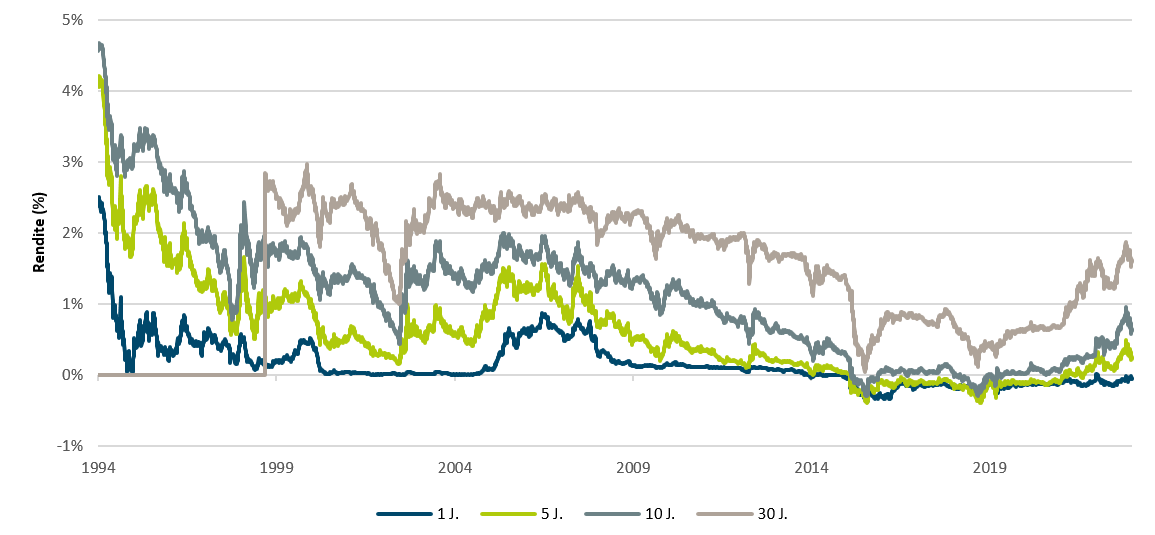

Als Folge der anhaltenden Deflation sind die japanischen Anleiherenditen in den letzten drei Jahrzehnten erheblich gesunken. Die Rendite einjähriger Staatsanleihen lag beispielsweise seit Sommer 1995 nicht mehr über 1%. Darüber hinaus hat eine steigende Staatsverschuldung im Verhältnis zum BIP niedrige nominale risikofreie Zinssätze erforderlich gemacht, was die Abwärtsdynamik der Renditen japanischer Staatsanleihen (JGB) über die gesamte Laufzeitstruktur hinweg verstärkt und die Flexibilität geldpolitischer Maßnahmen eingeschränkt hat. Abbildung 2 veranschaulicht diesen Abwärtstrend der kurz- und langfristigen Renditen in Japan in den letzten drei Jahrzehnten.

Abbildung 2: Renditen für japanische Staatsanleihen (%)

Im Jahr 2013 führten die nach Premierminister Shinzo Abe benannten Abenomics in einer koordinierten Anstrengung zur Beschleunigung von Wachstum und Inflation mehrere finanz- und geldpolitische Maßnahmen ein. Dazu gehörte die geldpolitische Umstellung auf die ultra-expansive "quantitative und qualitative Lockerung"(QE), die 2016 durch die Negativzinspolitik ergänzt wurde, sowie ein expansiver finanzpolitischer Kurs, der schrittweise zur heutigen Staatsverschuldung von 250% des BIP geführt hat. Während die anfänglichen Reaktionen auf die akkommodierende Politik den Optimismus der Anleger sowie die Wirtschafts- und Preisdynamik steigerten, blieben schnelle Erfolge jedoch aus. Unzureichende Strukturreformen spielten dabei ebenso eine Rolle wie das weltwirtschaftliche Umfeld, das in eine Phase niedrigen Wachstums und disinflationären Drucks überging.

1.2 Demographische Herauforderungen

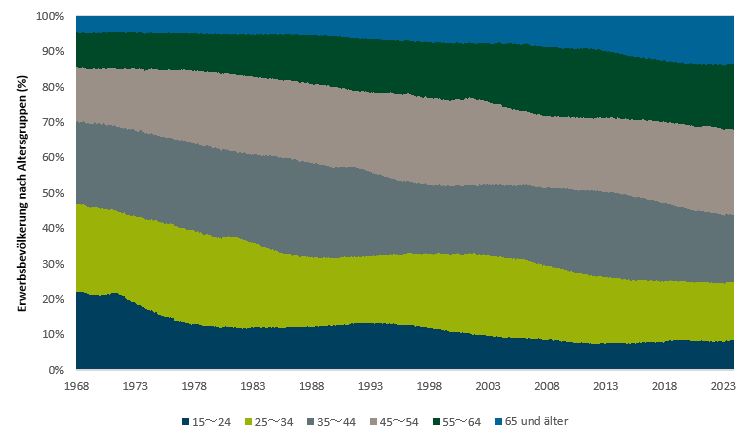

Wie andere reife Volkswirtschaften steht auch Japan vor weiteren demografischen Herausforderungen angesichts einer alternden Bevölkerung. Japan ist jedoch wohl mit dem größten demografischen Gegenwind konfrontiert. Prognosen zufolge werden bis 2050 fast 40% der Bevölkerung das Rentenalter überschritten haben.[1] Mit einem Medianalter von 48,6 Jahren ist Japan derzeit das älteste Land der Welt[2], und die schrumpfende Erwerbsbevölkerung spiegelt diese sich verschlechternde Realität wider (siehe Abbildung 3).

Abbildung 3: Erwerbstätige nach Altersgruppen (%)

Quelle: Statistikamt Japan, DWS International GmbH; Stand: 30.11.2023

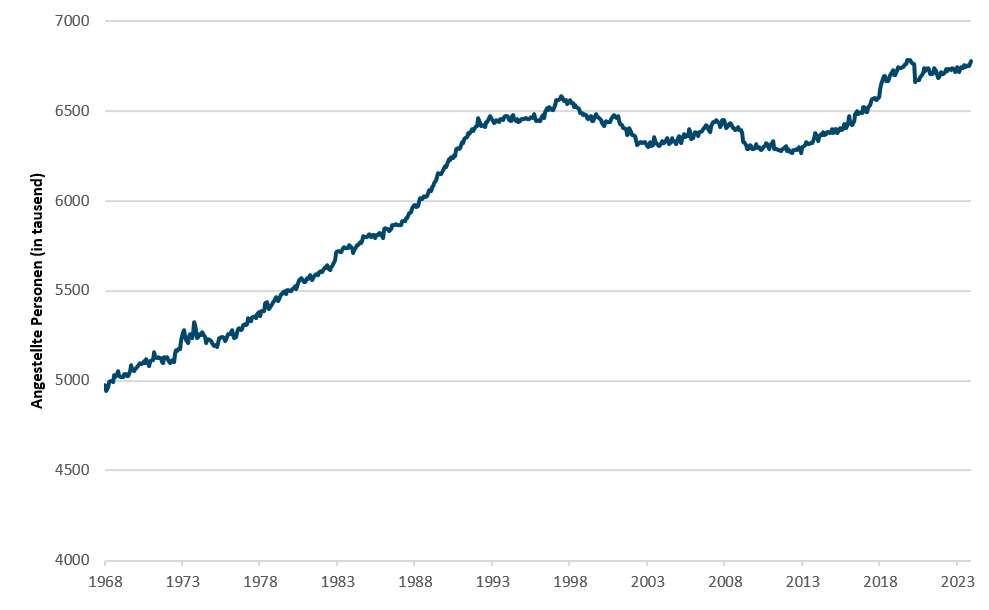

Trotz einer sowohl alternden als auch schrumpfenden Bevölkerung ist es Japan gelungen, die Zahl der Erwerbstätigen in den letzten zwei Jahrzehnten zu erhöhen. Dies spiegelt zum Teil die erfolgreichen Bemühungen in Rahmen der Abenomics-Reformen wider, die Erwerbsbeteiligung von Frauen und älteren Menschen zu erhöhen. Auch die Zahl der erwerbstätigen Einwanderer ist gestiegen, wenngleich das Gesamtniveau immer noch niedrig ist.

Abbildung 4: Erwerbstätige in Japan, (zehntausend)

Quelle: Statistikamt Japan, DWS International GmbH; Stand: 30.11.2023.

Laut UN-Prognosen werden sich die demografischen Herausforderungen in den kommenden Jahrzehnten verschärfen. Außerdem kann der erfolgreiche Anstieg der Erwerbsquote nicht unbegrenzt fortgesetzt werden. Während die Auswirkungen einer alternden Bevölkerung auf die Inflation unklar sind[3], dürfte die anhaltende Verknappung von Arbeitskräften wahrscheinlich Investitionen in arbeitssparende Produktionsmethoden und Digitalisierung fördern. Gleichzeitig werden die demografischen Herausforderungen die Wirtschaft aber auf einem wenig dynamischen Wachstumspfad halten.

1.3 „Hausgemachte“ Inflation aufbauen

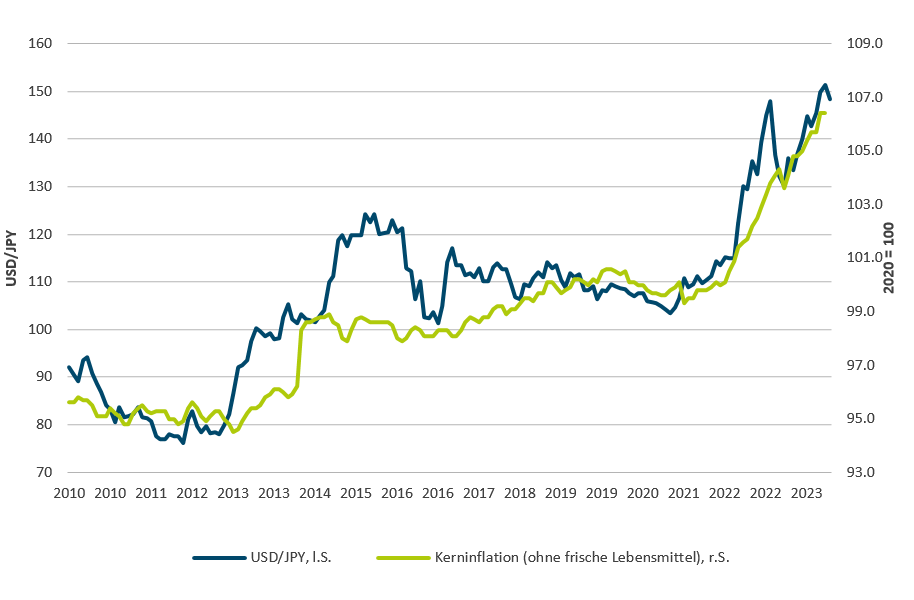

In letzter Zeit hat jedoch ein Wandel stattgefunden, denn sowohl die Inflation als auch das nominale Wachstum haben sich wieder beschleunigt (siehe Abbildung 1). Die Initialzündung dazu kam von außen. Die internationale Zinswende – bei gleichzeitig unveränderter extrem expansiver Geldpolitik in Japan - führte zu einer Yen-Abwertung von mehr als 20% seit Beginn des Straffungszyklus in den USA (siehe Abbildung 5).

Abbildung 5: Die Abwertung des Yen hat die Inflation angekurbelt

Quellen: Bank of Japan, Haver Analytics, DWS International GmbH; Stand: 12.11.2023

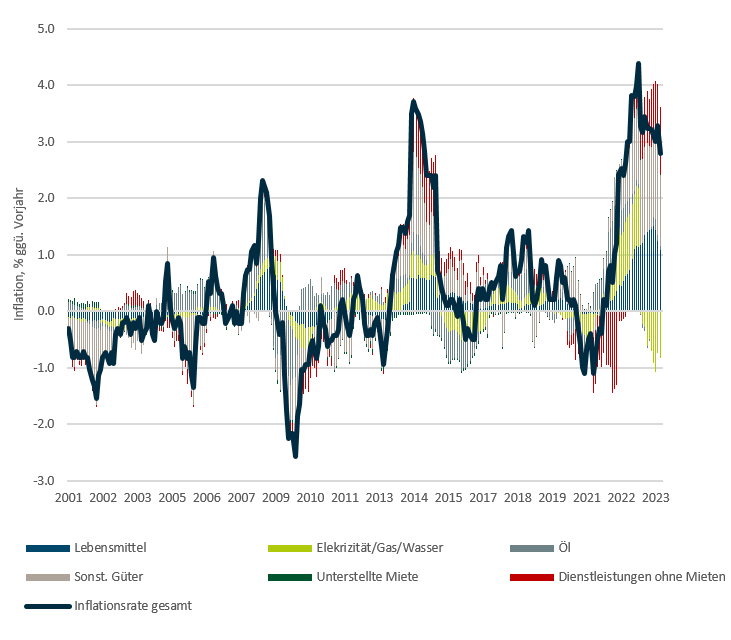

Die Yen-Abwertung sowie die parallele Verteuerung einer Vielzahl von Rohstoffen hat die Inflation in Japan auf zwischenzeitlich über 4% anteigen lassen. Der ursprünglich von den externen Kosten getriebene Inflationsschub hat mittlerweile auch viele inländische Bereiche erfasst. Derzeit weisen 83% der Güter im Warenkorb des Verbraucherpreisindex steigende Preise auf, was ungefähr den höchsten Stand seit Beginn der Zeitreihe im Jahr 2001 darstellt. Umfragen deuten auch auf ein mutigeres Preissetzungsverhalten der Unternehmen hin. Da sich die Anzeichen mehren, dass Haushalte und Unternehmen allmählich wieder Lohn- und Preiserhöhungen antizipieren, besteht eine realistische Chance, dass die Inflation wieder dauerhaft in das japanische System zurückkehrt, auch wenn sich die Preisdynamik in Richtung 2% moderieren dürfte. Ein guter Indikator für die "hausgemachte" Inflation ist die Dynamik der Dienstleistungspreise, die in der Regel im Inland festgelegt werden. Diese steigen derzeit um mehr als 2% im Jahresvergleich, was Erwartung schürt, dass die höhere Inflationsdynamik von Dauer sein dürfte.

Abbildung 6: Inländischer Preisanstieg bei Dienstleistungen übernimmt, YoY (%)

Quellen: Bank of Japan, Haver Analytics, DWS International GmbH; Stand: 28.12.2023

2 / Die verlorenen Jahrzehnte überwinden

2.1 Verbesserung der globalen Wettbewerbsfähigkeit…

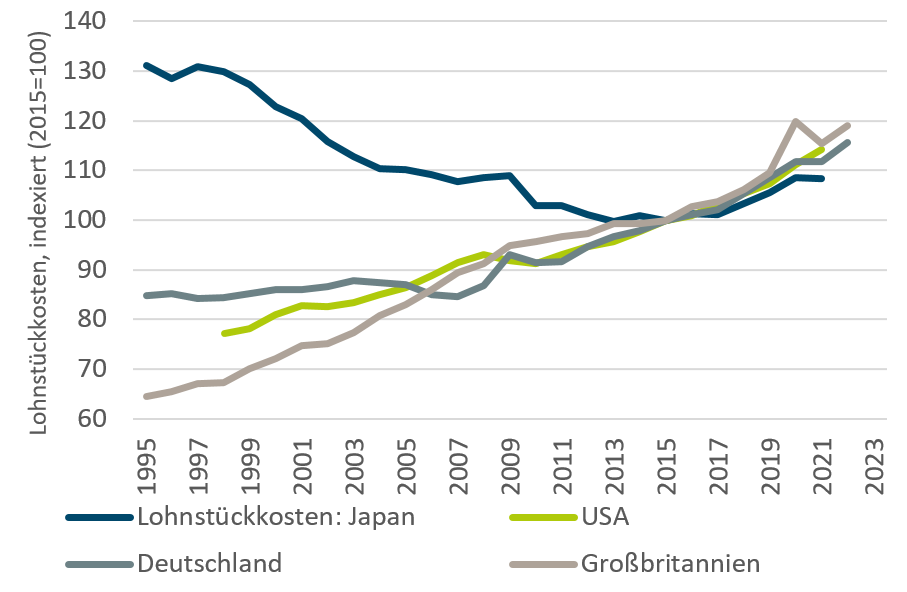

Darüber hinaus hat es in Japan einige längerfristige strukturelle Verbesserungen gegeben. Eine Hinterlassenschaft des Booms vor dem Platzen der Vermögenspreisblase war, dass Japans Lohnstückkosten deutlich über denen seiner Mitbewerber aus anderen Industrieländern lagen. Der schmerzhafte Anpassungsprozess der letzten Jahrzehnte, der neben der Reduktion der Unternehmensverschuldung auch durch eine Stagnation der Reallöhne gekennzeichnet war, war gewissermaßen notwendig, um die internationale Wettbewerbsfähigkeit wiederzuerlangen. Japans durchschnittliche Arbeitskosten pro produzierter Einheit sind nun erstmals seit mehreren Jahrzehnten wieder wettbewerbsfähiger als in den USA, Deutschland und dem Vereinigten Königreich (siehe Abbildung 7).

Abbildung 7: Wettbewerbsfähige Lohnstückkosten

Quellen: OECD, Haver Analytics, DWS International GmbH; Stand: 28.12.2023

2.2 … mit positive Effekt auf die Binnenwirtschaft

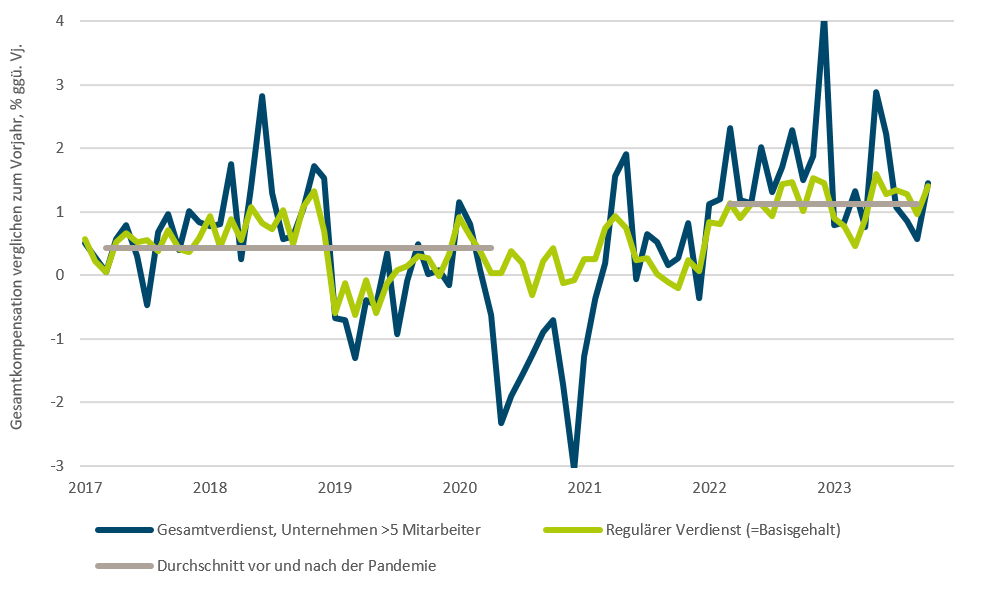

Die oben beschriebenen Reallohnverluste haben jedoch gleichzeitig den privaten Konsum belastet und die Deflation angeheizt. Nun, da diese Anpassungsprozesse zu Ende zu sein scheinen, hat die verbesserte Wettbewerbsfähigkeit der Arbeitskosten die Basis für künftiges Reallohnwachstum geschaffen. Bereits in den letzten zwei Jahren scheint sich das reguläre Basisgehalt (ohne Sonderzahlungen) für Arbeitnehmer auf ein höheres Gleichgewichtsniveau von über 1% erhöht zu haben, wie Abbildung 8 zeigt.

Abbildung 8: Höhere Verdienste der Arbeitnehmer

Quellen: Ministerium für Gesundheit, Arbeit und Soziales, Haver Analytics, DWS International GmbH; Stand: 28.12.2023

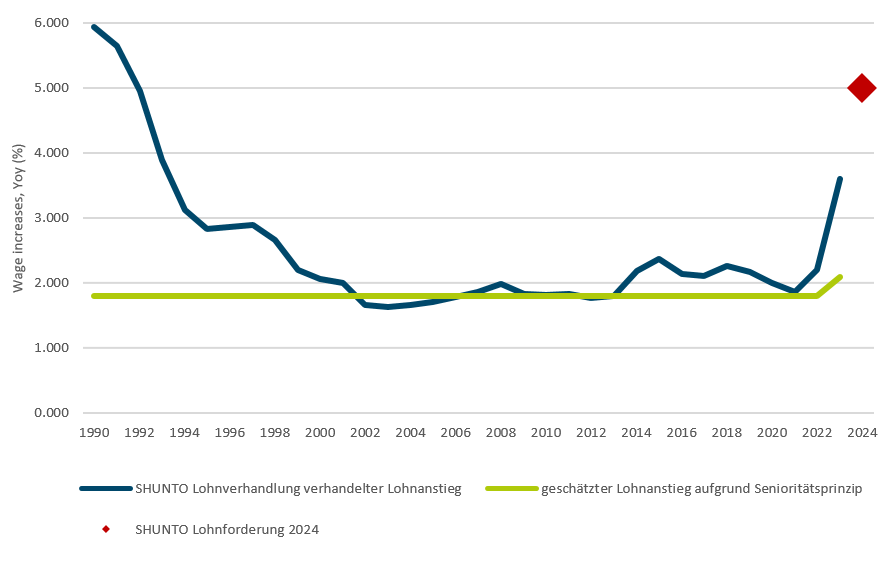

Dies reicht zwar noch nicht aus, um den von der Bank of Japan ("BoJ") sehnlichst erwarteten positiven Kreislauf zwischen Einkommen und Ausgaben in Gang zu setzen, aber es ist ein Anfang. Ein weiterer Beleg für den zunehmenden Lohndruck leitet sich aus den „Shunto-Tarifverhandlungen“ ab, die jährlich ab Februar stattfinden. Der nationale Gewerkschaftsverband RENGO hat angekündigt, dass er bei den Verhandlungen im Frühjahr 2024 eine Lohnerhöhung von insgesamt mehr als 5% fordern wird (siehe Abbildung 9). Während die letztjährige Lohnerhöhung von 3,6 % - die höchste in 30 Jahren - die realisierte Inflationsrate von 4 % nicht übertraf und somit zu einem leichten Rückgang der Realeinkommen führte, dürfte sich selbst ein moderateres Ergebnis bei den diesjährigen Lohnverhandlungen positiv auf die Reallöhne auswirken, da sich die globale Inflation verlangsamt.

Abbildung 9: Shunto Verhandlungen zeigen Fortschritte

Quellen: Ministerium für Gesundheit, Arbeit und Soziales, Haver Analytics, DWS International; Stand: 28.12.2023.

2.3 Die Unternehmen haben sich neu organisiert

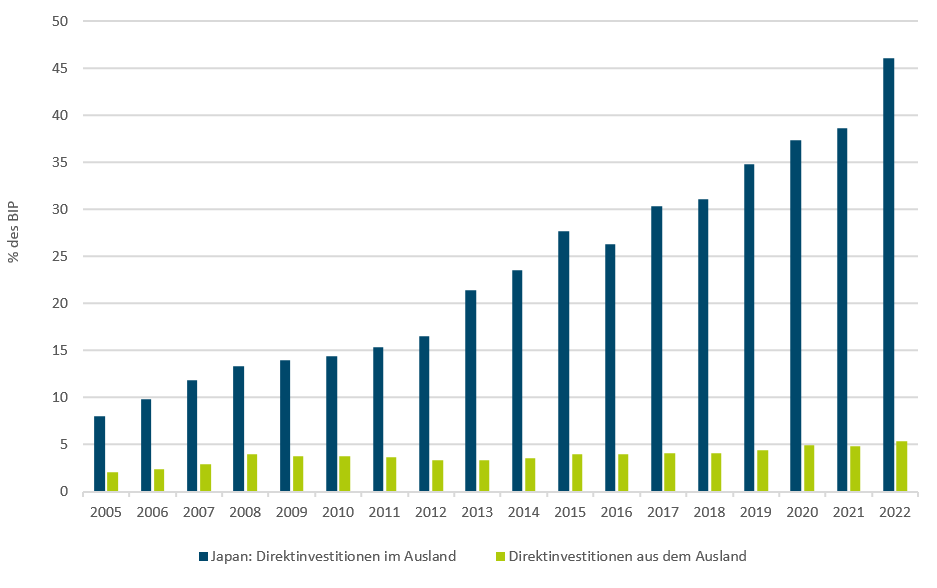

Parallel zu den langwierigen Kostensenkungsprozessen im eigenen Land haben japanische Unternehmen auch strategisch ins Ausland expandiert,[4] zumeist über die Errichtung von Produktionsstätten. Direktinvestitionen im Ausland haben in den letzten Jahren stark zugenommen, wenn auch von einem niedrigen Niveau aus (siehe Abbildung 10)

Abbildung 10: Höhere Direktinvestitionen ins Ausland

Quellen: OECD, Haver Analytics, DWS International GmbH; Stand: 12.12.2023

Die Hauptmotivation für diese strategischen Auslandsinvestitionen war wahrscheinlich die Ausnutzung von Lohnkostenvorteilen und die Diversifizierung der Lieferketten. Gleichzeitig erschließen japanische Unternehmen mit diesen Investitionen jedoch auch Absatzmärkte in attraktiven Zielmärkten mit höherem Nachfragewachstum als in der Heimat. Der Schwerpunkt der Investitionen liegt im wachstumsstarken Asien.

2.4 Potenzielle Antriebskräfte für eine Reflation

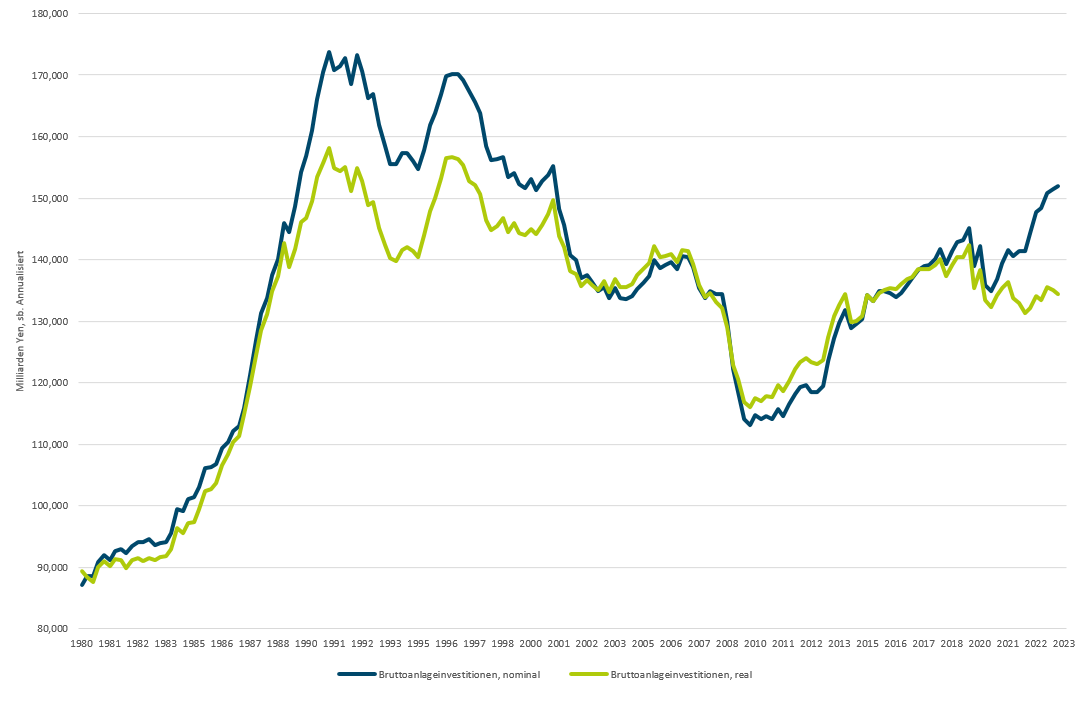

Während die Rückkehr der Inflation zum ersten Mal seit 30 Jahren das nominale Wachstum angekurbelt hat, blieben die realen inländischen Investitionen in den letzten Quartalen hinter den Erwartungen zurück (siehe Abbildung 11).

Abbildung 11: Inländische Investitionen müssen sich beschleunigen

Quellen: Kabinettbüro Japan, Haver Analytics, DWS International GmbH; Stand: 12.12.2023

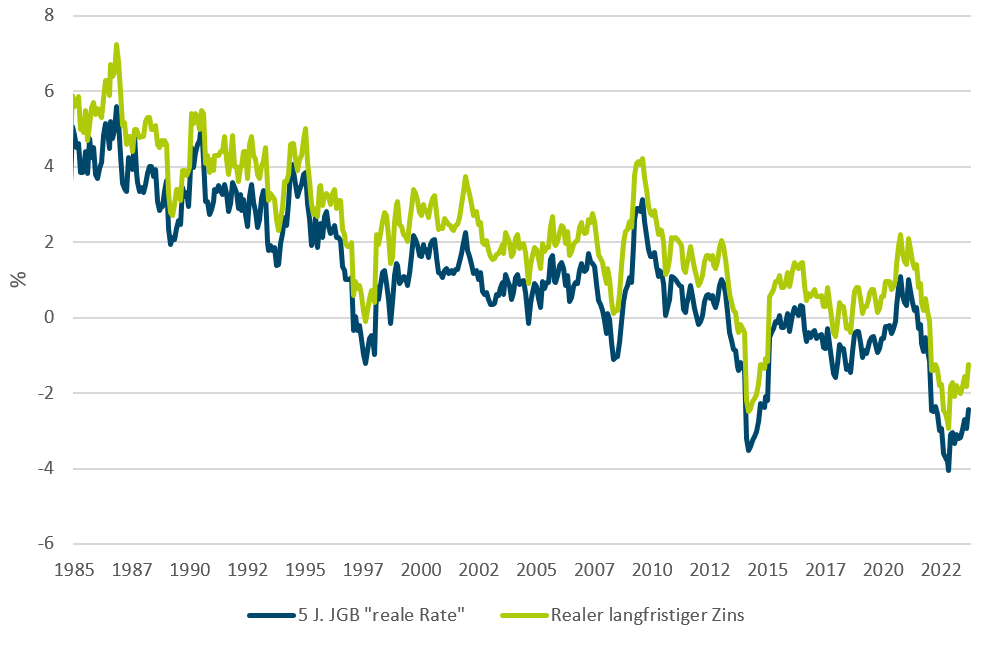

Der sich abzeichnende Arbeitskräftemangel dürfte perspektivisch höhere Investitionsausgaben erforderlich machen, um die Arbeitsintensität der Produktion zu verringern. Andere strukturelle Faktoren wie die Dekarbonisierung oder Digitalisierung müssen ebenfalls finanziert werden. Und gleichzeitig hat die derzeitige Kombination aus einer extrem expansiven Geldpolitik und höheren Inflationsraten zu stark negativen Realzinsen geführt, was Investitionen ebenfalls ankurbeln dürfte.

Zwar erwarten wir, dass die BoJ ihre Politik der negativen Leitzinsen wahrscheinlich im Verlauf von 2024 beenden wird, wenn sie hinreichend davon überzeugt ist, dass der Reflationsprozess dauerhafter Natur ist. Dennoch wird sie weiterhin sehr vorsichtig und schrittweise handeln. Dies bedeutet, dass das Umfeld negativer Realzinsen weiterhin Bestand haben dürfte. So schmerzhaft dies für die Sparer auch sein mag, die Investitionstätigkeit wird so weiterhin unterstützen werden.

Abbildung 12: Günstiges Umfeld für Investitionen

Quellen: Ministerium für innere Angelegenheiten und Kommunikation, BoJ, Haver Analytics; Stand: 28.12.2023

Eine anhaltend positive Reallohndynamik in Verbindung mit höheren Investitionsausgaben könnte dazu beitragen, das ansonsten langsame Produktivitätswachstum mittelfristig zu verbessern. Die Erwartung der BoJ eines moderaten Anstiegs der Potenzialwachstumsrate, die derzeit auf etwa 0,5% geschätzt wird, erscheint daher plausibel.

2.5 Strategische Neupositionierung im internationalen Handel

Während weltweit die Handelskriege zunehmen und die Globalisierung auf dem Rückzug zu sein scheint, hat sich Japan entschieden, sich noch stärker in den internationalen Handel zu integrieren. Nicht nur durch die strategische Erhöhung ausländischer Direktinvestitionen hat sich Japan in der asiatischen Region gut positioniert. Es hat sich auch entschlossen, den wichtigsten Handelsabkommen der letzten Jahre konsequent beizutreten.

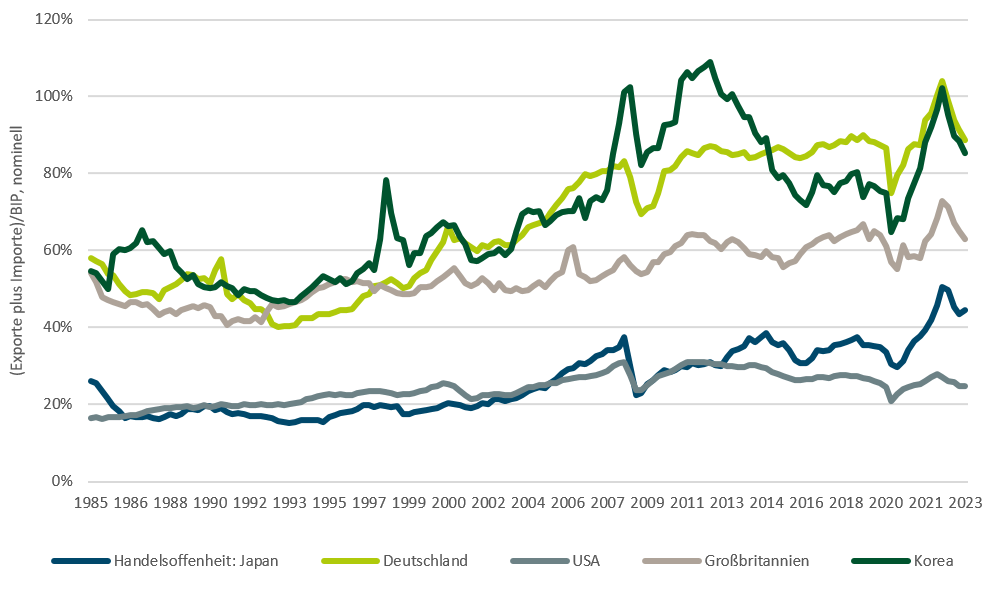

Zu den größten gehört das CTPP (Comprehensive and Progressive Agreement for Trans-Pacific Partnership), der Nachfolger des TPP, aus dem sich die USA unter Präsident Trump zurückgezogen haben. Darüber hinaus ist Japan auch der RCEP (Regional Comprehensive Economic Partnership) beigetreten, die sich auf den asiatischen Handel konzentriert und bei der auch China Mitglied ist. Beide Handelsvereinbarungen reduzieren die nichttarifären und tarifären Hemmnissen und sollen den regionalen Handel und eine tiefere Integration insbesondere im asiatisch-pazifischen Raum fördern. Dies zeigt, dass Japan sich gegen eine internationale Abschottung entschieden hat und darauf vertraut, dass seine Unternehmen dem globalen Wettbewerb standhalten werden. Japans derzeitige Handelsoffenheit bietet vergleichsweise weiteren Spielraum für Wachstum (siehe Abbildung 13), wobei sich die positiven Auswirkungen der tieferen Handelsintegration längerfristig bemerkbar machen werden.

Abbildung 13: Offenheit des Handels

Quellen: Jeweilige Statistikämter, Haver Analytics, DWS International GmbH; Stand: 12.12.2023

2.6 Zentralbankpolitik

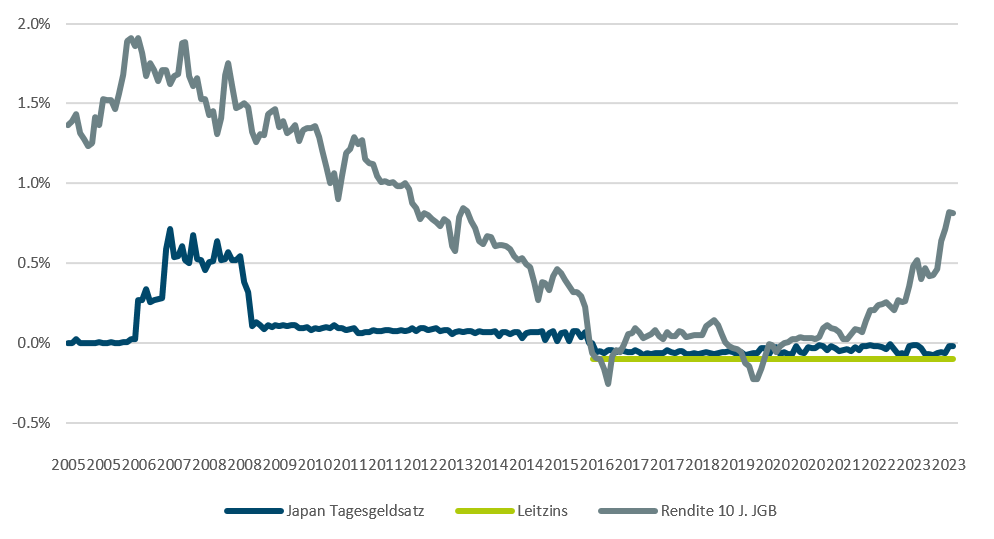

Nach fast acht Jahren der Kontrolle der Renditekurve (Yield Curve control YCC) hat die Bank of Japan (BoJ) damit begonnen, die japanischen Staatsanleiherenditen wieder flexibler zu gestalten, so dass der faire Wert der mittel- bis langfristigen Zinssätze stärker durch Marktkräfte bestimmen kann. Die BoJ hat die bislang verbindliche „Obergrenze“ für die 10-jährige JGB-Rendite bereits im Oktober 2023 in ein lockereres „Referenzband“ geändert. Die Märkte gehen davon aus, dass diese Flexibilisierung Bestand haben wird, vor allem vor dem Hintergrund eines anhaltenden Inflationsdrucks, der die nominalen Renditen nach oben treiben könnte.

Abbildung 14: Das kurze Ende steckt im negativen Bereich fest

Quellen: Bank of Japan, Haver Analytics; Stand: 28.12.2023

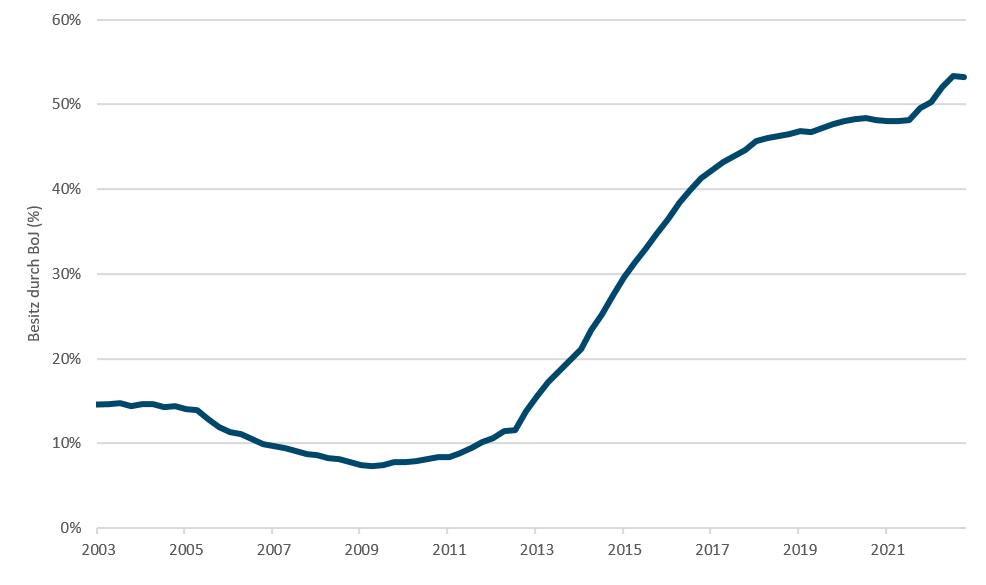

Um zu einem flexibleren Zinsumfeld für Staatsanleihen zurückzukehren, sollte die BoJ ihre Dominanz auf dem BoJ-Markt schrittweise verringern, wo sie derzeit mehr als die Hälfte der Bestände hält (siehe Abbildung 15). Darüber hinaus macht der hohe Schuldenstand im Verhältnis zum BIP (sowohl in absoluten Zahlen als auch im Vergleich zu anderen Ländern) das Land empfindlich gegenüber einem deutlichen Anstieg der Realzinsen. Die Frage der fiskalischen Dominanz ist daher in Japan sicherlich noch drängender als in anderen Ländern, in denen die Schuldenquoten seit der Pandemie ebenfalls gestiegen sind. Dies ist sicherlich ein wichtiger Grund dafür, dass die BoJ in Zukunft sehr umsichtig agieren dürfte.

Abbildung 15: JGB-Besitz durch BoJ (%)

Quellen: Bank of Japan, Bloomberg; Stand: 30.09.2023

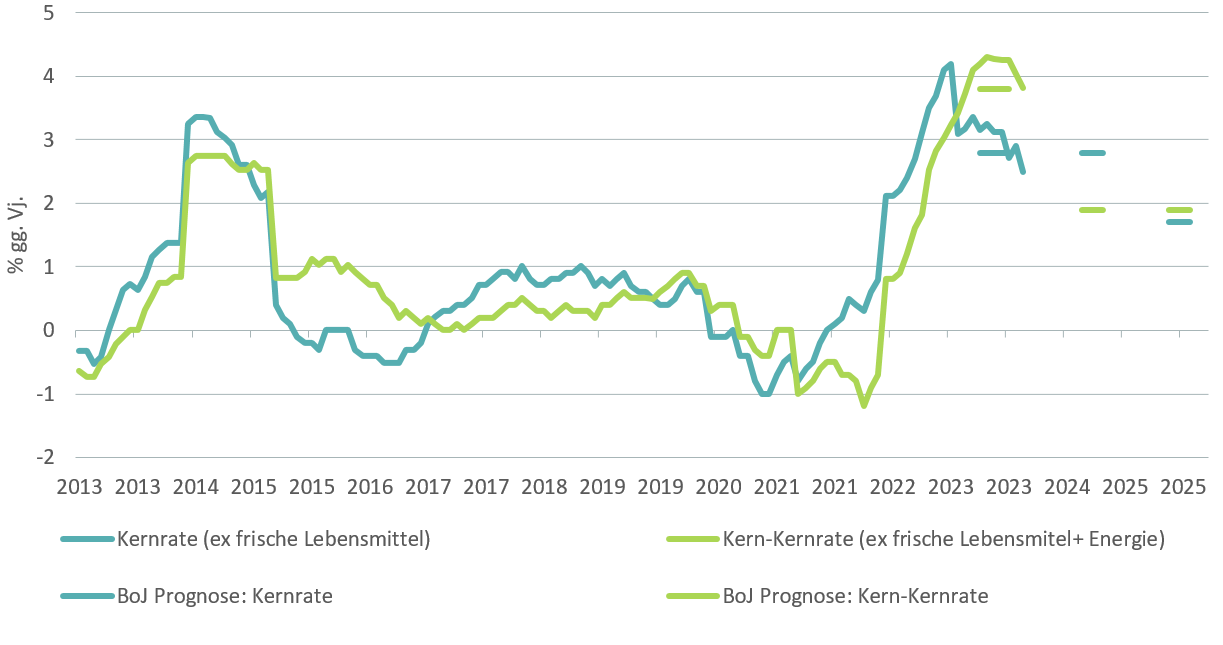

Nichtsdestotrotz kann die Flexibilisierung der YCC angesichts der positiven Entwicklung in der Wirtschaft und der Preisreflation als ein positives Signal an die Anleger angesehen werden. Dies ist ein erster Schritt in Richtung einer allmählichen und vorsichtigen Normalisierung der Geldpolitik. Wir erwarten, dass sich die Inflation immer mehr verfestigt und die Wirtschaft zumindest in diesem und im nächsten Jahr über ihrem Wachstumspotenzial expandieren wird. Damit sollte auch die BoJ immer zuversichtlicher werden, dass sie ihr Preisstabilitätsziel von 2% tatsächlich dauerhaft erreichen kann. Dies zeigt sich bereits in den mittelfristigen Inflationsprognosen der Zentralbank, die erst kürzlich nach oben korrigiert wurden (siehe Abbildung 16).

Wir gehen davon aus, dass die BoJ ihre Negativzinspolitik (NIRP) im Frühjahr/Sommer 2024 beenden wird. Aus makroökonomischer Sicht ist es von entscheidender Bedeutung, dass Schlüsselindikatoren wie eine positive Produktionslücke, die inländische Preisdynamik und die steigende Lohndynamik auf Kurs bleiben. Die erwähnten strukturellen Verbesserungen in der Wirtschaft, die eher im Hintergrund stattfinden und längfristiger Natur sind, können den lange erhofften Weg aus der Deflation flankieren.

Abbildung 16: BoJ Inflationsprognosen: Gestiegene Zuversicht

Quellen: Bank of Japan, Haver Analytics, DWS International GmbH; Stand: 28.12.2023

3 / Verbesserung der Aktionärsrendite

3.1 Aufgliederung der strategischen Renditeaussichten

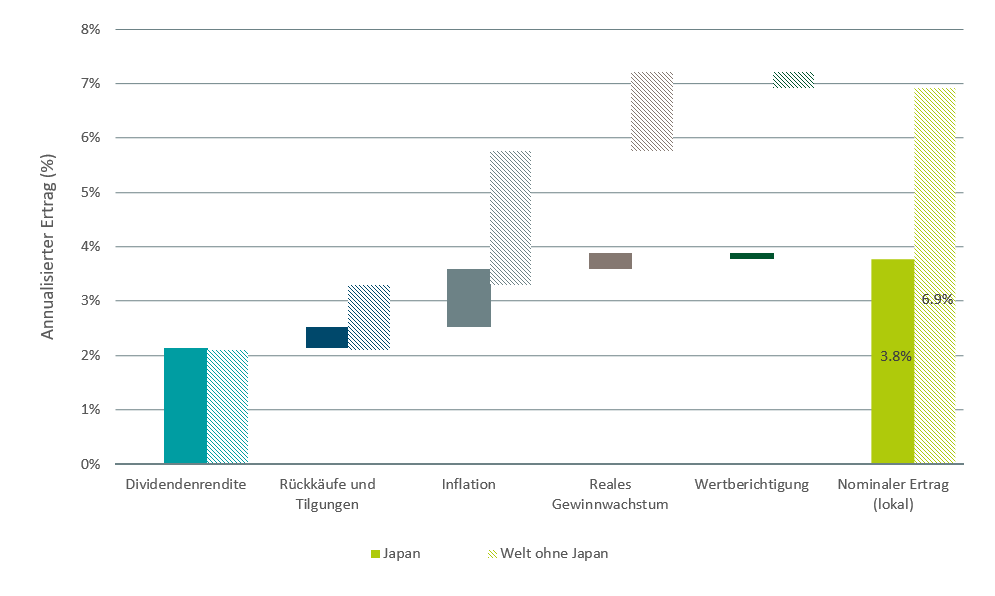

Bei der Bewertung der strategischen Asset-Gewichtung in verschiedenen Aktienmärkten liegt Japan im Vergleich zu anderen Aktienmärkten auffallend niedrig. Vor allem aufgrund des niedrigen Niveaus der potenziellen Inflation und des realen Gewinnwachstums (abgeleitet vom Wirtschaftswachstum) liegen die 10-jährigen nominalen Renditeaussichten für Japan vergleichsweise niedrig (siehe Abbildung 17).

Abbildung 17: Vergleich zwischen dem MSCI Japan und dem MSCI World-ex Japan 10 Jahre prognostizierte hypothetische annualisierte Renditen

Quelle: DWS Investment UK Limited; Stand: 30.09.2023

Während das geringere Wachstumspotenzial bei den Umsatzerlösen angesichts der aktuellen demografischen Trends in Japan eine unvermeidliche Realität ist, könnte der potenzielle Reflationsdruck dazu beitragen, das reale Gewinnwachstum über das derzeitige Niveau hinaus anzukurbeln. Um diese Kluft bei den potenziellen Renditen zwischen japanischen Aktien und anderen regionalen Aktienmärkten zu überbrücken, müssen die japanischen Unternehmen jedoch aktionärsfreundlicher werden, um das Interesse ausländischer Investoren zu wecken. Es wurden bereits eine Reihe von Reformmaßnahmen ergriffen, um die Rentabilität zu verbessern und höhere strukturelle Bewertungen zu rechtfertigen.

3.2 Maßnahmen zur Unternehmensreform

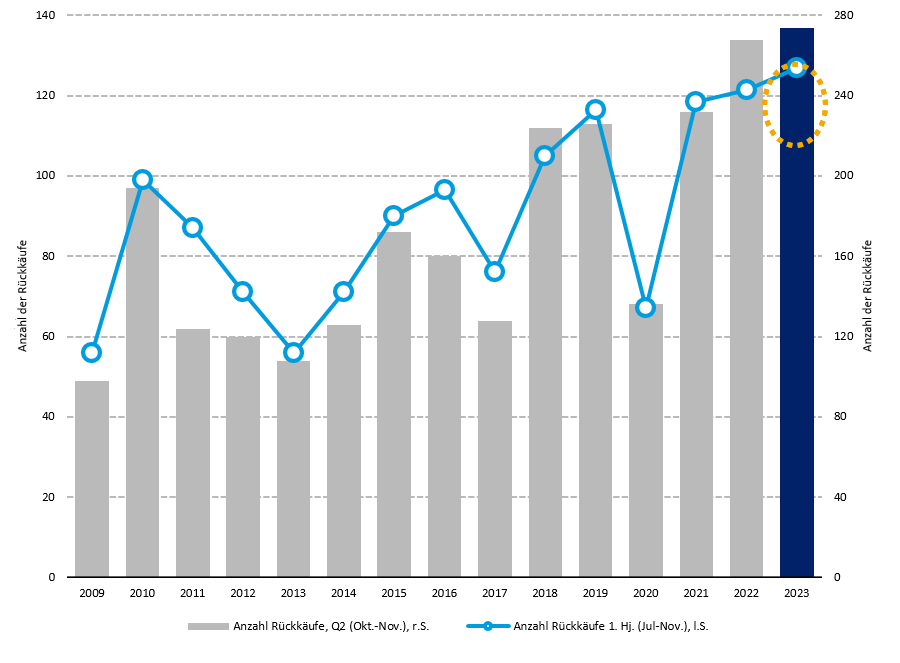

Seit den ersten Abenomics-Reformmaßnahmen im Jahr 2013 stehen japanische Unternehmen unter dem Druck, ihren Shareholder Value durch eine Vielzahl von Unternehmensreformen zu steigern. Seit der Ratifizierung des japanischen Stewardship-Kodex im Jahr 2013, der einen Rahmen für die "Förderung des nachhaltigen Wachstums von Unternehmen durch Investitionen und Dialog" vorgibt, stehen die Unternehmen unter Druck, Kapital an die Aktionäre zurückfließen zu lassen, um die Cash-Renditen zu verbessern. In den letzten zehn Jahren haben wir beobachtet, dass die Aktienrückkäufe in Japan allmählich ansteigen und im Jahr 2023 einen neuen Rekordwert erreicht haben (siehe Abbildung 18).

Abbildung 18: TOPIX kumulierte Anzahl der Rückkäufe (Okt-Nov, Jul-Nov)

Anmerkung: Aktienrückkäufe werden für jedes Geschäftsjahr von Juli bis November und von Oktober bis November aggregiert.

Quelle: BofA Global Research, QUICK; Stand: 15.11.2023.

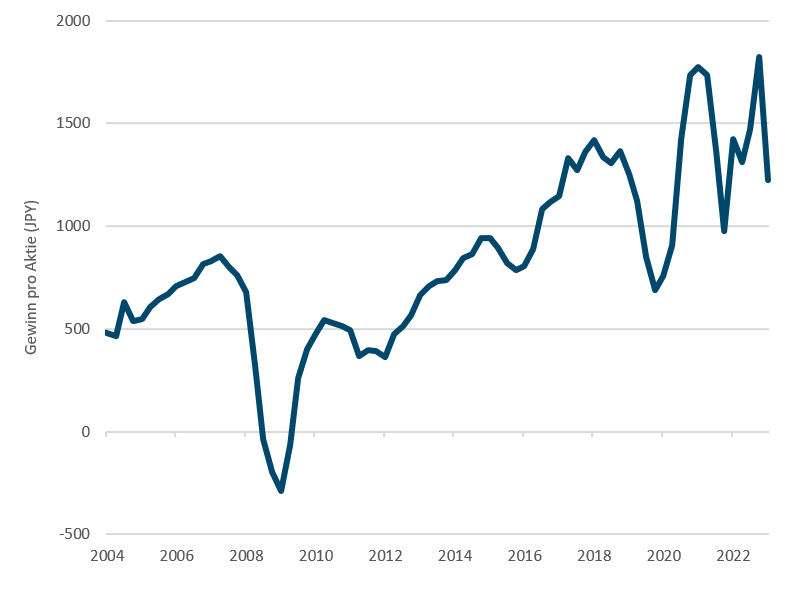

Diese Verbesserung der Kapitaleffizienz hat zusammen mit dem starken Engagement in ausländischen Erträgen seit 2013 zu einer positiven Gewinndynamik am japanischen Aktienmarkt geführt. Abbildung 19 zeigt die Gewinne je Aktie im Nikkei 225 auf Basis der letzten 12 Monate seit 2004.

Abbildung 19: Nikkei 225 Gewinn je Aktie

Quelle: Bloomberg Finance L.P.; Stand: 31.12.2023

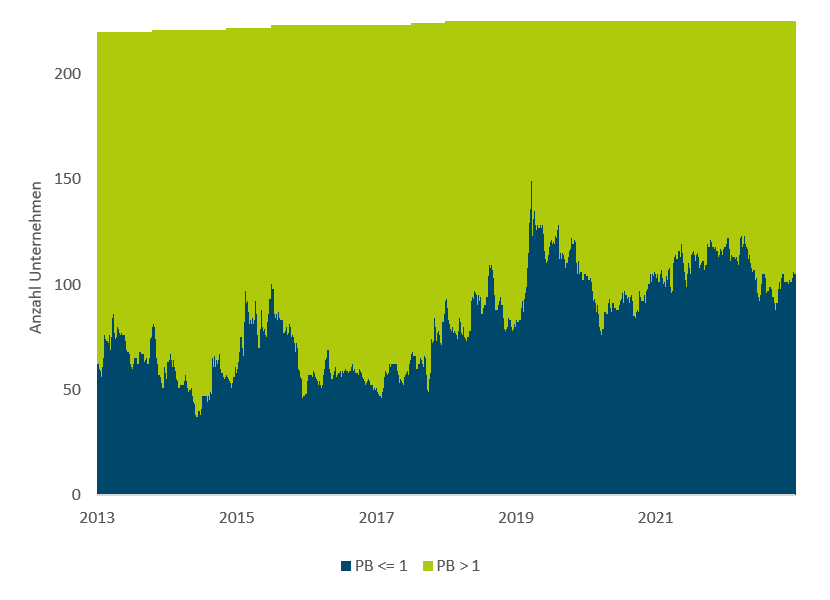

Der Druck der japanischen Regierung und der Tokioter Börse ("TSE") hat in den letzten Jahren die Aufmerksamkeit auf Unternehmen gelenkt, die schlechte Bewertungen erzielt haben. Unternehmen, die mit einem Kurs-Buchwert-Verhältnis (KBV) von unter 1 gehandelt werden (wobei ein Kurs-Buchwert-Verhältnis von 1 als Liquidationswert des Unternehmens angesehen wird), wurden aufgefordert, Maßnahmen zu planen und umzusetzen, um die Bewertungen ihrer Unternehmen durch eine größere Aktionärsfreundlichkeit zu verbessern. Bis zum aktuellen Zeitpunkt sehen die Bewertungen im Nikkei 225 allerdings immer noch recht schlecht aus, da fast 45 % des Index immer noch mit einem Kurs-Buchwert-Verhältnis von unter 1 gehandelt werden (siehe Abbildung 20).

Abbildung 20: Anteil des Nikkei 225, der unter dem 1x KBV gehandelt wird (%)

Quelle: Bloomberg Finance L.P.; Stand: 31.12.2023

Da der Inflationsdruck offenbar zurückgekehrt ist, könnte sich aufgrund der Reflationierung der Wirtschaft auch die Preissetzungsmacht der Unternehmen strukturell verbessern. Während in der Vergangenheit notwendige Preiserhöhungen bei Waren und Dienstleistungen die Verbraucherstimmung sehr schnell ins Negative haben kippen lassen, könnte eine allmähliche Akzeptanz von moderaten Preiserhöhungen in Verbindung mit einem anziehenden Lohnwachstum die Basis dafür bieten, dass japanischen Unternehmen ihr Umsatzwachstum verbessern können.