Wie sich die Zeiten ändern. Wenn vor wenigen Jahren die Europäische Zentralbank (EZB) die Staaten dazu aufgerufen hat, sich um ihre Aufgaben zu kümmern, dann ging es im Wesentlichen um Konsolidierung, also darum, die Staatsverschuldung zurückzuführen. Die Staaten sind dem – vorsichtig ausgedrückt – nur recht zögerlich nachgekommen. In Italien, Frankreich und Spanien hat sich die Verschuldung seit der Finanzkrise erhöht bzw. bestenfalls stabilisiert. In der Eurozone als Ganzes ist die Staatsverschuldung zwar gesunken, dies ist aber im Wesentlichen auf die Konsolidierung einiger Länder, wie Deutschland oder den Niederlanden, zurückzuführen.

Wenn jetzt die EZB – wie zuletzt Mario Draghi auf der Pressekonferenz nach der September-Sitzung des EZB-Rates – die Staaten zum Einsatz von Fiskalpolitik ermahnt, meint sie was Anderes: Die Staaten sollen mehr ausgeben, um der schwächelnden Konjunktur zur Hilfe zu eilen. Dieser Druck dürfte in den kommenden Monaten sicherlich noch deutlich zunehmen. Die Geldpolitik – insbesondere die der EZB – stößt an ihre Grenzen: viel weiter kann sie die Zinsen nicht senken und eine (deutliche) Ausweitung des Aufkaufprogramms dürfte politisch kaum noch durchsetzbar sein. Hinzu kommt: Die Kapitalmarktzinsen haben ohnehin schon historische Tiefstände erreicht.

Die neue Chefin der EZB, Christine Lagarde, wird den Druck auf die Mitgliedstaaten sicherlich noch erhöhen – im Rahmen ihrer Möglichkeiten und ihres Mandates. Mit ihrer Erfahrung und ihrer Reputation könnte sie das wohl auch bewerkstelligen. Auch Strategen und Portfoliomanager sind der Meinung, dass ein deutsches Fiskalpaket den Kapitalmärkten am meisten helfen würde.[1]

Deutschland steht auf der (Schulden-)Bremse

Dementsprechend richten sich jetzt alle Augen auf Deutschland. Auch Mario Draghi hatte offensichtlich Deutschland im Sinn, als er auf der Pressekonferenz vor allem die Staaten ansprach, die noch Platz für eine expansive Fiskalpolitik hätten.

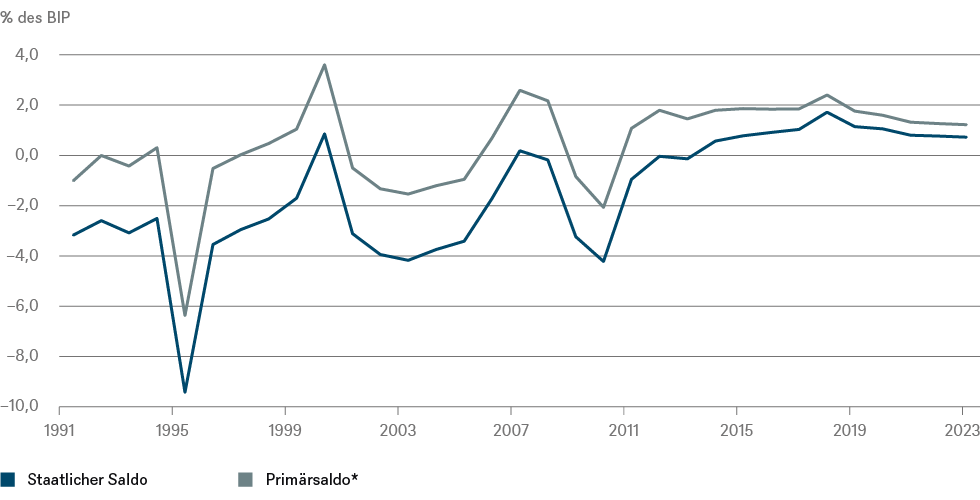

Nur sollte man die Hoffnungen kurz- bis mittelfristig nicht zu hoch fliegen lassen: Deutschlands Fiskalpolitik ist immer noch eher auf Konsolidierung als auf Expansion ausgerichtet. Eigentlich müsste der Staat jetzt investiv auf das Gaspedal drücken. 1. Die staatlichen Haushalte weisen seit Jahren Überschüsse auf (siehe Abb. 1). 2. Der Staat muss kein Geld für neue Kredite bezahlen – im Gegenteil: die „Sparer“, auch die deutschen, geben ihm sogar noch welches dazu. 3. Sowohl im historischen wie auch im internationalen Vergleich ist die Investitionsquote des deutschen Staates niedrig (siehe Abb. 2), die Beschwerden über Deutschlands mangelhafte Infrastruktur (Bahn und Breitbandkabel) sind Legende.

Abbildung 1: Deutsche Staatsfinanzen: Nettosaldo und Primärsaldo*

*Saldo exklusive Zinsausgaben

Quellen: IWF, Haver Analytics Inc.; Stand: 10/2019

Abbildung 2: Staatliche Investitionen in Deutschland

Quelle: Haver Analytics Inc.; Stand: 10/2019

Trotzdem gehen wir davon aus, dass sich an der restriktiven Haltung des deutschen Staates auch 2020 nicht viel ändern wird. Das ist weniger wirtschaftspolitischen Notwendigkeiten geschuldet, als den Fesseln, mit denen die deutsche Politik sich selbst die Hände gebunden hat. Dazu gehören die Schuldenbremse sowie die "schwarze Null".

Die Schuldenbremse

Die Schuldenbremse ist seit 2009 im Grundgesetz verankert. Sie besagt grob gesprochen, dass sich der Bund bei konjunktureller Normallage um nicht mehr als 0,35 Prozent vom Bruttoinlandsprodukt (BIP) neu verschulden darf. Die Länder sind angehalten, ausgeglichene Haushalte aufzustellen. Da die sozialen Sicherungssysteme in Deutschland ebenfalls keine nennenswerten Schulden machen können, führt es im Ergebnis dazu, dass das gesamtstaatliche konjunkturbereinigte Defizit in Deutschland auf rund 0,35 Prozent beschränkt ist – weit unterhalb des Maastricht-Kriteriums von drei Prozent. Im Falle eines Abschwungs sind höhere Defizite (die sogenannten automatischen Stabilisatoren), resultierend aus höheren Sozialausgaben und niedrigeren Steuereinnahmen, allerdings zulässig. Außerdem ist eine höhere Neuverschuldung im Falle von "Naturkatastrophen und außergewöhnlichen Notsituationen" erlaubt. Auch wenn das Gesetz erst nach der Finanzkrise in Kraft trat, ist klar, dass sich die Finanzkrise als Notlage qualifiziert hätte. Unklar ist allerdings, wie schlimm ein Abschwung denn sein müsste, um sich auf diesen Ausnahmetatbestand berufen zu können.

Inwieweit der deutschen Fiskalpolitik durch die Schuldenbremse tatsächlich die Hände gebunden sind, wird sich wohl erst im nächsten Abschwung erweisen. Aktuell bedeuten die 0,35 Prozent eine zulässige Netto-Neuverschuldung von knapp 12 Milliarden Euro.

Die schwarze Null

Man ist geneigt zu fragen: Was müsste dann außer Trump, Brexit, einem großangelegten Klimaprogramm der Bundesregierung und den ausdrücklichen Wünschen anderer Mitgliedstaaten der EU (und der EZB) noch passieren, damit der deutsche Staat seinen real vorhandenen fiskalpolitischen Handlungsspielraum wirklich ausschöpft? Wollte der deutsche Staat wirklich befreit aufspielen, dann müsste er die Schuldenbremse aus der Verfassung nehmen (zumindest was den Bundeshaushalt betrifft). Schließlich hat die Selbstbeschränkung ihr Ziel weitgehend erreicht: Deutschland erfüllt das Maastricht-Kriterium einer Staatsverschuldung von unter 60% des Bruttoinlandsproduktes erstmals nach 15 Jahren wieder. Für eine Verfassungsänderung wären Zweidrittelmehrheiten in Bundestag und Bundesrat notwendig. Das würde einen breiten politischen Konsens voraussetzen. Und der erfordert in einem föderalen System wie dem der Bundesrepublik nicht nur Zeit, sondern vor allem jede Menge politischen Willen. Davon ist beim Thema Schuldenbremse wenig zu spüren, zumindest vorerst. Das zeigen etwa die Debatten um die "schwarze Null".

Auch wenn es einen breiten Unwillen in der Politik gibt, jetzt angesichts der schwächelnden Konjunktur Geld für ohnehin überfällige Investitionen in die Hand zu nehmen, so heißt dies nicht, dass Deutschland in völlige fiskalische Bewegungsunfähigkeit fällt. Für einzelne Probleme wird es beschränkte Lösungen geben. So bereitet das Arbeitsministerium bereits eine Reform des Kurzarbeitergelds vor. Das Instrument galt schließlich als die größte Erfolgsgeschichte während der Finanzkrise. Darüber hinaus dürfte es ähnliche zielgerichtete Maßnahmen geben, sollten die USA tatsächlich Strafzölle gegen Autoimporte verhängen, wovon Deutschlands Automobilindustrie (und hier besonders die Zulieferer) naturgemäß besonders betroffen wäre. Neben dem Kurzarbeitergeld wäre dies beispielsweise die Möglichkeit von Sonderabschreibungen, die der Industrie zugutekämen, wenn diese sich zugleich verstärkt auf die Elektromobilität umstellen muss. Aufgrund der guten Haushaltslage wären solche Maßnahmen ohne weiteres möglich. Und im Ernstfall würde die deutsche Politik vermutlich sogar Mittel und Wege finden, die selbstauferlegten Regeln so kreativ auszulegen, dass auch Maßnahmen möglich wären, bevor Deutschland in eine Rezession rutschte. Einen großen Wurf allerdings, so wie ihn sich die "Kapitalmärkte" wünschen, wird es aus unserer Sicht nicht geben. Zumindest so lange nicht, wie es nicht zu einer ernsthaften Rezession kommt. Und davon gehen wir nicht aus.

Bereits expansiv und bereits verplant

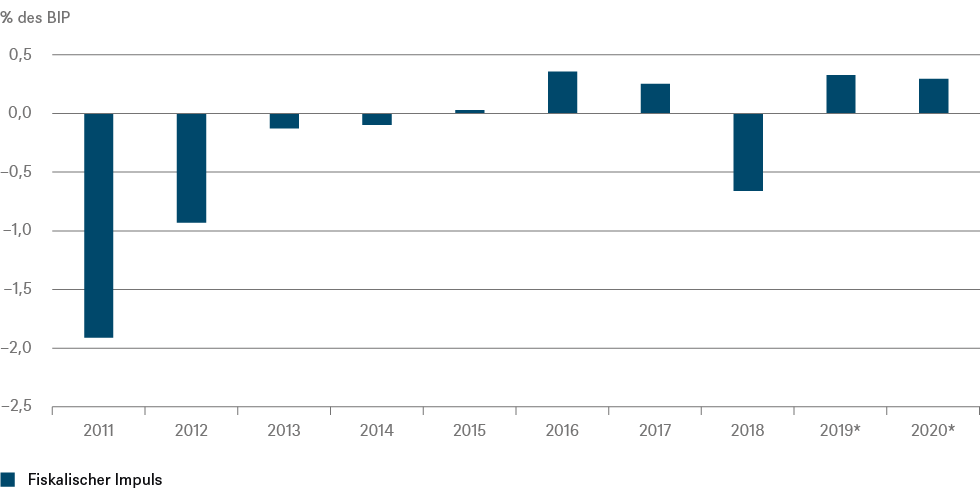

Jene, die ihre konjunkturellen Hoffnungen auf den deutschen Staat richten, sollten sich außerdem bewusst machen, dass dieser bereits – zumindest für deutsche Verhältnisse – recht expansiv agiert. Ökonomen schätzen die Wirkungen des Haushaltes anhand des konjunkturellen Impulses ein. Dieser errechnet sich als jährliche Veränderung des um konjunkturelle Einflüsse bereinigten Primärsaldos (gesamtstaatlicher Gesamtsaldo vor Zinszahlungen). Erhöht der Staat seine Neuverschuldung beispielsweise von zwei auf drei Prozent des Bruttoinlandsproduktes (oder senkt er seinen Überschuss in gleicher Größenordnung), so spricht man von einem positiven fiskalischen Impuls von einem Prozent des BIPs. Genau diese Entwicklung gibt es derzeit in Deutschland. Hatte im vergangenen Jahr der Staat noch in einer Größenordnung von rund einem halben Prozent des Bruttoinlandsproduktes gebremst, so sendet er dieses Jahr einen positiven fiskalischen Impuls in gleicher Größenordnung (siehe Abb. 3). Diese lockerere Fiskalpolitik ist im Wesentlichen auf die Erhöhung sozialstaatlicher Leistungen (Erhöhung Kindergeld, Steuergrundfreibetrag, etc.) zurückzuführen.

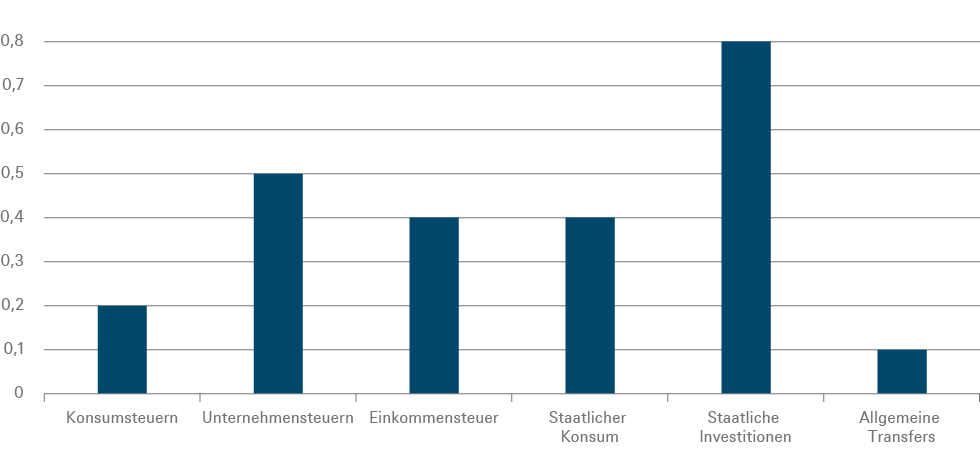

Netto unterstützt der Staat damit die gesamtwirtschaftliche Nachfrage in diesem Jahr um ein Prozent mehr als im vergangenen Jahr. Da sich diese Ausgaben aber im Wesentlichen im Konsum-Bereich abspielen, erscheint der Wachstumseffekt sowohl kurz- als auch langfristig überschaubar. Nach Berechnungen des Internationalen Währungsfonds sind allgemeine Transfers die Staatsausgaben, die – zumindest in Europa – den kleinsten Multiplikator aufweisen, also die geringsten Folgewirkungen zeitigen (siehe Abb. 4). Dies gilt umso mehr, als die Deutschen wieder mehr sparen. Offenbar sind Teile der zusätzlichen Mittel eher auf dem Sparbuch als beim Konsum gelandet.

Hinzu kommt, dass die Regierung bereits weite Teile der Überschüsse der kommenden Jahre verplant hat. Nach Schätzung Deutschlands führender Konjunkturforschungsinstitute[2] dürfte der Überschuss von 63 Milliarden Euro im vergangenen Jahr auf rund 4 Milliarden Euro im Jahre 2021 abschmelzen – rund 0,1 Prozent vom Bruttoinlandsprodukt. Auch diesmal ist der fiskalische Impuls in weiten Teilen auf höhere Sozialleistungen zurückzuführen, etwa der Erhöhung der Mütterrente. Die Abschaffung des Solidaritätszuschlags – zumindest für weite Teile der Bevölkerung – weist zwar einen höheren Multiplikator aus, aber das in Frage stehende Volumen (10 Milliarden Euro) ist nicht ausreichend, der Wirtschaft einen wirklichen Schub zu verpassen.

Abbildung 3: Fiskalischer Impuls in Deutschland

*Prognose EU-Kommission

Quellen: EU-Kommission, Haver Analytics Inc.; Stand: 10/2019

Abbildung 4: Schätzungen Fiskalmultiplikatoren für die EU

Quelle: IMF; Stand: 04/2014

…und die anderen?

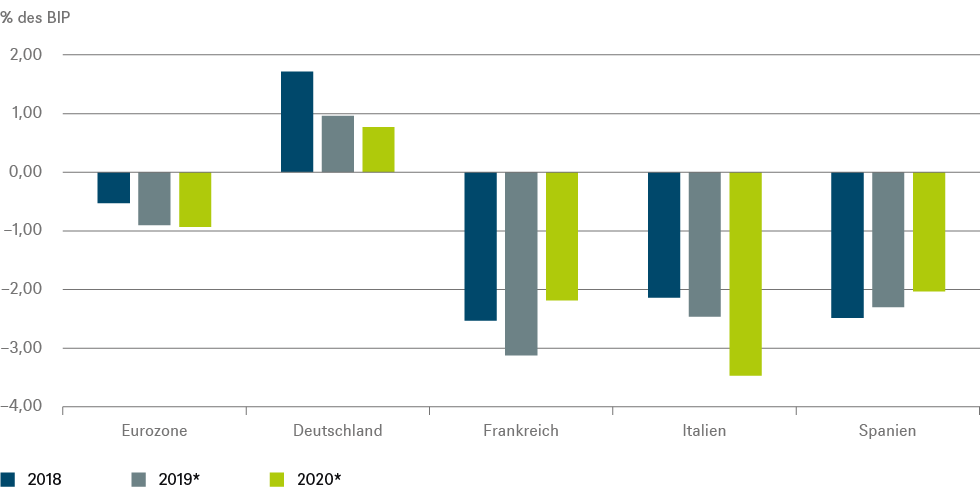

Auch von den anderen großen EU-Staaten sollte man sich in den kommenden Monaten nicht allzu viel erwarten. Hier ist die Situation allerdings eher umgekehrt: Sie würden zwar gerne eine deutlich expansivere Fiskalpolitik verfolgen, aber ihre Staatsfinanzen sind zumindest anhand der Maastricht-Kriterien der Eurozone arg strapaziert (Abb. 5). So ist Italien bereits zweimal eng an einem Defizitverfahren der EU "vorbeigeschrammt". Wir gehen zwar davon aus, dass die (neue) EU-Kommission der (neuen) italienischen Regierung etwas stärker entgegenkommen wird, nachdem auch aus Rom konziliantere Töne zu hören waren. Der aktuelle italienische Budgetentwurf sieht ein Defizit von 2,2 Prozent des Bruttoinlandsprodukts vor. Das ist noch immer etwas mehr als noch zu Beginn des Jahres mit der EU-Kommission vereinbart. Aber bei der Beurteilung der konjunkturellen Wirkung geht es weniger um die absolute Höhe als um die Veränderung gegenüber dem Vorjahr. Für dieses Jahr rechnet die italienische Regierung mit einem Defizit von knapp 2,1 Prozent. Damit kann man zwar nicht mehr behaupten, Italien verfolge einen aufoktroyierten Austeritätskurs. Gleichwohl dürfte eine lediglich etwas laxere Haushaltshandhabung der italienischen Wirtschaft kaum den gewünschten Schwung verleihen. Dazu bedürfte es einer wirklich konzertierten Aktion, die fiskalpolitische Nachfrageimpulse mit strukturellen Reformen auf der Angebotsseite paart. Das ist aktuell leider beim besten Willen auch von der neuen italienischen Regierung nicht zu erwarten.

Zum Vergleich: Die Steuerreform 2018 in den USA hatte ein Volumen von mehr als 0,7 Prozent des Bruttoinlandsproduktes. Mit Steuersenkungen für Unternehmen zielte sie zumindest in Teilen auf Maßnahmen, die längerfristig Investitionen stützen sollten und löste in der Wirtschaft Aufbruchsstimmung aus. Und trotzdem muss man sich fragen, ob ein Budgetdefizit von rund 5% angesichts einer gesamtstaatlichen Verschuldung von über 100% des Bruttoinlandsproduktes zu rechtfertigen ist. Schließlich wurde die Steuerreform in Zeiten des Booms verabschiedet. Zudem stellt sich die Frage, ob die Wirkungen nicht inzwischen verpufft sind. Wie dem auch sei, in der Eurozone zeichnet sich momentan kein Volumen ab, das einen wirklichen Stimmungswandel verursachen könnte.

Abbildung 5: Staatliche Finanzierungssalden in der Eurozone

*Prognose EU-Kommission

Quellen: EU-Kommission, Haver Analytics Inc.; Stand: 10/2019

Fazit

Auch wenn der Druck aus der EZB auf die Staaten der Europäischen Währungsunion zunehmen dürfte, sollte man sich nicht allzu großer Hoffnungen hingeben. Natürlich wird Christine Lagarde als neue EZB-Chefin auf eine expansivere Fiskalpolitik drängen. Aber sofern es nicht zu einer ernsthaften Rezession in Europa kommt, darf man sich aus unserer Sicht von der Fiskalpolitik nicht allzu viel erwarten. Deutschland (und andere EU-Staaten) werden zwar expansiver werden, aber zum einen nicht in dem Umfang, der nötig wäre, um Substantielles zu bewirken. Hinzu kommt, dass die Maßnahmen kaum auf jene Bereiche zielen würden, in denen eine expansive Fiskalpolitik die größte (Multiplikator-)Wirkung entfalten würde.

Wer also gehofft hatte, dass der Staat die Konjunktur wieder in Schwung bringen wird, dürfte enttäuscht werden. Längerfristig könnte das aber auch für die Befürworter der Schuldenbremse hierzulande gelten. Denn falls die Bundesregierung tatsächlich weiter auf der "Schwarzen Null" beharrt, statt die Schuldenbremse flexibel auszulegen, werden viele früher oder später die Frage stellen, ob diese Selbstfesselung wirklich so klug ist, wie es seinerzeit schien. Spätestens, wenn die nächste Rezession amtlich wird.