- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Das erste Quartal war geprägt von steigenden Wachstumserwartungen und Anleiherenditen, sowie einer Sektor-Rotation in zyklische Aktien.

- Während Asien ohnehin besser durch die Krise kommt, öffnet sich die Sche-re zwischen den USA und Europa weiter.

- Weder Lockdowns und Mutationen noch steigende Inflationserwartungen können die Aktienmärkte schrecken. Doch die Luft nach oben wird dünner.

Lesezeit

Marktüberblick

Das erste Quartal 2021 war geprägt von Gegensätzen: Amerikas Dynamik versus Europas Stillstand. Der Impfstofffortschritt versus neue Wellen, Mutationen und weitere Lockdowns. USA versus China. Wachstums- versus zyklische Aktien. Kleinanleger versus institutionelle Anleger. Covid-Müdigkeit versus hellwache Industrie. Das Bundesverfassungsgericht versus das 750-Milliarden-Euro Corona-Hilfspaket der Europäischen Union (EU). Und speziell für Deutschland, überraschenderweise, CDU versus CDU.

Dominiert haben das Weltgeschehen einmal mehr die USA. Man mag es kaum glauben, dass es noch keine drei Monate her ist, dass Joe Biden als neuer Präsident eingeschworen wurde. Die Geschwindigkeit, Zielgerichtetheit und die taktischen Finessen, mit denen er sein ambitioniertes Programm durchzieht, erstaunen nicht nur uns. Die Impffortschritte, sowie die billionenschweren Fiskalpakete sorgen dafür, dass immer mehr Ökonomen ihre Wachstumsschätzungen für die USA nach oben revidieren, von 3,9% zu Jahresanfang auf jetzt 5,7% laut Bloomberg Konsens. Sowas lässt die Finanzmärkte nicht unbeeindruckt. Trotz der relativen Schwäche der Technologie-Schwergewichte konnte der S&P 500 neue Rekordstände melden, Anfang April durchbrach er erstmals die 4000er-Marke, getrieben vor allem von Substanzwerten. Am Rentenmarkt spiegelt sich die konjunkturelle Dynamik in den 10-Jahresrenditen der US-Staatsanleihen, die auf 1,75 Prozent stiegen, und auch in der Zinskurve der 2- bis 10-jährigen Anleihen: im September 2019 war sie noch negativ, Anfang 2021 stand sie bei 80 Basispunkten und hat sich seitdem rund verdoppelt. Das erklärt auch, warum der Finanzsektor nach Energie der zweitstärkste Sektor im ersten Quartal an der Börse war. Überhaupt geht es den US-Unternehmen relativ gut, was sich auch daran zeigt, dass die Analysten im Verlauf des ersten Quartals die Gewinnschätzungen für das erste Quartal um sechs Prozent erhöht haben. Laut Berechnungen von Factset[1] der höchste Anstieg seit 2002, dem Beginn der Datenerfassung. Im Schnitt werden die Schätzungen im Quartalsverlauf ohnehin nach unten revidiert. Was mittelfristig die Euphorie nicht nur im US-amerikanischen Unternehmenssektor etwas bremsen könnte, sind die zunehmenden Signale, dass die Staaten künftig verstärkt die Unternehmen zur Finanzierung der diversen Konjunkturpakete heranziehen werden, nachdem die Ausgabenbelastung insbesondere für die multinationalen Konzerne seit Jahren immer weiter gesunken ist.

In Asien verläuft die Erholung etwas weniger dynamisch. Realwirtschaftlich hat das auch damit zu tun, dass die Region 2020 weniger stark, teilweise gar nicht, geschrumpft ist. Dass die Region im März das Schlusslicht an den Aktienmärkten war, hat einerseits mit der erwähnten Dynamik der USA zu tun (ein starker US-Dollar und hohe US-Renditen wirken sich historisch meist negativ auf Schwellenländer aus), andererseits aber mit der zunehmend scharfen Rhetorik der USA China gegenüber. Wir denken, dass es nicht nur bei der Rhetorik bleiben wird, sondern der "Systemkampf" konkretere Maßnahmen nach sich ziehen wird.

Vorerst lässt sich die Weltwirtschaft davon noch nicht allzu sehr beeindrucken, was sich am 15-Jahreshoch des globalen PMI-Einkaufsmanagerindex per 21. März (57,5) im verarbeitenden Gewerbe ablesen lässt. Dies mag auch erklären, warum es zuletzt auch an den europäischen Börsen immer weiter nach oben ging, trotz schleppender Impfkampagne, weiterer Lockdowns und der drohenden Verschiebung der Ratifizierung des Corona-Rettungspakets. Der exportorientierten Industrie geht es gut, doch in der Breite, das zeigt auch die gegenüber den USA deutlich verhalteneren Zinsanstiege, fehlt die Dynamik. Dass die Europäische Zentralbank (EZB) schon den geringen Zinsanstieg im Februar zum Anlass nahm, noch ein bisschen expansiver zu agieren, ist da kein besonders vertrauenserweckendes Signal. Doch es stand dem Dax sicherlich nicht im Weg, als er ebenfalls neue Rekordstände markierte und die 15.000 Punkte durchbrach.

Überhaupt stand das erste Quartal im Zeichen der zyklischen und risikoreicheren Werte. Am Rentenmarkt sah man das am unterschiedlichen Abschneiden von Hochzinsanleihen, die auf beiden Seiten des Atlantiks zu den wenigen Gewinnern zählten, während 30-jährige US-Staatsanleihen mit einer negativen Gesamtrendite von 16 Prozent ihr schlechtestes Quartal seit 1919 auswiesen. Während Öl und auch das konjunktursensible Kupfer zu den Gewinnern im ersten Quartal zählten, gaben sie im März wieder etwas nach. Gold und Silber hingegen mussten sowohl für das Gesamtquartal sowie für den März Verluste hinnehmen. Auch wenn es an die Turbulenzen des ersten Quartals 2020 sicher nicht heranreicht, war auch dieses Quartal aus Kapitalmarktsicht außerordentlich ereignis- und bewegungsreich.

Ausblick und Änderungen

Nach einem so starken Jahresstart und einem ebenso starken Start in das zweite Quartal fragt man sich, was für den Rest des Monats und den Rest des Quartals zu erwarten ist? Es gibt eine Reihe von Marktweisheiten, die für eine Fortsetzung der jüngsten Stärke sprechen, insbesondere das positive Momentum. Dies gilt umso mehr, als der Markt sogar steigen kann, wenn er nicht von den Technologiekonzernen angetrieben wird, wie derzeit zu sehen ist. Zweitens dürfte es schwierig sein, Investoren zu finden, die bereit zum (Aktien) Verkauf sind, während die Einkaufsmanagerindizes stark sind und sowohl Unternehmensgewinne als auch die Konsensgewinnschätzungen steigen. Und zu guter Letzt gibt es ja immer noch die allzeit bekannte Warnung, sich nicht gegen die US-Federal Reserve (Fed) zu stellen.

Was uns wiederum direkt zu den Gründen für eine vorsichtigere Haltung bringt: Auch wenn man nicht gegen die Fed kämpfen sollte, sollte man sich fragen, ob die Fed die Märkte noch unter Kontrolle hat? Oder genauer gesagt: ob sie die Inflation noch unter Kontrolle hat? Die Fed hat kürzlich bekräftigt, dass sie die Zinssätze bis mindestens 2023 (einschließlich) auf jetzigem Stand belassen will. Und dass sie keine Probleme damit habe, falls die Inflation eine Zeit lang über zwei Prozent verharren würde. Schaut man auf die aktuelle Inflationsdynamik, ergänzt um die anschwellende Wiedereröffnungsphantasie bei gleichzeitigen Lieferkettenengpässen, könnte es einigen Anlegern jedoch schwer fallen zu glauben (wie auch uns), dass das meiste davon einmaligen Charakter in diesem und auch vielleicht nächsten Jahr hat. Also keine wiederkehrenden Preissteigerungen darstellt, wie sie für die Inflation notwendig sind. Die andere Marktweisheit, die zu mehr Vorsicht mahnt, lautet: Buy the rumors, sell the facts.[2] Während die Investoren also jetzt sehr auf die Dynamik der Wiedereröffnung und die Aussicht auf fiskalische Anreize setzen, könnte dies dementsprechend bereits in den Märkten eingepreist sein. Und wenn es dann wirklich passiert, könnte die Ernüchterung über Umsetzungsprobleme eintreten. Und in Bezug auf die relative Attraktivität einzelner Regionen könnte man meinen, dass wir uns jetzt auf dem Höhepunkt der US-Euphorie und dem Höhepunkt der Europa-Skepsis befinden. Dies könnte sich im Laufe dieses Jahres oder spätestens im nächsten Jahr wiederum umkehren. Eine ähnliche Entwicklung haben wir bereits in Asien gesehen. Es hat den Höhepunkt der Euphorie (als erster in und als erster aus der Pandemie heraus, weniger BIP-Verlust als andere Regionen) bereits Mitte letzten Jahres erreicht. Dies könnte einer der Gründe dafür sein, dass der asiatische Finanzmarkt nun anderen Finanzmärkten hinterherhinkt. Für die nähere Zukunft sehen wir die einzelnen Anlageklassen wie folgt:

Anleihen

Während wir davon ausgehen, dass der mittelfristige Aufwärtstrend der Staatsanleiherenditen intakt ist, sind wir derzeit nur für deutsche 10-jährige Bundesanleihen negativ, da wir bei den US-Staatsanleihen eine Konsolidierung auf dem aktuellen Niveau sehen. Auch bei Staats- und Unternehmensanleihen aus Schwellenländern sind wir neutral, da sie sowohl mit negativen idiosynkratischen Nachrichten als auch mit stärkeren US-Vorgaben (US-Dollar und Zinsen) zu kämpfen haben.

Bei den Unternehmensanleihen bleiben wir für die meisten Segmente der Euro- und US-Märkte positiv gestimmt, mit Ausnahme der US-Investment-Grade-Anleihen, bei denen wir auf neutral gegangen sind. Zwar gibt es einige positive Aspekte, die für dieses Segment sprechen, doch sind wir der Meinung, dass der Markt den Erwartungen vorausgelaufen ist, insbesondere wenn man die allgemein steigende Renditekurve an den Märkten betrachtet. Letzteres gilt zwar auch für US-Hochzinsanleihen, doch profitiert diese Anlageklasse davon, dass sie noch stärker zyklisch ausgerichtet ist und gleichzeitig eine niedrigere durchschnittliche Duration hat. Die Ausfallraten liegen unter dem historischen Durchschnitt und unter den Erwartungen des letzten Jahres. Was Europa betrifft, so haben Unternehmensanleihen den Vorteil, dass sie weniger Konkurrenz durch Staatsanleihen haben, die teilweise immer noch negative Renditen aufweisen. Zudem stützen die EZB-Käufe weiterhin den Markt, der daher immer noch einen leichten Nachfrageüberhang hat. Wir werden jedoch sowohl bei Anleihen mit und sowie ohne Investment-Grade-Status etwas selektiver.

Beim US-Dollar bleiben wir gegenüber verschiedenen Währungen weiterhin positiv gestimmt, da sowohl die makroökonomische Dynamik als auch die Zinsdifferenz zu vielen anderen Regionen (bei noch immer geringen Währungsabsicherungskosten) für den Greenback sprechen.

Aktien

Aktien sind im kommenden Quartal gegensätzlichen Kräften ausgesetzt. Während die Gewinne überraschend stark sind, begrenzen die steigenden Anleiherenditen die Bewertung nach oben. Wir glauben immer noch, dass eine Barbell-Strategie (zyklische Werte und Informationstechnologie) in dieser Situation die beste Option ist.

Genauer gesagt bleiben wir bei der Ansicht, dass unsere Marktprognose (z.B. S&P 500 4.100 für März 2022) etwas Aufwärtspotenzial bietet, solange die Realzinsen negativ bleiben, d.h. 10-Jahres-US-Treasury-Renditen unter rund zwei Prozent bleiben. Die meisten Unternehmen sollten in der Lage sein, höhere Kosten weiterzugeben und bieten daher einen gewissen Inflationsschutz für Aktienanleger. Wir erwarten jedoch, dass höhere nominale Renditen das Aufwärtspotenzial der US-Bewertungsmultiplikatoren begrenzen werden. Unsere Annahmen zu den europäischen Multiplikatoren erscheinen da deutlich konservativer.

Höhere Renditen haben eine massive Sektor-Rotation aus "High-Duration"-Aktien[3] in zyklische Unternehmen ausgelöst. Infolgedessen laufen Substanzwerte derzeit deutlich besser als Wachstumswerte. Die Chancen stehen gut, dass sich dieser Trend fortsetzt, solange sich die globalen Einkaufsmanagerindizes weiter verbessern. Daher halten wir an einer Barbell-Strategie fest, die dazu beitragen sollte, an einem starken Gewinnwachstum zu partizipieren und gleichzeitig das Zinsrisiko zu begrenzen. Als solches empfehlen wir auf der einen Seite einen zyklischen Fokus zwischen und innerhalb der Sektoren. Automobil- und Konsumwerte, chemische Grundstoffe und viele Industriewerte in Europa und Asien bleiben attraktiv. In den USA sollten Banken aufgrund von Rückstellungsauflösungen, Aktienrückkäufen und sich verbessernden Zinserträgen immer noch ein Aufwärtspotenzial bieten. Unserer Ansicht nach bieten europäische Nebenwerte ein besseres zyklisches Aufwärtspotenzial als die entsprechenden Standardwerte. Vorsichtiger wären wir jetzt bei Energiewerten, die bereits einen sehr starken Lauf dieses Jahr vorweisen können, aus Nachhaltigkeitsgründen aber nicht mehr von allen Investoren gekauft werden. Auf der anderen Seite des Anlagespektrums setzen wir weiterhin auf Technologiewerte, da der säkulare Digitalisierungstrend weiterhin intakt ist. Überteuerte Wachstumswerte (z.B. mit einer Bewertung von über 20 beim Unternehmenswert-Umsatz-Verhältnis) würden wir aber weiterhin meiden. Wir bleiben vorerst bei der Untergewichtung von Immobilien, stellen aber fest, dass der Sektor eine gewisse "Wiedereröffnungs"-Attraktivität aufweist.

Auf regionaler Ebene bleiben wir trotz der jüngsten schwächeren Performance bei unserer Präferenz für Asien. Ein erwartetes Gewinnwachstum von 30 Prozent im Jahr 2021, eine vernünftige Bewertung, die wirtschaftliche Stärke Chinas und die steigende Beteiligung inländischer Investoren sind für uns weiterhin attraktiv.

Alternative Anlagen

Der Ölmarkt hatte in den letzten Wochen viele Nachrichten zu verkraften: die Suezkanal-Blockade, das OPEC-Treffen, das zu der erwarteten Einigung führte, die Produktion in den nächsten drei Monaten schrittweise zu erhöhen, und natürlich die widersprüchlichen Signale von Impfungsfortschritten in einigen Ländern und neuen Lockdowns in anderen. In Anbetracht all dieser Aspekte erwarten wir, dass die Rohölpreise unterstützt bleiben, während es kurzfristig zu einer gewissen Volatilität kommen könnte. Bei den Metallen tragen die Edelmetalle weiterhin die Hauptlast des Anstiegs der nominalen Renditen. Zusätzlich könnten starke Abflüsse von Edelmetall-ETFs für weiteren Preisdruck sorgen. Wir bevorzugen weiterhin Industriemetalle (Kupfer und Aluminium) gegenüber Edelmetallen, da eine – wenn auch leicht verzögerte – wirtschaftliche Erholung diesem Segment angesichts der restriktiven Angebotsbedingungen einen erneuten Nachfrageschub verleihen dürfte.

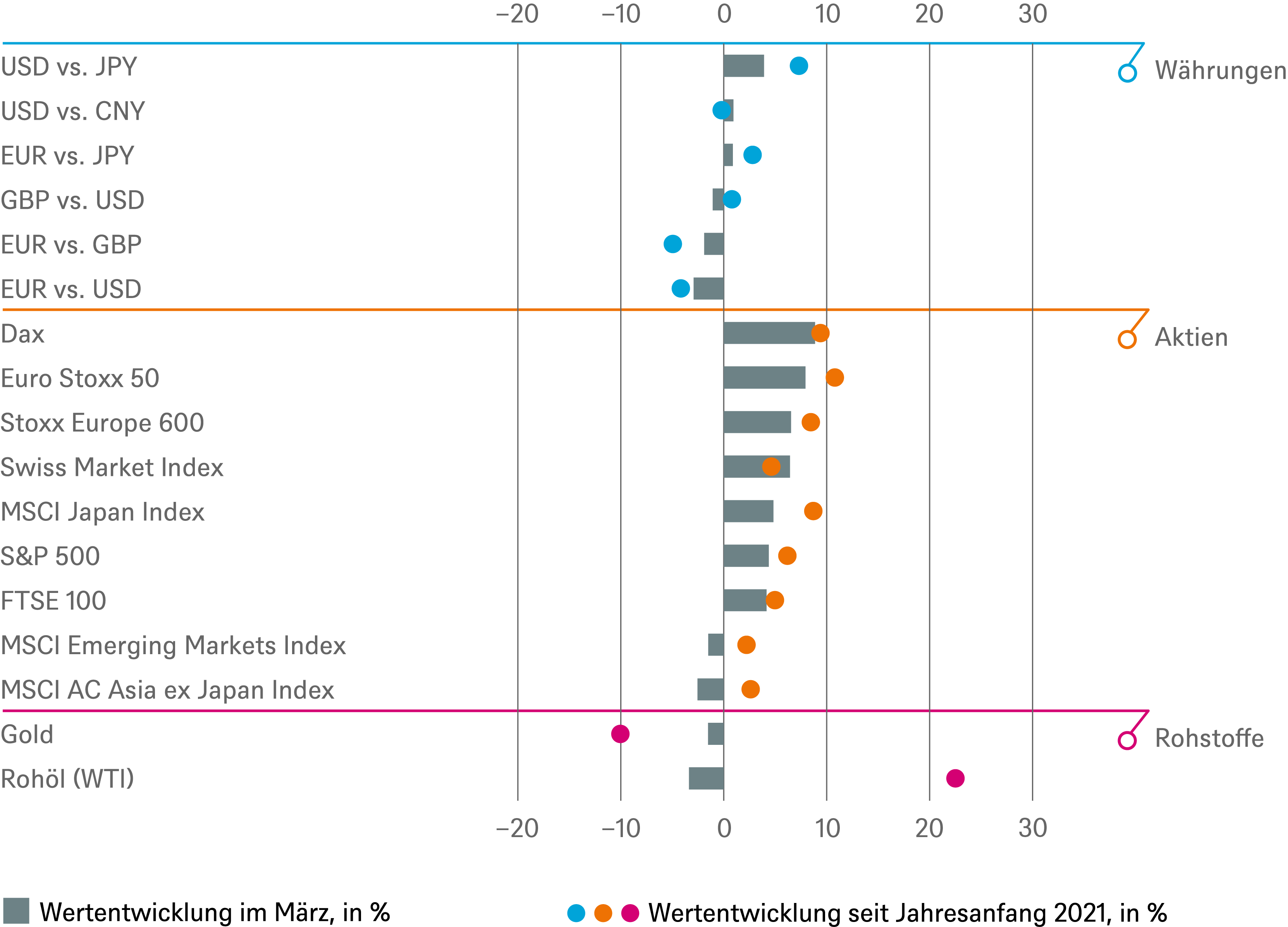

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.03.2021

Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

Anleihen

| Rates | 1 bis 3 Monate | bis März 2022 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis März 2022 |

|---|---|---|

| Spanien (10 Jahre)[4] | ||

| Italien (10 Jahre)[4] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[4] | ||

| EUR-Hochzinsanleihen[4] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis März 2022 |

|---|---|---|

| Covered Bonds[4] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regionen | 1 bis 3 Monate[5] | bis März 2022 |

|---|---|---|

| USA[6] | ||

| Europa[7] | ||

| Eurozone[8] | ||

| Deutschland[9] | ||

| Schweiz[10] | ||

| Vereinigtes Königreich (UK)[11] | ||

| Schwellenländer[12] | ||

| Asien ex Japan[13] | ||

| Japan[14] |

|

Anlagestil |

|

|---|---|

| Nebenwerte USA[26] | |

| Nebenwerte Europa[27] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis März 2022

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial