- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln | Quartalsedition

- Auf den letzten Metern haben die neue Virus-Variante und ein kecker Jerome Powell den Anlagemonat November ordentlich ins Minus gedreht.

- Ob man das als Chance zum Einstieg begreift hängt vor allem von der Einschätzung von Omikron und der Inflation ab.

- Wir bleiben vorerst optimistisch für 2022 gestimmt, in dem nur leichte Zinsanstiege und weiteres Wirtschaftswachstum für Aktien sprechen.

Lesezeit

1 / Marktüberblick

Bei dieser Ausgabe der Investmentampeln handelt es wieder um eine Quartalsausgabe, in der nicht die taktischen, sondern die strategischen Prognosen im Vordergrund stehen. In diesem Fall, der Jahresendausgabe, präsentieren wir die Ganzjahresprognosen für 2022. Doch bevor es zum Ausblick geht, ein kurzer Blick zurück.

Es brauchte bis zum letzten Handelstag im November, dass sich auch der S&P 500 dem Schicksal der meisten anderen Aktienindizes anschloss, und für den Monat doch noch ins Minus rutschte. Dazu trugen neben neuen Virus-Sorgen auch der Fed-Vorsitzende Jerome Powell bei, der bei einer Senatsanhörung verkündete, man wolle das Wörtchen „vorübergehen“ im Zusammenhang mit der der aktuellen Inflationsentwicklung vermeiden. Zudem könnte man, bei Bedarf, die Anleihekäufe schneller runterfahren, als bisher kommuniziert.

Nach diesem Dämpfer lässt sich der November nun, je nach Gemütslage, aus Aktionärssicht auf zwei Arten lesen: Entweder nehmen die Märkte in Form eines Rücksetzers Luft für die liebgewonnene Jahresendrally. Oder sie wurden zu einer längerfristigen, vielleicht überfälligen Neubewertung bestehender Risiken gezwungen. Dabei hatte der November auch vorher schon nicht mit Überraschungen gegeizt, wie auch die höhere Volatilität der Märkte belegt: der S&P 500 ruckelte[1] so stark wie seit März nicht mehr und der US-Anleihemarkt schwankte[2] so stark wie zuletzt im März 2020. Anders als vor einem Jahr, als etwa nach einem hitzigen Wahlkampf ein neuer US-Präsident gewählt wurde, spielte Politik zumindest für die Märkte in diesem November nur eine untergeordnete Rolle. Der Koalitionsvertrag der künftigen deutschen Regierung wurde mit einem Schulterzucken zur Kenntnis genommen, während in Washington das Gezerre um die Schuldenobergrenze und die Fiskalpakete eher ermüden als begeistern. Zumindest scheinen aber höhere Unternehmenssteuern erstmal vom Tisch.

Zumindest scheinen aber höhere Unternehmenssteuern erstmal vom Tisch

Taktgeber waren im November, neben der recht guten Berichtssaison der Unternehmen, drei Faktoren: die schnell Fahrt aufnehmende neue Covid-Welle, sowie die Omikron-Variante, samt neuer Restriktionen in vielen Ländern; Inflationszahlen und die Reaktion der Zentralbanken. Deren Kommunikationstalent wurde im November stark beansprucht. Die Herausforderung bestand darin, dem Publikum angesichts rekordhoher Inflationszahlen (30-Jahreshoch mit 6,2% in den USA und Höchststand seit Euro-Einführung in der Eurozone mit 4,9%) einerseits klar zu machen, dass man diese hinreichend ernst nehme.

Andererseits musste aber dem Markt die Sorgen genommen werden, der Aufschwung könnte frühzeitig mit zu straffer Geldpolitik abgewürgt werden. Unterm Strich gelang es insgesamt nicht schlecht, aber es gab einige Ausrutscher, wie etwa die Bank of England.

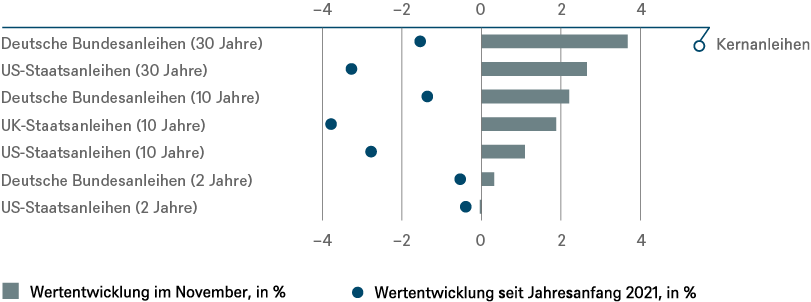

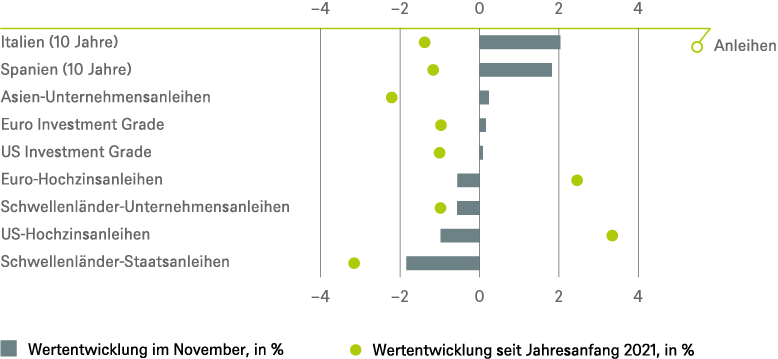

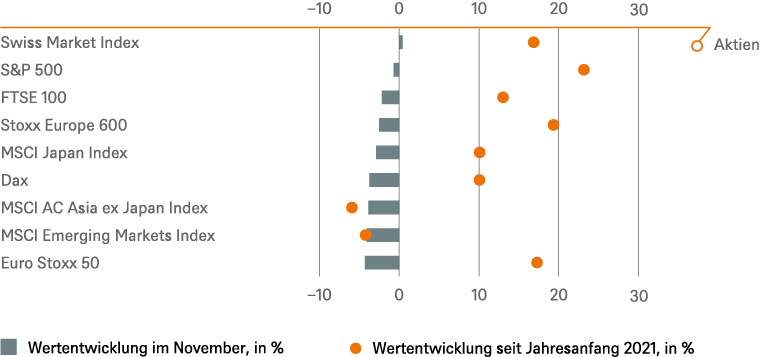

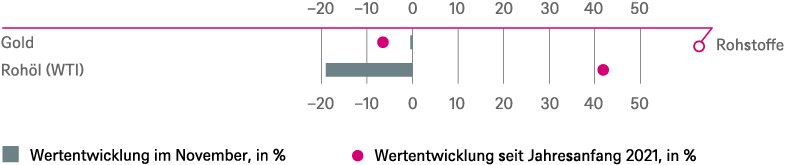

Die Bund- und Treasuryrenditen beendeten im November trotz anhaltender Inflationssorgen ihre Aufwärtsbewegung, da Staatsanleihen als sichere Häfen wieder gesucht waren. Die Risikoaufschläge für Unternehmens-, Peripherie und Schwellenländeranleihen hingegen weiteten sich aus. Mit einer negativen Performance von -1% schlossen US-Hochzinsanleihen so schlecht ab wie seit September 2020 nicht mehr. An den Börsen sorgte nicht zuletzt die durch Omikron ausgelöste Nervosität dafür, dass die Wachstumswerte sich wieder deutlich von den zyklischen Titeln absetzen konnten. Das erklärt letztlich auch, warum zumindest der Nasdaq den Monat im Plus beenden konnte. Am turbulentesten ging es jedoch einmal mehr bei den Rohstoffen zu, wo der Ölpreis (Brent; -16,4 Prozent) den größten Sturz seit März 2020 vollzog und Kohle fast um die Hälfte günstiger wurde.

Die Jahresendrally dürfte dieses Jahr kein Selbstläufer werden, zu ihrer Vollendung bedarf es einiger unerschrockener Anleger.

2 / Ausblick und Änderungen

Da es bei den einzelnen Anlageklassen im Folgenden um strategische Prognosen geht, die das Jahr 2022 abdecken und in der dritten Novemberwoche erstellt wurden, stellen sie keine taktischen Antworten auf die Covid-Variante Omikron oder auf die jüngste Aussage von Jerome Powell vor dem Senat dar, in der er sich dafür entschied, bei der Beschreibung des aktuellen Inflationsniveaus das Wort "vorübergehend" zu streichen. Aus pragmatischer Sicht könnten sich beide Ereignisse teilweise gegenseitig aufheben. Auch wenn die Datenlage noch nicht ausreicht, um eine gründliche Bewertung vorzunehmen, gehen wir davon aus, dass Omikron unsere Prognosen nicht wesentlich beeinträchtigen wird.

2.1 Anleihen

Aus übergeordneter Sicht wird 2022 zwar immer noch ein Niedrigzinsumfeld mit anhaltender monetärer Unterstützung herrschen, doch wird diese Unterstützung abnehmen. Wir rechnen daher im nächsten Jahr mit mehr Volatilität an den Zinsmärkten. Kurz gesagt, wir bleiben bei unserer Ausrichtung auf kurze Laufzeiten und konzentrieren uns auf höher verzinsliche Kredite, die einen attraktiven Kupon und ein gewisses Spread-Einengungspotenzial bieten dürften. Die US-Treasury-Kurve dürfte sich allmählich abflachen. Wir erwarten höhere Risikoprämien der EU-Peripherie aufgrund geringerer EZB-Käufe.

Was die kurzfristigen Zinssätze und die Zentralbankpolitik betrifft, so erwarten wir Zinserhöhungen durch die Fed und die BoE, aber keine Erhöhungen durch die Bank of Japan (BoJ) und die EZB. Das Tapering der Fed dürfte spätestens im Juli 2022 abgeschlossen sein. Weitere, bis zu drei Zinserhöhungen folgen im Jahr 2023, wobei der längerfristige Gleichgewichtszinssatz von der Fed bei 2,5% gesehen wird. Wir sehen sie eher bei 2%. Für die Eurozone erwarten wir, dass das Pandemie-Notkaufprogramm (PEPP) im Frühjahr ausläuft, aber teilweise durch ein aufgestocktes APP ersetzt wird. Dies dürfte dazu führen, dass die Anleihekäufe im Jahr 2022 die Hälfte des Niveaus von 2021 erreichen. Zinserhöhungen sind in den nächsten zwei Jahren nicht zu erwarten. Die Prognose für die 2-Jahres-Bundrendite in 12 Monaten wurde leicht auf den Einlagensatz angehoben (-0,50%). Für das Vereinigte Königreich erwarten wir die erste Zinserhöhung bereits im Jahr 2021 und zwei weitere Schritte im nächsten Jahr.

Bei den längerfristigen Renditen erwarten wir, dass die wirtschaftliche Erholung und der anhaltende Inflationsdruck die Rendite 10-jähriger US-Staatsanleihen auf 2,0% treiben werden, bei höherer Volatilität, die auch durch Covid-Nachrichten und Geopolitik getrieben werden wird. Wir haben unser Ziel für 10-jährige Bundesanleihen von Null auf 0,2% angehoben. Für die EU-Peripherie erwarten wir leicht höhere Spreads angesichts des reduzierten EZB-Anleihekäufe im Jahr 2022.

Unternehmensanleihen

Während die Bewertungen von US- und Euro- Unternehmensanleihen (mit und ohne Investmentgrade Status) nicht als günstig bezeichnet werden können, profitieren sie von soliden Fundamentaldaten, höherem Kupon, geringerem Angebot und anhaltender Investorennachfrage, leichtem Spread-Einengungspotenzial und sinkenden Ausfallraten, was zu positiven 12-Monats-Renditeerwartungen führt.

Für die Schwellenländer bleiben wir trotz der Abschwächung in China konstruktiv. Staatsanleihen dürften weiterhin von den hohen Rohstoffpreisen und der Tatsache profitieren, dass viele Länder nach wie vor über fiskalische und geldpolitische Flexibilität verfügen. Von den rund 80 Ländern des EM-Universums sind nur wenige mit idiosynkratischen Risiken behaftet (z. B. Argentinien, Türkei, Spannungen zwischen den USA, China und Taiwan sowie Russland und der Ukraine). Wir haben unsere Spread-Prognose um 20 Basispunkte auf 320 Basispunkte angehoben, was jedoch ein attraktives absolutes Renditepotenzial auf Sicht von zwölf Monaten bietet. Der EM-Unternehmenssektor wurde durch die Schwäche des chinesischen Immobiliensektors und einen partiellen Ausverkauf bei den entsprechenden Hochzinsanleihen negativ beeinflusst. Andere Bereiche sind weniger beeinträchtigt. Wir bleiben konstruktiv und prognostizieren einen unveränderten Indexspread von 290 Basispunkten.

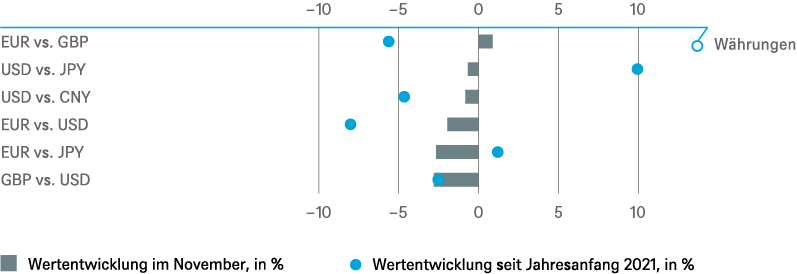

Die EUR/USD-Prognose bleibt unverändert bei 1,20. Kurzfristig könnte die Marke unterschritten werden, aber mittelfristig dürfte das schrumpfende Wachstumsgefälle dem Euro zugutekommen.

2.2 Aktien

Das Jahr 2021 überraschte die Aktienanleger auf angenehme Weise, sie fuhren seit Jahresanfang in Dollar gerechnet über 15% ein. Die Unternehmensgewinne innerhalb des MSCI World werden 2021 voraussichtlich um 45% steigen. Das ist doppelt so viel, wie zu Beginn des Jahres erwartet wurde. Wiedereröffnung, Konjunkturprogramme, steigende Rohstoffpreise und die digitale Transformation haben in den letzten drei Berichtssaisons zu diesen erstaunlichen Gewinnrevisionen geführt.

Die Finanzmärkte werden eine finanzielle Entgiftung durchlaufen müssen - eine mehrjährige, schrittweise Abkehr von der ultralockeren Geld- und Finanzpolitik.

Infolgedessen mussten die KGV-Bewertungsniveaus (basierend auf 2022er Gewinnen) nicht weiter ansteigen, um höhere Kurse zu ermöglichen. Stattdessen blieben sie stabil, aber auf jenen rekordverdächtigen Niveaus, auf die TINA[3] und negative Realzinsen sie bereits 2020 getrieben hatten. Auch die beispiellos hohen Bewertungsstreuungen innerhalb des Aktienmarktes haben sich im Jahr 2021 nicht normalisiert. Ein Beispiel dafür ist der anhaltende Bewertungsabschlag von 50% zwischen Substanzaktien und dem beliebteren Segment der Wachstumsaktien.

Die Aktienmärkte waren viele Jahre lang auf Steroiden, unterstützt durch massive geld- und fiskalpolitische Anreize. Dies wird sich ab 2022 ändern. Die Finanzmärkte werden eine finanzielle Entgiftung durchlaufen müssen - eine mehrjährige, schrittweise Abkehr von der ultralockeren Geld- und Finanzpolitik. Die Fed hat bisher sehr vorsichtig kommuniziert. Daher rechnen die Finanzmärkte bereits mit einem Abschluss des „Tapering“, also des Endes des Netto-Anleihekäufe, bis Mitte 2022 und ein oder zwei Zinserhöhungen bis Dezember 2022. Für 2022 und darüber hinaus erwarten wir nach wie vor negative Realzinsen und leicht rückläufige KGV-Multiplikatoren. TINA wird uns noch eine ganze Weile begleiten und der beste Freund der Aktien bleiben.

Unsere Ziele für das Jahresende 2022 liegen bei 5.000 Punkten für den S&P500 und 17.000 Punkten für den DAX40. Wir halten an den deutlichen Bewertungsabschlägen der meisten Märkte gegenüber den USA fest. Das globale Gewinnwachstum dürfte sich von atemberaubenden 45% auf eher gemächliche 7% im Jahr 2022 abschwächen, wobei der größte Teil davon auf Preissteigerungen und eine zyklische Nachfrageerholung zurückzuführen sein dürfte. Im Gegensatz zu 2021 sehen wir angesichts des bereits erreichten hohen Rentabilitätsniveaus wenig Spielraum für eine zusätzliche Margenausweitung. Da die politische Debatte nach wie vor nicht abgeschlossen ist, gehen wir bei den Prognosen unserer S&P-Gewinne für 2022 nicht mehr von einer Steuererhöhung aus.

REGIONEN

Es wäre verlockend, angesichts der mehrjährigen Outperformance gegen den US-Markt zu wetten. Dennoch werden wir 2022 keine regionalen Aktien bevorzugen, da die Konzentration auf den Shareholder Value, das Innovationsniveau und die Bereitschaft zum Rückkauf von Aktien in den USA unübertroffen sind. Um dennoch eine Diversifikation zu erreichen, haben wir vor kurzem US-Nebenwerte höhergestuft, da sie zyklische Werte, Rohstoffe und den Finanzsektor überrepräsentieren.

Wir prognostizieren für Deutschland, Europa und Japan ein solides Gewinnwachstum im hohen einstelligen Bereich für 2022. Wir sehen vorerst jedoch wenige Faktoren, die die Anleger für diese Märkte dermaßen begeistern könnten, dass den S&P 500 links liegen lassen würden. Für die Schwellenländer dürfte das Schlimmste überstanden sein, da in China und Japan eine geld- und fiskalpolitische Lockerung ansteht, die regulatorische Unsicherheit in China nachlässt, die Öffnung der Volkswirtschaften für den Tourismus in Asien erwartet wird und die Strukturreformen in Indien ihre positive Wirkung zu entfalten beginnen.

SEKTOREN

Wir halten an unserer sektoralen zweigleisigen Strategie fest: Einerseits gewichten wir Technologie über, da die globale digitale Transformation noch nicht abgeschlossen ist; andererseits mögen wir weiterhin zyklische Teilsektoren (z. B. Automobil, chemische Grundstoffe, Energie), da die kommenden Quartale von nachlassenden Lieferkettenproblemen profitieren dürften. Die erwartete Verlangsamung des Wirtschaftswachstums in Richtung "Potenzialwachstum" im Jahr 2023 könnte jedoch eine Neupositionierung in Richtung defensiverer Sektoren im zweiten Halbjahr 2022 erforderlich machen.

Unternehmen mit günstigen ESG-Bewertungen oder solche, die zur Minderung der Risiken des Klimawandels beitragen, werden auch 2022 die Aufmerksamkeit der Anleger auf sich ziehen. Als neues Post-Covid-Wachstumsthema empfehlen wir, sich auf die "nächste Generation" von Verbrauchern zu konzentrieren, die qualitativ hochwertigere und nachhaltigere Waren kaufen und verstärkt online einkaufen.

RISIKEN

Auch wenn Aktien aus Renditegesichtspunkten „alternativlos“ bleiben, sind sie natürlich nicht ohne Risiken. Uns beschleicht sogar das Gefühl, dass die Eintrittswahrscheinlichkeit für unser Basisszenario geringer als sonst ist, und starke Abweichungen, ob nach oben oder nach unten, gut möglich sind.

Es gilt weiterhin, Zinssätze und Inflation gut im Auge zu behalten. Die Inflation wirkt sich auf verschiedene Weise auf die Aktienrenditen aus. Die meisten Unternehmen, mit denen wir sprechen, betrachten steigende Kosten als gute Ausrede, sie an die Kunden weiterzugeben, was hoffentlich zu höheren Umsätzen und wahrscheinlich auch Gewinnen führt. Daher wird es im Jahr 2022 entscheidend sein, Aktien mit operativem Hebel und Preisgestaltungsmacht auszuwählen. Die Auswirkungen einer möglicherweise hartnäckigeren Inflation auf die KGV-Multiplikatoren sind jedoch weniger klar. Höhere Inflationserwartungen bergen das Risiko volatiler und steigender Zinssätze, was zu einer ausgeprägten KGV-Kompression bestimmter Aktiensegmente (Technologie, Kommunikation, Versorger, Infrastruktur)[4] führen könnte.

Darüber hinaus macht uns die Bewertung vieler Krypto-Werte und Hersteller elektrischer Autos stutzig. Herdentrieb gepaart mit der Sorge, etwas zu verpassen, könnten hier das Momentum noch eine ganze Weile aufrechterhalten. Die Gefahr, dass es hier eines Tages zu einem unkontrollierten Abverkauf kommen könnte, steigt täglich. Terminieren lässt sich das jedoch nicht.

2.3 Alternative Anlagen

Bei Ölpreisen erwarten wir einen Seitwärtshandel, da das Angebot flexibel der Nachfrage folgen wird. Fast alle Regionen können ihre Produktion steigern, das erwarten wir vor allem für die zweiten Hälfte des Jahres 2022.

Während die realen Zinssätze wahrscheinlich negativ bleiben werden, erwarten wir, dass die Kombination aus steigenden nominalen Zinssätzen, einem sich verbessernden makroökonomischen Umfeld und der etwas strafferen Geldpolitik in den nächsten 12 Monaten Gold für Finanzinvestoren unattraktiver macht. Wir erwarten einen Preis von 1750 US-Dollar pro Feinunze.

Die Gefahr, dass es hier eines Tages zu einem unkontrollierten Abverkauf kommen könnte, steigt täglich. Terminieren lässt sich das jedoch nicht.

Für andere alternative Anlagen ist das wirtschaftliche und monetäre Umfeld günstiger. Das Infrastruktur-Segment lockt die Anleger mit seiner guten Anpassungsfähigkeit an steigende Preise. Und auch im Immobilienbereich sehen wir weiterhin viele interessante Nischen. Dazu gehören neben dem Logistikbereich vor allem erschwingliche, nachhaltige Wohnungen in der Nähe von Großstädten.

2.4 ESG Entwicklungen

Ein Höhepunkt nicht nur für die Finanzmärkte in Sachen ESG war der Klimagipfel in Glasgow, COP26. Unserer Meinung nach übertraf das Ergebnis die Erwartungen, aber unterbot das Notwendige. Um nicht nur auf weitere staatliche Initiativen zu warten, muss auch der private Sektor handeln. In der Finanzbranche gibt es verschiedene Initiativen. Eine davon ist die beim COP26 beworbene Net Zero Asset Managers Initiative (NZAM), der die DWS im Dezember 2020 beigetreten ist. Der Initiative gehören inzwischen 220 Vermögensverwalter an, die ein verwaltetes Vermögen von über 57 Billionen Dollar repräsentieren. Dies ist kein abstraktes Projekt, sondern hat klare Auswirkungen. Von den gesamten von der DWS verwalteten Vermögenswerten können etwa 35,4% im Sinne der NZAM verwaltet werden. Für diese Vermögenswerte strebt die DWS bis 2030 eine 50% Reduzierung der gewichteten durchschnittlichen inflationsbereinigten finanziellen Kohlenstoffintensität (WACI adj.) in Bezug auf die Scope 1 + 2 Emissionen im Vergleich zum Basisjahr 2019 an. Die DWS nutzt das Rahmenwerk der Science Based Targets Initiative (SBTi)[5], das als glaubwürdige und solide Grundlage gilt und klare Anhaltspunkte für die erwarteten Vermögenswerte im Geltungsbereich und die Zielvorgaben liefert.

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.11.2021

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Dez 2022 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Dez 2022 |

|---|---|---|

| Spanien (10 Jahre)[6] | ||

| Italien (10 Jahre)[6] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[6] | ||

| EUR-Hochzinsanleihen[6] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Dez 2022 |

|---|---|---|

| Covered Bonds[6] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[7] |

bis Dez 2022 |

|---|---|---|

| USA[8] | ||

| Europa[9] | ||

| Eurozone[10] | ||

| Deutschland[11] | ||

| Schweiz[12] | ||

| Vereinigtes Königreich (UK)[13] | ||

| Schwellenländer[14] | ||

| Asien ex Japan[15] | ||

| Japan[16] |

.

Anlagestil |

||

|---|---|---|

| Nebenwerte USA[28] | ||

| Nebenwerte Europa[29] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis Dezember 2022

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial