Trotz aller Unkenrufe wird in Japan zum 1. Oktober 2019 die Konsumsteuer von 8 Prozent auf 10 Prozent erhöht. Katrin Löhken, Japan-Volkswirtin bei der DWS, ist der Meinung, dass sich die Geschichte wohl nicht wiederholen wird. Ein erster Anlauf zu einer Steuererhöhung erfolgte bereits im Herbst 2015. Damals brach die Konjunktur jedoch aufgrund der vorangegangenen Konsumsteuererhöhung von April 2014 so heftig ein, dass dieses Vorhaben mehrfach verschoben wurde. Konsumsteuererhöhungen sind traditionell rote Tücher für eine jede Regierung – und dennoch aufgrund der Haushaltslage und der Belastungen durch die Sozialsysteme notwendig. Wie begründet sind also die Sorgen, dass Ähnliches wie 2014/2015 auch diesmal droht?

Das Ziel der Steueranhebung ist in erster Linie, ein Zeichen für die Konsolidierungsbemühungen der Regierung zu setzen. Dies ist dringend nötig, da Japan aktuell mit einer Staatsverschuldung von 237 Prozent des Bruttoinlandsprodukt (BIP) das am höchsten verschuldete Industrieland ist. Das Defizit dürfte 2019 erneut bei rund 3 Prozent liegen. Ein ausgeglichener Haushalt ist nach Prognosen des Internationalen Währungsfonds (IWF) auf absehbare Zeit nicht in Sicht. Gleichzeitig steht der private Konsum aber für 56 Prozent des japanischen BIP. Würde die Steuererhöhung erneut einen Konsumentenstreik auslösen – wie sehr deutlich bei den bisherigen Anhebungen 1997 und 2014 – wären die erhofften Mehreinnahmen schnell wieder passé. Stattdessen wäre die Stimmung bei Konsumenten und Unternehmen angeschlagen und der Konjunkturzyklus gestört. 2014 ist der private Konsum direkt im Quartal nach der Steuererhöhung eingebrochen, um ganze 4,8 Prozent gegenüber dem Vorquartal, was wiederum das BIP im Quartalsvergleich ebenfalls um 1,9 Prozent schrumpfen ließ. Auch in den Folgequartalen blieb der Konsum schwach – das nominale Konsumniveau von Anfang 2014 wurde tatsächlich erst Ende 2018 wieder erreicht – in realer Rechnung bislang noch gar nicht.

Diese Vorgeschichte erklärt, warum der erneute Versuch einer Steuererhöhung mit solchen Argusaugen beobachtet wird. Zudem findet die nun im Oktober anstehende Konsumsteuererhöhung aufgrund der instabilen globalen Wirtschaftslage in keinem einfachen Umfeld statt. Unsicherheitsfaktoren wie der latente Handelskrieg, geopolitische Spannungen in der Golfregion und das große Fragezeichen über die Ausgestaltung des Brexits können leicht zu erhöhter Skepsis bei Verbrauchern und Unternehmen führen. Insbesondere vom Handelskrieg zwischen China und den USA ist die Exportnation Japan bedroht. China ist sein größter Handelspartner, die USA zu allem Überfluss der Zweitgrößte. Der zu beobachtende Rückgang des japanischen Konsumentenvertrauens dürfte daher mehr durch das unsichere externe Umfeld und weniger durch Sorgen über die angekündigte Steuererhöhung ausgelöst sein.

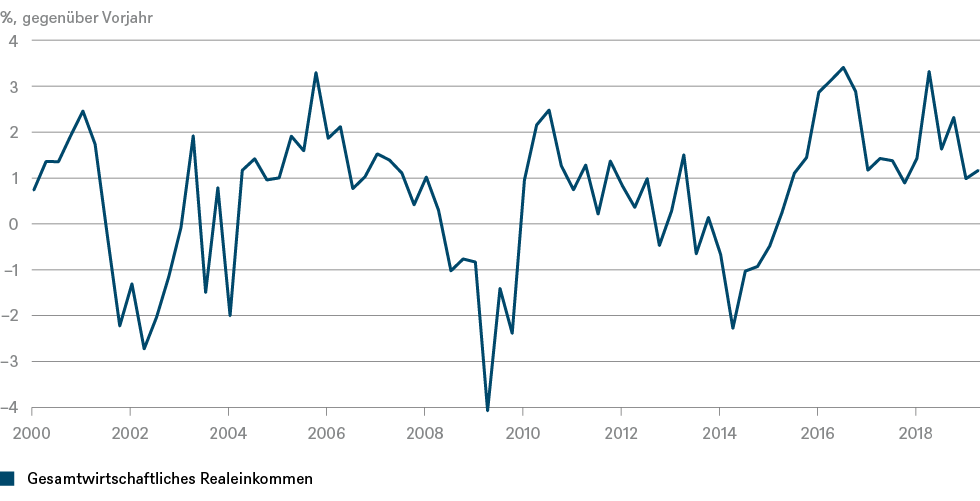

Demgegenüber stehen jedoch gute Daten von der japanischen Wirtschaft. Die Unternehmensstimmung hält sich trotz der Blessuren beim Verarbeitenden Gewerbe noch recht gut. Der Einkaufsmanagerindex für den Dienstleistungsbereich, der am ehesten auf die Konsumsteuererhöhung reagieren dürfte, ist im August 2019 sogar wieder auf ein Niveau von 53,3 Punkte gestiegen. Die Wirtschaft ist im ersten Halbjahr besser als erwartet gewachsen, die Produktionslücke ist positiv. Die Investitionsneigung der Unternehmen ist noch immer relativ solide und Stimmen aus der Wirtschaft lassen darauf schließen, dass die Unternehmen der Steueranhebung entspannt entgegensehen. Die meisten dürften die Steueranhebung weitergeben, anstatt damit die eigene Marge zu belasten. Ebenso wichtig ist die robuste private Nachfrage, die von einer sehr stabilen Arbeitsmarktlage gestützt wird. Die historisch niedrige Arbeitslosenquote von 2,2 Prozent zeigt, dass es Engpässe bei der Besetzung neuer Stellen gibt, sodass auch allmähliche Anzeichen einer Abkühlung nicht zu großen Entlassungen führen dürften. Vor allem aber signalisiert die Erholung der gesamtwirtschaftlichen Realeinkommen, dass die verfügbaren Einkommen endlich wieder spürbarer steigen. Wuchsen die Realeinkommen zwischen 2009 und 2017 um durchschnittlich nur 0,5 Prozent pro Jahr, ist der Schnitt seit Anfang 2018 deutlich auf 1,8 Prozent pro Jahr angestiegen (vgl. Graphik 1). Diese komfortable Lage dürfte die Konsumlaune der Arbeitnehmer stützen.

Unserer Meinung nach dürfte die japanische Konjunktur daher diesmal glimpflicher davonkommen, zumal einige Aspekte dafür sorgen, dass der Kaufkraftentzug geringer ausfällt als beim letzten Mal:

- Der wichtigste Grund ist, dass die Konsumsteuer nur um zwei Prozentpunkte angehoben wird – 2014 waren es drei Prozentpunkte. Die erhofften Mehreinnahmen schätzt die Regierung auf 5,6 Billionen Yen. Beim letzten Mal war das Volumen mit 8,2 Billionen Yen erheblich höher.

- Wichtige Verbrauchsgüter – Lebensmittel, Getränke und Zeitungen – werden diesmal von der Steuererhöhung ausgenommen. Damit ist für die Verbraucher die Verteuerung weniger spürbar als beim letzten Mal – vor allem bei Gütern des täglichen Bedarfs, deren Preise die Verbraucher im Kopf haben. Dass weniger Aufregung um die Steuererhöhung herrscht als beim letzten Mal, zeigt sich u.a. auch daran, dass die Vorzieheffekte beim Konsum bislang niedriger ausgefallen sind als 2014 (vgl. Graphik 2).

- Die Regierung hat aus der Vergangenheit gelernt und diesmal lindernde Maßnahmen verabschiedet, deren Höhe sich auf rund die Hälfte der erwarteten Steuermehreinnahmen summiert:

- Maßnahmen für Familien: Gutscheine für kostenfreie Kindertagestätten, Streichung der Schulgebühren für die Vorschule und Zuschüsse für einkommensschwache Haushalte für die Sekundärausbildung, teils ab Oktober 2019, teils ab April 2020;

- zusätzliche Leistungen für bedürftige Rentner-Haushalte;

- temporäre Steuernachlässe für den Kauf umweltfreundlicher Autos und erweiterte Abschreibungsmöglichkeiten beim Hauskauf;

- staatliches Rabattsystem für Kreditkartenzahlungen in Höhe von fünf Prozent der Einkaufsumme, von Oktober 2019 bis Juni 2020. (Hiermit sollen auch Anreize zum bargeldlosen Bezahlen gesetzt werden, das in Japan im internationalen Vergleich unpopulär ist.)

Der Einbruch der privaten Nachfrage sollte daher geringer als beim letzten Mal ausfallen, und die Erholung danach schneller einsetzen. Zudem dürften zwei Sonderfaktoren die Kauflaune stimulieren: Zum einen ist Japan im Sommer 2020 Ausrichter der Olympischen Spiele – was nach Erfahrungen aus anderen Ländern zu einer Sonderkonjunktur führt, zum anderen läuft das staatliche Rabattsystem bei bargeldlosen Zahlungen nur bis Juni 2020. Wenn die Japaner die Rabatte zu schätzen gelernt haben, könnte es vor dem Endtermin zu Vorzieheffekten kommen, um noch in den Genuss der Rabatte noch kommen.

In der Summe rechnen wir damit, dass wir im vierten Quartal 2019 einen Rückgang des privaten Konsums in Höhe von 1,8 Prozent gegenüber dem Vorquartal sehen werden. Auch das erste Quartal 2020 dürfte noch leicht negativ sein. Dieser Rückgang dürfte kräftig genug sein, um Ende 2019 auch das BIP-Wachstum ins Negative zu ziehen. Danach erwarten wir eine Rückkehr zu moderat positiven Wachstumsraten – auch dank der Sommerolympiade und dem Auslaufen des Rabattsystems. Die durch das wackelige externe Umfeld ausgelöste Unsicherheit dürfte aber auch in den nächsten Quartalen weder bei den Verbrauchern noch bei den Unternehmen zu großen Freudensprüngen führen. Die latente Unsicherheit wird vor allem der Exportsektor zu spüren bekommen. Wir prognostizieren ein Wachstum der Gesamtwirtschaft von 0,6 Prozent für dieses Jahr, was sich im kommenden Jahr auf 0,2 Prozent abschwächt. Eine Rezession sollte aber vermieden werden.

Natürlich kann nicht mit Sicherheit ausgeschlossen werden, dass die Steuererhöhung nicht auch diesmal in einer Konsumflaute endet. In diesem Fall sehen wir die Fiskalpolitik am Zuge. Premierminister Abe betont bereits, dass er im Falle eines unerwarteten Konsum- und damit Konjunktureinbruchs nicht zögern wird, fiskalische Hilfestellung zu geben. Damit würde er Druck von der japanischen Zentralbank (BoJ) nehmen, noch expansiver zu werden. Denn der Instrumentenkasten der Bank of Japan ist bereits ziemlich ausgereizt und Diskussionen um die negativen Auswirkungen der expansiven Zentralbankpolitik auf das Finanzsystem intensivieren sich. Die Bank of Japan dürfte daher dazu tendieren, sich ihre (bescheidene) Munition für eine noch größere Notsituation aufbewahren zu wollen. Und gleichzeitig wird sie hoffen, dass der mit der Konsumsteueranhebung verbundene Preisanstieg der sehr mauen Inflationsdynamik neues Leben einhaucht.

Auswirkungen auf Yen und japanische Aktien

Wir gehen bis auf weiteres von einer weiteren Aufwertung des Yen aus. Diese Meinung leitet sich jedoch nicht unmittelbar aus den makroökonomischen Erwartungen ab, sondern primär aus der Rolle des Yen als sicheren Hafen in der weiterhin unsicheren Gemengelage der Weltwirtschaft.

Für die insgesamt gut aufgestellten japanischen Unternehmen sollte ein stärkerer Yen (12-Monatsprognose: 105 Yen je Dollar) unserer Meinung nach keine übermäßige Belastung darstellen. Der Großteil der Unternehmen, mit denen wir gesprochen haben, basiert seine Planungen auf einem Kurs von 105 Yen je Dollar. Bei diesem Niveau erwarten wir keine Intervention seitens der Bank of Japan. Auch in Bezug auf die Konsumsteuererhöhung haben wir von den Unternehmen zuversichtliche Kommentare erhalten. Sie machen sich mehrheitlich kaum Sorgen um einen Nachfrageeinbruch, da die Erhöhung so gering sei und von vielen fiskalischen Maßnahmen flankiert werde. Sorgen machen sich die japanischen Unternehmen hingegen beim Thema Handelsstreit. Während es so aussieht, als sei Japan mit den USA auf einem Weg zur Einigung, steht der Konflikt mit Südkorea vor keiner sichtbaren Entspannung.

Ansonsten sprechen viele Faktoren für Japans Industrie. In erster Linie die rapiden Forstschritte bei der Umsetzung von aktionärsfreundlichen Maßnahmen. Ob Entflechtung, Konzentration aufs Kerngeschäft, Abstoßung unprofitabler Töchter, Verbesserungen in der Corporate Governance oder aber auch die stetige Erhöhung der Ausschüttungen an die Aktionäre aus den prall gefüllten Kassen – vieles läuft derzeit ganz im Sinne der Aktionäre. Auch, dass sich die negativen Gewinnrevisionen für die Jahre 2019 und 2020 langsam stabilisieren. Für die erwarteten Investitionsschübe in Produktionsstätten für OLED- und 5G-Technologie sehen wir die japanische Industrie gut gerüstet. Ergänzt wird das alles von einer Bewertung, die sowohl relativ zur eigenen Historie als auch relativ zu anderen Regionen sehr interessant aussieht. Lilian Haag, Portfolio Managerin der DWS schränkt aber ein: "Der japanische Markt ist unserer Meinung nach sehr günstig bewertet. Doch die niedrige Bewertung alleine reicht noch nicht aus für eine Aktienmarktrallye. Dafür müssten wir eine breite zyklische Erholung sehen. Wir sind in der Region neutral aufgestellt, jedoch mit leicht positiver Tendenz."

Japans Löhne steigen ordentlich relativ zur eigenen Historie

Quellen: Refinitiv, DWS Investment GmbH; Stand: 20.09.2019

Steuern und Konsumneigung: Die Geschichte wird sich wohl nicht wiederholen

*t = Quartal; t = 0 entspricht dem Mehrwertsteuererhöhungsdatum

Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Quellen: Refinitiv, DWS Investment GmbH; Stand: 20.09.2019