- Vielfach werden die vier D’s (Demographie, Dekarbonisierung, Digitalisierung und Deglobalisierung) angeführt, warum die Inflationsrate in fortgeschrittenen Volkswirtschaften auch langfristig erhöht bleiben wird.

- Diese Argumentation übersieht den Einfluss der Geldpolitik. Die Zentralbanken werden ihr 2-Prozent-Ziel nicht aufgeben.

- Mit Zielverfehlungen wird man jedoch wohl eine Weile leben müssen.

1 Die langfristigen Treiber der Inflation

1.1 Die üblichen Verdächtigen: Demographie, Dekarbonisierung, Digitalisierung und Deglobalisierung

Vor einigen Monaten erst haben die Inflationsraten in den westlichen Staaten ihren Zenit überschritten und sinken seither mehr oder minder kontinuierlich. Die Kerninflation zeigt allerdings ein beunruhigendes Beharrungsvermögen. Sowohl in den USA als auch in der Eurozone lag sie zuletzt noch bei rund fünf Prozent gegenüber dem Vorjahr. Das wirft zunehmend die Frage auf, ob die Inflation in absehbarer Zeit überhaupt ihren Zielwert von zwei Prozent wieder erreichen wird oder ob es strukturelle Treiber gibt, die die Inflation dauerhaft erhöhen. Dabei werden vermehrt die D’s (Demographie, Dekarbonisierung, Digitalisierung, Deglobalisierung) herangezogen, um zu begründen, warum die Inflation noch viele Jahre drei, vier oder mehr Prozent betragen soll.

Wir haben da Zweifel. Erstens scheinen uns einzelne Treiber in ihrer Bedeutung überschätzt, teilweise ist nicht einmal das Vorzeichen des Zusammenhangs wirklich klar. Zweitens erklären diese Treiber lediglich, warum sich einzelne (relative) Preise ändern müssen. Nicht jedoch, warum alle Preise schneller steigen sollten als in der Vergangenheit; warum es also zu einer langfristig höheren Geschwindigkeit des allgemeinen Preisauftriebs, und darum handelt es sich schließlich bei einer höheren Inflationsrate, kommen sollte. Unserer Meinung nach hat es letztlich die Geldpolitik in der Hand, die Inflation einzuhegen.

1.2 Geldpolitik, fiskalische und finanzielle Dominanz

In vielen dieser Analysen wird allerdings der Einfluss der Geldpolitik auf die Inflation ignoriert. Schließlich ist laut Milton Friedman Inflation immer und überall ein monetäres Phänomen. Wir setzen daher den vier D’s ein M (monetary policy, Geldpolitik) entgegen. Hierbei stellt sich allerdings die durchaus berechtigte Frage, ob die Geldpolitik angesichts der hohen Verschuldung von Staaten und Banken so entschlossen agieren kann, wie sie gerne wollte. Ob also fiskalische oder finanzielle Dominanz einer Inflationsbekämpfung im Wege stehen. Das wäre dann das fünfte D: debt (Verschuldung).

In den folgenden Abschnitten wollen wir die eben genannten Treiber etwas näher beleuchten und einen Ausblick auf die weitere Entwicklung geben.

2 / Demographie

2.1 Arbeitskräftemangel und Lohndruck

In der aktuellen Inflationsdebatte wird häufig die demographische Entwicklung angeführt. Die Argumentation klingt zunächst auch einmal sehr verlockend. Mit dem Ausscheiden der Babyboomer aus dem Erwerbsleben und dem Eintritt der deutlich dünner besetzten jüngeren Kohorten in den Arbeitsmarkt schrumpft die Bevölkerung im erwerbsfähigen Alter – entweder absolut, wie in weiten Teilen Europas oder Asiens, oder relativ, wie in den USA. Dieser Alterungsprozess schlägt zweifach zu: Erstens nimmt aufgrund der gestiegenen Lebenserwartung der Anteil der Alten an der Gesellschaft zu. Diese arbeiten zwar nicht mehr, konsumieren aber weiterhin. Zweitens verlagert sich der Konsum mit zunehmendem Alter immer mehr hin zu Dienstleistungen, die nicht importiert werden können und im Lande selbst erstellt werden müssen. Die gleichbleibende, oder gar steigende Nachfrage nach Arbeitskräften gepaart mit sinkendem Arbeitskräfteangebot bringt die Arbeitnehmer in eine bessere Verhandlungsposition und sollte so zu steigenden Löhnen führen.

Einerseits ist dieses Argument bestechend. Andererseits übersieht es wichtige volkswirtschaftliche Zusammenhänge: Denn wenn weniger Leute arbeiten, steigt aufgrund der dann reichlicheren Kapitalausstattung deren Wertgrenzprodukt. Das heißt, die höheren Löhne sind dann auch durch Produktivitätszuwächse gerechtfertigt. Eine höhere Lohnquote aufgrund sinkender Beschäftigung ist ohnehin wenig plausibel. Bei konstanter Substitutionselastizität von Arbeit und Kapital sollte die gesamtwirtschaftliche Lohnquote konstant bleiben. Dies lässt sich über (sehr) lange Zeiträume auch empirisch gut belegen.

2.2. Wirtschaftliche Dynamik und Preisanpassungsbedarf

Es gibt noch ein weiteres Argument für die inflationsdämpfende Wirkung der demographischen Entwicklung: Alternde (und erst recht alte) Gesellschaften sind weniger dynamisch. Das Wachstum des BIP pro Kopf muss gar nicht mal niedriger ausfallen als in anderen Ländern, aber die Innovations- und Adaptionsfähigkeit nimmt mit zunehmendem Alter ab. Wenn es weniger Innovationen gibt, müssen sich weniger relative Preise anpassen. Hohe Inflationsraten finden sich meist in Ländern, die sich dynamisch entwickeln. BIP-Wachstum und Inflationsraten sind meist positiv korreliert.[1]

Es ist schwer zu beurteilen, welcher Effekt überwiegt. Die empirische Evidenz ist durchwachsen. In Abbildung 1 sieht man zum Beispiel, dass über lange Zeiträume ein Anstieg der aktiven Bevölkerungen mit einem Anstieg der Inflationsrate einherging. Die Behauptung, dass eine rückläufige Demographie ein klarer Treiber für höhere Inflationsraten sei, lässt sich auf jeden Fall empirisch nicht aufrechterhalten.[2]

Abb.1 USA: Demographie und Inflation – Alterung als Inflationsbremse oder -treiber?

Quellen: U.S. Bureau of Economic Analysis (BEA), Haver Analytics Inc., DWS Investment GmbH; Stand: 04.07.2023

Quellen: U.S. Bureau of Economic Analysis (BEA), Haver Analytics Inc., DWS Investment GmbH; Stand: 04.07.2023

3 / Dekarbonisierung

Hier ist die Lage klarer. Sowohl der Klimawandel an sich als auch der Kampf gegen den Klimawandel treiben zahlreiche Preise eindeutig nach oben. Der Klimawandel führt an vielen Stellen zu Anpassungsbedarf bei der Produktion; die damit einhergehenden Kosten können die Unternehmen an die Kunden in Form von Preiserhöhungen weiterreichen. Im letzten Sommer beispielsweise hat die anhaltende Trockenheit die Pegel in französischen Flüssen so weit absinken lassen, dass etliche Atomkraftwerke ihre Stromproduktion einstellen mussten. Zusammen mit den gestiegenen Gaspreisen aufgrund des russischen Angriffskrieges hat dies die europäischen Strompreise in astronomische Höhen getrieben.

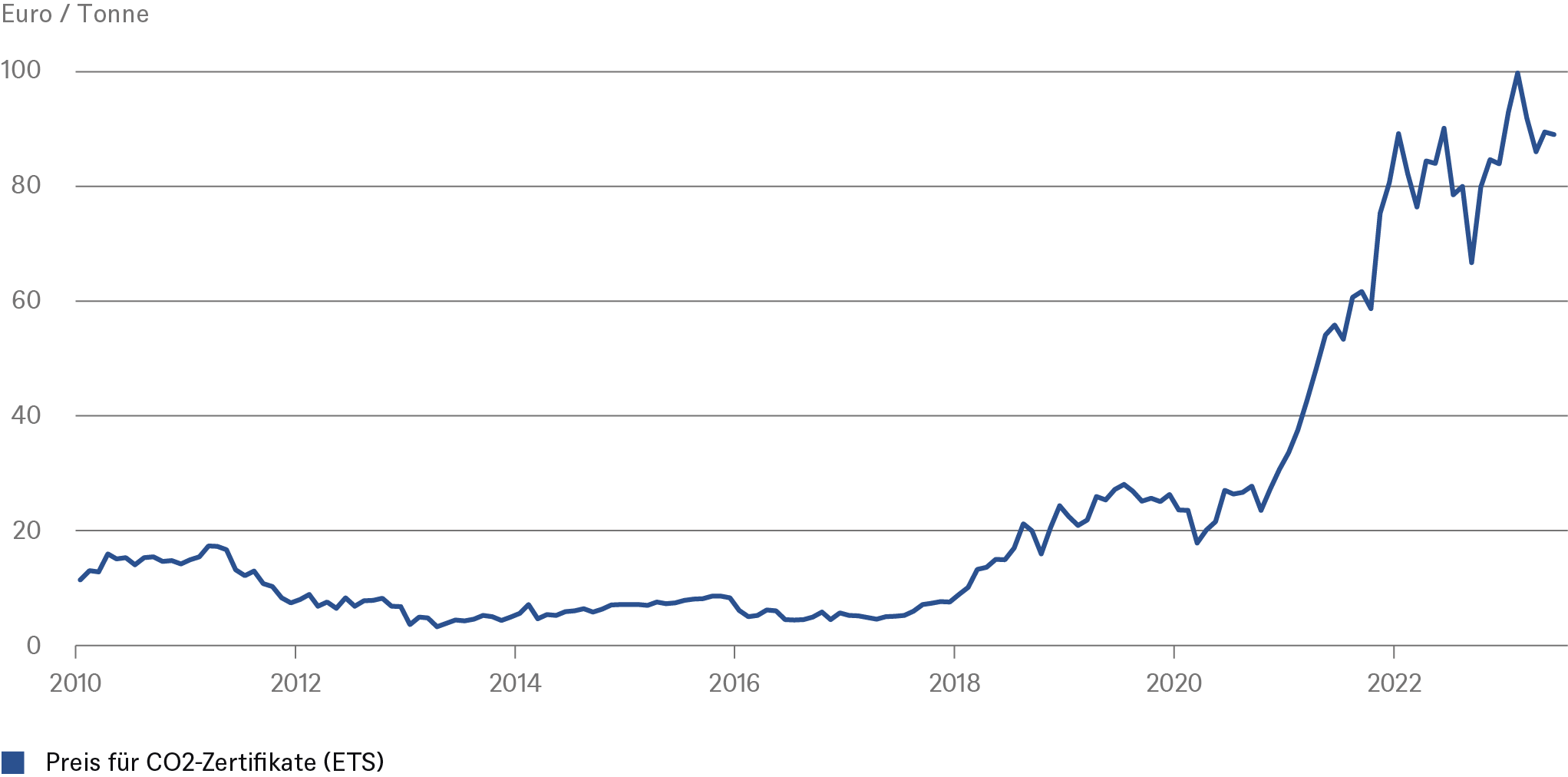

Derzeit weit bedeutsamer dürften aber die Kosten des Kampfes gegen den Klimawandel sein. In den letzten fünf Jahren hat sich der CO2-Preis in der EU mehr als verzehnfacht (Abb. 2). Hinzukommt, dass immer mehr Emittenten von CO2 entsprechende Zertifikate erwerben müssen. Und hier ist sicherlich das Ende der Fahnenstange noch nicht erreicht. Soll der Umbau der Wirtschaft zur Klimaneutralität gelingen, so sind weiter steigende Kosten für CO2-Emisisonen unabweisbar.[3] Im Grunde müssen CO2-Emissionen so teuer werden, dass sie sich nicht mehr lohnen. Wird die Klimaneutralität mithilfe von Verboten verfolgt, wirken diese ebenfalls preistreibend.

Abb.2 Europäische Union: CO2-Zertifikate – rasanter Preisanstieg

4 / Digitalisierung

Neuerdings wird vielfach auch die Digitalisierung als Grund für steigende Preise angeführt. Das ist insofern erstaunlich, weil sie vor wenigen Jahren noch als einer der Haupttreiber für sinkende Preise galt.

Im Grunde steht die Digitalisierung stellvertretend für die Automatisierung und neuerdings auch Künstliche Intelligenz. All diese Entwicklungen tragen zu einer effizienteren und damit kostengünstigeren Produktion bei. Auch verschärft die Digitalisierung den Wettbewerb bei vielen nicht-digitalen Produkten beispielsweise durch einfachere Preisvergleiche. Der online-Handel macht teure Ladenlokale überflüssig etc.

Aber all diesen Treibern ist gemein, dass sie die Marktkonzentration fördern. Die ihnen zugrundeliegenden Economics of Superstars (keine oder geringe Grenzkosten der Produktion und Netzwerkeffekte) führen dazu, dass alle die Produkte des Marktführers nutzen wollen („The winner takes it all“). Tatsächlich hat die Marktkonzentration in den USA in den letzten zwanzig Jahren kräftig zugelegt (Abb. 3). Die Konzerne könnten ihre Quasi-Monopolstellung für Preiserhöhungen ausnutzen, so die Befürchtung. Im Falle der KI könnte dies sogar noch einen Schritt weiter gehen. Was passiert, wenn die KI erkennt, dass Preisabsprachen für die beteiligten Unternehmen vorteilhaft sind? Langfristig ist also durchaus vorstellbar, dass die mit Automatisierung, Digitalisierung und KI einhergehende Marktkonzentration und Marktmacht der beteiligten Unternehmen zu steigenden Preisen führt. Dann ist es aber eine Frage der Regulierung, wie man mit solchen Oligopolstrukturen umgeht. Derzeit gewinnt man den Eindruck, dass zwar die potenziellen Probleme mehr und mehr wahrgenommen werden, dass aber wirklich beherzte Eingriffe noch in weiter Ferne liegen. Thomas Philippon (2019) argumentiert, dass die Regulierung in den USA hinter der der EU zurückgefallen ist.

Abb.3 USA: Marktkonzentration – The winner takes it (almost) all

* Veränderung des umsatzgewichteten Mittelwerts auf 6-Steller-Branchen-Ebene. Quellen: U.S. Bureau of Economic Analysis (BEA), DWS Investment GmbH; Stand: 4.07.2023.

* Veränderung des umsatzgewichteten Mittelwerts auf 6-Steller-Branchen-Ebene. Quellen: U.S. Bureau of Economic Analysis (BEA), DWS Investment GmbH; Stand: 4.07.2023.

5 / Deglobalisierung

Immer häufiger wird zuletzt auch die Deglobalisierung als Inflationstreiber. Hier ist die Lage allerdings aus mehreren Gründen komplex. Weder ist klar, ob wir wirklich eine Deglobalisierung beobachten können, noch wie stark die Globalisierung tatsächlich preisdämpfend gewirkt hat. Diese Unklarheiten rühren daher, dass die Entwicklungen von anderen Entwicklungen begleitet oder überlagert wurden. So ging der Siegeszug der Globalisierung zeitgleich mit dem einer stabilitätsorientierten Geldpolitik einher. Seit den achtziger Jahren nahm die Globalisierung kontinuierlich zu: Der Welthandel nahm schneller zu als das Welt-BIP; die Waren und auch Dienstleistungen, soweit handelbar, werden zunehmend dort erstellt, wo es relativ am günstigsten ist. Zweifelsohne hat diese Entwicklung sich günstig auf Güterpreise ausgewirkt. Der kontinuierliche Preisverfall bei Farbfernsehern in den USA ist nur ein Beispiel dafür. Aber auch die Lohnzurückhaltung in Deutschland zu Beginn der 2000er Jahre ist zumindest zum Teil auf die Outsourcing-Welle deutscher Unternehmen zurückzuführen.

Abb.4 Welthandel und Inflation – Globalisierung als Preisbremse?

Quellen: International Monetary Fund (IMF), Haver Analytics Inc., DWS Investment GmbH; Stand: 04.07.2023.

Quellen: International Monetary Fund (IMF), Haver Analytics Inc., DWS Investment GmbH; Stand: 04.07.2023.

In Abb. 4 erkennt man allerdings auch die Grenzen dieses Zusammenhangs. So stieg die globale Inflationsrate noch bis in die Mitte der neunziger Jahre an, obwohl die Globalisierung bereits kräftig voranschritt, und die globalen Verbraucherpreise stabilisierten sich bereits um die Jahrtausendwende – lange vor dem Zenit der Globalisierung. So erklärt sich auch, dass wissenschaftliche Studien immer wieder zu dem Ergebnis kommen, dass die Globalisierung – für viele Laien erstaunlich – nur einen geringen Anteil zur Disinflation beigetragen hat.[4] Sie hat aber sehr wohl zu einer Synchronisation der Inflationsraten in den entwickelten Volkswirtschaften beigetragen.[5]

Die aktuell extrem hohen Inflationsraten sind in aller Linie auf die Lieferkettenschwierigkeiten infolge der Corona-Pandemie zurückzuführen und sollten nicht mit Deglobalisierung verwechselt werden.[6] Gleichwohl dürfte die Globalisierung ihren Zenit längst überschritten haben. Egal ob man es Friendshoring, Risikodiversifikation der Lieferketten oder Regionalisierung nennt, der Freihandel ist auf dem Rückzug. Brexit, die Wahl Donald Trumps, das Einstellen von Verhandlungen zu zahlreichen Freihandelsabkommen, der faktische Tod der WTO – all dies sind beredte Zeugen eines um sich greifenden Protektionismus. All das dürfte dazu führen, dass die Vorteile der Globalisierung künftig geringer ausfallen, aber weder wird die Globalisierung komplett abgewickelt, noch war ihr Einfluss so prägend für die Inflation der Vergangenheit.

6 / Geldpolitik

Als Zwischenfazit könnte man feststellen, dass einige Treiber wie die Demografie oder die Digitalisierung einen ambivalenten Einfluss auf die Inflation haben. Bei der Deglobalisierung dürfte der Einfluss nicht so ausgeprägt sein – zum einen, weil es vermutlich nicht zu einer wirklichen Deglobalisierung kommen wird, zum anderen, weil ihr Einfluss ohnehin nicht so groß war. Eindeutig ist aber auf jeden Fall der Effekt der Dekarbonisierung. Nur, und das ist unser zentrales Argument, impliziert dies lediglich eine Verschiebung relativer Preise, nicht jedoch, dass sich alle Preise schneller erhöhen müssen als in der Vergangenheit.

Abb. 5 zeigt die relative Preisentwicklung von Dienstleistungen (ohne Energie) zum Gesamtindex. Es ist also möglich, dass einzelne Preisgruppen über einen langen Zeitraum deutlich stärker steigen als andere, ohne dass sie die Inflationsrate insgesamt permanent anheben. Wie bereits im vorigen Abschnitt erwähnt, begann die stabilitätsorientierte Geldpolitik gegen Ende der siebziger Jahre, spätestens mit dem Amtsantritt von Paul Volcker als US-Notenbankchef.

Abb.5 USA: Dienstleistungspreise im Verhältnis zum Gesamtpreisindex

Im Falle hoher Inflationsraten kann die Geldpolitik im Grunde nur (mittels hoher Leizinsen) die Nachfrageseite schwächen und so dafür sorgen, dass Angebot und Nachfrage wieder zusammenpassen. Wenn die Notenbank die Zinsen erhöht, werden Immobilienkredite teurer, die Haushalte haben weniger Geld für Konsumzwecke, die Baukonjunktur leidet, und auch die Nachfrage der Unternehmen nach Investitionsgütern geht infolge der höheren Investitionskosten zurück. Dies hat sogar noch den gegenläufigen Effekt, dass die Geldpolitik die Angebotsseite und damit der inflationsdämpfende Effekt der Zinserhöhungen schwächt. So können infolge der Zinserhöhungen auch die Mieten steigen, die ja einen relativ hohen Anteil an den Gesamtausgaben der privaten Haushalte haben, zum einen, weil weniger Wohnraum gebaut wird, zum anderen, weil sich die Finanzierungskosten erhöhen.

Bis diese Nachfrageschwächung wirkt, braucht es Zeit. Je mehr die Unternehmen und die privaten Haushalte vorgesorgt und ihre Kredite mit langen Laufzeiten versehen haben, desto länger braucht es, bis die hohen Zinsen in der Breite ankommen. Aktuell sorgen auch die hohen Lohnsteigerungen dafür, dass die Kerninflation sicherlich noch eine ganze Weile hoch bleiben wird. Denn diese stärken ja die gesamtwirtschaftliche Nachfrage.

In diesem Spezial geht es um die Frage, inwieweit die strukturellen Treiber die Inflationsrate dauerhaft erhöhen werden. Diese Treiber, die vier D’s, sorgen sicherlich dafür, dass sich zahlreiche relative Preise anpassen müssen. Die Zentralbanken sind aber nicht für relative Preisänderungen verantwortlich, sondern für das Preisniveau insgesamt, genauer: für die Höhe der Inflation. Letztendlich ist es eine gesellschaftliche Frage, wieviel Inflation die Zentralbanken tolerieren sollen und hier weisen sie darauf hin, dass sie selbst für „gute Zwecke“ (Dekarbonisierung) ihr Inflationsziel nicht aufgeben wollen.[7] Insofern bleibt das 2-Prozent-Inflationsziel der heilige Gral der Zentralbanken.

7 / Verschuldung

Eine andere Frage ist allerdings, inwieweit die Zentralbanken in der Lage sind, ihren Willen umzusetzen. Diese Fragen werden unter der Überschrift „fiskalische Dominanz“ und – etwas weniger gebräuchlich – „finanzielle Dominanz“ geführt.

„Fiskalische Dominanz“ ist die Antwort auf die Frage, ob die Staatsverschuldung solche Höhen erreicht hat, dass die Zentralbanken die Zinsen nicht auf das notwendige Niveau anheben können, weil andernfalls die Staaten pleitegingen. Selbstverständlich spielen solche Überlegungen bei den Zentralbanken immer eine Rolle. So wurde von der EZB eigens für diesen Fall das TPI (Transmission Protection Instrument) eingeführt, mit dem sichergestellt werden soll, dass es nicht zu „fundamental ungerechtfertigten“ Spread-Ausweitungen kommt. So umstritten das Instrument theoretisch sein mag, seine bloße Existenz erfüllt bisher zumindest seinen Zweck. So kommen die Staaten mit dem Zinsanstieg derzeit im Großen und Ganzen gut zurecht. Es braucht seine Zeit, bis die hohen Zinsen in den Staatshaushalten ankommen. Schließlich haben die Staatsschulden in der Regel lange Laufzeiten, und das Zinsniveau war vor zehn Jahren, als ein Großteil der jetzt auslaufenden Schulden aufgenommen wurde, nicht weit von dem jetzigen entfernt.

Abb.6 Weltweiter Anstieg der Staatsverschuldung

Quellen: Haver Analytics Inc., DWS Investment GmbH; Stand: 4.07.2023.

„Finanzielle Dominanz“ ist die Antwort auf die Frage, ob die Banken in einer so prekären Lage sind, dass die Zentralbanken in ihrer Geldpolitik eingeschränkt sind. Auch hier gilt, dass bei einer Zentralbank solche Überlegungen immer eine Rolle spielen, nicht ganz zu Unrecht, wie die jüngsten Schwierigkeiten bei einigen Regionalbanken in den USA zeigen. Aber eine Zentralbank hat mehr als ein Instrument zur Verfügung. Die zahlreichen Maßnahmen, die die Fed im Zusammenhang der Insolvenz der Silicon Valley Bank in die Wege geleitet hat, haben – zumindest bisher – weitere Bankenpleiten erfolgreich verhindert. Dazu kommt, dass Banken im Nachgang der Finanzkrise ihre Bilanzen aufgeräumt und das Risikomanagement und die Risikovorsorge verstärkt haben.

Zinserhöhungen wirken im Allgemeinen asynchron: Sie kommen schnell im Finanz- und Versicherungssektor an, entfalten aber ihre gesamtwirtschaftliche Bremskraft erst mit einigem Verzug. Die derzeit hohen Schuldenstände des privaten Nichtfinanzsektors (Unternehmen und private Haushalte) sorgen allerdings dafür, dass bereits geringere Zinserhöhungen als in der Vergangenheit nachfragedämpfend wirken. Sowohl fiskalische als auch finanzielle Dominanz dürften bei den Überlegungen der Zentralbanken eine gewisse Rolle spielen, aber keine bestimmende.

8 / Fazit und Ausblick

Was heißt all das für die Inflationsaussichten der kommenden Jahre?

Zunächst einmal sind wir fest davon überzeugt, dass die Zentralbanken an ihrem 2-Prozent-Ziel festhalten. Alles andere würde ihre Glaubwürdigkeit, bekanntermaßen das höchste Gut der Zentralbanken, radikal untergraben.

Gleichwohl bezweifeln wir, dass die Zentralbanken das Ziel schnell erreichen werden. Die Nachwirkungen der Pandemie auf die Arbeitsmärkte und die Gütermärkte, die stark anziehenden Löhne und die daraus resultierende Nachfrage, all das sollte dafür sorgen, dass die Inflationsraten nur langsam sinken.

Dass allerdings die Zentralbanken auch auf lange Sicht ihre Inflationsziele aufgrund der strukturellen Treiber nicht erreichen können, würden wir verneinen. Bei zwei der betrachteten Treiber, namentlich der Demographie und der Digitalisierung, ist unklar, ob sie eher inflationierend (Demographie) oder disinflationär (Digitalisierung) wirken. Bei den beiden anderen Faktoren (Deglobalisierung und Dekarbonisierung) ist die Richtung zwar eindeutig, aber das Ausmaß der Deglobalisierung und ihre Wirkung auf die Inflation dürften eher gering ausfallen, und die Dekarbonisierung wirkt vor allem auf einige wenige relative Preise. Ob daraus Inflation, also ein kontinuierlicher Anstieg des Preisniveaus, folgt, haben die Zentralbanken in der Hand – vielleicht sogar mehr als in der Vergangenheit. Als die westliche Welt, allen voran Europa, unter zu niedrigen Inflationsraten litt und – begründet oder nicht – die Sorge herrschte, einzelne Volkswirtschaften könnten in die Deflation abgleiten, war es für die Zentralbanken tatsächlich schwer, ihre Ziele zu erreichen, da sie im Grunde über kein Werkzeug verfügen, Inflation anzufachen.

Die Sorge vor Deflation ist vom Tisch – dafür dürften die vier D’s schon sorgen. Wenn die Zentralbanken ihre Glaubwürdigkeit nicht einbüßen wollen, können sie der Inflation nicht freien Lauf lassen. Mit Blick auf Staatsverschuldung, Klimaziele, der langen Zeit von absurd hohen Inflationsraten, etc. kann man sich gut vorstellen, dass die Zentralbanken es in Zukunft schon als Erfolg sehen werden, wenn die Inflationsrate eine zwei vor dem Komma hat. Insofern sind durchschnittliche Inflationsraten von 2,5 Prozent in den kommenden Jahren durchaus realistisch; dass sich Zentralbanken mit Inflationsraten von drei bis vier Prozent auf Dauer zufriedengeben, halten wir jedoch für ausgeschlossen.