- Home »

- Insights »

- CIO View »

- Chart of the Week »

- Unsere 12-Monats Prognosen

In einer makabren Kurzgeschichte erzählt Roald Dahl von einem armen Passagier auf einem Kreuzfahrtschiff, der darauf wettet, wie viele Meilen sie an diesem Tag zurücklegen werden. Als er merkt, dass der Ozeandampfer sehr schnell fährt, beschließt er, über Bord zu springen, damit das Schiff umkehren muss, um ihn zu retten. Der Mann zieht die Aufmerksamkeit einer älteren Dame auf sich, springt ins Meer, schreit um Hilfe und winkt ihr wie verrückt zu, während das Schiff in der Ferne verschwindet. Leider ist die Dame senil. „So ein netter Mann. Er hat mir zugewinkt.“, sagt sie zu ihrer Betreuerin, die die alte Frau tadelt, weil sie alleine weggelaufen ist[1].

Diese Geschichte und insbesondere ihre Pointe kam uns in den Sinn, als wir unsere neuen 12-Monats-Prognosen festlegten, von denen einige der wichtigsten in unserem „Chart of the Week“ dargestellt sind. Unser Basisszenario ist, dass wir in den meisten entwickelten Märkten entweder sehr flache Rezessionen oder Phasen schwachen Wachstums sehen werden, gefolgt von moderaten Erholungen. Für China ist 2023 mit einer starken Erholung zu rechnen, angeführt von Konsum und Dienstleistungen, ähnlich wie in anderen Volkswirtschaften nach der Aufhebung der Covid-Beschränkungen, aber auch mit vielen mittelfristigen Herausforderungen.

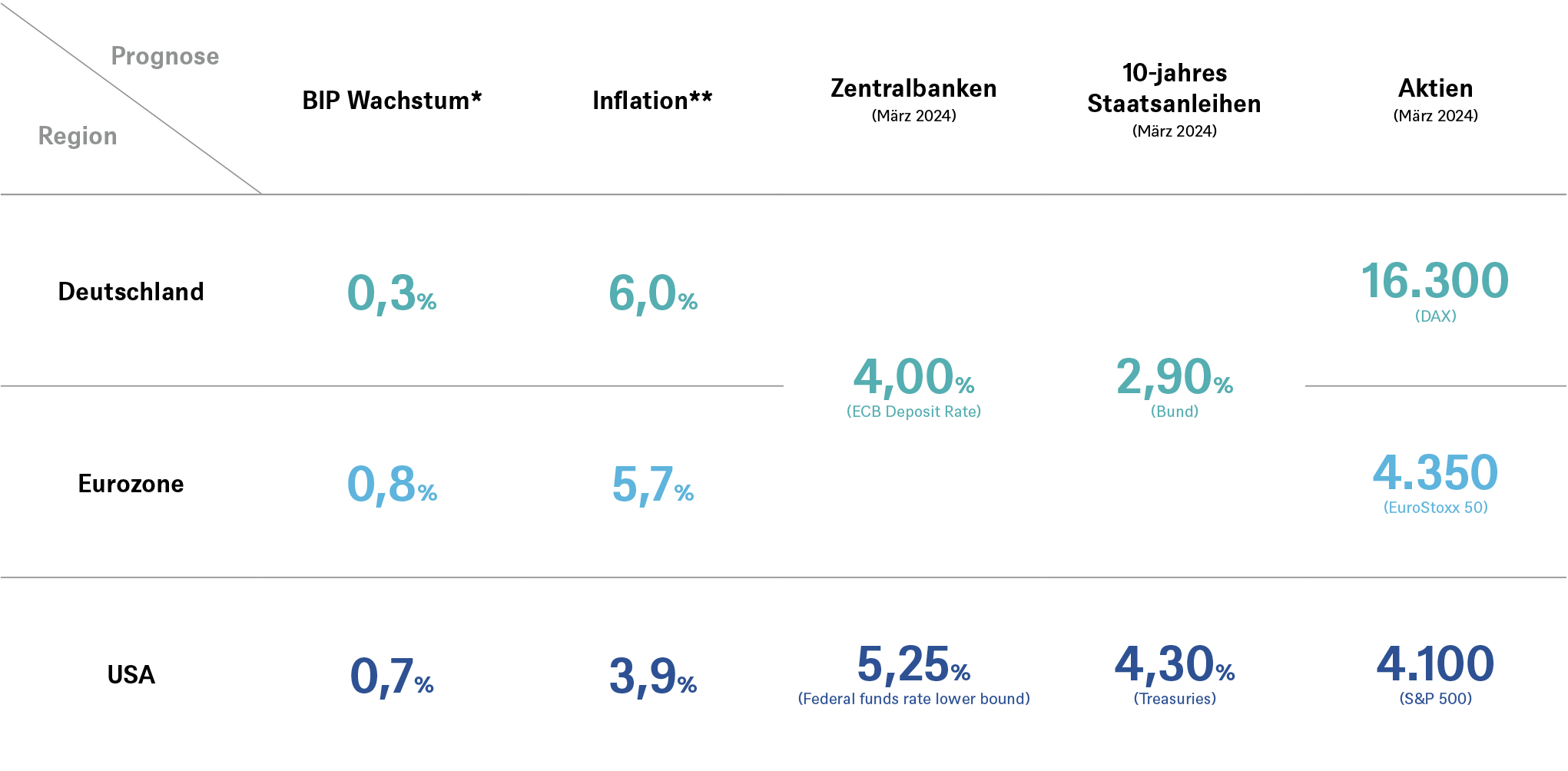

DWS Wirtschafts- und Marktprognosen

* BIP-Wachstumserwartungen für 2023 (ggü. dem Vorjahr in %)

** Verbraucherpreisinflationserwartungen für 2023 (ggü. dem Vorjahr in %)

Quellen: DWS Investment GmbH; Stand: 06.03.2023

Das größere Problem für die Finanzmärkte ist, dass wir die Inflation als ziemlich hartnäckig ansehen, da weitere Zinserhöhungen bevorstehen. Für die US-Notenbank könnten die sogar noch stärker ausfallen als in unserer neuen Prognose, wenn sich die US-Wirtschaft weiterhin als so widerstandsfähig erweist wie zuletzt. All dies sorgt für ein herausforderndes Umfeld für viele riskante Vermögenswerte, wie sich in dem winzigen, niedrig einstelligen Kursanstieg im S&P 500 Index widerspiegelt. Für Europa und die Schwellenmärkte ist das Kurspotenzial etwas größer (ebenso wie die Dividendenrenditen). Insbesondere in diesen Regionen sehen wir auch einige Untersegmente mit Potenzial, sowohl bei Aktien als auch bei festverzinslichen Wertpapieren.

Mehr zu diesen relativen Einschätzungen innerhalb verschiedener Anlageklassen in unseren kommenden Quartalspublikationen. Für heute wollen wir den Blick auf das große Ganze richten: wie seltsam die ersten vier Spalten doch ausgesehen, wenn man sie, sagen wir, mit den Erwartungen des Jahr 2019 für eine plausible 12-Monats Prognose in der kommenden Dekade vergleicht. Anämisches BIP-Wachstum, aber Inflationsraten auf atemberaubendem Niveau, nicht nur nach den Maßstäben der 2010er Jahre. Die Benchmark-Zinssätze liegen deutlich über denen von 10-jährigen Treasuries und Bundesanleihen, was eindeutig darauf hindeutet, dass die Benchmark-Zinsen irgendwann wieder sinken. Das glauben wir auch. Aber wie die Fed können wir nicht sicher wissen, wie schnell die Inflation sinken wird, wenn die Angebotsengpässe nachlassen und die volle Wirkung der bereits erfolgten geldpolitischen Straffung einsetzt.

Das bringt uns zurück zur Geschichte über das Schiff zurück. Der Dampfer ist – zumindest vorerst – zu schnell unterwegs. Die Zentralbanker der Welt, insbesondere bei der Fed und angeführt von Jerome Powell, haben einen großen Sprung ins Ungewisse gemacht, was das Ausmaß und die Geschwindigkeit ihrer Zinserhöhungen betreffen. In letzter Zeit haben sie den Märkten zugewunken, manchmal sogar geschrien, dass sie beabsichtigen, alles Notwendige zu tun, um die Inflation wieder in Richtung ihrer 2-Prozent-Ziele zu bringen, und dass die Anleger nicht vorzeitig feiern sollten. Bis vor kurzem waren viele Marktteilnehmer, ähnlich wie die ältere Dame und ihre Pflegekraft, nicht oder zu wenig bereit, um auf solche Warnungen zu reagieren. Allein das macht uns schon sehr vorsichtig. Es könnte durchaus ein Happy End geben, aber es scheint uns zu früh, mit großen, riskanten Wetten auf die bloße Hoffnung zu setzen, dass die Zentralbanken genau zum richtigen Zeitpunkt alles richtig machen, ohne dass die Märkte in der Zeit bis dahin zwischendurch irgendwann den Verstand verlieren.