- Home »

- Insights »

- CIO View »

- Chart of the Week »

- Ergänzendes zum Eigenkapital der Woche

Was hat die Zahl 81 mit der Bankenkrise zu tun? Nichts. Es sei denn, man missversteht die im Englischen ähnlich ausgesprochene Abkürzung „AT1“, so wie es einer Dolmetscherin am Anfang der Woche passierte. Mittlerweile dürften solche Fehler nicht mehr passieren, haben doch auch andere Berufsgruppen mehr über zusätzliches Eigenkapital (AT1) erfahren, als sie sich je gewünscht hätten. Mancher Marktprofi dürfte ein Mangel an Wissen bereut haben, trug die anfängliche Verwirrung doch nicht nur zu diplomatischen Spannungen sondern auch zu Marktturbulenzen und in Folge zu manch kurzfristiger Kaufgelegenheit bei. Die ursprüngliche Sorge, dass das schonungslose Rasieren der AT1-Anleihegläubiger à la Suisse auch im restlichen Europa (zu dem sich in diesem Fall auch Großbritannien zählte) Schule machen würde, hat sich noch im Laufe der Woche gelegt. Das lag nicht nur an beruhigenden Kommentaren europäischer Aufseher, sondern auch an der Schweizer Eigenart im Umgang mit AT1-Anleihen. Sie weisen ohnehin einen höheren Ermessensspielraum (ergo eine frühere Inanspruchnahme, sprich Abschreibung) im Stressfall aus. Doch es bedurfte noch der per Gesetz in Form gegossenen brachialen Regelauslegung seitens der Schweizer Regierung, um das gesamte AT1-Kapital abzuschreiben, ohne das komplette Eigenkapital abzuschreiben.

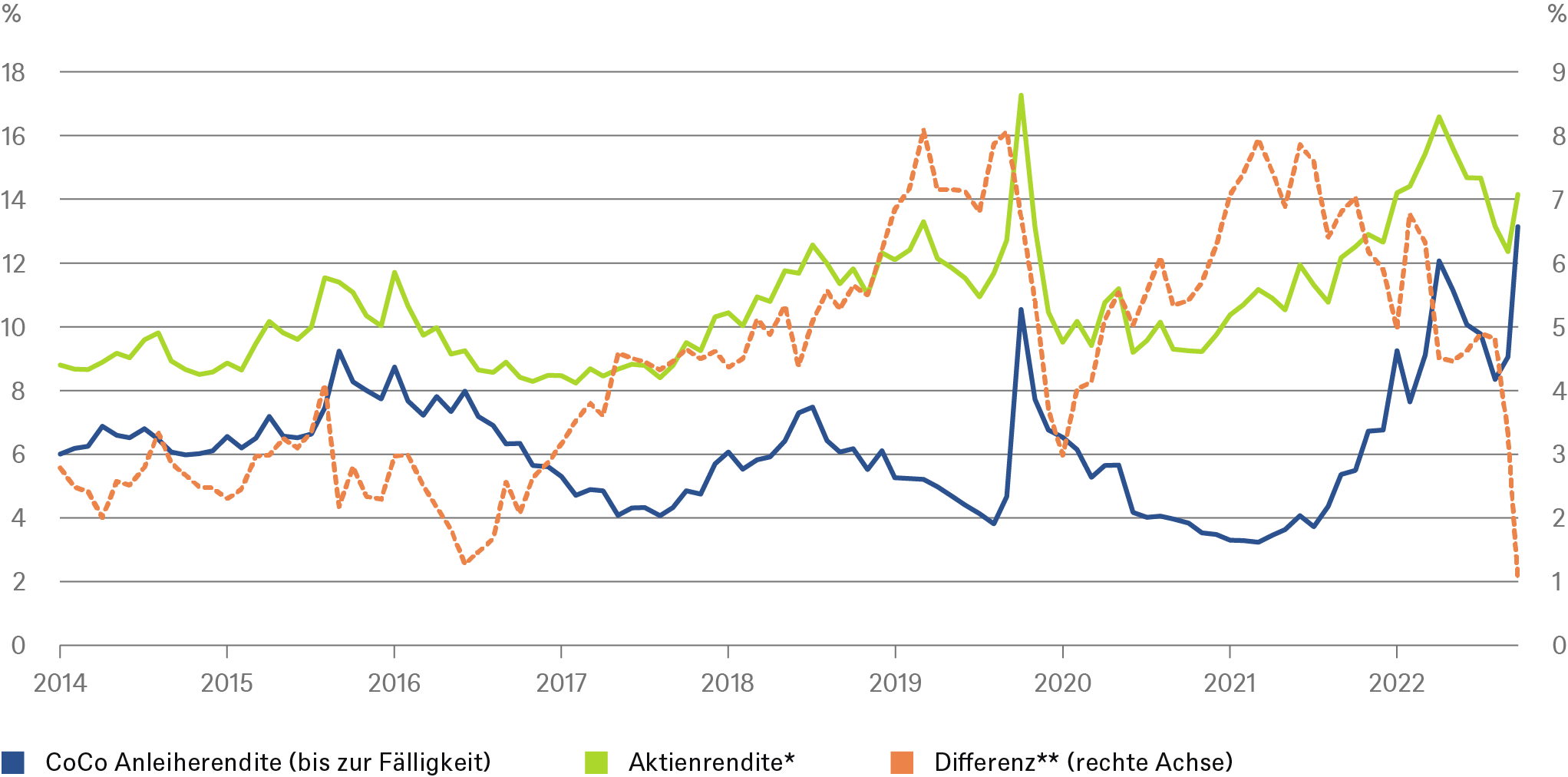

CoCo-Anleihen sind im Verhältnis zu Aktien historisch billig

* Gewinn je Aktie (Schätzungen für die nächsten 12 Monate; MSCI Europe Banks) geteilt durch den Aktienkurs

** Differenz zwischen Aktienrendite und CoCo-Anleihenrendite

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 22.03.2023

Dennoch werden pessimistische Anleger von dieser Episode mitnehmen, dass Gesetze im Ernstfall dehnbar sind. Und Anleiheinvestoren gehören per Berufs wegen nun mal zu den pessimistischeren Gemütern. Daher rechnen auch wir damit, dass sich die Refinanzierung über AT1s für Banken verteuern wird. Allerdings nicht auf dem jetzigen Niveau, welches noch den unmittelbaren Schweizer Schock widerspiegelt. Dies zeigt unser „Chart of the Week“ anhand der rekordniedrigen Differenz zwischen der Rendite von CoCo-Anleihen (welche den Großteil des AT1-Kapitals ausmachen) und der Gewinnrendite von Bankaktien.

Eine Neubewertung des Segments schien aber ohnehin angebracht. Als AT1-Anleihen zur Schonung von Steuergeldern als zusätzliche Möglichkeit zum Auffangen von Verlusten eingeführt wurden, hielten Europas Banken eine harte Kernkapitalquote in Höhe von 5-6 Prozent vor. Heute ist es fast doppelt so viel. Dass es zur Wandlung in Eigenkapital im Sinne des Regelwerks kommt – ein Unterschreiten der harten Kernkapitalquote von 5,125 Prozent – erwarten wir nicht. Der Regulator würde wohl schon vorher tätig werden. Unabhängig davon dürfte nach den jüngsten Ereignissen ohnehin jede Bank bemüht sein, ihre Kapitalbasis so zu stärken, dass sie nicht ins Visier der Märkte gelangt. Allerdings steht der europäische Bankensektor nicht nur im historischen Vergleich mit 2007, sondern auch im Vergleich mit den USA nicht so schlecht da[1]. Dies, in Verbindung mit den Marktverwerfungen der jüngsten Tage hat uns dazu bewogen, Euro-Anleihen mit Investment Grade höher zu gewichten, selbst wenn wir davon ausgehen, dass der Markt volatil bleiben könnte.