Marktüberblick

Die Jahresendrally hat diesmal früh begonnen. Jeder ist mit an Bord und die Zentralbanken unterstützen weiterhin. Mit ihren jüngsten Fusionen und Übernahmen tun auch Unternehmen ihr Bestes, um den Aktienindizes zu neuen Rekordhochs zu verhelfen. Die Anleger tragen natürlich ihren Teil dazu bei. Seit Jahresbeginn waren sie zum Großteil "unterinvestiert", wie es im Fachjargon heißt. Jetzt strömt immer mehr Geld an den Markt. Dabei werden häufig, quasi als Ehrengäste der Festlichkeiten TINA (there is no alternative) und FOMO (fear of missing out) genannt, die die gute Stimmung zusätzlich befeuern.[1] Wirft man nun einen Blick auf die Anleihen, könnte so manch einer diese Motive verstehen, sich aber gleichzeitig fragen, ob keiner Angst vor ESRA (everthing seems rather expensive) hat? Die US-Zinskurve war zum Großteil flach. Die Zinsen auf US-Staatsanleihen liegen bei Laufzeiten von einem Monat bis auf fünf Jahren hin um die 1,6 Prozent.

Der Monat November endete eher ruhig. Die Volatilität der US-Aktienmärkte hielt sich auf dem niedrigsten Stand seit zwei Jahren. Auf beiden Seiten des Atlantiks gab es interessante Trends bei den Unternehmensgewinnen. Im Zuge von sich stabilisierenden Makro-Indikatoren für die Eurozone, hat auch bei den Gewinnen eine Bodenbildung eingesetzt. Noch nie haben in den letzten zehn Quartalen so viele Unternehmen ihre Gewinnschätzungen schlagen können, wenngleich man in Betracht ziehen muss, dass es sich um Schätzungen handelt, die vorher nach unten korrigiert wurden. Zudem sind auch die Gewinntrends das erste Mal seit drei Jahren in Europa besser als in der USA. Hauptgrund dafür ist, dass die US-Gewinne eher an Momentum verloren haben, während leichte Verbesserungen in Europa festzustellen waren. Es wird sich lohnen, diese Trends weiter im Blick zu behalten. In der Vergangenheit haben US-Investoren dazu geneigt sich Europa näher anzusehen, sobald das Momentum der europäischen Unternehmensgewinne auf oder über dem Niveau der USA lag. Dieser Punkt könnte schon bald erreicht sein.

Könnte denn noch etwas in den letzten Wochen von 2019 schief gehen? Natürlich könnte es das. Auf den aktuellen Ständen der Aktien würde ein streitlustiger Tweet in Bezug auf den Handelskonflikt von Trump vermutlich reichen, um Kursstürze auszulösen. Anderseits könnten aber positive Neuigkeiten für neuen Schwung an der Börse sorgen. Es bleibt abzuwarten, ob die erhoffte Deeskalation im Handelskrieg vor Weihnachten tatsächlich eintritt. Sollte es tatsächlich dazu kommen, könnte dies die Märkte noch weiter in die Höhe treiben. Gleichermaßen könnte auch der Brexit für Überraschungen sorgen. Allerdings sind die Märkte bereits kräftig in der Erwartung gestiegen, dass Premierminister Boris Johnson eine komfortable Mehrheit bei den vorgezogenen Wahlen im Dezember erzielen wird. Aus unserer Sicht, dürften viele Anleger das Risiko eines erneuten Patts im Parlament und das damit verbundene Risiko weiterer Verzögerungen beim Brexit unterschätzen. Trotz dieser und anderer potentieller Risiken stehen technische Faktoren eher für weiterhin starke Märkte. Denn einiges deutet darauf hin, dass institutionelle Investoren ihren Aktienanteil noch rechtzeitig vor dem Jahresende vergrößern wollen.

Ausblick und Änderungen

Was die globale Wirtschaft und die Kapitalmärkte im kommenden Jahr angeht, sind wir optimistisch gestimmt. Obwohl das Wachstum in einigen Regionen signifikant schwächer sein wird, erwarten wir keine globale Rezession. Unterstützende Faktoren sind weiterhin expansiv gestimmte Zentralbanken und insgesamt wohl abnehmende politische Unsicherheiten. Vor diesem Hintergrund erwarten wir, dass der Dax die Marke von 14.000 Punkten Ende 2020 erreichen wird. Der Euro-Dollar-Kurs wird sich weiterhin Seitwärts auf einem Level von 1,15 bewegen. Allerdings ist es noch zu früh, um ein Ende des Dollarzyklus zu verkünden.

Wir erwarten keinen plötzlichen Anstieg der Inflation. Vor diesem Hintergrund werden die US-Federal Reserve (Fed) sowie die Europäische Zentralbank (EZB) vermutlich weiterhin ihre lockere Geldpolitik beibehalten und die Bilanzen vergrößern. Trotzdem gehen wir nicht von weiteren Leitzinssenkungen aus, da diese Schritte vermutlich keine große Wirkung auf die Wirtschaften hätten. Die Geldpolitik ist an ihren Grenzen angelangt.

Im Jahr 2020 dürfte das globale Wirtschaftswachstum bei 3,1 Prozent stagnieren. Für die Vereinigten Staaten gehen wir davon aus, dass sich das Wachstum von 2,2 Prozent in diesem Jahr auf 1,6 Prozent im Jahr 2020 abschwächen wird. Für den Euroraum gehen wir davon aus, dass das Wachstum im Jahr 2020 auf 0,9 Prozent zurückgehen wird. Bezüglich fiskalpolitischer Konjunkturprogramme erwarten wir nicht viel. Von den größeren Ländern könnte sich nur Deutschland solche Maßnahmen leisten, und die Bundesregierung verfolgt bereits eine expansive Wirtschaftspolitik, gemessen an ihrem Maßstab. In China erwarten wir keine abrupte Landung sondern nur einen recht moderaten Rückgang des Wachstums auf 5,8 Prozent im Jahr 2020. Entgegen diesem Trend sehen wir in den Schwellenländern insgesamt eine Wachstumsbeschleunigung auf 4,4 Prozent. Auf Schwellenländer werden 2020 etwa 60 Prozent des globalen Bruttoinlandsprodukts (BIP) entfallen.

Die lockere Geldpolitik dürfte die Aktienmärkte weiter stützen. Auch die sich abzeichnende Erholung der weltweiten Unternehmensgewinne hilft den Börsen natürlich. Während die Gesamtwirtschaft eine Rezession vermieden hat, sind mehrere Branchen in 2019 in einen Abschwung mit sinkenden Umsätzen und Gewinnen gestürzt. Damit sollten aber im Jahr 2020 die Vergleichszahlen des Vorjahres auch wieder leichter zu schlagen sein. Der Nachholbedarf an herausgezögerten Investitionsentscheidungen sollte auch in der zweiten Jahreshälfte in 2020 die Gewinne leicht beschleunigen. Viele Unternehmen stellen sich auf die Digitalisierung ihrer Geschäftsprozesse und die säkulare Perspektive einer wachstumsarmen Wirtschaft ein.

Für die Vereinigten Staaten erwarten wir 2020 einen Anstieg der Gewinne pro Aktie um fünf Prozent, für Europa um sechs Prozent und für die Schwellenländer um neun Prozent. Wir gehen davon aus, dass das größte Potenzial für Kursgewinne in Europa und den Schwellenländer besteht, da die Aktienkurse tendenziell dem Gewinnwachstum folgen. Betrachtet man einzelne Sektoren, so haben wir eine Untergewichtung bei Aktien aus dem Immobilien- und Versorgungssektor, während wir Titel aus dem IT- und globalen Finanzsektor übergewichten.

Was die Rentenmärkte betrifft, so gehen wir davon aus, dass die Renditen weiterhin niedrig bleiben werden und die Anleger daher größere Risiken eingehen müssen, um positive Renditen zu erzielen. Bei den Staatsanleihen haben wir unser taktisches Signal für US-Treasuries wieder auf neutral gestellt und erwarten bis Ende 2019 ein eher geringes Volatilitätsumfeld. Die deutschen Bundesanleihen dürften sich weiterhin in einer relativ engen Handelspanne bewegen. Die erste Rede von Christine Lagarde, der neuen EZB-Präsidentin, enthielt wenig Neues und betonte lediglich, dass die künftige geldpolitische Strategie überprüft wird und dass eine mehr stimulierende europäische Fiskalpolitik die Aufgabe der EZB erleichtern würde. Vor diesem Hintergrund gefallen uns weiterhin italienische und spanische Staatsanleihen.

Auf einer risikoadjustierten Basis erscheinen uns derzeit Euro-Unternehmensanleihen von Emittenten mit Investment-Grade-Rating besonders attraktiv. Diese Wertpapiere profitieren nicht nur davon, dass Investoren aufgrund negativer Renditen von Staatsanleihen zunehmend ihr Kapital in Unternehmensschulden umschichten, sondern auch von der Nachfrage durch das neu aufgelegte Anleihekaufprogramm der EZB. Unternehmensanleihen asiatischer Emittenten profitieren von der gestiegenen Risikobereitschaft der Anleger, zumal in diese Wertpapiere bereits viel Abwärtspotenzial eingepreist ist. Dagegen gab es bei US-Hochzinsanleihen zuletzt eine große Menge an Neuemissionen, die der Markt erst verdauen muss. Am Sekundärmarkt waren bereits erste Anzeichen von Schwäche zu beobachten. Wir bleiben vorerst neutral und warten ab, bis sich die Renditenspannen wieder etwas ausweiten. Auch bei Schwellenländerunternehmens- und Staatsanleihen erwarten wir attraktive Einstiegspunkte, da wir langfristig konstruktiv bleiben.

Die Multi-Asset-Perspektive

Ende November haben wir die Risikoeinstellung des Gesamtportfolios etwas herabgestuft. Sie weist nun eine leichte Risikoaversion aus und erlaubt es, das Aktienrisiko bei Bedarf herunterzufahren. Die Märkte haben in den letzten Monaten aufgrund der schwächer wahrgenommenen politischen Unsicherheit eine erneute Rallye erlebt. Gleichzeitig hat sich das Makroumfeld etwas stabilisiert.

Im Vergleich zu Anleihen bleiben die Aktienmärkte günstig. Für sich alleine betrachtet haben Aktien in letzter Zeit aber neue Allzeithochs erreicht und werden zunehmend teurer. Bei den Anleihen sind die Zinssenkungserwartungen nicht mehr aggressiv; die bereits erfolgten sind nun weitgehend eingepreist. Die Diversifikationsvorteile sehen wieder besser aus, da Aktien und Anleihen inzwischen wieder stärker negativ korrelieren. Die Marktstimmung und Positionierung ist nun neutraler, was auf eine risikoaversionsbasierte Haltung zurückzuführen ist. Dagegen sind die Wachstumserwartungen recht stark angestiegen.

Insgesamt sehen wir also ein recht durchmischtes Gesamtbild. Natürlich hat sich die makroökonomische Lage etwas verbessert. Allerdings haben das die Märkte längst antizipiert. Dagegen haben politische Unsicherheiten zuletzt kaum noch eine Rolle gespielt. Schon allein deshalb erscheint etwas Vorsicht nun angebracht. Dazu kommen die anlageübergreifenden außergewöhnlich hohen Renditen für das laufende Jahr und die hohen Marktpreise. Die lassen jetzt großen Spielraum für Enttäuschungen. Im Aktienbereich verbessert sich unsere Sicht auf die Schwellenländer angesichts der vorherrschenden politischen Risiken durch Proteste in Hongkong und Handelskonflikte noch nicht. Die Anleihenmärkte scheinen jedoch zu signalisieren, dass Anleger verschiedene Extrem-Risiken unterschätzen könnten. Dies bestätigt unsere leichte Präferenz für Anleihen mit längeren Laufzeiten; kurzfristig erwarten wir, dass sich die Anleiherenditen weiter in einer engen Spanne bewegen. Neben den festverzinslichen Staatsanleihen mit längerer Laufzeit bleiben Gold und der japanische Yen unsere Diversifikatoren der Wahl.

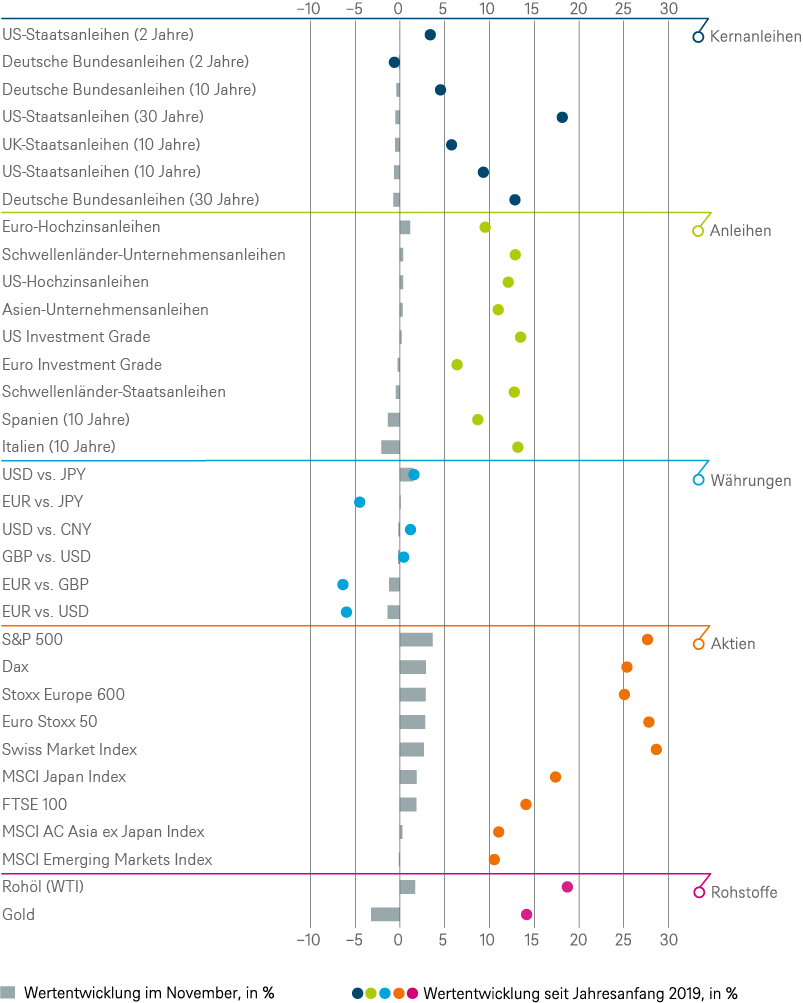

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.11.2019

Taktische und strategische Signale

Anleihen

| Rates | 1 bis 3 Monate | bis Dezember 2020 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis Dezember 2020 |

|---|---|---|

| Spanien (10 Jahre)[2] | ||

| Italien (10 Jahre)[2] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[2] | ||

| EUR-Hochzinsanleihen[2] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis Dezember 2020 |

|---|---|---|

| Covered Bonds[2] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regions | 1 bis 3 Monate[3] | bis Dezember 2020 |

|---|---|---|

| USA[4] | ||

| Europa[5] | ||

| Eurozone[6] | ||

| Deutschland[7] | ||

| Schweiz[8] | ||

| Vereinigtes Königreich (UK)[9] | ||

| Schwellenländer[10] | ||

| Asien ex Japan[11] | ||

| Japan[12] |

| Stile | |

|---|---|

| Nebenwerte USA[24] | |

| Nebenwerte Europa[25] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis Dezember 2020

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial

Appendix: Wertentwicklung der vergangenen 5 Jahre (12-Monats-Perioden)

| 11/14 - 11/15 | 11/15 - 11/16 | 11/16 - 11/17 | 11/17 - 11/18 | 11/18 - 11/19 | |

|---|---|---|---|---|---|

| Asien-Unternehmensanleihen |

2,7% |

5,7% |

5,4% |

-1,9% |

12,5% |

| Covered Bonds |

1,4% |

1,3% |

1,1% |

-0,2% |

3,7% |

| Dax |

14,0% |

-6,5% |

22,4% |

-13,6% |

17,6% |

| Deutsche Bundesanleihen (10 Jahre) |

3,2% |

2,5% |

0,4% |

1,6% |

5,1% |

| Deutsche Bundesanleihen (2 Jahre) |

0,4% |

0,1% |

-0,8% |

-0,5% |

-0,6% |

| Deutsche Bundesanleihen (30 Jahre) |

5,8% |

6,6% |

-1,3% |

3,8% |

14,5% |

| Euro Investment Grade |

0,6% |

3,2% |

3,3% |

-1,7% |

6,5% |

| Euro Stoxx 50 |

11,6% |

-9,4% |

20,7% |

-8,0% |

21,1% |

| Euro-Hochzinsanleihen |

2,4% |

5,8% |

8,1% |

-3,0% |

8,7% |

| FTSE 100 |

-1,9% |

11,1% |

12,3% |

-0,7% |

10,1% |

| Italien (10 Jahre) |

6,7% |

-1,6% |

5,0% |

-7,3% |

17,6% |

| Japanische Staatsanleihen (10 Jahre) |

1,8% |

2,1% |

0,3% |

0,1% |

1,5% |

| Japanische Staatsanleihen (2 Jahre) |

0,1% |

0,1% |

-0,1% |

-0,1% |

-0,2% |

| MSCI AC Asia ex Japan Index |

-10,6% |

7,1% |

35,2% |

-9,6% |

7,8% |

| MSCI AC World Communication Services index |

-9,8% |

-3,9% |

7,5% |

-7,1% |

12,2% |

| MSCI AC World Consumer Discretionary Index |

4,3% |

-2,3% |

22,1% |

-0,6% |

13,2% |

| MSCI AC World Consumer Staples Index |

-0,3% |

-2,6% |

15,8% |

-4,6% |

9,3% |

| MSCI AC World Energy Index |

-18,9% |

8,5% |

3,0% |

-3,1% |

-6,0% |

| MSCI AC World Financials Index |

-7,7% |

3,7% |

22,4% |

-8,6% |

6,3% |

| MSCI AC World Health Care Index |

0,7% |

-8,2% |

19,9% |

9,2% |

7,4% |

| MSCI AC World Industrials Index |

-3,5% |

6,1% |

22,0% |

-7,0% |

13,0% |

| MSCI AC World Information Technology Index |

2,4% |

7,3% |

41,5% |

1,0% |

27,8% |

| MSCI AC World Materials Index |

-17,4% |

15,2% |

23,6% |

-11,6% |

6,9% |

| MSCI AC World Real Estate Index |

-5,1% |

-1,5% |

15,1% |

-4,5% |

11,5% |

| MSCI AC World Utilities Index |

-12,5% |

0,2% |

20,1% |

-3,7% |

11,1% |

| MSCI Emerging Market Index |

-17,0% |

8,5% |

32,8% |

-9,1% |

7,3% |

| MSCI Japan Index |

7,6% |

1,7% |

24,3% |

-6,0% |

9,3% |

| Russell 2000 |

3,5% |

12,1% |

18,3% |

0,6% |

7,5% |

| S&P 500 |

2,7% |

8,1% |

22,9% |

6,3% |

16,1% |

| Schwellenländer-Staatsanleihen |

0,2% |

7,2% |

10,9% |

-4,8% |

14,3% |

| Schwellenländer-Unternehmensanleihen |

-0,2% |

8,6% |

8,6% |

-2,4% |

14,1% |

| Spanien (10 Jahre) |

4,7% |

2,2% |

4,2% |

1,5% |

9,5% |

| Stoxx Europe 600 |

14,5% |

-8,1% |

16,8% |

-4,4% |

18,3% |

| Stoxx Europe Small 200 |

21,8% |

-6,6% |

21,9% |

-5,6% |

19,7% |

| Swiss Market Index |

1,3% |

-9,2% |

22,2% |

0,3% |

20,0% |

| UK-Staatsanleihen (10 Jahre) |

2,9% |

5,2% |

2,2% |

2,0% |

6,4% |

| US Investment Grade |

0,0% |

4,2% |

6,0% |

-2,8% |

15,2% |

| US Mortgage Backed Securities |

1,7% |

1,6% |

2,1% |

-0,5% |

8,0% |

| US-Hochzinsanleihen |

-3,4% |

12,1% |

9,2% |

0,4% |

9,7% |

| US-Staatsanleihen (10 Jahre) |

2,0% |

0,6% |

2,2% |

-1,6% |

12,3% |

| US-Staatsanleihen (2 Jahre) |

0,4% |

0,7% |

0,4% |

0,8% |

4,2% |

| US-Staatsanleihen (30 Jahre) |

1,8% |

1,2% |

6,3% |

-5,3% |

24,6% |

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 02.12.2019

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

1. Nach dem TINA-Prinzip sind Aktien in einem Ultraniedrigzinsumfeld "alternativlos". FOMO bezeichnet in starken Börsenphasen die Angst vieler Anleger, die günstigste Einstiegschance bereits verpasst zu haben. Der im nächsten Satz eingeführte Begriff ESRA lautet übersetzt: "Alles scheint bereits ziemlich teuer".

2. Spread bezogen auf deutsche Bundesanleihen

3. Relativ zum MSCI AC World Index

4. S&P 500

7. Dax

9. FTSE 100

10. MSCI Emerging Markets Index

11. MSCI AC Asia ex Japan Index

12. MSCI Japan Index

13. MSCI AC World Consumer Staples

14. MSCI AC World Health Care Index

15.

MSCI AC World Communication

Services Index

16. MSCI AC World Utilities Index

17. MSCI AC World Consumer Discretionary Index

18. MSCI AC World Energy Index

19. MSCI AC World Financials Index

20.

MSCI AC World Industrials

Index

21.

MSCI AC World Information Technology

Index

22. MSCI AC World Materials Index

23. MSCI AC World Real Estate Index

24. Russel 2000 Index relativ zum S&P 500

25.

Stoxx Europe Small 200 relativ

zum Stoxx Europe 600

26.

Relativ zum

Bloomberg Commodity Index