Marktüberblick

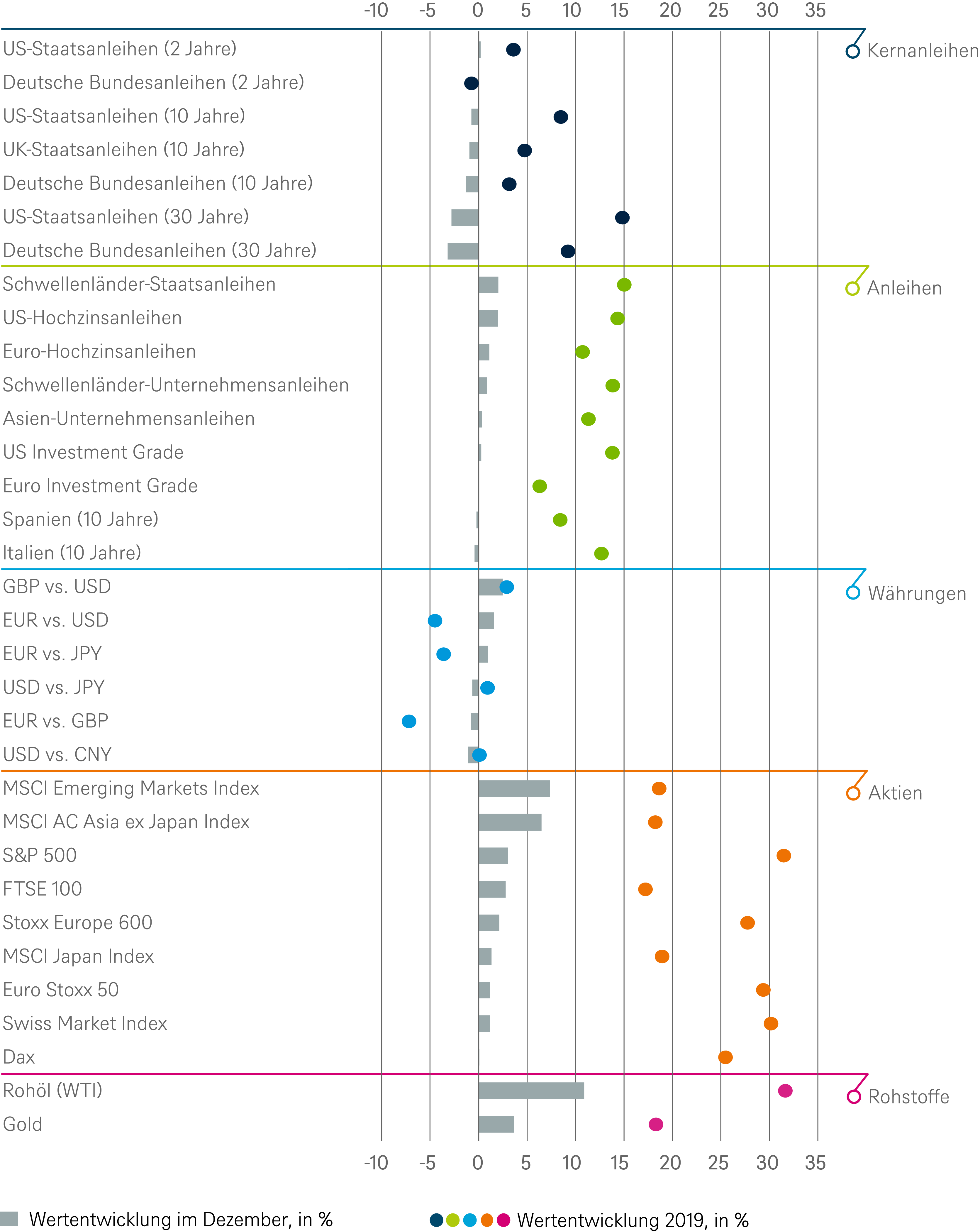

Schade, dass es sich bei den Investmentampeln um eine monatliche Publikation handelt mit einem Monatsaus- und einem Monatsrückblick. Sonst könnte man an dieser Stelle, am Anfang einer neuen Dekade, nicht nur etwas über den zurückliegenden Monat Dezember, sondern auch über das zurückliegende Jahr und Jahrzehnt schreiben. Denn da gab es manch beeindruckende Entwicklung an den Märkten. Wir lassen einfach mal einige Zahlen (jeweils die Gesamtrendite) für sich sprechen: S&P 500 (Dezember: 3%, 2019: 31,5%, 2010-2020: 257%), Euro Stoxx 50 (1,2%, 29%, 86%), Dax (0,1%, 25%,122%), MSCI Japan Index (1,3%,19%,127%), aber MSCI Emerging Markets Index kurzfristig stark, aber langfristig schwächer (7,5%, 19% und 49%). Auch Rohstoffe entwickelten sich interessant: Gold (4%,19%,39%), Öl (10,7%,15%, -23%), Eisen (5,7%, 29%, -25%) und Kohle (-9,6%, -39%, -37%). Und natürlich erst recht die Renten: US-Hochzinsanleihen (2,1%, 14%, 106%), Italienische Staatsanleihen (-0,5%, 17%, 97%), Euro-Hochzinsanleihen (1%, 10%, 88%), Asiatische Anleihen (0,3%, 14%, 79%) und 2-jährige Bundesanleihen (-0,1%, -1%, 4%), womit letztere Papiere zumindest ihren Ruf als wenig aufregend gerecht wurden. Insgesamt also endete eine starke Dekade mit einem starken Jahr und einem starken Monat. Während es bei Rohstoffen etwas rumpelte, und kurzlaufende Anleihen auf der Stelle traten, haben Anlagen mit Renditeprämie sehr gut abgeschnitten – insbesondere Aktien und Unternehmensanleihen, mit den USA als Zugpferd. Eine weitere Zahl, die das Jahr 2019 gut zusammenfasst, ist 17 Billionen US-Dollar. Das waren zum einen der Gegenwert aller negativ rentierenden Anleihen im Sommer (August) und zum anderen der Zuwachs des Marktwertes aller gehandelten Aktien weltweit im vergangenen Jahr (genauer gesagt vom Markttiefpunkt am 25.12.2018 bis zum 31.12.2019).

Damit genug Rückblick auf die vergangenen Jahre, konzentrieren wir uns nun auf den vergangenen und den kommenden Monat. Der Dezember brachte bei zwei wichtigen globalen Themen etwas mehr Klarheit. Zum einen haben die Briten für Boris Johnson und damit für einen möglichst raschen Brexit gestimmt. Zum anderen haben die USA und China bekanntgegeben, dass sie sich im Wesentlichen auf die Eckpunkte des "Phase-One-Deals" geeinigt hätten. Am 15. Januar soll unterschrieben werden. Die Märkte haben recht positiv auf diese Ereignisse reagiert, zumindest könnte man dies mit Blick auf die starken Kursgewinne vermuten. Vielleicht war aber auch der Aufwärtsdrang der Märkte aufgrund sich zumindest stabilisierender Wirtschaftsdaten und den monetären Stimuli zum Jahresende hin einfach zu stark. Wir sehen die Fortschritte sowohl bei dem US-chinesischen Handelskrieg als auch dem Brexit etwas skeptischer. Zwar mögen die Extremrisiken (weitere Eskalationsspiralen bei den Strafzöllen oder No-Deal-Brexit) abgenommen haben, doch bleiben genügend Risiken bestehen. Sei es, dass der US-China-Vertrag deutlich substanzloser als erhofft ausfällt, sei es, dass Boris Johnsons Zeitplan zu ambitioniert ist.

Ansonsten stand im Dezember die erste Pressekonferenz der neuen Europäischen Zentralbank (EZB)-Präsidentin Christine Lagarde an, in der sie deutlich machte, vorerst an der Geldpolitik nichts zu ändern. Mittelfristig plant sie jedoch, die Ziele, Instrumente und Strategien der Behörde auf den Prüfstand zu stellen und das Mandat eventuell breiter auszulegen. Von der makroökonomischen Seite gab es im Dezember vielerorts eine Stabilisierung der Einkaufsmanagerindizes, wobei aber das produzierende Gewerbe zumeist im Rezessionsterrain verharrte. Zumindest die jüngsten Ifo-Zahlen aus Deutschland übertrafen aber die Erwartungen deutlich. Weiterhin gut sieht es am US-Arbeitsmarkt aus, während zum Jahresende auch die Inflation in vielen Regionen ihr Haupt noch einmal erhob und mit Werten um ein Prozent leicht nach oben überraschte.

Bleibt als Resümee festzuhalten: Das Jahr endete auf politischer Ebene etwas besser als erhofft. Die (zumeist nur als Risikoszenario geführte) Sorge einer Rezession in einer der großen Volkswirtschaften erfüllte sich zwar nicht, doch wurden die Wachstumsziele der meisten Beobachter auch nicht erreicht, geschweige denn übertroffen. Zudem blieb die Gewinnentwicklung der Unternehmen sogar hinter den Erwartungen zurück. Dafür zeigten sich die Zentralbanken jedoch deutlich expansiver als noch zu Jahresbeginn erwartet und schnitten die Märkte deutlich besser als erhofft ab. Mit 27,3 Prozent erzielte der MSCI AC World Index seine drittbeste Jahresgesamtrendite seit 1991. Das muss allerdings noch kein schlechtes Omen für das laufende Jahr sein, da historisch gesehen einem guten Jahr in deutlich mehr Fällen ein weiteres gutes Jahr als ein schlechtes Jahr folgte. Angesichts der hohen Bewertungen und der insgesamt recht hohen Marktzuversicht bleiben wir jedoch verhalten optimistisch.

Ausblick und Änderungen

Bevor wir zu den taktischen (ein bis drei Monatssicht) Änderungen kommen ein kurzes Wort zu unserem strategischen (12-Monatsssicht) Ausblick. Kurz vor Weihnachten wurden in einer Strategiesitzung die Entscheidungen der letzten Sitzung im Hinblick auf die zwischenzeitliche Marktentwicklung und den Fortschritten beim Brexit und dem US-chinesischen Handelskrieg überprüft. Dabei ergab sich insgesamt für unsere Zwölf-Monatsprognosen kaum Revisionsbedarf. Einzig das Kursziel für den S&P 500 haben wir auf Basis geringerer Zoll-Prognosen leicht nach oben angepasst. Aufgrund der ausgeprägten Jahresendrally speisen sich unsere prognostizierten Gesamtrenditen für Aktien in erster Linie aus der Dividendenrendite.

Auf taktischer Ebene haben wir bei Aktien keine Änderungen auf Sektor- und Länderebene vorgenommen. Auch wenn wir auf 12-Monatssicht mit positiven Renditen rechnen, sehen wir kurzfristig durchaus Enttäuschungspotenzial. Sei es die konkrete Ausgestaltung des Teilabkommens zwischen den USA und China oder sei es, dass Boris Johnson ein zu riskantes Spiel mit der Europäischen Union (EU) spielt. Enttäuschungen könnten aber auch von der Berichtssaison zum vierten Quartal kommen, da sich hier noch in vielen Sektoren die vom Handelsstreit bedingte Unsicherheit widerspiegeln könnte. Auch der US-Wahlkampf könnte für volatile Märkte sorgen, insbesondere da sich der jetzige Präsident mit einem Amtsenthebungsverfahren konfrontiert sieht. Wir erwarten allerdings keine Auswirkungen auf seine laufende Amtszeit.

Bei Renten und Devisen gab es einige taktische Anpassungen. Diese spiegeln in erster Linie die vermeintliche Entspannung im Handelsstreit wider, welche die Risikobereitschaft der Investoren erhöht hat. Aus diesem Grund haben wir Unternehmensanleihen aus den Schwellenländern und den USA (Investment Grade) auf positiv hochgestuft, ebenso wie US-Hypothekenanleihen. Ansonsten haben wir das Währungspaar Euro-Yen auf Neutral zurückgestuft. Auch wenn wir den Yen weiter als gute Absicherung gegen Makro-Risiken schätzen, erwarten wir kurzfristig keine weitere Aufwertung gegenüber dem Euro. Zuletzt haben wir aufgrund der makroökonomischen Stabilisierung und langsamer wachsender Angebotsmengen Rohöl hochgestuft, sowie, als Absicherungsinstrument, Gold.

Die Multi-Asset-Perspektive

Aus Portfoliosicht gehen wir aufgrund der Jahresendrally taktisch etwas vorsichtiger ins neue Jahr rein. Das bedeutet eine geringere Aktiengewichtung und eine leicht höhere Gewichtung in langlaufenden Anleihen im Vergleich zum Vormonat, um für kurzfristige Marktkorrekturen gewappnet zu sein. Regional setzen wir bei Aktien stärker auf die USA und die Eurozone und behalten eine ausgewogene Gewichtung von Wachstums- versus Substanzwerten bei. Bei Renten erwarten wir zwar insgesamt weitgehend Seitwärtsbewegungen, sehen in den USA aber ein etwas attraktiveres Risiko-Rendite-Profil.

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.12.2019

Taktische und strategische Signale

Anleihen

| Rates | 1 bis 3 Monate | bis Dezember 2020 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis Dezember 2020 |

|---|---|---|

| Spanien (10 Jahre)[1] | ||

| Italien (10 Jahre)[1] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[1] | ||

| EUR-Hochzinsanleihen[1] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis Dezember 2020 |

|---|---|---|

| Covered Bonds[1] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regions | 1 bis 3 Monate[2] | bis Dezember 2020 |

|---|---|---|

| USA[3] | ||

| Europa[4] | ||

| Eurozone[5] | ||

| Deutschland[6] | ||

| Schweiz[7] | ||

| Vereinigtes Königreich (UK)[8] | ||

| Schwellenländer[9] | ||

| Asien ex Japan[10] | ||

| Japan[11] |

| Stile | |

|---|---|

| Nebenwerte USA[23] | |

| Nebenwerte Europa[24] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis Dezember 2020

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial

Appendix: Wertentwicklung der vergangenen 5 Jahre (12-Monats-Perioden)

| 12/14 - 12/15 | 12/15 - 12/16 | 12/16 - 12/17 | 12/17 - 12/18 | 12/18 - 12/19 | |

|---|---|---|---|---|---|

|

S&P 500 |

1,4% |

12,0% |

21,8% |

-4,4% |

31,5% |

|

Stoxx Europe 600 |

10,1% |

2,4% |

11,2% |

-10,3% |

27,7% |

|

Euro Stoxx 50 |

7,3% |

4,8% |

9,9% |

-11,3% |

29,4% |

|

Dax |

9,6% |

6,9% |

12,5% |

-18,3% |

25,5% |

|

Swiss Market Index |

1,2% |

-3,4% |

17,9% |

-7,0% |

30,2% |

|

FTSE 100 |

-1,3% |

19,2% |

12,0% |

-8,8% |

17,2% |

|

MSCI Emerging Market Index |

-14,9% |

11,2% |

37,3% |

-14,6% |

18,4% |

|

MSCI AC Asia ex Japan Index |

-9,2% |

5,4% |

41,7% |

-14,4% |

18,2% |

|

MSCI Japan Index |

9,6% |

2,4% |

24,0% |

-12,9% |

19,6% |

|

MSCI AC World Consumer Staples Index |

2,9% |

-0,5% |

15,3% |

-12,5% |

19,1% |

|

MSCI AC World Health Care Index |

4,9% |

-8,3% |

18,4% |

0,2% |

20,9% |

|

MSCI AC World Communication Services Index |

-5,2% |

1,8% |

4,0% |

-14,1% |

22,8% |

|

MSCI AC World Utilities Index |

-10,8% |

2,6% |

10,9% |

-1,5% |

17,9% |

|

MSCI AC World Consumer Discretionary Index |

2,7% |

1,2% |

23,4% |

-9,6% |

25,9% |

|

MSCI AC World Energy Index |

-24,5% |

23,9% |

3,8% |

-15,8% |

8,8% |

|

MSCI AC World Financials Index |

-7,8% |

9,3% |

21,1% |

-17,9% |

19,7% |

|

MSCI AC World Industrials Index |

-4,8% |

9,8% |

23,2% |

-15,8% |

24,3% |

|

MSCI AC World Information Technology Index |

1,9% |

10,8% |

40,3% |

-6,8% |

45,1% |

|

MSCI AC World Materials Index |

-18,1% |

21,2% |

27,0% |

-18,1% |

16,4% |

|

MSCI AC World Real Estate Index |

-3,1% |

-0,5% |

14,5% |

-10,4% |

19,7% |

|

Russel 2000 Index |

-5,7% |

19,5% |

13,1% |

-12,2% |

23,7% |

|

Stoxx Europe Small 200 |

16,4% |

1,1% |

18,6% |

-12,4% |

30,0% |

|

US-Staatsanleihen (2 Jahre) |

0,6% |

0,9% |

0,4% |

1,6% |

3,6% |

|

US-Staatsanleihen (10 Jahre) |

1,7% |

0,8% |

2,6% |

0,9% |

8,5% |

|

US-Staatsanleihen (30 Jahre) |

-1,0% |

1,1% |

8,6% |

-1,8% |

14,8% |

|

UK-Staatsanleihen (10 Jahre) |

0,7% |

7,8% |

1,8% |

1,5% |

4,8% |

|

Italien (10 Jahre) |

4,9% |

1,0% |

1,6% |

-1,9% |

12,7% |

|

Spanien (10 Jahre) |

1,3% |

5,2% |

2,1% |

2,8% |

8,4% |

|

Deutsche Bundesanleihen (2 Jahre) |

0,3% |

0,2% |

-0,9% |

-0,4% |

-0,7% |

|

Deutsche Bundesanleihen (10 Jahre) |

0,8% |

4,3% |

-0,8% |

2,7% |

3,2% |

|

Deutsche Bundesanleihen (30 Jahre) |

0,4% |

9,5% |

-2,6% |

6,3% |

9,2% |

|

Japanische Staatsanleihen (2 Jahre) |

0,0% |

0,1% |

-0,2% |

-0,1% |

-0,3% |

|

Japanische Staatsanleihen (10 Jahre) |

1,3% |

1,6% |

0,3% |

0,9% |

0,2% |

|

US Investment Grade |

-0,8% |

5,6% |

6,2% |

-2,1% |

13,8% |

|

US-Hochzinsanleihen |

-4,5% |

17,1% |

7,5% |

-2,1% |

14,3% |

|

Euro Investment Grade |

-0,7% |

4,7% |

2,4% |

-1,3% |

6,3% |

|

Euro-Hochzinsanleihen |

0,5% |

10,1% |

6,1% |

-3,6% |

10,7% |

|

Asien-Unternehmensanleihen |

2,8% |

5,8% |

5,8% |

-0,8% |

11,3% |

|

Schwellenländer-Unternehmensanleihen |

1,0% |

11,1% |

7,9% |

-1,5% |

13,8% |

|

Schwellenländer-Staatsanleihen |

1,2% |

10,2% |

10,3% |

-4,3% |

15,0% |

|

Covered bonds |

0,4% |

2,2% |

0,7% |

0,3% |

2,8% |

|

US-Mortgage-Backed-Securities |

-11,1% |

-37,5% |

66,7% |

40,0% |

11,4% |

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 02.01.2020

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

1. Spread bezogen auf deutsche Bundesanleihen

2. Relativ zum MSCI AC World Index

3. S&P 500

6. Dax

8. FTSE 100

9. MSCI Emerging Markets Index

10. MSCI AC Asia ex Japan Index

11. MSCI Japan Index

12. MSCI AC World Consumer Staples

13. MSCI AC World Health Care Index

14.

MSCI AC World Communication

Services Index

15. MSCI AC World Utilities Index

16. MSCI AC World Consumer Discretionary Index

17. MSCI AC World Energy Index

18. MSCI AC World Financials Index

19.

MSCI AC World Industrials

Index

20.

MSCI AC World Information Technology

Index

21. MSCI AC World Materials Index

22. MSCI AC World Real Estate Index

23. Russel 2000 Index relativ zum S&P 500

24.

Stoxx Europe Small 200 relativ

zum Stoxx Europe 600

25.

Relativ zum

Bloomberg Commodity Index