- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Im Mai legten die meisten Risikoanlagen weiter zu, einige Aktienindizes, in Europa und den USA verzeichneten neue Hochs.

- Bei Aktien könnte eine nachlassende Gewinndynamik und bei Anleihen In-flations- und Zinssorgen den weiteren Anstieg abbremsen.

- Wir gehen trotz optimistischem Wirtschaftsausblick relativ vorsichtig in die nächsten Monate hinein.

Lesezeit

Marktüberblick

Wer den im Vorfeld oft zitierten Börsenspruch „Sell in May and go away“[1] beherzigt hatte, der konnte das Marktgeschehen zumindest bis zum 13. Mai mit einer gewissen Genugtuung beobachten – der MSCI AC World Index lag bis dahin über zwei Prozent hinten. Insbesondere die zuvor heiß gelaufenen Marktsegmente – SPACs[2], FAANMGs[3], Halbleiter, saubere Energie und natürlich die Kryptowährungen – bauten ihre jüngsten Verluste (gemessen von ihren Höchstwerten) auf teils über 20 Prozent aus. Danach erholten sich die Märkte jedoch und der MSCI AC World Index schloss letztlich mit einem Plus von 1,6 Prozent zum Monatsende ab. In entgegengesetzter Richtung entwickelte sich die Marktvolatilität, die zur Monatsmitte stark anstieg, um dann ebenso abrupt zu fallen. Wer Nervenstärke bewiesen hat, wurde mit neuen Höchstständen belohnt, die zahlreiche Aktienindizes im Mai erreichten. Auf Sektorebene trieben die bereits seit einigen Monaten bewährten zyklischen Sektoren die Märkte an: Banken, Energie und Minen- und Chemiewerte. Regional wiederum standen die Schwellenländer, insbesondere Südamerika, und Europa an der Spitze, während die USA zu den Schlusslichtern gehörten. Der S&P 500 schaffte im Mai nur 0,7 Prozent und der Nasdaq legte mit -1,4 Prozent sogar seinen ersten Verlust seit Oktober hin.[4] Von solchen Verlustdimensionen konnten die Krypto-Anleger nur träumen. Hier verloren einige der gängigeren Vertreter rund ein Drittel ihres Wertes. Dazu trugen insbesondere auch skeptische Töne offizieller Stellen in China, den USA und Europa bei. Solche Sorgen hatten die Besitzer von Gold und Silber nicht, die sich mit rund acht Prozent Plus an die Spitze des ohnehin starken Rohstoffsektors (mit Ausnahme der Agrarrohstoffe) setzten. Bei Anleihen traten die Renditen der US-Staatstitel weiter auf der Stelle, während 10-jährige Bundesanleihen erstmals seit Mai 2019 kurzzeitig wieder über -0,1 Prozent (-0,075 Prozent in der Spitze) rentierten. Der US-Dollar wiederum setzte gegen den breiten Währungskorb seine nunmehr zwei Monate andauernde Talfahrt fort.

Wenn Industriemetalle und Öl einerseits, und Gold andererseits zulegen, liegt die Vermutung nahe, dass Inflation im Mai zu den Sorgenkindern gehörte.

Wenn Industriemetalle und Öl einerseits, und Gold andererseits zulegen, liegt die Vermutung nahe, dass Inflation im Mai zu den Sorgenkindern gehörte. Befeuert wurde diese Sorge vor allem von einer aus den USA stammenden Zahl, der Vier. Sie stand vor dem Komma, als das amerikanische CPI zur Monatsmitte gemeldet wurde. Um genau 4,2 Prozent legten die Verbraucherpreise im Jahresvergleich zu, und der Umstand, dass Zentralbanker rund um die Welt unisono riefen "bitte weitergehen, es gibt nichts zu sehen" heizte die Nervosität vielleicht weiter an. "Transitory" wurde einst der meistgenannten Wörter, wenn es um die Beschreibung der Inflation ging. Vorübergehend möge sie also sein, die Preissteigerung. Dies hoffen neben den Währungshütern auch große Teile der Kapitalmärkte, andernfalls würden die Aktienmärkte schwerlich dort notieren, wo sie nun mal notieren. Ob sie recht behalten werden, wird sich erst noch zeigen, aber einiges spricht eben doch für eine Beruhigung im nächsten Jahr: die Basiseffekte, allein durch die günstigen Energiepreise vor einem Jahr; die aufgestaute Nachfrage, voraussichtlich nur temporäre Probleme in den Lieferketten und einige Erhöhungen der Mindestlöhne dieses Jahr. Mit all dem dürfte in dieser Dynamik nächstes Jahr, wenn auch die Wiederherstellung der Angebotsseite vorangeschritten sein sollte, nicht mehr zu rechnen sein. Zu den oben genannten 4,2 Prozent trugen übrigens mit 0,6 Prozentpunkten die stark gestiegenen Preise (21 Prozent) für gebrauchte Autos bei. Zuträglich waren dafür gewiss die Lieferschwierigkeiten bei Neuwagen aufgrund von Versorgungsengpässen mit Halbleitern. Hoffentlich auch nur ein 2021er Problem. Ohnehin kann man Inflation, über die so viel geredet, und vor der so viel gewarnt wird, schwerlich noch als übersehenes Risiko bezeichnen. Gleichzeitig dürfte es auch die versiertesten Volkswirte herausfordern, die Inflationsraten für 2022 und 2023 präzise vorherzusagen. Welche Segmente der Volkswirtschaften sich im Anschluss an den heftigsten Ab- und Aufschwung seit vielen Jahrzehnten noch wie zurechtruckeln müssen, dürfte noch einige Überraschungsmomente parat halten.

Damit einhergehend sind die Bewertungen vieler Vermögensanlagen stark gestiegen, was den Risikopuffer für eventuel-le Enttäuschungen und Rückschläge reduziert.

Ausblick und Änderungen

Im Rahmen der vierteljährlichen Überprüfung unserer Anlagestrategie wurden die 12-Monatsprognosen weitgehend nur leicht nach oben angepasst. Das Renditepotenzial ist unserer Meinung nach damit bescheiden und bei Staatsanleihen gar nicht mehr gegeben. Unsere Vorsicht beruht stark auf dem kurzfristigen Ausblick. Getragen durch einen insgesamt robusten Jahresstart der meisten Volkswirtschaften und insbesondere der Unternehmen, die in ungewöhnlich starken Gewinnrevisionen für das Gesamtjahr mündeten, haben die Märkte einen noch robusteren Start hingelegt. Europas und Amerikas Aktienmärkte liegen zweistellig vorne, und auch mit Unternehmensanleihen ging es weiter aufwärts. Nicht zuletzt drückt sich die Zuversicht auf eine anziehende Konjunktur auch in den stark gestiegenen Rohstoffpreisen aus. Damit einhergehend sind die Bewertungen vieler Vermögensanlagen stark gestiegen, was den Risikopuffer für eventuelle Enttäuschungen und Rückschläge reduziert.

Während die weitere Normalisierung des Wirtschaftsgeschehens ein positives Fundament für die nächsten Monate bildet, besteht gerade auch in dieser Normalisierung eine Gefahr für die Märkte, nachdem in den ersten Monaten dieses Jahres vor allem im Vergleich zum Vorjahr die größten Verbesserungsschritte erfolgten. Ob Wirtschaftswachstum, Impffortschritt, Gewinnwachstum, fiskalische Hilfspakete oder Unterstützung der Zentralbanken – der Höhepunkt ihrer Dynamik könnte vielfach im ersten Halbjahr liegen. Wünschenswert, aber noch nicht sicher prognostizierbar, liegt in diesem Zeitraum zumindest für die USA auch der Höhepunkt der Inflationsschübe. Die Gefahr, dass die Zentralbanken bei ihren kommenden Sitzungen doch noch etwas sagen, was die Märkte noch nicht hören wollen, steigt. Überhaupt dürfte es auf dem Weg zum „neuen Normal“ noch an einigen Stellen etwas ruckeln, was auch für das künftige Verhältnis der USA zu China gilt, welches langsam Formen annimmt. Einiges zu verdauen also für die Anleger, die unserer Meinung nach vielleicht erst einmal abwarten sollten, ob die Entwicklungen über den Sommer die heutigen Bewertungen auch rechtfertigten. Dabei sollte aber auch das positive Überraschungspotenzial, insbesondere durch die aufgestaute Konsumlust, nicht unterschätzt werden.

Anleihen

Aus strategischer Sicht hat sich wenig an unseren Prognosen verändert. Wir erwarten einen geringen Anstieg der Staatsanleiherenditen, während die Einengung der Risikoprämien für Unternehmensanleihen weitgehend abgeschlossen sein sollte. Wir bevorzugen hierbei die Hochzinsanleihen gegenüber jenen mit Investmentgrade-Rating. Anleihen aus Asien bleiben unsere Favoriten. Inflationssorgen und Diskussionen über eine Verlangsamung der Anleihekäufe der europäischen und US-amerikanischen Zentralbank dürften für Volatilität sorgen. Auf der Währungsseite haben wir den US-Dollar zum Euro von 1,15 auf 1,20 abgeschwächt.

Aus taktischer Sicht haben wir in jüngster Zeit italienische Staatsanleihen zurück auf „neutral“ genommen, da wir befürchten, dass sich der anfänglich euphorische „Draghi-Faktor“ etwas abgenutzt hat, und sich zudem mit steigenden Renditen in Europa mehr Alternativen zu Italiens Anleihen ergeben. Aufgrund des erwarteten weiteren Renditeanstiegs haben wir auch die 30-jährigen Bundesanleihen „negativ“ gesetzt. Bei europäischen Hochzinsanleihen könnte es aufgrund hoher Emissionstätigkeit im Sommer zu etwas schwächeren Monaten kommen, weshalb wir hier neutral aufgestellt sind.

Aktien

Unser strategischer Ausblick für Aktien ist verhalten positiv, wir gehen auf 12-Monatssicht nur noch von geringem Renditepotenzial aus. Letztlich profitiert diese Anlageklasse aber weiterhin von mangelnden Alternativen und ihrer Eigenschaft, eine gewisse Absicherung gegenüber steigender Inflation zu bieten.

Auch taktisch bleiben unsere Präferenzen weitgehend bestehen. Sektoral bedeutet dies, dass wir weiterhin auf Wachstumswerte, insbesondere aus der Technologiebranche setzen, aber auch auf ausgesuchte zyklische Titel, die von der wirtschaftlichen Erholungsdynamik profitieren. Regional bleibt zudem unsere Präferenz für europäische Nebenwerte bestehen. Doch das meiste Potenzial sehen wir weiter in Asien. Auch, oder gerade, weil diese Region bisher im Jahresverlauf hinten lag, trauen wir nun den Aufholprozess zu. Auch, da uns der Bewertungsabschlag von rund 35 Prozent auf US-Aktien überzogen scheint. Die Region ist relativ gut durch die Krise gekommen, ohne wie der Westen ihre Verschuldung dabei signifikant weiter auszuweiten. Zudem gefällt uns hier der IT- und konsumlastige Branchenmix an der Börse.

Alternative Anlagen

Der Mai hat exemplarisch gezeigt, warum es einen immer größeren Unterschied zwischen einem Rohstoff und dem entsprechenden Unternehmenssektor an der Börse gibt. Während die Rohstoffe von der anziehenden Nachfrage profitieren, sehen sich die Firmen mit zunehmendem Gegenwind konfrontiert, der von der verstärkten Umsetzung von Nachhaltigkeitsinitiativen ausgeht. Die Effekte davon können sich unmittelbar in den Geschäftszahlen der Unternehmen niederschlagen, oder aber über Bewertungsabschläge an der Börse, da immer mehr institutionelle Investoren einen Bogen um diesen Sektor machen. Im Mai machte ein europäisches Gericht einem Ölkonzern direkte Vorgaben zur CO2-Reduzierung und setzten sich in den USA klima-aktivistische Fonds bei der Besetzung von Aufsichtsratsposten gleich zweier Öl-Multis durch. Ein bereits älteres Phänomen ist, dass US-Schieferölproduzenten sich immer schwerer damit tun, Geld für neue Investitionen zu bekommen. All dies könnte unseres Erachtens dazu führen, dass das OPEC+- Kartell im laufenden Aufschwung seinen Marktanteil ausbaut. Zumal keiner seine Produktionsvolumen so schnell anpassen kann wie diese Gruppe.

Bei Industriemetallen erwarten wir trotz verbaler Interventionen seitens der chinesischen Regierung erneute Preissteigerungen für möglich, da die weiter anziehende Nachfrage auf eine lange unterinvestierte Angebotsseite trifft.

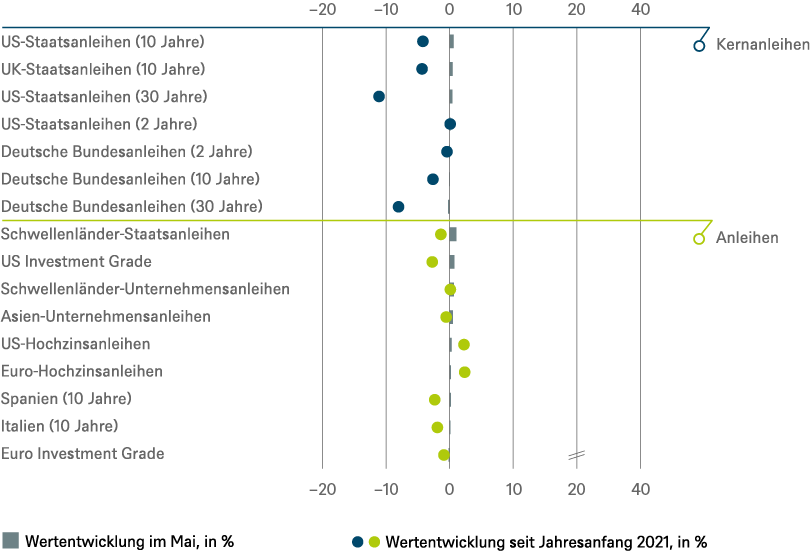

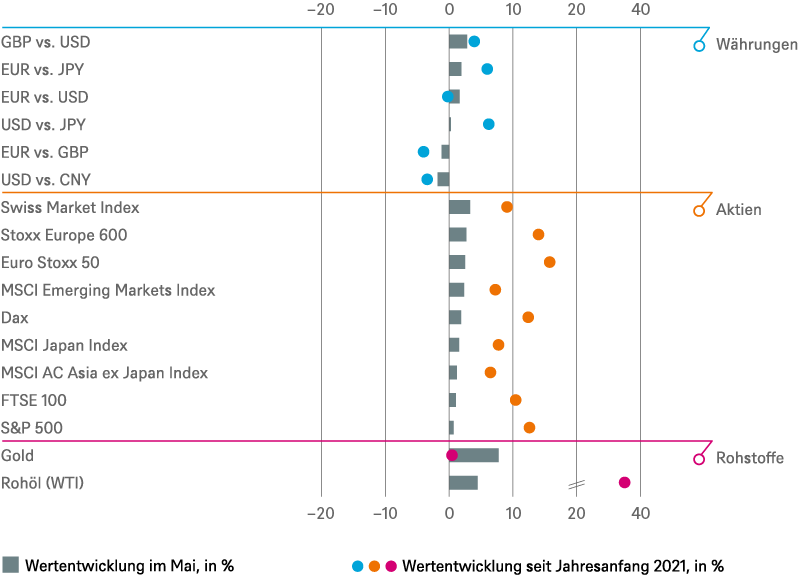

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.05.2021

Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

Anleihen

| Rates | 1 bis 3 Monate | bis Juni 2022 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis Juni 2022 |

|---|---|---|

| Spanien (10 Jahre)[5] | ||

| Italien (10 Jahre)[5] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[5] | ||

| EUR-Hochzinsanleihen[5] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis Juni 2022 |

|---|---|---|

| Covered Bonds[5] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regionen | 1 bis 3 Monate[6] | bis Juni 2022 |

|---|---|---|

| USA[7] | ||

| Europa[8] | ||

| Eurozone[9] | ||

| Deutschland[10] | ||

| Schweiz[11] | ||

| Vereinigtes Königreich (UK)[12] | ||

| Schwellenländer[13] | ||

| Asien ex Japan[14] | ||

| Japan[15] |

|

Anlagestil |

|

|---|---|

| Nebenwerte USA[27] | |

| Nebenwerte Europa[28] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis Juni 2022

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial