- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln | Quartalsedition

- In unserem 12-Monats-Ausblick bleiben wir verhalten optimistisch.

- Die Mischung aus prognostiziertem anhaltenden Gewinnwachstum und niedrigen Zinsen macht Aktien immer noch zu unserer ersten Wahl.

- Voraussetzung für unsere Sicht sind rückläufige Inflationsraten und eine glimpflich verlaufende Rückführung der Anleihekäufe.

Lesezeit

1 / Marktüberblick

Willkommen zur ersten Ausgabe der Investmentampeln, welche nun auch im Titel (Investmentampeln „Quartalsedition“) angeben, worum es bereits bei den vergangenen Ausgaben vier Mal im Jahr schwerpunktmäßig ging: die Übersicht über unsere strategischen Zwölfmonatsprognosen. Da wir diesen im Nachgang an unsere vierteljährlichen Strategiesitzungen mehr Platz einräumen wollen, werden wir entsprechend den Marktüber- und rückblick kürzer halten.

Der August zeigte sich von einer freundlichen Seite, was man von diesem Sommermonat in der Vergangenheit nicht immer behaupten konnte. Bei Anleihen tat sich insgesamt wenig, – Staatsanleihen und Investmentgrade-Unternehmensanleihen wiesen eine leicht negative Gesamtrendite aus, während es das Hochzinssegment, ebenso wie asiatische Titel, knapp ins Plus schafften.[1] Für Rohstoffe lief es insgesamt weniger gut; Öl, Kupfer, Eisenerz (-18 Prozent) und Silber gaben nach, besser lief es für Kohle (+12 Prozent) und Aluminium.[1] Silber gehört auf Jahressicht mit einem Minus von fast zehn Prozent zu den größten Verlierern, während Öl mit einem Jahresplus von rund 40 Prozent immer noch als der Wiedereröffnungsgewinner dasteht.[1] Für den August hießen die Gewinner jedoch Aktien, die vielfach neue Rekordhochs erklommen. In den USA und Europa vollzogen sie den siebten Monatsgewinn in Folge, gestützt von einer guten Berichtssaison und Zentralbankaussagen, die insgesamt als „dovish“, also akkommodierend wahrgenommen wurden. Den Anlegern schienen manch schwächere Makro-Zahlen (ob chinesische Einkaufsmanagerindizes, US-Konsumentenvertrauen oder schwächere Produktionszahlen aufgrund von (Halbleiter-)Lieferengpässen), recht zu kommen. Denn diese kleine konjunkturelle Abkühlung gibt den Zentralbanken eben den Raum, sich nicht schneller als gedacht von ihrer lockeren Haltung trennen zu müssen. Ansonsten war das größte wirtschaftspolitische Thema im August die überraschend resolute Regulierungswelle in China, die über Nacht ganze Sektoren in die Knie zwang. Auch die eigenen Tech-Titanen verschonte Peking nicht. Inwieweit sich Washington ein Beispiel nehmen wird, dürfte im Silicon Valley einige Vorstände beschäftigen.

Wir rechnen mit einer Fortsetzung der wirtschaftlichen Erholung, auch wenn wir denken, dass die Dynamik etwas nachlassen wird.

2 / Ausblick und Änderungen

Hätte der Markt einen Gesichtsausdruck, müsste man ihn sich als eine Mischung aus zufrieden lächelnd und gleichzeitig ungläubig suchend vorstellen. Zufrieden, da es wiederholt im abgelaufenen Quartal zu keinen größeren Unfällen an den Märkten kam, ungläubig, da es ja genügend Anlässe gab, und suchend nach dem einen dann doch genügend gravierenden Anlass, der die Rekordbewertungen in den kommenden Monaten zur Korrektur bewegen könnte. Vorerst lassen die starken Unternehmensgewinne, die Aussicht auf nachsichtige Zentralbanken und negative Realzinsen, sowie die menschliche Angewohnheit, Vergangenes linear in die Zukunft fortzuschreiben, die Märkte immer neue Höhen erreichen. Wobei man einschränken muss: die momentanen Inflationsspitzen schreiben die Anleger nicht linear fort, sonst dürften viele Finanzanlagen in der Tat tiefer notieren.

So liefert unser insgesamt positiver Wirtschaftsausblick auch die Grundlage für unsere Kapitalmarktprognosen, die wiederum positiv, aber nicht überschwänglich ausfallen. Wir rechnen mit einer Fortsetzung der wirtschaftlichen Erholung, auch wenn wir denken, dass die Dynamik etwas nachlassen wird. Der Wiedereröffnungsschwung der letzten Quartale wird langsam durch das Anlaufen der Fiskalprogramme in den USA und Europa überlagert. China könnte im Prognosezeitraum (zwölf Monate) zudem ebenfalls neue Impulse (fiskalisch, vor allem aber monetär) setzen, nachdem die Regulierungswelle den ohnehin abflauenden Wachstumsraten einen weiteren Dämpfer verpasste (auf hohem Niveau allerdings, unsere 2021er Prognose für das BIP-Wachstum haben wir von 8,7 auf 8,2 Prozent reduziert). Global rechnen wir für das laufende Jahr mit einem Wachstum von 5,8 Prozent und für 2022 mit 4,5 Prozent. Für die Inflation rechnen wir ebenfalls mit niedrigeren Werten im kommenden Jahr, zumindest für die Eurozone (1,6 ggü. 2,1 Prozent) und die USA (2,5 ggü. 3,0 Prozent), wo die im September auslaufenden Arbeitslosenhilfen den aktuellen Lohndruck vor allem im Dienstleistungssektor mildern sollten. Die Ausbreitung der Delta-Variante, und wie in den unterschiedlichen Ländern die jeweilige Regierung und Bevölkerung damit umgehen, bleibt eine große Unbekannte. Doch von einigen asiatisch-pazifischen „Zero-Covid-Ländern[2]“ abgesehen, rechnen wir nicht damit, dass sich im Herbst/Winter Einschränkungen wie im Vorjahr wiederholen werden.

2.1 Anleihen

Angesichts dieser Wirtschafts- und Inflationsaussichten, die auch im Rahmen der Zentralbankerwartungen liegen, rechnen wir für die kommenden zwölf Monate weder von der US Federal Reserve (Fed) noch von der EZB mit Zinserhöhungen, jedoch mit einem graduellen Zurückfahren der Anleihekäufe der Fed ab dem Jahreswechsel. Bei der EZB könnte sich dies bis in den Sommer hinziehen. Doch da die Anleger in einem Jahr auf die Entwicklung in den dann folgenden zwölf Monaten gucken dürften, rechnen wir dennoch mit einer leichten Erhöhung des Renditeniveaus für alle Laufzeiten. Bei 10-jährigen Staatsanleihen erwarten wir eine Renditeerhöhung um rund einen halben Prozentpunkt auf beiden Seiten des Atlantiks. Am kurzen Ende der Zinskurve dürften die dann näher rückenden möglichen Zinsschritte der Zentralbanken (vor allem in den USA) antizipiert, während das lange Ende auf den Fortschritt der wirtschaftlichen Erholung und das Auslaufen der Anleihekäufe reagieren sollte. Vom Segment der 10- bis 30-jährigen US Treasuries abgesehen rechnen wir insgesamt mit einer steigenden Zinskurve. Staatsanleihen der Industrieländer dürften weitgehend negative Gesamtrenditen erwirtschaften, während es Unternehmensanleihen mit Investmentgrade-Status nur knapp ins positive Territorium schaffen sollten. Für Hochzinsanleihen sieht es besser aus, hier schlagen zudem die wirtschaftliche Erholung und die geringen Ausfallraten deutlich stärker (positiv) zu Buche. Auch bei US-Kommunalanleihen („Munis“) präferieren wir das Hochzinssegment, das ohnehin das für institutionelle Anleger wichtigere Segment ist. Abseits der Industrieländer mögen wir vor allem asiatische Anleihen, wobei chinesische Titel unserer Meinung nach bereits vor der Regulierungsoffensive überteuert waren. Diese Offensive dürfte im chinesischen Anleihemarkt ohnehin noch länger für höhere Volatilität sorgen und hatte für die restlichen asiatischen Märkte die Renditen zwischenzeitlich attraktiver gemacht. Diese Region wird zwar gerade durch die Verbreitung der Delta-Variante gebremst, doch profitiert sie weiter von soliden Staatsfinanzen und der engen Bindung an die globale Erholung. Bei Währungen sehen wir den Euro bei 1,20 US-Dollar in zwölf Monaten.

2.2 Aktien

Die weltweiten Aktienmärkte werden unserer Meinung nach weiter von der fiskalischen und geldpolitischen Unterstützung getrieben werden. Man muss schon bis zum Zweiten Weltkrieg zurückblicken, um einen vergleichbaren Stimulus zu finden. Von den aktuellen rekordhohen Indexständen aus weiteres Renditepotenzial zu erwarten, erzeugt daher zunächst etwas Unbehagen. Dennoch erwarten wir in den kommenden zwölf Monaten im Schnitt rund fünf Prozent Gesamtrendite. Wir lassen unsere bisherigen Bewertungsannahmen unverändert, d.h. wir gehen von einem 22-fachen Kurs-Gewinn-Verhältnis (KGV) für US-Aktien und deutlichen Abschlägen für alle anderen Industrieländer aus.

Unsere bescheidenen Indexprognosen beruhen auf folgenden Annahmen: 1. Die Realrenditen längerlaufender Anleihen bleiben auf absehbare Zeit negativ, was das TINA[3]-Argument weiter unterstützt. 2. Die Rückführung der Anleihekäufe wird mittelfristig vom Markt gut verdaut. 3. Die Inflation ist 2022 wieder rückläufig, die Weltwirtschaft wächst auch 2022 über Potenzial. Was hieße das für unsere Prognosen?

In den letzten drei Jahren haben Substanzwerte gegenüber Wachstumstiteln deutlich an Wert verloren. Wir gehen davon aus, dass der KGV-Abschlag von 20 auf 50 Prozent gestiegen ist. Dieser Prozess wurde durch kollabierende Zinssätze (schlecht für Finanzwerte) und die kontinuierliche Abwertung von Sektoren mit schlechten ESG-Ratings (z.B. Energie und Rohstoffe) angetrieben. Auf der anderen Seite haben die Digitalisierung, das starke Gewinnwachstum der globalen Technologiewerte und die niedrigen Diskontierungssätze insbesondere die Multiplikatoren für Wachstumswerte in die Höhe getrieben. Wir erwarten keine vollständige Erholung des Abschlags für Substanzwerte und bevorzugen auf 12-Monats-Sicht keinen der beiden Anlagestile. Angesichts der soliden Wirtschaftswachstumsprognosen, der Fortschritte bei der Impfung und der wahrscheinlichen Entspannung der Lieferkettenprobleme sehen wir jedoch gute Chancen für eine „zweite zyklische Welle“ im zweiten Halbjahr 2021. Regional gesehen würde eine solche Entwicklung Europa und Japan zugutekommen. Doch davon abgesehen fehlt beiden Regionen derzeit ein klarer Katalysator, der ihren gestiegenen Abschlag gegenüber den USA wieder verringern würde. In Bezug auf die Sektoren halten wir an unserer Zwei-Säulen-Strategie fest, bei der wir IT und ausgewählte zyklische Teilsektoren übergewichten, während wir die defensive Seite des Marktes untergewichten.

Bei Schwellenländern sind wir kurzfristig vor allem wegen China etwas vorsichtiger geworden. Die Regulierungsinitiativen könnten sich bis in den Herbst 2022 ziehen, und in dieser Zeit könnten immer wieder einzelne Sektoren oder Firmen überraschend ins Visier der Behörden geraten und die Märkte dementsprechend volatil bleiben. Langfristig könnten die Regulierungen und Reformen aber der Gesamtwirtschaft und damit auch dem Gesamtmarkt zugutekommen. Vorausgesetzt, es erfolgt keine zu starke Bevorzugung der quasi-Staatsunternehmen[4] gegenüber Privatunternehmen. Wir haben unseren KGV-Zielabschlag für Schwellenländer gegenüber dem MSCI AC World Index von 33 auf 40 Prozent erhöht und bleiben trotz der derzeitig niedrigen Marktniveaus abwartend.

Die Erfahrungen in China geben einen Vorgeschmack darauf, wie Regierungen im Allgemeinen die Gewinne schmälern und Geschäftsmodelle beschneiden können. Ein Risiko, das auch für die US-Tech-Unternehmen im Auge zu behalten ist. Für die USA rechnen wir ohnehin aufgrund der wahrscheinlichen Steuerreform mit keinem (Nachsteuer-)Gewinnwachstum für 2022.

2.3 Alternative Anlagen

Im alternativen Bereich rechnen wir sowohl für Gold als auch für Öl weitgehend mit Seitwärtsbewegungen. Ersteres dürfte – auf 12-Monatssicht – von dann abschwächenden Inflationssorgen und leicht ansteigenden Zinsen nach oben gedeckelt sein. Wir ziehen Industriemetalle wie Kupfer und Aluminium aufgrund der Angebotsknappheit bei steigender Nachfrage vor. Öl hat die Chance auf leicht steigende Notierungen, sollte die OPEC+ genügend Disziplin haben, das Angebot nicht über das Nachfragewachstum hinaus auszuweiten.

Infrastrukturanlagen sollten weiterhin von niedrigen Zinsen bei gleichzeitig höherer Inflation profitieren, da sie überwiegend Kostensteigerungen weitergeben können. Auch Immobilien profitieren weiterhin von diesem Umfeld. Zwar sind die Preise teilweise schon stark gestiegen – in den USA erreichten die Jahresveränderungsraten die höchsten Werte seit Erhebung der Daten Ende der 1980er –, doch kann man in Relation zu den Realzinsen nicht von Überbewertungen sprechen. Die anhaltende wirtschaftliche Erholung spricht weiter für unsere Favoriten Industrie, Logistik und Wohnimmobilien, doch spricht deren überdurchschnittliche Performance unserer Meinung nach mittlerweile für eine etwas ausgewogenere Positionierung. Bei Büroimmobilien und Einzelhandelsobjekten bleiben wir weiterhin selektiv.

2.5 ESG-Entwicklungen

Die Feststellung, dass es für „ESG“-Themen, insbesondere dem E (environment, also Umwelt) dieses Jahr bisher gut lief, ist zunächst mal eine schlechte Nachricht, der allerdings zumindest positive Veränderungen folgen könnten. Schlecht, denn sie beruht darauf, dass insbesondere im Sommer Umweltkatastrophen die Schlagzeilen dominierten, wobei Dürren und Waldbrände auf der einen Seite und Überschwemmungen auf der anderen Seite sowohl in den Vereinigten Staaten als auch in Europa teils nicht weit voneinander entfernt auftraten. Klima und der Umgang mit CO2-Emissionen waren daher allgegenwärtige Themen. Und so unerfreulich es auch sein mag, dass Absichtserklärungen gegenüber konkreten Maßnahmen zu dominieren scheinen, so unbestreitbar ist die Dynamik bei diesem Thema. Ebenso unbestreitbar ist die Tatsache, dass es noch sehr viel Basisarbeit bedarf, um die Anlagegelder optimal zu lenken. Eine der wichtigsten Fragen betrifft natürlich die Bewertung der Umweltprofile der einzelnen Unternehmen. Hier schauen die Anleger mit Spannung auch auf die EZB, welche in den kommenden Quartalen mehr Details zu ihrer Grünen Agenda liefern möchte. Darunter auch, wie sie die Auswahlkriterien für Grüne Anleihen definiert.

Von grünen Anleihen abgesehen dürften vor allem die CO2-Emissionsrechte die Kapitalmärkte in den kommenden Jahren beschäftigen. Dass sich die Preise für die Zertifikate binnen eines Jahres mehr als verdoppelten, beindruckte die Anleger bereits im Frühjahr 2020. Das Thema dürfte an Schwung gewinnen, alleine weil die Regierungen und Regulierer beabsichtigen, weitere Sektoren dem Emissionsrechtesystem zu unterwerfen, insbesondere in Europa. Die schrittweise Reduzierung der Höchstgrenzen oder die Einführung eines CO2-Grenzausgleichs dürften ebenfalls preistreibend für die Zertifikate sein. Nicht zuletzt wird auch die inflationstreibende Wirkung der Zertifikate die Anleger beschäftigen.

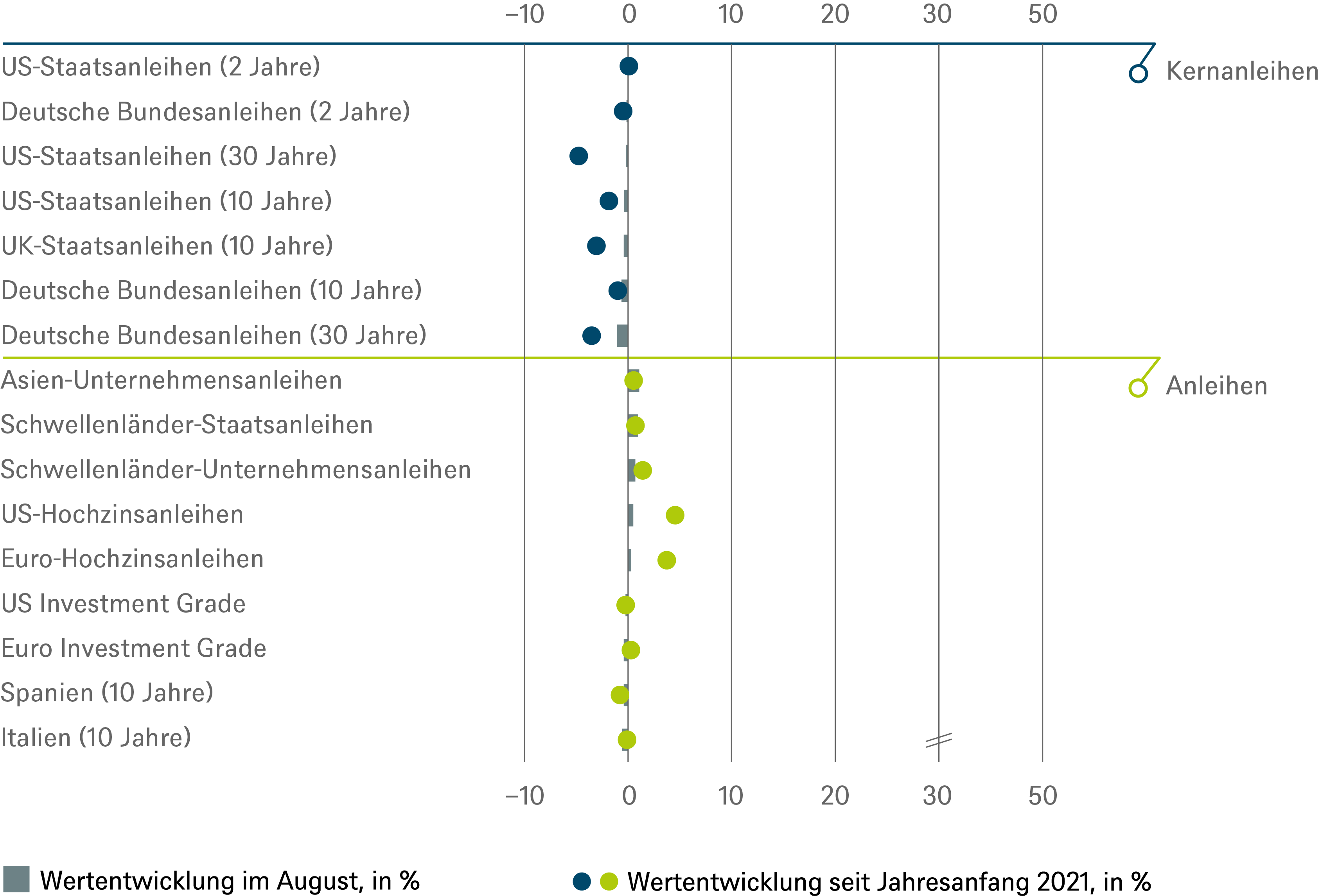

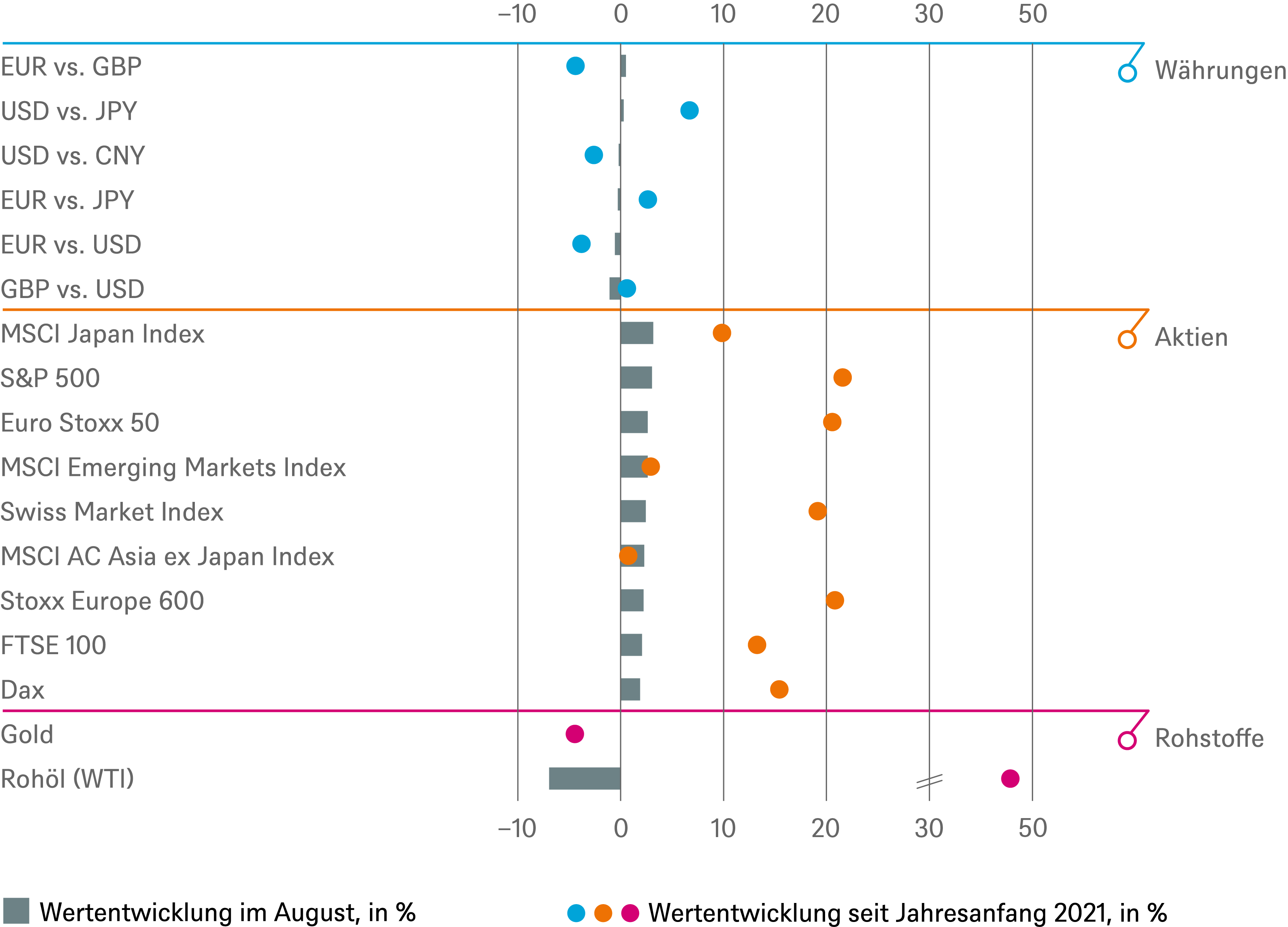

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.08.2021

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Sept 2022 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Sept 2022 |

|---|---|---|

| Spanien (10 Jahre)[5] | ||

| Italien (10 Jahre)[5] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[5] | ||

| EUR-Hochzinsanleihen[5] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Sept 2022 |

|---|---|---|

| Covered Bonds[5] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[6] |

bis Juni 2022 |

|---|---|---|

| USA[7] | ||

| Europa[8] | ||

| Eurozone[9] | ||

| Deutschland[10] | ||

| Schweiz[11] | ||

| Vereinigtes Königreich (UK)[12] | ||

| Schwellenländer[13] | ||

| Asien ex Japan[14] | ||

| Japan[15] |

.

Anlagestil |

||

|---|---|---|

| Nebenwerte USA[27] | ||

| Nebenwerte Europa[28] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis September 2022

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial