- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Im April haben die meisten Anlageklassen kräftige Einbußen hinnehmen müssen. Insbesondere Anleihen legten einen historisch schlechten Jahresstart hin.

- Noch vor dem Krieg in der Ukraine bleibt das für Kapitalmärkte dominierende Thema die Inflations- und Zinsentwicklung. Auch die Lieferketten stocken noch.

- Wir rechnen weiterhin mit ungemütlichen Märkten, in denen die Inflationssorgen langsam den Wachstumssorgen weichen könnten.

Lesezeit

1 / Marktüberblick

Da der Vergleich mit dem wechselhaften Wetter im April schon reichlich überstrapaziert ist, wollen wir uns dem vergangenen Monat in anderer Form nähern. Er ist schwerer zu greifen als man angesichts des recht eindeutigen Marktvotums meinen könnte. Denn an den Kapitalmärkten ging es beinah einheitlich nach unten. Auch andere Datenpunkte verschlechterten sich: es hagelte erneut Inflationsrekorde, ob Gesamt oder Kern, ob Erzeuger- oder Konsumentenpreise; die Prognosen für die diesjährigen Zinsschritte der Zentralbanken wurden vom Markt weiter nach oben revidiert; die globalen Einkaufsmanagerindizes signalisieren eine weitere Wachstumsabschwächung; und nicht zuletzt wütet Russlands Krieg gegen die Ukraine weiter, was den Aufwärtsdruck auf viele Rohstoffpreise aufrecht hält. Gleichzeitig ist aber der Überraschungseffekt, sowohl in Bezug auf den Krieg, als auch auf die Inflationsraten etwas verflogen. Der Markt versucht jetzt vielmehr, zwischen kurz- und langfristigen Entwicklungen genauer zu unterscheiden. War die Periode Ende Februar, Anfang März noch von einem Art Schockzustand geprägt, konnten sich zumindest die Aktienmärkte im Laufe des Märzes wieder erholen, nicht zuletzt, weil die exzessiven Preissprünge bei den Rohstoffen sich gefangen hatten. Doch dieser Erholung folgte dann im April eine weitere Korrektur, der MSCI AC World lag Ende April unter dem Tiefpunkt, den er Anfang März markiert hatte. Inwieweit das noch dem Krieg zuzurechnen ist, ist schwer zu sagen, hier gab es gegenläufige Nachrichten. Einerseits hat Russland Polen und Bulgarien den Gashahn abgedreht und die EU ein Ölembargo auf den Weg gebracht. Auch gewinnt die russische Rhetorik an Schärfe (taktische Atomschläge, dritter Weltkrieg, Generalmobilmachung). Andererseits kommt die russische Invasion auch im Donbass ins Stocken, wurde das prestigeträchtige „Moskau“ versenkt, griff die Ukraine Ziele auf russischem Gebiet an und gewannen die Waffenlieferungen des Westens an die Ukraine an Fahrt. Damit bleibt der Krieg ein Unruheherd mit Eskalationspotenzial, doch kurzfristig scheint er dem Markt in keine Richtung lenken zu können. In der westlichen Politik konnte zumindest ein potentieller Unruheherd entschärft werden, nachdem Emmanuel Macron die französische Präsidentschaftswahl für sich entscheiden konnte. Auch der Sieg der Liberalen bei den slowenischen Parlamentswahlen wurde allgemein als positiver Impuls für Europa wahrgenommen.

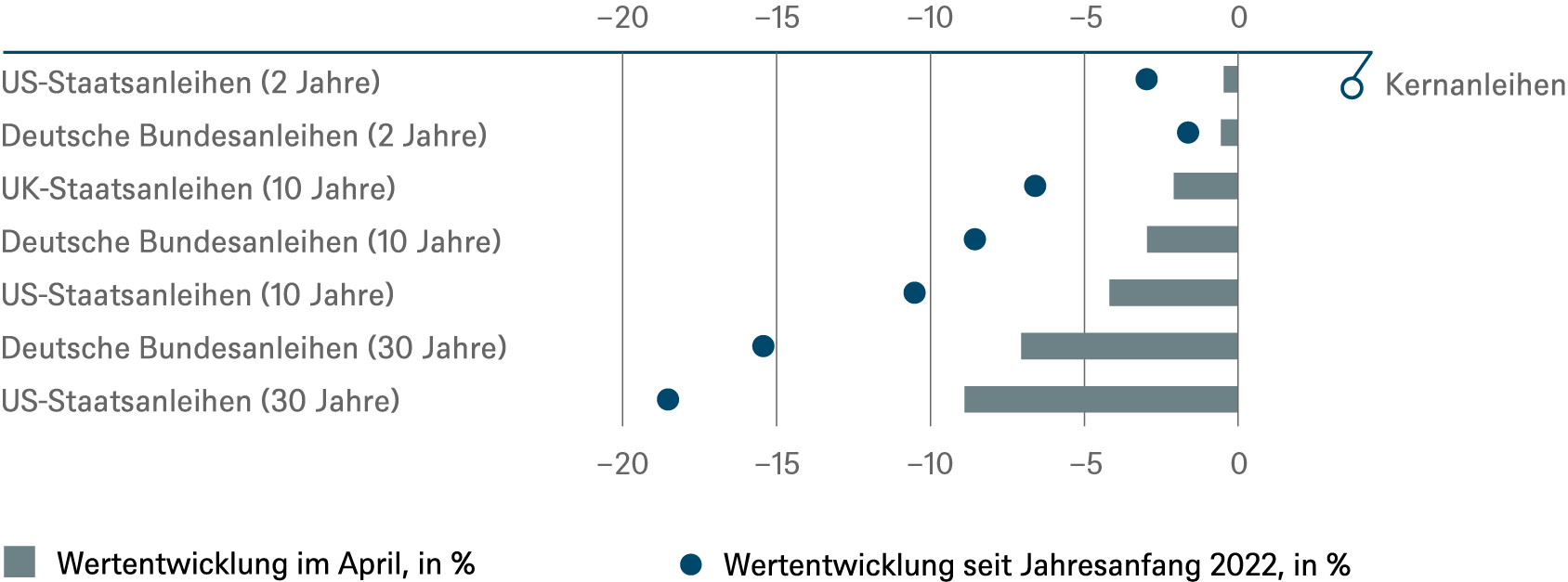

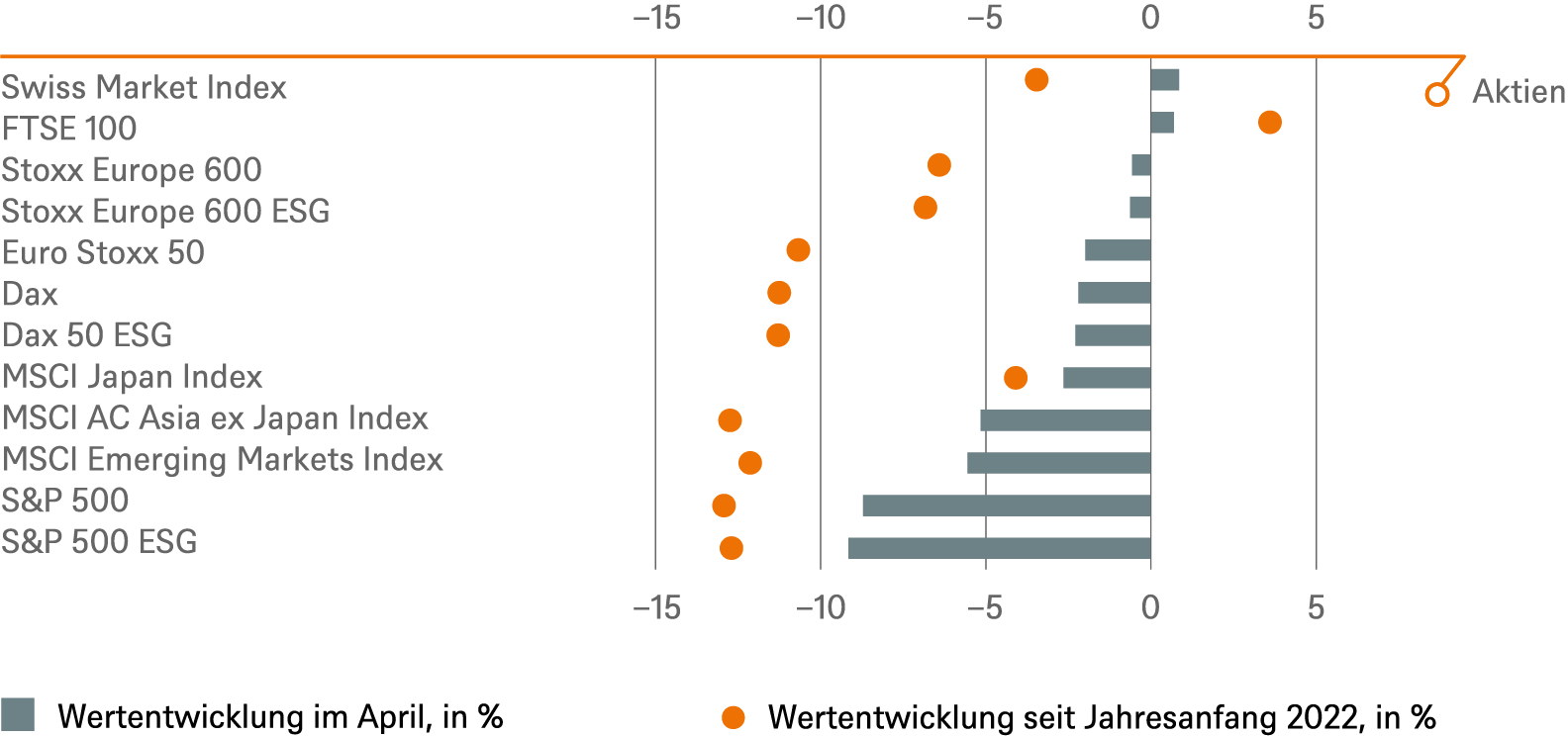

Für die Märkte waren das aber allenfalls Randnotizen. Was diese im April am meisten bewegte zeigt ein Blick auf die Anlageklassen. Klarer Verlierer waren die Staatsanleihen, allen voran die US-Treasuries. Sie gaben wie schon im Vormonat 3,1 Prozent ab, auf Monatsbasis lief es nur vor 18 Jahren schlechter. Schaut man auf die bisherige Jahresperformance, so ist es sogar der schlechteste Jahresstart für US-Anleihen seit Beginn der Aufzeichnungen. Dem Negativsog konnten sich auch andere Staatsanleihen nicht entziehen. Ende April lagen die zehnjährigen US-Renditen nur noch knapp unter drei Prozent und die entsprechenden Bundrenditen knapp unter einem Prozent. Dass die Fed Anfang Mai ankündigte, keine Zinsschritte von 0,75-Prozentpunkten vornehmen zu wollen, galt den Märkten schon als moderat. Die steigenden Nominalrenditen verhalfen auch den Realrenditen auf die Sprünge. In den USA näherten sich die 10-jährigen inflationsgeschützten Anleihen im April der Nuller-Marke an, der Mai begann dann mit positiven Realrenditen. Für die Aktien war diese Bewegung nicht förderlich. Sie litten zudem unter andauernden Problemen in den Lieferketten, die auch durch Chinas strikte Coronapolitik samt Lockdowns ganzer Städte befeuert. Die Quartalsberichtssaison konnte den Märkten keine wesentlichen Impulse geben, da sich bei den Firmen die Kosteninflation bemerkbar macht. Mit einem Minus von 8,7% erlitt der S&P 500 den höchsten Monatsverlust seit März 2020. Der Nasdaq 100 verlor sogar 13,3 Prozent, das schlimmstes Ergebnis seit 2008.

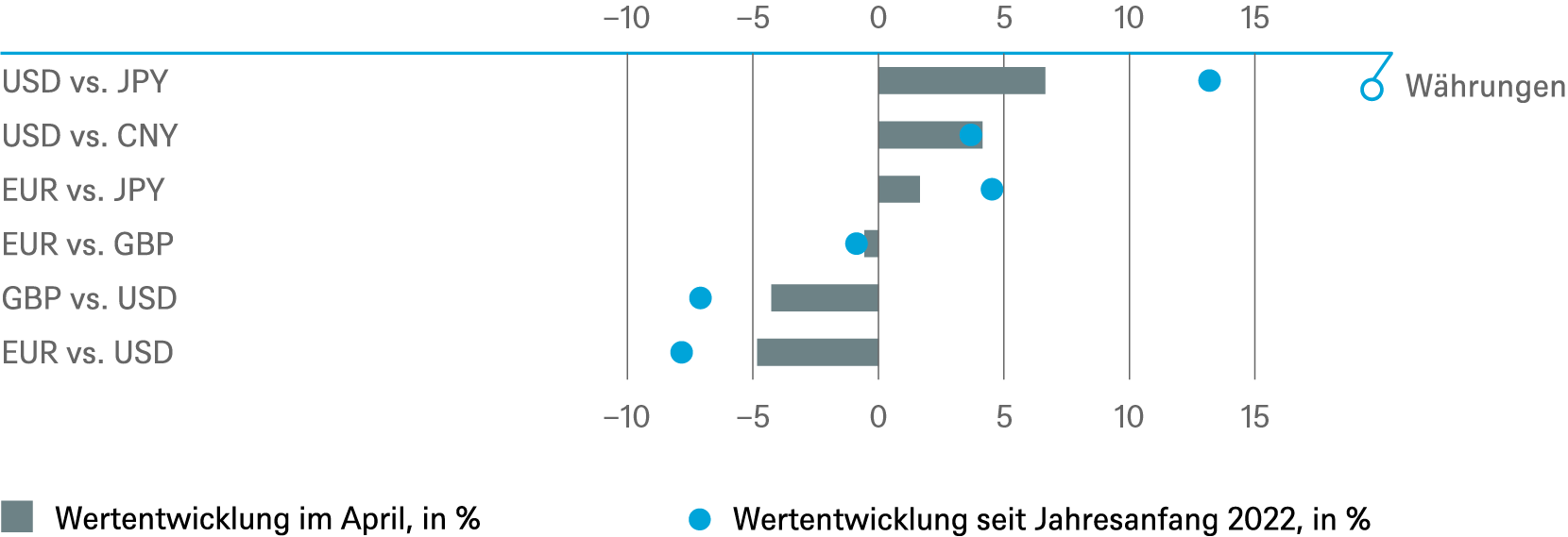

Erwähnenswert waren ansonsten im April noch die Bewegungen am Devisenmarkt. Der Dollar[1] fuhr mit einem Plus von 4,7 Prozent sein bestes Monatsergebnis seit Januar 2015 ein, was unter anderem dazu führte, dass er sich auf 1,05 Dollar je Euro verteuerte. Doch der japanische Yen entwickelte sich noch schwächer als der Euro, indem er 6,2 Prozent gegenüber dem Dollar verlor.

2 / Ausblick und Änderungen

Mehrere, teils gegenläufige Strömungen werden die nächsten Monate an den Kapitalmärkten prägen. Die konjunkturelle Basis ist immer noch der post-Covid Aufschwung, in welchem die aufgestauten Investitionsvorhaben der Unternehmen und die Konsumwünsche der Verbraucher, insbesondere in Bezug auf Dienstleistungen, die Nachfrage weiter stützen. Gleichzeitig drücken Chinas Coronamaßnahmen, der Ukraine-Krieg, die unablässig hohe Inflation sowie die Antwort der Notenbanken darauf auf die Stimmung, zumal sich letzteres bereits deutlich in sich verschlechternden Finanzkonditionen ausdrückt. Wir gehen davon aus, dass im Laufe der kommenden Monate die Sorgen über weitere Inflationsschübe zunehmenden Wachstumssorgen weichen werden.

2.1 Anleihen

Während die Renditen im April noch über alle Laufzeiten weiter nach oben liefen, glauben wir, dass sie vor allem am längeren Ende eine Verschnaufpause einlegen dürften. Bei 10-jährigen Treasuries und Bundesanleihen sind wir daher neutral. Mit der jüngsten Fed-Sitzung Anfang Mai dürften die Sorgen der Anleger über die Straffungspläne zumindest in den USA ihren Höhepunkt überschritten haben, nachdem Jerome Powell Zinsschritte von 0,75 Prozent nahezu ausgeschlossen hat. Wir gehen daher am kurzen Ende, den 2-Jährigen, von Negativ zurück auf Neutral. Am Willen der Fed, das Notwendige zu tun, dürfte der Markt dennoch nicht mehr zweifeln. Die Unsicherheit wird unseres Erachtens jetzt im Wesentlichen vom tatsächlichen Inflationsverlauf herrühren. Sollte sich im zweiten Halbjahr keine Entspannung einstellen, dürfte das für neue Nervosität der Anleiheanleger sorgen. In der Eurozone muss die EZB erst noch zeigen, dass sie die Zeichen, die die Inflation und die Rentenmärkte ihr vorgeben, nicht nur erkannt hat, sondern entsprechend handeln wird. Der Markt erwartet den ersten 0,25-Schritt im Einlagensatz im Juli.

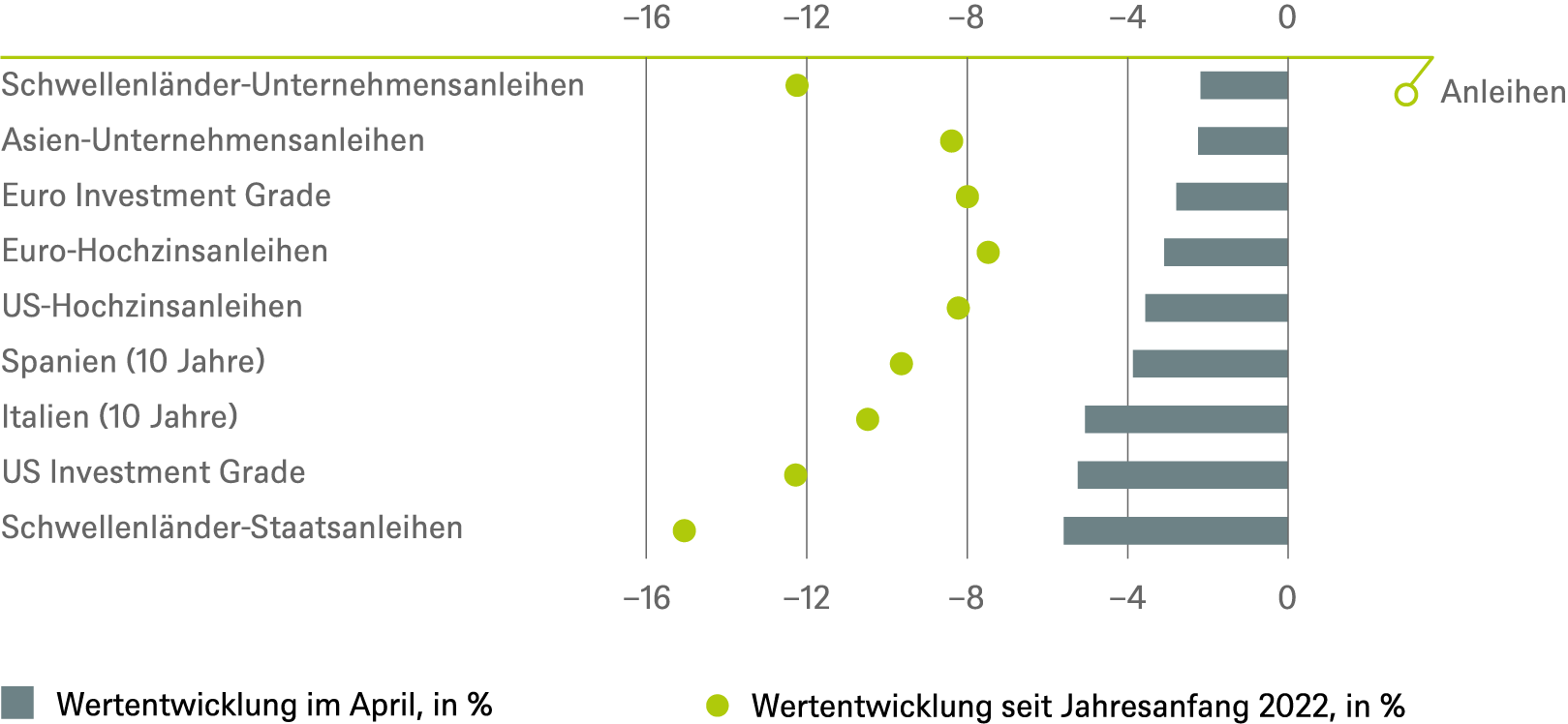

Die nach der Sitzung gesunkenen Sorgen über eine noch aggressivere Fed sind auch einer der Gründe, warum wir in den Schwellenländern nach einer zwischenzeitlichen Runterstufung zurück auf Neutral gehen. Zudem denken wir, dass die Sorgen in Bezug auf Chinas Wirtschaft ihren Höhepunkt überschritten haben könnten, insbesondere nach der Ankündigung eines neuen Maßnahmenkatalogs der Regierung Ende April. Bei Unternehmensanleihen sind wir nun durchgehend neutral aufgestellt, nachdem wir bei europäischen Hochzinsanleihen vorsichtiger geworden sind. Kosteninflation, Lieferkettenprobleme sowie höhere Refinanzierungskosten dürften unserer Meinung nach sich zunehmend in den Zahlen einiger Emittenten widerspiegeln.

Im Währungsbereich gehen wir nicht davon aus, dass der Dollar seine Rally insbesondere gegenüber dem Euro fortsetzen wird, hier rechnen wir vielmehr mit einer Konsolidierung.

2.2 Aktien

Für Aktien könnte es unseres Erachtens in den kommenden Monaten weiter recht volatil verlaufen. Der stärkste Gegenwind kommt von der Zinsseite. Mit dem voraussichtlichen Ende der Periode negativer Realrenditen in den USA geht Aktien ein wichtiges Argument verloren. Nach unserer Berechnung zieht jeder Anstieg der realen Renditen um 10 Basispunkte den S&P 500 um ein Prozent, und den Tech-Sektor um zwei Prozent nach unten – ein herber Schlag für TINA („es gibt keine Alternative“). Neben den Zinsen und den weiter oben bereits genannten Risiken droht insbesondere europäischen Aktien noch weiteres Ungemach, sollte die Gasversorgung aus Russland ins Stocken geraten. Wir bleiben daher insgesamt vorsichtig und halten am Übergewicht des defensiven Gesundheitswesens fest. Auf Subsektorebene bleiben wir dem Thema Rohstoffzyklus treu, das heißt Übergewichtung des Öldienstleistungssektors und der gesamten Wertschöpfungskette der Agrarindustrie, da die strengen Russland-Sanktionen und die damit verbundenen hohen Rohstoffpreise wahrscheinlich anhalten werden. Kürzlich haben wir den US-Transportsektor innerhalb der Industriewerte herabgestuft, da die Frachtraten sinken, was einen gedämpften Wirtschaftsausblick widerspiegelt. Auch den Subsektor Metals&Mining haben wir heruntergestuft. Nach einem sehr guten Lauf dieses Jahr denken wir, dass die jetzigen Bewertungsniveaus nicht mehr die kurzfristigen Risiken (Kosteninflation, Wachstumseintrübung) adäquat widerspiegeln. Europäische Finanzwerte hingegen sehen wir jetzt positiver als ihre internationalen Wettbewerber, was an der Kombination unterstützendes Zinsumfeld, geringes Russlandengagement und günstiger Bewertung liegt.

Wir sind überrascht, dass die Konsensgewinne noch nicht nach unten korrigiert wurden. Dies dürfte sich noch ändern. Insbesondere in Europa sehen wir bereits, dass einige Unternehmen in der Berichtssaison für das erste Quartal ihre Erwartungen zurückschrauben.

2.3 Alternative Anlagen

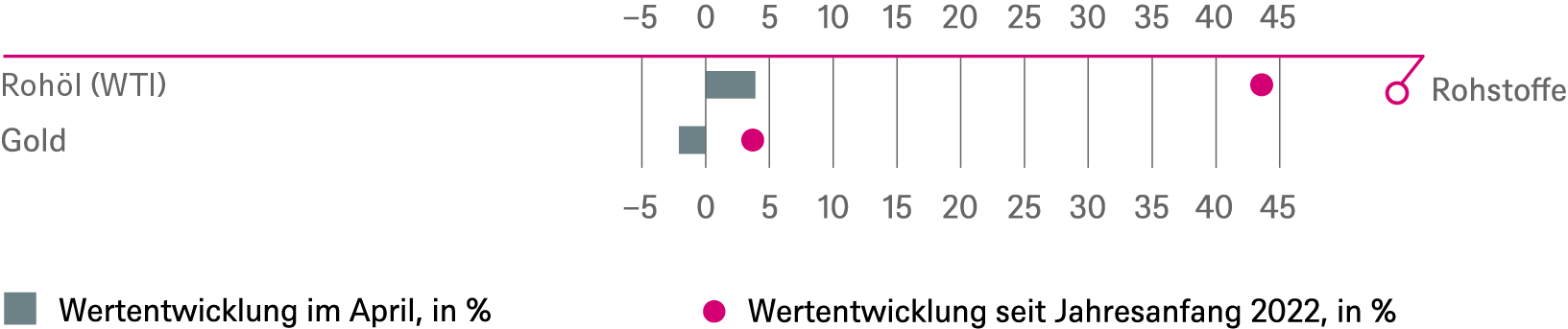

Rohstoffe werden auch in den kommenden Monaten im Fokus der Anleger bleiben. Aber auch für Politiker sowie Verbraucher, sind steigende Energie- und Nahrungsmittelpreise eine der größten Sorgen nicht nur in Schwellen-, sondern auch in Industrieländern. Die Entwicklung der Rohstoffpreise wird kurzfristig weiterhin stark von drei Faktoren geprägt: dem Krieg in der Ukraine (samt Sanktionen), Chinas Lockdown-Aktivitäten, sowie dem globalen Wachstumsumfeld. Auch wenn die Anleger bereits erhebliche Risikoprämien für Rohstoffe, die mit russischen Lieferungen verbunden sind, angesetzt haben, dürfte dies eine andauernde Quelle für Preisschwankungen bleiben. Dazu kommt, dass die Kriegsauswirkungen auf das Angebot stärker wirken dürften als auf die Nachfrage, während das Angebot auch außerhalb dieser beiden Länder aufgrund der nur moderaten Investitionen der Vergangenheit der steigenden Nachfrage ohnehin hinterherhinkt. Grundsätzlich gehen wir davon aus, dass das Angebot bei den meisten Rohstoffen nur begrenzt zunehmen wird, was auch bei der erwartenden Verlangsamung des globalen Wachstums nicht ausreichen dürfte, die Nachfrage zu befriedigen. Dies dürfte unserer Meinung nach mittel- bis langfristig zu einer weiteren Verschärfung der Angebots-/Nachfrage-Fundamentaldaten bei allen Rohstoffen führen.

Bei Immobilienanlagen wollen wir diesmal über den europäischen Logistiksektor sprechen. Er hat sich zuletzt hinsichtlich Mietwachstum und Gesamtrendite deutlich besser als andere Segmente des Immobiliensektors entwickelt. Wir gehen nun allerdings zu einer selektiveren und vorsichtigeren Haltung über. Die Anfangsrenditen sind rekordniedrig, während sich die fundamentale Lage einiger Mieter bald verschlechtern könnte. Mit anderen Worten: die Risiken steigen. Wir bevorzugen weiterhin den städtischen Logistiksektor mit seinem begrenzten Angebot und schauen insbesondere auf Nischenanbieter wie etwa Kühllager, denen wir eine größere Preissetzungsmacht zutrauen.

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.04.2022

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen |

||

|---|---|---|

Rates |

1 bis 3 Monate |

bis Mar 2023 |

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Mar 2023 |

|---|---|---|

| Spanien (10 Jahre)[2] | ||

| Italien (10 Jahre)[2] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[2] | ||

| EUR-Hochzinsanleihen[2] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Mar 2023 |

|---|---|---|

| Covered Bonds[2] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien |

||

|---|---|---|

Regionen |

1 bis 3 Monate[3] |

bis Mar 2023 |

| USA[4] | ||

| Europa[5] | ||

| Eurozone[6] | ||

| Deutschland[7] | ||

| Schweiz[8] | ||

| Vereinigtes Königreich (UK)[9] | ||

| Schwellenländer[10] | ||

| Asien ex Japan[11] | ||

| Japan[12] |

.

Anlagestil |

||

|---|---|---|

| Nebenwerte USA[24] | ||

| Nebenwerte Europa[25] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis März 2023

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial