- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Nach den Enttäuschungen des Juni haben die Märkte im Juli einen fulminanten Start in die zweite Jahreshälfte 2022 hingelegt.

- Sowohl US-Aktien als auch US-Staatsanleihen erzielten starke monatliche Renditen; auch global betrachtet haben sich die Märkte gut geschlagen.

- Für die kommenden Wochen ist jedoch Vorsicht geboten, angesichts der vielen Unsicherheiten in Bezug auf Makroökonomie, Geldpolitik und Geopolitik.

1 / Marktüberblick

Nach einem düsteren ersten Halbjahr 2022 an den Finanzmärkten, hat der Juli einen fulminanten Start in den Rest des Jahres gebracht. Wie so oft an solchen Wendepunkten der Märkte hatte dies wenig mit konkreten Anzeichen auf positive Entwicklungen an den verschiedenen Fronten zu tun, die die Anleger im ersten Halbjahr in Atem gehalten hatten. In der Süd- und Ostukraine zog sich der brutale Zermürbungskrieg von Wladimir Putin weiter hin. Nach der jährlichen Wartung der wichtigen Nordstream 1 Pipeline ließ der zunehmend despotische Kremlherrscher die Europäer im Unklaren über die Gasversorgung im kommenden Winter, indem er sie teilweise an- und wieder abschaltete.[1] Infolge dieser und anderer Versorgungsunterbrechungen, vor allem bei Lebensmitteln, wurden die kurzfristigen Inflationsschätzungen weiter nach oben korrigiert.

Als Reaktion darauf sind die Zentralbanken bemüht, ihre Glaubwürdigkeit bei der Inflationsbekämpfung zu unterstreichen. Die US-Notenbank Federal Reserve (Fed) erhöhte zum zweiten Mal innerhalb weniger Monate den Zinssatz um 75 Basispunkte. Die meisten Zentralbanken sowohl in den Schwellenländern als auch in den Industriestaaten sind nun im Straffungsmodus. Mit ihrer ersten Zinserhöhung seit 11 Jahren hat die Europäische Zentralbank (EZB) ihren Einlagenzinssatz auf Null gesetzt. Außerdem stellte sie ein neues Instrument zur Bekämpfung von Fragmentierungsrisiken vor, dass es ihr ermöglicht, bei Bedarf "ungerechtfertigte, ungeordnete Marktdynamiken" einzudämmen. Die Geldhüter haben nicht spezifiziert, welche Voraussetzungen erfüllt sein müssen, damit das neue Instrument zum Einsatz kommt, z. B. in Bezug auf die Spreads italienischer Staatsanleihen gegenüber deutschen Bundesanleihen.[2] Unangenehmer Weise fällt der verspätete Aktivismus der Notenbanken nun mit Anzeichen einer nachlassenden Wirtschaftsdynamik zusammen. Die USA verzeichneten das zweite Quartal in Folge ein negatives Wachstum des Bruttoinlandsprodukts und erfüllten damit eines der üblichen Kriterien zur Abgrenzung von technischen Rezessionen.[3] Unterdessen zerbrach Italiens Regierung der nationalen Einheit, womit am 25. September 2022 Neuwahlen anstehen.

1.1 Robuste Märkte inmitten aller Ungewissheiten

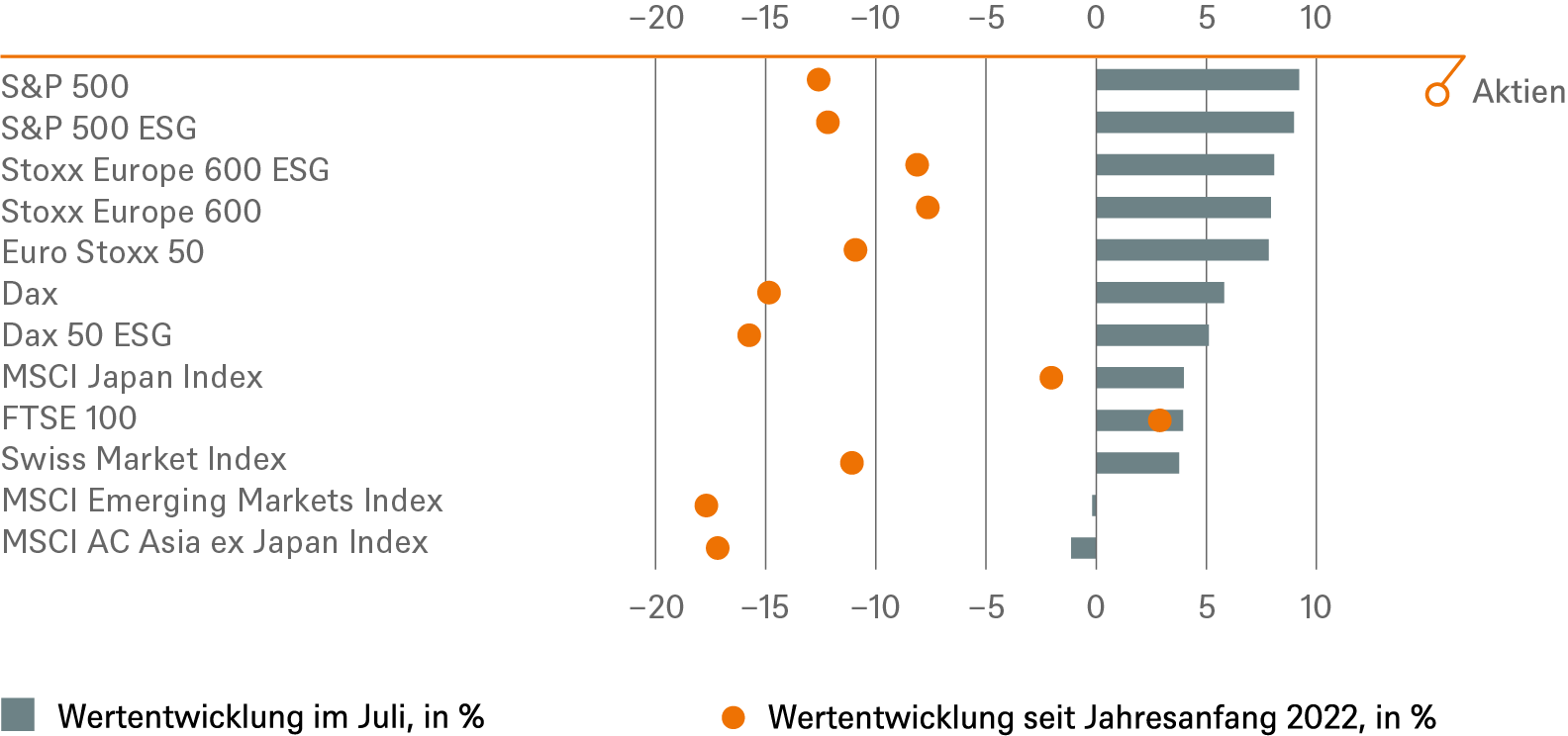

Keine dieser potenziell beunruhigenden Entwicklungen konnte die Stimmung an den globalen Aktienmärkten lange Zeit trüben. Im Juli legte der S&P 500 um mehr als 9 Prozent zu, der europäische Stoxx 600 um fast 8 Prozent, der MSCI AC World Index um 7 Prozent und der deutsche Dax um fast 6 Prozent[4].

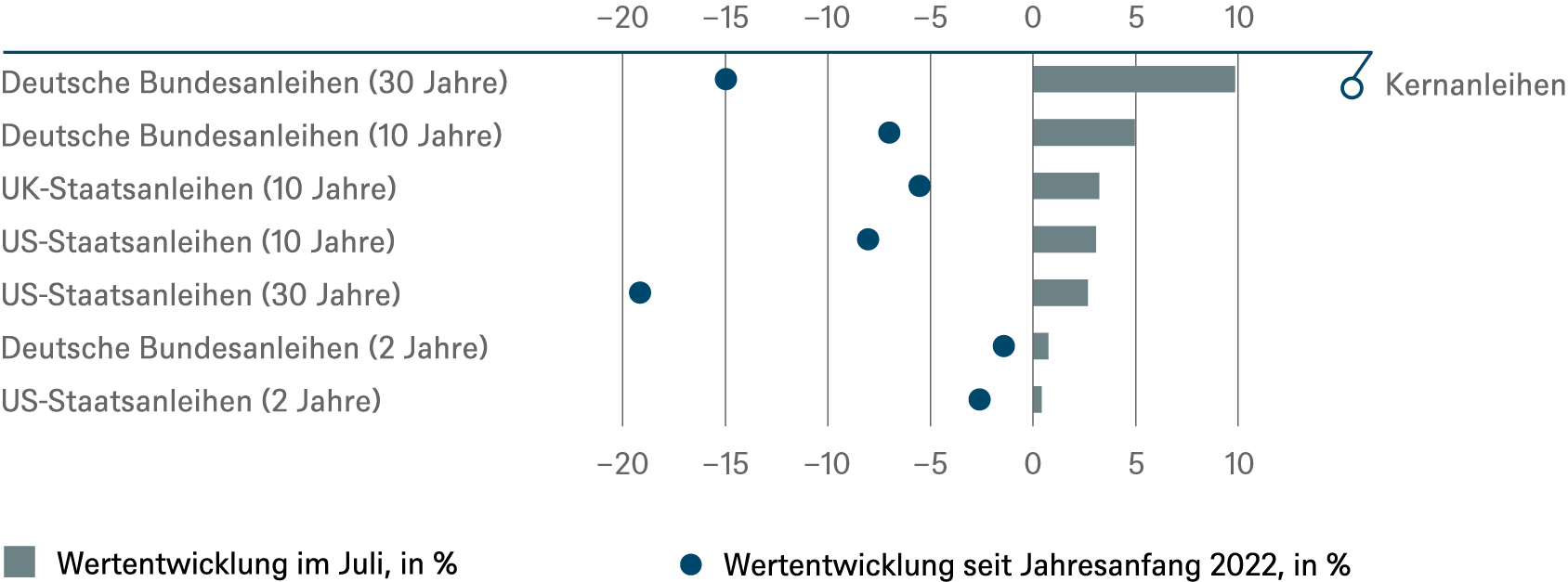

Bezeichnenderweise fielen die Kursgewinne an den Aktienmärkten mit einer ebenfalls sehr guten Performance der US-Staatsanleihen zusammen. Die Renditen 10-jähriger Staatsanleihen beendeten den Monat mit einem Rückgang von 37 Basispunkten, was laut Deutsche Bank Research zu einer Monatsrendite von 1,7 Prozent führte, der besten Performance seit März 2020. Nach der katastrophalen Performance von gemischten Aktien- und Anleiheportfolios in der ersten Jahreshälfte 2022 – die wir in unserer Juli-Anlageampel hervorgehoben haben[5] – war dies eine ziemlich scharfe Kehrtwende.

Die von den Marktteilnehmern am häufigsten angeführte mögliche Begründung war, dass die Zinssätze irgendwann im Jahr 2023 erneut gesenkt werden könnten. Das Problem mit dieser Logik ist jedoch, dass sie voraussetzt, die Inflation könne irgendwie besiegt werden, ohne dass die westlichen Volkswirtschaften dabei allzu große Kollateralschäden erleiden.

1.2 Uneinheitliche und nicht besonders ermutigende Wirtschaftsaussichten

Leider steht diese hoffnungsvolle Sicht auf Inflations- und Wachstumsdynamik im krassen Widerspruch zu vielen aktuellen Wirtschaftsindikatoren. In der gesamten OECD erreichte das Verbrauchervertrauen im Juli einen Tiefstand, den es nicht einmal in den dunkelsten Tagen der globalen Finanzkrise 2007-2009 gegeben hat, während Hochfrequenz-Indikatoren auf eine nachlassende Dynamik des Wirtschaftswachstums hinweisen.[6]

Der Inflationsdruck bleibt unterdessen hartnäckig hoch, nicht zuletzt, weil die Arbeitsmärkte immer noch stark sind. Natürlich hinken Löhne und Beschäftigung in der Regel der Wirtschaftstätigkeit hinterher. Es dauert eine ganze Weile, bis sich ein Arbeitskräftemangel im Lohnwachstum niederschlägt, und die gleiche Logik gilt auch in umgekehrter Richtung während konjunktureller Einbrüche.[7] Außerdem sprechen solche Verzögerungen bei der Reaktion der Arbeitsmärkte auf wirtschaftliche Wendepunkte gegen ein Innehalten, ganz zu schweigen von einer baldigen Umkehr der Geldpolitik. Insbesondere die Fed hat deutlich signalisiert, dass sie Anzeichen für eine Mäßigung auf dem Arbeitsmarkt sehen möchte, bevor sie ihre Arbeit zur Eindämmung der Inflation als erledigt betrachtet.

1.3 Unsere Interpretation: die guten alten Ausschläge des Marktpendels

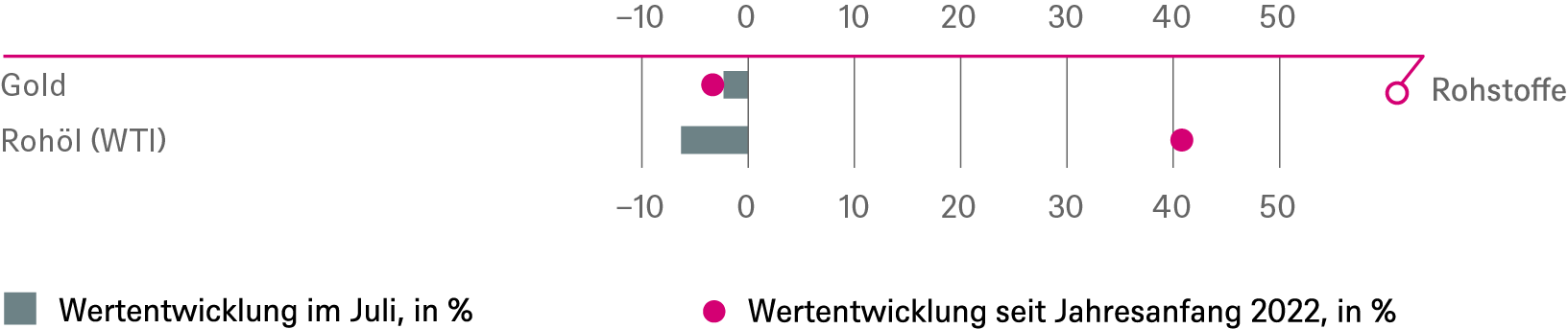

Vielleicht ist die Erklärung für die jüngsten Entwicklungen auf den Finanzmärkten etwas einfacher. Zumindest liegt dies nahe, wenn wir neben den Aktien- und Anleihemärkten auch die Entwicklung an den Rohstoff- und Devisenmärkten betrachten. Mit der wichtigen Ausnahme der Erdgaspreise ist die Preisrallye bei Rohstoffen weitgehend zum Stillstand gekommen. Die Rohölpreise handelten im Juli ziemlich orientierungslos und lagen zum Monatsende bei etwa 100 $ pro Barrel der Sorte Brent, verglichen mit ihrem Höchststand im März von fast 140 $. Unterdessen beendete Gold den Monat in etwa dort, wo er begonnen hatte, und die meisten Agrarrohstoffe haben sich seitwärts entwickelt. Im Gegensatz dazu erholten sich die Preise für Industriemetalle in der vergangenen Woche, nachdem sie von Juni bis in die erste Julihälfte hinein stark nachgegeben hatten.

Rohstoffe – vor allem solche wie Rohöl und Kupfer, die in einer Vielzahl verschiedener Sektoren verwendet werden – haben eine besondere Bedeutung als Signalgeber für Markt- und makroökonomische Prognosen. Das liegt daran, dass sich die Preise in der Regel nicht sehr lange von physischen Angebots- und Nachfrageüberlegungen abkoppeln können. Fehlentwicklungen des Marktes in die eine oder andere Richtung korrigieren sich in der Regel von selbst, und je größer der vorangegangene Preisausschlag war, desto weniger neue Informationen sind nötig, um das Marktpendel zurückschwingen zu lassen.

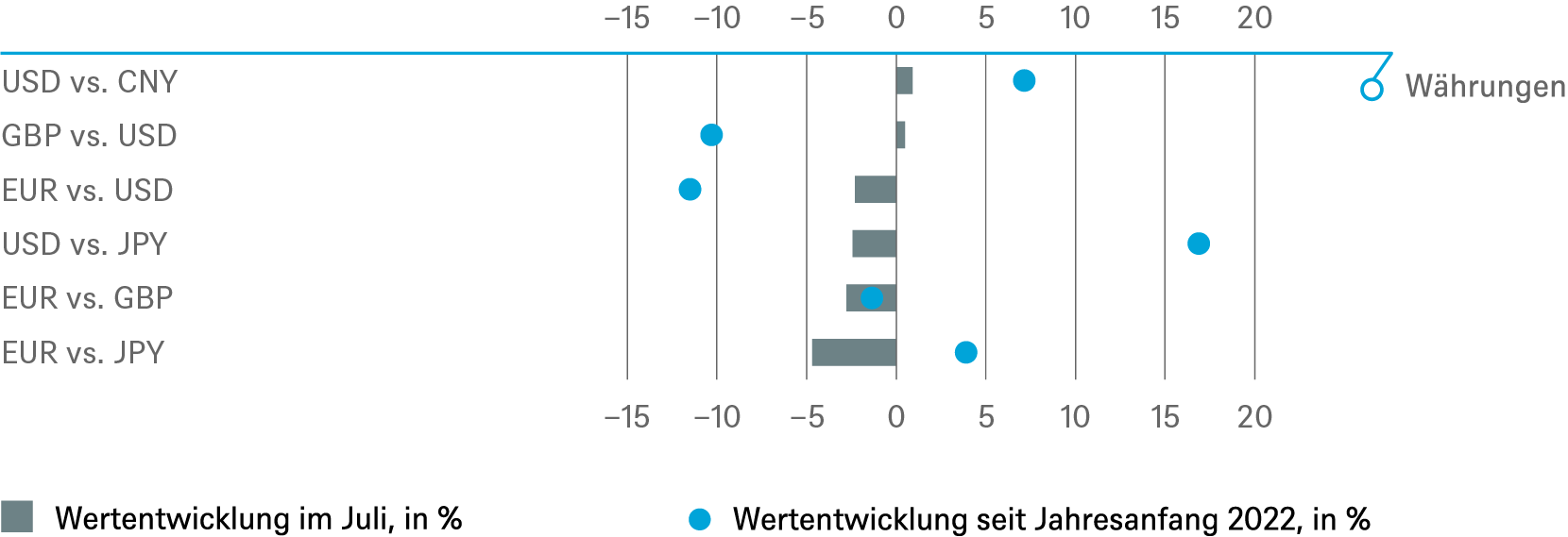

Dieselbe Logik gilt unserer Meinung nach wahrscheinlich auch für den Juli im Allgemeinen. Nehmen wir als weiteres Beispiel den Devisenmarkt. Gegenüber dem Euro stieg der Dollar Mitte Juli kurzzeitig über die Parität, bevor er bis zum Ende des Monats um etwa 2,7 Prozent nachgab. Für jede dieser Bewegungen kann man sich sicherlich eine ausgefeilte Geschichte ausdenken, was bestimmte Teile der Märkte zu einem bestimmten Zeitpunkt einpreisen oder nicht einpreisen, z. B. in Bezug auf Wachstum oder Arbeitsmarktdynamik und monetäre Reaktionsfunktionen. Eine plausiblere Interpretation ist, dass die Märkte in diesem Jahr unter einer gewissen Informationsüberlastung gelitten haben, und zwar nach (i) der Pandemie und all den Störungen, die sich daraus sowohl für die reale Wirtschaftstätigkeit als auch für die Erhebung von Wirtschaftsstatistiken ergaben[8]; (ii) dem größten Landkrieg in Europa seit 1945; (iii) dem Gerangel der Zentralbanken und anderer politischer Entscheidungsträger, wie sie auf diese Entwicklungen reagieren sollten.

Nach solch großen Veränderungen des Umfelds, in dem sich die Anleger befinden, dauert es in der Regel eine gewisse Zeit und bedarf einer Menge Lernprozesse, bis sich die Preise der verschiedenen Vermögenswerte anpassen.[9] Die meisten der jüngsten Muster, die wir im Juli gesehen haben, sollten unserer Meinung nach in diesem Sinne interpretiert werden: Das Marktpendel schwang im Juli zurück, um frühere Preisreaktionen, die mittlerweile übertrieben erschienen, wieder auszugleichen. Das mag wie eine schwache Grundlage für eine dauerhafte Rallye erscheinen, aber alles hängt von den künftigen Entwicklungen ab. Aus heutiger Sicht möchten wir nur darauf hinweisen, dass die ermutigenden Trends, die wir im Juli an den Aktienmärkten und bei den Preisen anderer risikoreicher Vermögenswerte gesehen haben, auch nicht für den Rest des Jahres extrapoliert werden sollten.

2 / Ausblick und Änderungen

Für die kommenden Wochen ist zu bedenken, dass die Liquidität saisonal bedingt niedrig sein dürfte, was Preisausschläge bei überraschenden Entwicklungen verstärken würde. Vor diesem Hintergrund und angesichts der vielen Unsicherheiten in Bezug auf Makroökonomie, Geldpolitik und Geopolitik, haben wir uns überwiegend taktisch zurückhaltend positioniert.

Die russischen Gaslieferungen bleiben ein Unsicherheitsfaktor, nicht nur für Europa. Da die globalen Versorgungsketten nach wie vor eng miteinander verknüpft sind, wären die Auswirkungen einer Rationierung von Erdgas, beispielsweise für die deutsche Industrie, weltweit zu spüren. Energieerpressung und der Versuch, politische und wirtschaftliche Instabilität in benachbarten Ländern zu säen, sind eine typische außenpolitische Taktik der Russischen Föderation, wohl seit dem Zusammenbruch der Sowjetunion und insbesondere seit Putins Machtantritt im Jahr 2000.[10] In zuvor bei der Versorgung bevorzugten Ländern, insbesondere in Deutschland, hat die russische Zwangsdiplomatie jedoch einen Schock ausgelöst. Dies hat bereits zu einer Vielzahl von Initiativen zur Senkung des Gasverbrauchs geführt. Wir gehen nach wie vor davon aus, dass der Kreml die gegenseitige Abhängigkeit weiterhin als Waffe einsetzen wird, um seine geopolitischen Ziele zu verfolgen und konkrete Zugeständnisse zu erreichen. Auf diese Weise hat er die Gasdiplomatie im postsowjetischen Raum, insbesondere gegenüber der Ukraine, üblicherweise eingesetzt.[11]

Das Ergebnis dürften geringere Gaslieferungen als üblich sein, und ein wiederholtes Drehen an den Hähnen verschiedener Gaspipelines, aber keine so langen Versorgungsunterbrechungen, die dann potentiell wirtschaftlich verheerende Rationierungsmaßnahmen für die europäische Industrie nach sich ziehen würden.

2.1 Anleihen

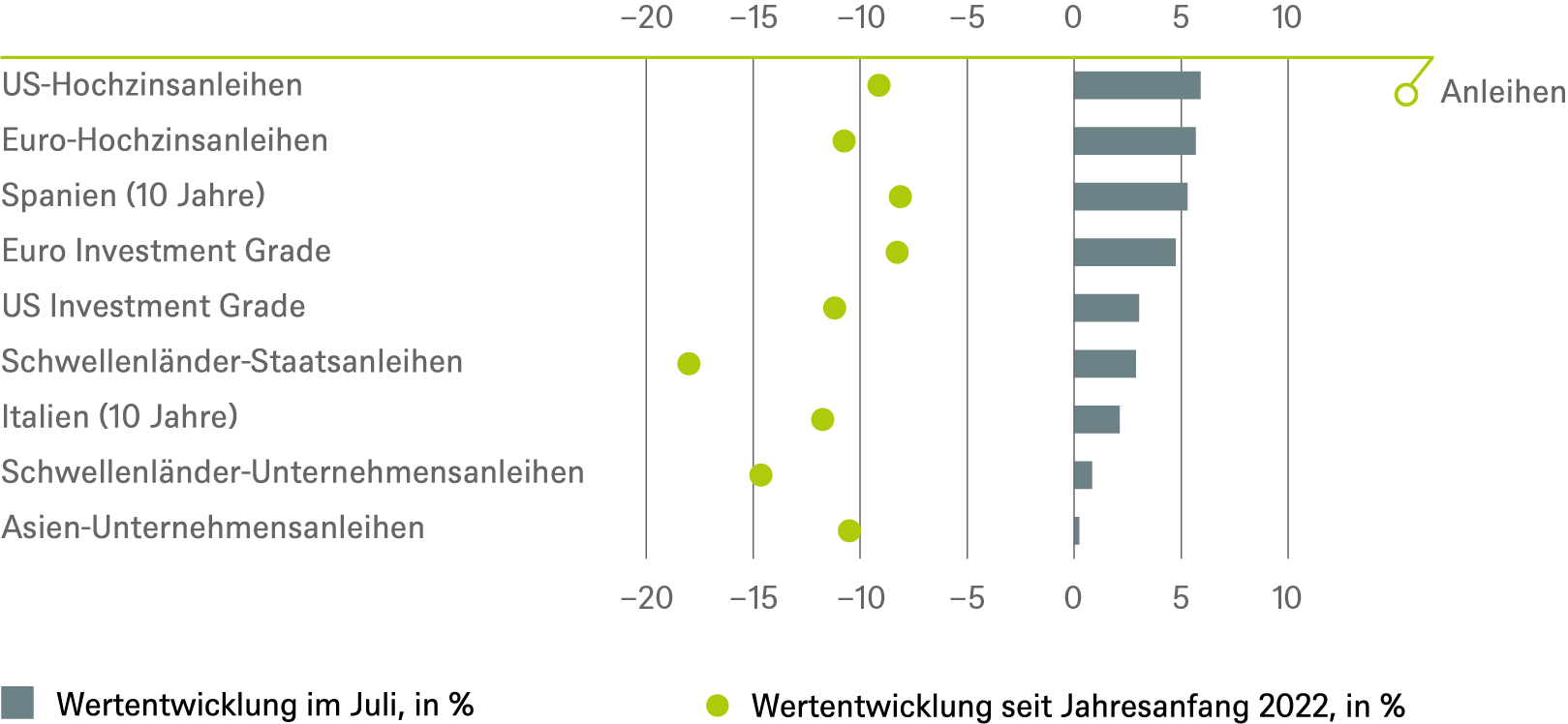

Nach der lang erwarteten Entspannung an den Kreditmärkten im Juli ist es schwieriger geworden, Schnäppchen zu finden. Derzeit halten wir taktisch viel von Euro-Hochzinsanleihen (high yield, HY), vor allem relativ betrachtet, da Mittel in den US-Dollar-HY-Markt und aus dem Euro-HY-Markt geflossen sind. Die Neuemissionen blieben im Juli in beiden Märkten deutlich unter dem üblichen Niveau. Im Gegensatz dazu sehen wir bei US-Investment-Grade-Anleihen nur wenig Aufwärtspotenzial, weder aus taktischer noch aus strategischer Sicht. Bei den Zinsen für Staatsanleihen sind wir kurzfristig eher neutral und langfristig skeptisch, da sich Zinserhöhungen abzeichnen. Insbesondere die Renditen zweijähriger deutscher Bundesanleihen spiegeln den von der EZB beabsichtigten Zinserhöhungspfad möglicherweise nicht vollständig wider. Auch in Bezug auf Italien nehmen wir eine vorsichtige Haltung ein, da der Wahlkampf gerade erst begonnen hat und der Ausgang der Wahl am 25. September noch ungewiss ist, wobei die Unsicherheit sowohl für positive als auch negative Überraschungen groß ist.

2.2 Aktien

Angesichts der nach wie vor angespannten Finanzlage, der Rezessionsängste, der Volatilität der Rohstoffpreise und der geopolitischen Spannungen nehmen wir eine ähnlich vorsichtige Haltung gegenüber Aktien ein, wobei wir in allen Regionen taktisch neutral eingestellt sind. Bei den Sektoren bevorzugen wir weiterhin das Gesundheitswesen aufgrund seiner defensiven Eigenschaften sowie den Energiesektor. Auch europäische Small Caps bleiben aus unserer Sicht auf dem aktuellen Bewertungsniveau attraktiv.

Neben sektoralen, stilistischen und regionalen Überlegungen möchten wir jedoch betonen, dass zum jetzigen Zeitpunkt eine detailliertere Analyse der einzelnen Unternehmen erforderlich ist. In fast allen Sektoren wird die Fähigkeit, die Margen zu schützen, indem man entweder die Ausgaben eindämmt oder zumindest die höheren Inputkosten weitergibt, wichtiger sein als je zuvor in den letzten 15 Jahren. Da die letzte Inflation auf einem so hohen Niveau in den meisten Industrieländern schon lange zurückliegt, ist es oft eine Frage der Einschätzung und des Lesens zwischen den Zeilen, welche Unternehmen dazu besser oder schlechter in der Lage sein werden, als andere Unternehmen im selben Sektor. Entscheidend ist derzeit also nicht nur, wie hoch die Gewinne im letzten Quartal verglichen zu den Analystenschätzungen waren. (Das vorläufige Gesamtbild sieht sowohl für die USA als auch für Europa auf der Grundlage der bisherigen Ergebnisse ganz gut aus, zumindest im Vergleich zu den davor bereits gestutzten Gewinnschätzungen.) Genauso wichtig ist, einzuschätzen wie nachhaltig sich die Gewinne bei anhaltendem Kostendruck erweisen werden. Die Preissetzungsmacht wird damit zum entscheidenden Gradmesser, an dem sich unserer Meinung nach in den kommenden Wochen und Monaten in fast allen Sektoren die Spreu vom Weizen trennen wird.

2.3 Alternative Anlagen

Bei Infrastruktur und Immobilien sind wir taktisch und strategisch weiterhin optimistisch, dass sie sich im aktuellen Inflationsumfeld gut entwickeln werden. Die derzeitigen globalen Unsicherheiten erfordern Anlagestrategien, die auf defensives Wachstum ausgerichtet sind: Schutz vor Abwärtsrisiken mit der Möglichkeit, inflationäre Aufwärtsbewegungen zu nutzen, beispielsweise durch Anpassung der Mieten über Eskalationsklauseln oder der Gebühreneinnahmen aus Infrastrukturanlagen. Rezessionsrisiken und sektorale Dynamiken innerhalb bestimmter Marktsegmente, wie z. B. Büroimmobilien, müssen jedoch sorgfältig beobachtet werden, besonders bei Investitionen in nicht börsennotierte Immobilien. Auch bei den Rohstoffen werden die Anleger, wie vorherig beschrieben, in den kommenden Monaten recht flink sein müssen.

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.07.2022

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Juni 2023 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Juni 2023 |

|---|---|---|

| Spanien (10 Jahre)[12] | ||

| Italien (10 Jahre)[12] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[12] | ||

| EUR-Hochzinsanleihen[12] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Juni 2023 |

|---|---|---|

| Covered Bonds[12] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[13] |

bis Juni 2023 |

|---|---|---|

| USA[14] | ||

| Europa[15] | ||

| Eurozone[16] | ||

| Deutschland[17] | ||

| Schweiz[18] | ||

| Vereinigtes Königreich (UK)[19] | ||

| Schwellenländer[20] | ||

| Asien ex Japan[21] | ||

| Japan[22] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[33] | ||

| Nebenwerte Europa[34] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis Juni 2023

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial