- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Der August fing einigermaßen hoffnungsvoll an, doch kippte jäh zur Monatsmitte.

- Hauptursächlich dürften erneut starke Schwankungen der Inflationserwartungen und der erwarteten Reaktionen der Zentralbanken gewesen sein.

- Es gibt vorerst wenig Anlass zu hoffen, dass das restliche Jahr weniger turbulent verlaufen wird.

1 / Marktüberblick

Der starken ersten Hälfte…

Von besonderem Erholungswert dürften diese Sommerferien für die meisten Anleger nicht gewesen sein. Es sei denn, sie sind erst Mitte August losgefahren und hatten seitdem keinen Zugang zu Marktdaten mehr gehabt. Der August war erneut ein Monat mit zwei Hälften. Er fing einigermaßen hoffnungsvoll an, da gute US-Arbeitsmarktzahlen bei gleichzeitig leicht rückläufigen Inflationszahlen dort und stark rückläufigen Ölpreisen die Hoffnung nährten, dass die Fed die Zügel doch nicht so stark anziehen müsse. Die Anleiherenditen stiegen nach ihrem starken Rückgang der Vormonate nur moderat, die Volatilität zumindest an den Aktienmärkten ging zurück und die Aktienmärkte selbst setzten ihren Aufwärtstrend fort. Der sich dann aber doch, wie bereits vorher von vielen vermutet, als Bärenmarktrally entpuppte, da die Aktienkurse genau ab Monatsmitte wieder den Rückwärtsgang einlegten, während es bei den Anleiherenditen gar nicht mehr schnell genug nach oben gehen konnte. So stiegen allein die 2-Jahres Bundrenditen im August um fast 100 Basispunkte und trugen damit ihren Teil dazu bei, dass dies Europas schlechtester Anleihemonat seit Jahrzehnten war[1]. Europäische Inflationszahlen, explodierende Gas- und Strompreise, maue Einkaufsmanagerindizes, fortwährend enttäuschende Nachrichten aus China, und vor allem immer lautere Stimmen der Zentralbanker kippten die Stimmung. Spätestens die Rede von Jerome Powell in Jackson Hole (25. bis 27. August), aber auch von EZB-Direktoriumsmitglied Isabel Schnabel brachten das Fass zum Überlaufen, indem sie den Anlegern die Hoffnung nahmen, die Zentralbanken könnten angesichts einer einknickenden Konjunktur den Zinserhöhungszyklus früher als gedacht stoppen oder gar revidieren. Die Flash-Inflationszahlen für die EU zum Monatsende für August halfen auch nicht weiter. Mit 9,1 Prozent erklommen sie ein neues Rekordhoch, fast die Hälfte der EU-Mitgliedsstaaten wies im August zweistellige Inflationszahlen aus. Und die Spitze dürfte noch nicht erreicht sein.

…folgte der Absturz in der zweiten Hälfte

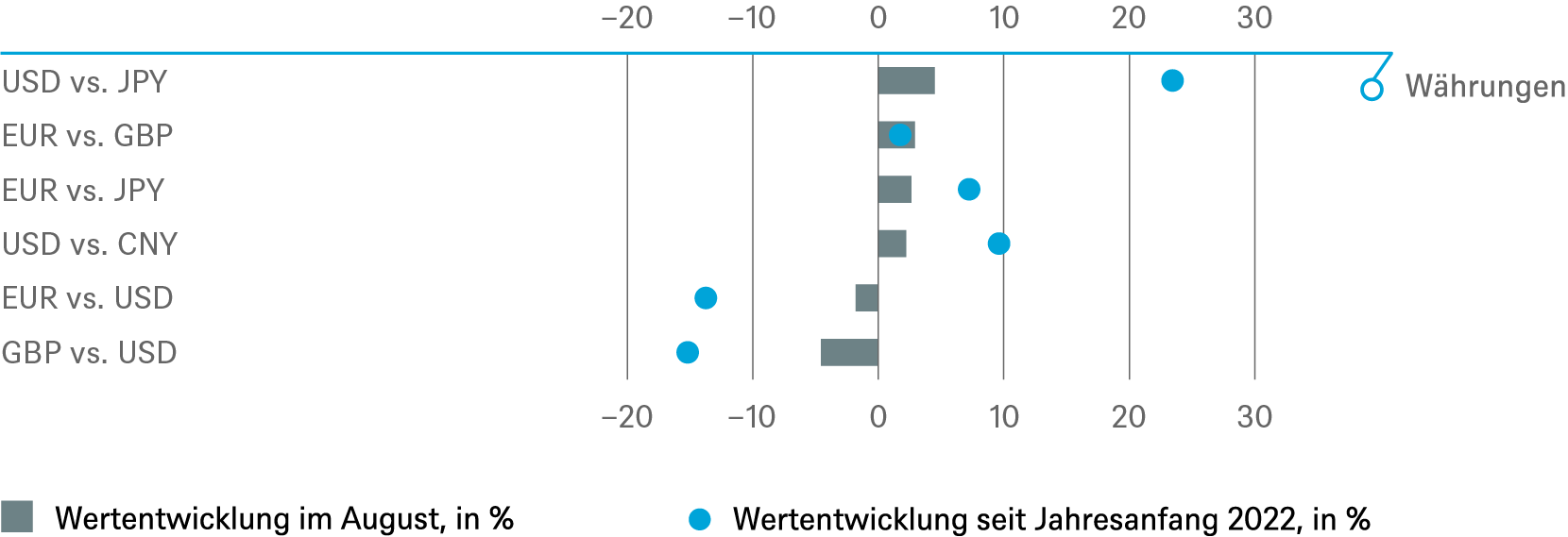

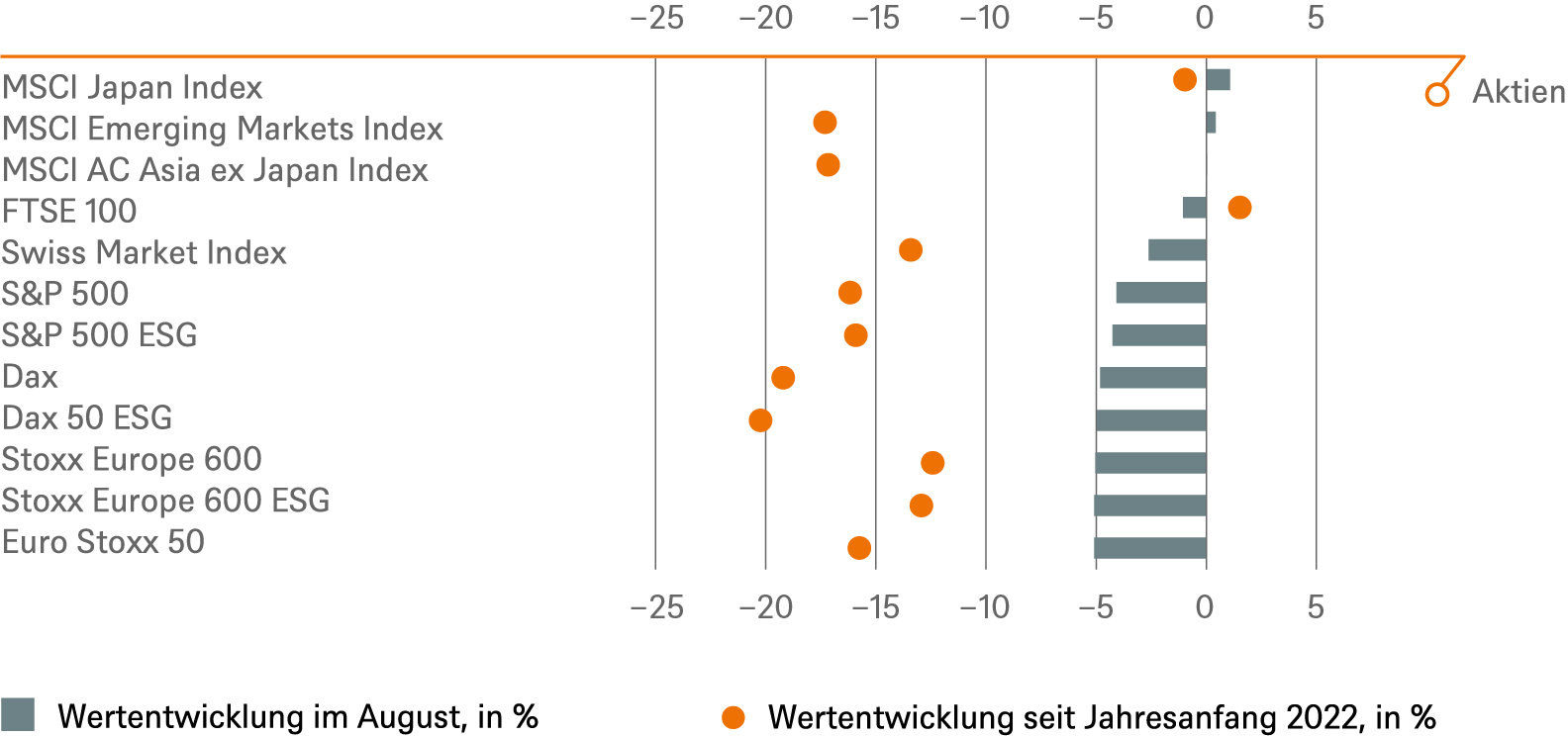

An den Finanzmärkten hieß das ein dickes Minus für die meisten Aktienmärkte (der Euro Stoxx 600 etwa verlor fünf Prozent, der MSCI AC World binnen elf Handelstagen mehr als sieben Prozent), mit Ausnahme einiger Schwellenländer, die in Summe (MSCI EM) sogar ein kleines Plus schafften. Bei den Sektoren büßten Internet- und Technologiewerte nach einem guten Monatsstart wieder stark ein, während die Energiewerte nach zweimonatiger Schwächephase den Markt wieder hinter sich ließen und als einziger Sektor im Plus abschnitten. Anleihen legten, ebenfalls nach einer zweimonatigen Korrektur in die andere Richtung preislich wieder den Rückwärtsgang ein, da die Renditen den Wörtern der Zentralbanker Folge leisteten. Auch der Währungsmarkt ließ sich im August mit Auffälligkeiten nicht lumpen. Der Euro fiel erstmals seit 2002 gegenüber dem Dollar wieder unter die Parität, während Yen und das britische Pfund auf die tiefsten Stände gegenüber dem Dollar seit mehreren Jahrzehnten fielen. Der Dollar-Index konnte seinen Aufwärtstrend somit fortsetzen, er hat dieses Jahr (DXY) bereits um satte 14 Prozent zugelegt.

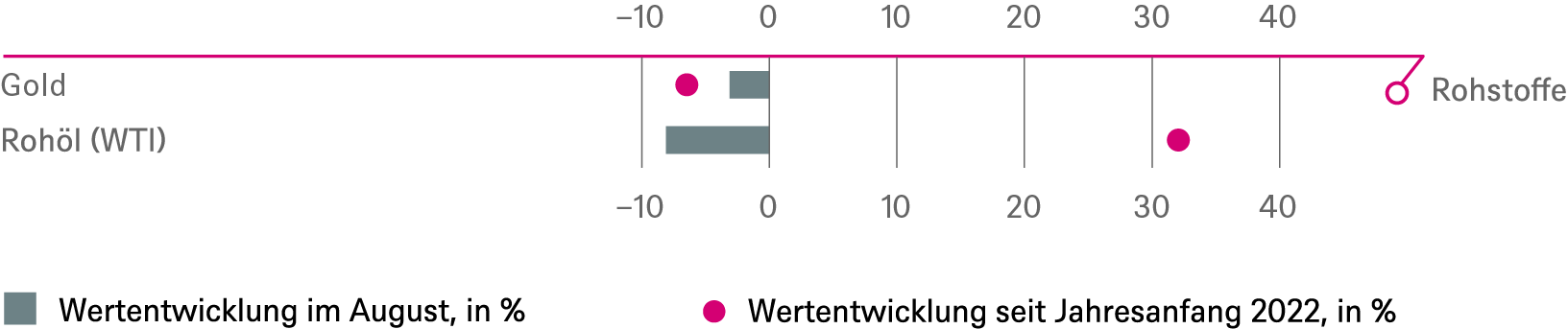

Den Turbulenzen an den Kapitalmärkten stand die Politik trotz „Sommerflaute“ kaum nach. Den nachhaltigsten Schrecken für Anleger dürften wohl die steigenden Spannungen rund um Taiwan erzeugt haben. Sollte die Situation hier wirklich eskalieren, könnte der Welt die nächste Stufe von, vorsichtig gesagt, Lieferkettenproblemen ins Haus stehen. So wir denn – energetisch – im Herbst und Winter nicht ohnehin mit anderen Problemen zu kämpfen haben werden. Bei so viel geopolitischer Spannung erstaunt es, dass auch Gold Federn lassen musste und über drei Prozent verlor. Ein Grund liefert jedoch wiederum der Kapitalmarkt: die realen US-Renditen[2] stiegen im August von 0,1 auf 0,7 Prozent. Das kommt bei Gold selten gut an.

2 / Ausblick und Änderungen

In dieser vierteljährlichen Ausgabe unserer Investment Ampel konzentrieren wir uns eher auf die strategischen als auf die taktischen Anlageaussichten, so wie sie am 18. August im Rahmen unseres CIO Days festgelegt wurden. Wir gehen davon aus, dass die hohe Inflation die großen Volkswirtschaften in den nächsten zwölf Monaten in eine leichte Rezession stürzen wird. Während sich die nominalen Konsumausgaben bisher als widerstandsfähig erwiesen haben, sind die realen Ausgaben bereits ins Stocken geraten. Wir sind überzeugt, dass sich die Zentralbanken auf die Bekämpfung der Inflation konzentrieren werden, selbst wenn dies mit einem wirtschaftlichen Abschwung verbunden ist. In Europa besteht nach wie vor das Risiko einer weiteren Verschlechterung der Energieversorgung, so dass der Inflationshöhepunkt noch vor uns liegen könnte, während es in den USA so aussieht, als hätte die jährliche Inflation ihren Höhepunkt bereits überschritten. Dennoch dürfte die Inflation, nicht nur aufgrund der Energie- und Lebensmittelpreise, sondern vor allem aufgrund der längerfristig zäherenden Preistreiber wie Löhne und Mieten uns noch länger beschäftigen. Daher gehen wir davon aus, dass die Fed die Zinsen bis zum dritten Quartal 2023 auf einen Endwert von 3,50 bis 3,75 Prozent anheben und an den Zinsen festhalten wird, es sei denn, die Arbeitsmärkte zeigen deutliche Anzeichen einer Abschwächung (nicht unser Basisszenario). Der Inflationsdruck und das Risiko einer Ent-Ankerung der Inflationserwartungen werden die EZB voraussichtlich dazu zwingen, die Zinssätze aggressiver anzuheben, als die Märkte derzeit erwarten, und zwar auf einen Einlagensatz von mindestens zwei Prozent bis September 2023. Im Fernen Osten schätzen wir das Risiko einer plötzlichen Kehrtwende der Bank of Japan (BoJ) als gering ein. In China stellen die strengen Maßnahmen der Null-Covid-Politik weiterhin ein Risiko für das Wirtschaftswachstum und die Lieferketten dar. Eine weitere Eskalation des Taiwan-Streits ist zwar derzeit unwahrscheinlich, stellt aber ein unkalkulierbares Risiko für unsere Wachstumsprognosen dar. Für die Aktienmärkte bedeutet dies ebenfalls ein begrenztes Aufwärtspotenzial, andererseits behalten sie ihre relative Attraktivität angesichts eines anhaltend inflationären Umfelds, das das Halten von Bargeld und vielen Anleihen unattraktiv macht.

2.1 Anleihen

Auch wenn wir die Rede von Jerome Powell in Jackson Hole nicht als Wendepunkt ansehen, so hat sie doch das Restrisiko, dass die Fed angesichts der nachlassenden Wirtschaftsdynamik in absehbarer Zeit in ihrer Zinspolitik umschwenkt, aus Sicht der Märkte weiter verringert. Auch EZB-Direktoriumsmitglied Isabel Schnabel nutzte Jackson Hole als Gelegenheit, um zu betonen, dass die Inflationsbekämpfung derzeit das vorrangige Ziel der EZB ist. Nachdem die Märkte in den Monaten Juni und Juli zu optimistisch (also eine weniger restriktive Zinspolitik erwartend) gewesen waren, begannen sie ab Anfang August, Anleihen niedriger zu preisen, im Einklang mit unserer Sichtweise. Der Hauptunterschied zwischen uns und dem Markt bleibt jedoch die Frage, ob die Fed schon in der zweiten Hälfte des Jahres 2023 mit Zinssenkungen beginnen wird, was wir nicht glauben.

Staatsanleihen

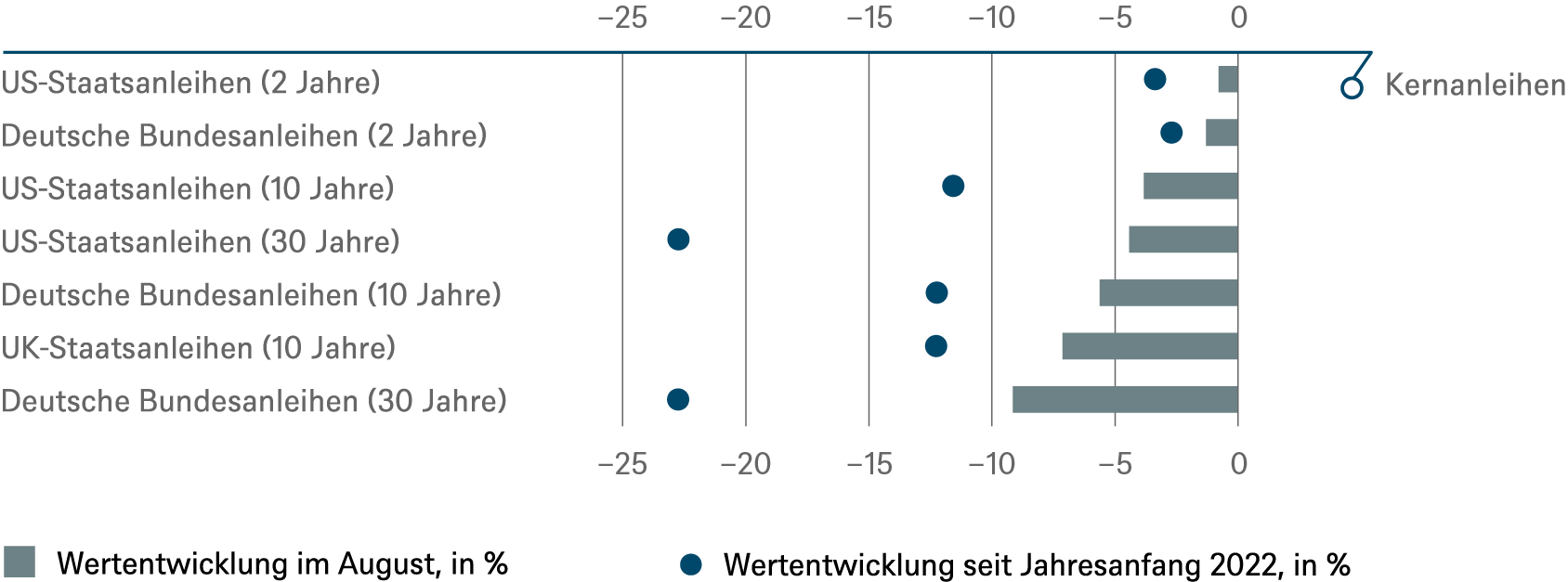

Wir glauben, dass die Inflation in den USA längerfristig über dem zwei-Prozent-Ziel der Fed verharren dürfte. Zusammen mit den erwarteten Auswirkungen der quantitativen Straffung[3] erwarten wir einen moderaten Aufwärtsdruck auf Staatsanleihen mit längeren Laufzeiten. Wir erwarten auch eine normalisierte Renditekurve (leichte Aufwärtsneigung). Abgeleitet vom TIPS-Markt (inflationsgeschützte Staatsanleihen) erwarten wir, dass sich die realen 10-Jahres-Renditen bei etwa 50 Basispunkten einpendeln werden (was auch ein wichtiger Faktor für unsere Aktienziele ist, da die realen Renditen ein guter Richtwert für die Opportunitätskosten von Aktien sind). Wir gehen davon aus, dass die Treasury-Renditen ihren zyklischen Höhepunkt bei 3,50 bis 3,75 Prozent erreichen werden, was deutlich über dem von uns errechneten inflationsneutralen Satz von 2,75 Prozent liegt. Der Anstieg der Renditen 2-jähriger US-Staatsanleihen wird durch die Erwartung einer Lockerung im Jahr 2024 begrenzt. Auf Sicht von zwölf Monaten ist daher mit einer inversen Renditekurve am sehr kurzen Ende und einer moderaten Versteilerung zu rechnen. Das Risiko ist eine Rezession ohne gleichzeitigen Rückgang der Inflation ("Stagflation"), was die Fed in eine Zwickmühle bringt.

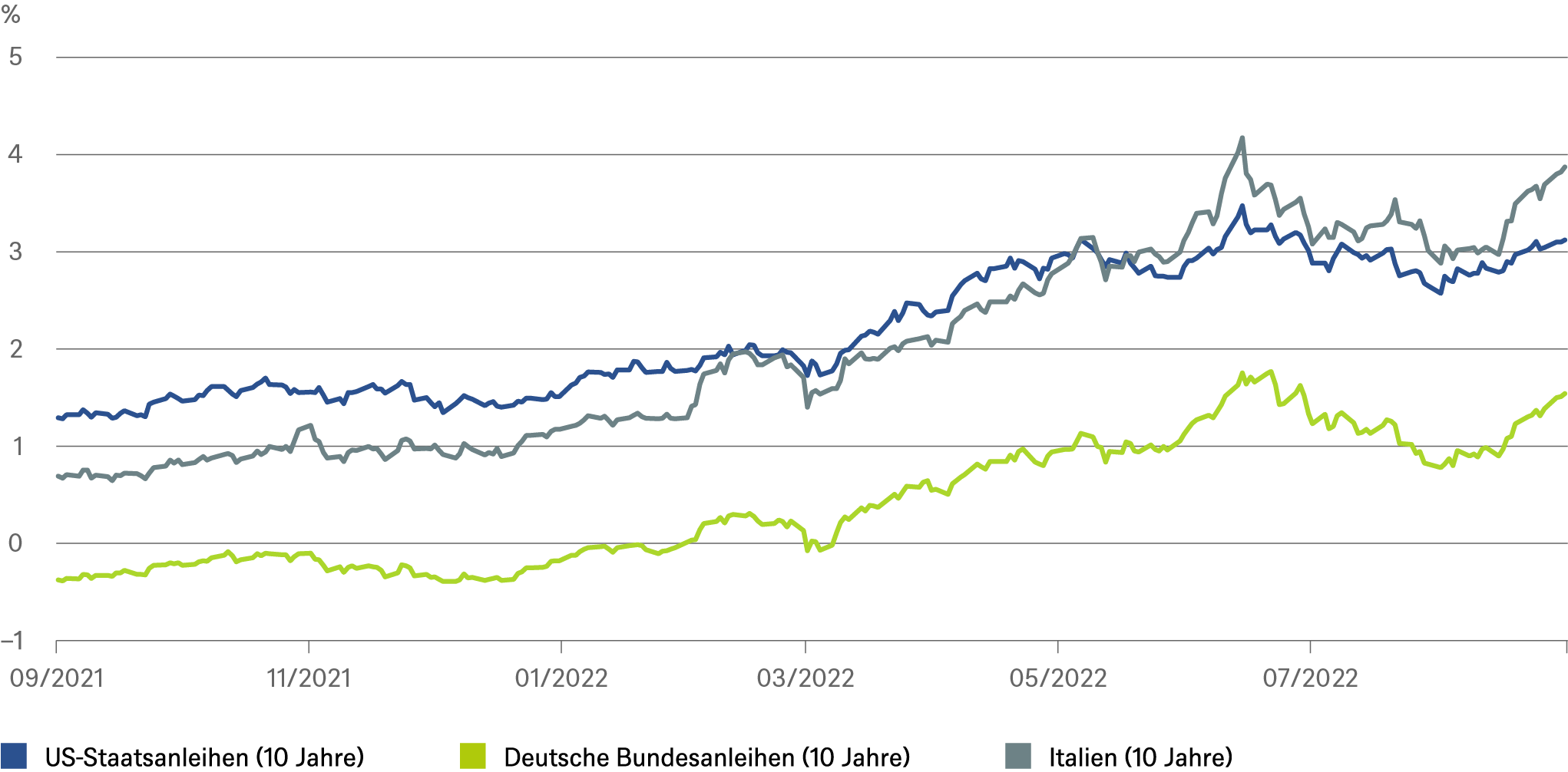

In Europa bleiben wir bei Bundesanleihen vorsichtig und erwarten höhere Renditen, als die Märkte einpreisen, insbesondere bei kürzeren Laufzeiten (allerding hat sich der Markt in den letzten beiden Wochen unseren Zielen bereits rasch angenähert). Da wir davon ausgehen, dass die EZB die Zinserhöhungen vorziehen wird, dürfte sich die Renditekurve aufgrund der moderaten Wachstumsaussichten abflachen. Wir rechnen damit, dass die 2-jährige Anleihe in einem Jahr bei 1,65, die 10-jährige bei 1,75 und die 30-jährige bei 1,85 Prozent liegen werden. Für die EU-Peripherie dürfte das neue Transmissionsschutzinstrument (TPI) dazu beitragen, die Risikoaufschläge italienischer und spanischer Staatsanleihen einzudämmen. Der Rücktritt des italienischen Premierministers Mario Draghi und ein vorsichtigerer Wachstumsausblick wirken sich negativ auf die Aufschläge aus. Wir gehen jedoch davon aus, dass es zu keiner nennenswerten Ausweitung mehr kommen wird.

Die Sommer-Erholung war nur von kurzer Dauer, die Renditen treibt es wieder nach oben

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.08.2022

Währungen – Euro versus Dollar Prognose 1,05

Wir glauben, dass die globale Konjunkturabschwächung und die Energiekrise den Euro unter Druck halten werden. Gleichzeitig dürfte das nominale Renditegefälle gegenüber dem Dollar in Zukunft wieder eine wichtigere Rolle spielen. Da wir der Meinung sind, dass die Renditedifferenz ihren Höhepunkt erreicht haben könnte, sollte dies den Euro in Zukunft unterstützen, was zu unserer neuen Prognose von EURUSD 1,05 führt. Auf 12-Monats-Sicht sehen wir eine leichte Erholung des britischen Pfunds (GBPUSD: 1,20) und eine noch leichtere weitere Abschwächung des Remninbi (USDCNY: 6,95) gegenüber dem Dollar.

Unternehmensanleihen

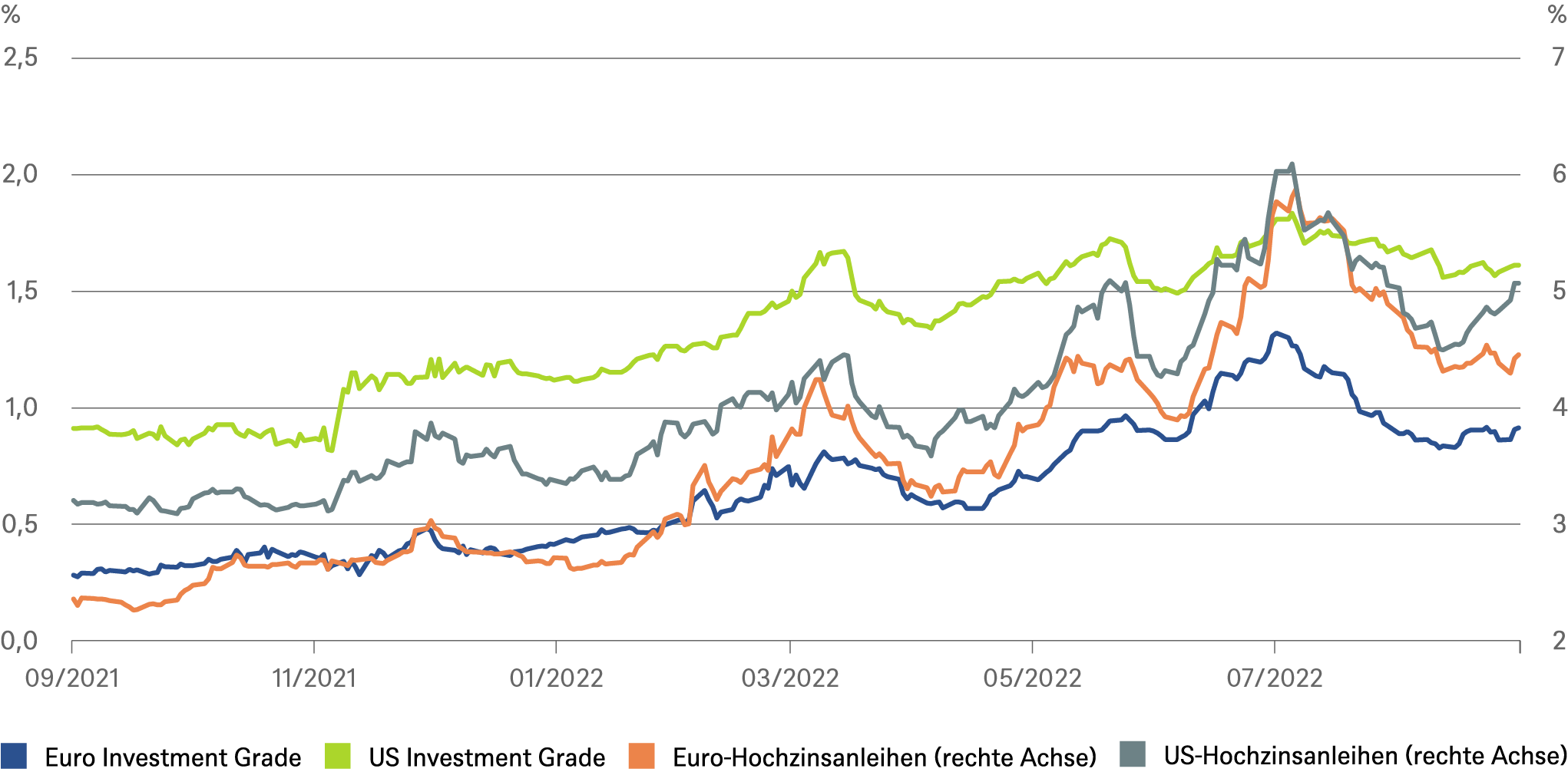

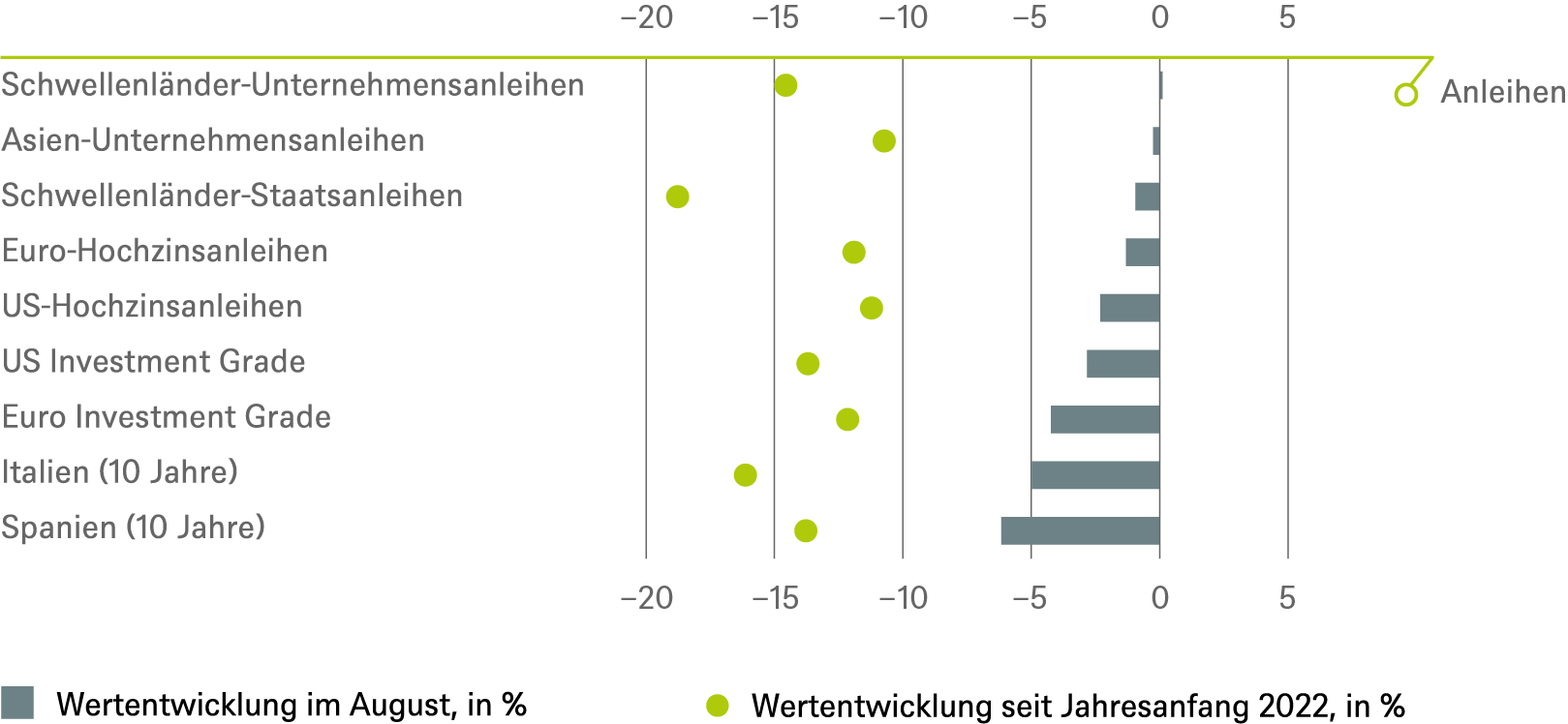

Wir gehen davon aus, dass der US-Investment-Grade-Markt (IG) für den Rest des Jahres verstärkt von strukturellen Problemen betroffen sein wird, darunter die anhaltende Inflation, geopolitische Spannungen und eine aggressivere Politik der Zentralbanken, sowohl beim Leitzins als auch bei der Bilanzverkürzung. Die Kreditfundamentaldaten bleiben in dieser Phase des Zyklus relativ stark, da die Unternehmen genug Zeit hatten, sich auf einen bevorstehenden Sturm vorzubereiten. Wir sehen leicht steigende Risikoaufschläge (Spreads) in Höhe von 150 Basispunkten über 12 Monate. Für Hochzinsanleihen beträgt unsere neue Indexspread-Prognose 500 Basispunkte. Angesichts der sich verdichtenden Rezessionsgefahren könnte es bei zyklischen Unternehmen mit geringerer Qualität zu einer gewissen Kreditverknappung kommen. Die Fundamentaldaten sind für diesen Teil des Zyklus gut, und wir erwarten einen Anstieg der Ausfälle auf eine immer noch historisch moderate Rate von 3,0 Prozent. In der Eurozone bleibt unsere Spread-Prognose für IG unverändert. Nach dem massiven Ausverkauf in der ersten Jahreshälfte werden die Aussichten wieder konstruktiv. Wir glauben, dass die Bewertungen die erwartete wirtschaftliche Eintrübung bereits hinreichend widerspiegeln. Ein weniger volatiles Marktumfeld und ein moderaterer Anstieg der risikofreien Zinssätze dürften ebenfalls unterstützend wirken. Bei europäischen Hochzinsanleihen sind wir ebenfalls konstruktiver geworden, da das Bewertungsniveau attraktiver geworden ist. Kurzfristig erwarten wir jedoch, dass die Volatilität hoch bleibt und die Spreads aufgrund der geldpolitischen und geopolitischen Unsicherheiten unter Druck bleiben werden.

Auch bei Unternehmensanleihen ist die Stimmung wieder vorsichtiger geworden

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.08.2022

Schwellenländer

Das globale Umfeld für Schwellenländeranleihen ist weiterhin von einer Vielzahl von Unsicherheiten geprägt. Viele Rohstoffexporteure haben sich als widerstandsfähig erwiesen. Starke Kreditfundamentaldaten im Unternehmensbereich mit robusten Barguthaben und geringem Verschuldungsgrad federn große Teile einer potenziellen Abschwächung ab. Wir bevorzugen HY gegenüber IG, da die wesentlich höheren Zinserträge die erwarteten Kreditverluste überkompensieren dürften.

2.2 Aktien

Die globalen Aktienmärkte haben in diesem Jahr eine ziemliche Achterbahnfahrt durchschritten. Die vorübergehende Sommerrallye wurde durch die Hoffnung der Märkte ausgelöst, dass die US-Notenbank Anfang 2023 ihre Zinserhöhungen bei etwa 3,75 Prozent einstellen könnte. Seit Anfang August ist der Markt jedoch in Bezug auf die Inflations- und Wachstumsaussichten wieder vorsichtiger geworden. Wir gehen davon aus, dass die Inflation hartnäckig hoch bleibt und in den kommenden Jahren deutlich über der Zielrate der EZB von zwei Prozent liegen wird. Daher werden die Markterwartungen einer Zinssenkung im Jahr 2023 unseres Erachtens enttäuscht werden. Wir glauben sogar, dass die Maßnahmen der Fed noch nicht in vollem Umfang auf die Wirtschaft und die Unternehmensgewinne durchgeschlagen haben. Wir gehen davon aus, dass eine leichte Rezession in den USA im ersten Halbjahr 2023 erforderlich sein wird, um die Verbraucherpreise zu dämpfen.

Der rasche Anstieg des Preisniveaus hat zu einer gewissen "nominalen Illusion" bei den makroökonomischen und Unternehmensdaten geführt. Wir prognostizieren für die nächsten zwölf Monate einen durchschnittlichen Gewinnanstieg von 0-5 Prozent. Dies mag im Widerspruch zur Historie stehen, da Konjunkturabschwünge in der Regel zu zweistelligen Gewinnrückgängen geführt haben. Real dürfte der Gewinn pro Aktie in den nächsten zwölf Monaten jedoch tatsächlich sinken, was mit unserem Makroszenario vereinbar ist.

Darüber hinaus dürften die Rohstoff- und Energiepreise aufgrund des Klimawandels, unzureichender Investitionen in neue Kapazitäten und zunehmender geopolitischer Spannungen für einen längeren Zeitraum auf einem hohen Niveau bleiben. Infolgedessen ist die Herstellung von Gütern teurer geworden und hat einen Prozess der Veränderung relativer Preise in der gesamten Weltwirtschaft ausgelöst. Die erforderliche Anpassung der Gewinnspannen der Unternehmen und der Verbraucherpräferenzen ist bei weitem noch nicht abgeschlossen und führt zu zusätzlicher Unsicherheit bei unseren Gewinnschätzungen.

Unsere aktualisierten Indexziele für September 2023 (S&P 500: 4.200 / DAX 14.400) zeigen nur ein geringes Renditepotenzial gegenüber den aktuellen Niveaus. Kurzfristig sehen wir ein Abwärtsrisiko für den S&P 500, da es sehr ungewöhnlich wäre, dass der Markt seinen Tiefpunkt erreicht, während die Fed noch an der Zinsschraube dreht. Unsere Marktmodelle zeigten, dass die Volatilität und die Realzinsen Mitte August auf ein normalisiertes Niveau zurückgegangen waren. Daher halten wir am 18-fachen Kurs-Gewinn-Verhältnis (basierend auf den Gewinnen der letzten zwölf Monate) für den S&P 500 fest, ein nur etwas höheres Niveau, auf das, auf dem der Markt derzeit notiert. Auch wenn die sich abzeichnende Rezession in den USA nur von kurzer Dauer sein könnte, ist es unserer Meinung nach noch zu früh, um über sie hinwegzusehen. Wir befürchten, dass die folgende Erholungsphase schwach ausfallen und aufgrund der bereits hohen Gewinnspannen nur ein begrenztes Gewinnwachstum generieren könnte.

DAX und Stoxx 600 werden weiterhin mit Rekordabschlägen gegenüber dem US-Markt gehandelt, obwohl Europa zwischenzeitlich beträchtliche Fortschritte beim Umgang mit reduzierten Gaslieferungen gemacht hat. Die Bewertungen sind zwar attraktiv, aber wir halten uns mit einer allzu optimistischen Einschätzung europäischer Aktien zurück, da höhere Energiepreise, steigende Zinsen und sinkende Reallöhne das makroökonomische Umfeld in den Wintermonaten voraussichtlich verschlechtern werden.

Mit Blick auf Japan stellen wir fest, dass der schwächelnde Yen zum wichtigsten Markttreiber geworden ist. Wir würden die Rückkehr inländischer Anleger auf den japanischen Markt und ein besseres Wachstum in China als Voraussetzung für eine konstruktivere Sichtweise betrachten.

In Bezug auf China sind wir nach wie vor besorgt über die vollen Auswirkungen der Immobilienkrise und sehen keinen klaren Ausweg aus der Null-Covid-Politik. Die zunehmenden Spannungen zwischen den USA und China werfen langfristig die Frage auf, wie die westlichen Volkswirtschaften ihre Abhängigkeit vom Handel mit China verringern können.

In Bezug auf die Sektoren nehmen wir keine Änderungen vor, wobei wir die Sektoren Gesundheitswesen und Energie übergewichten und den Immobiliensektor untergewichten.

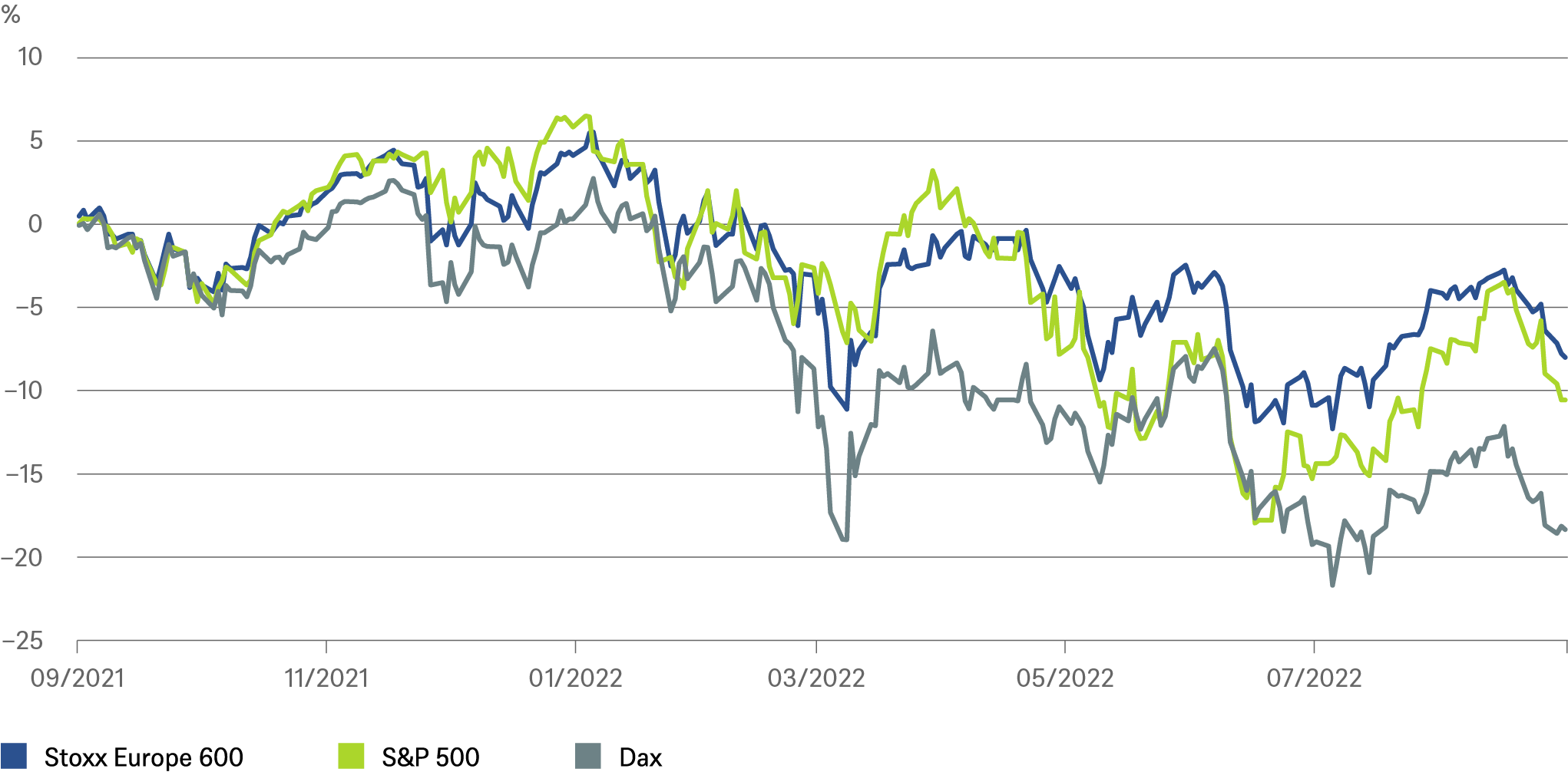

Ein Monat der zwei Hälften – es war wohl doch nur eine Bärenmarktrally

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.08.2022

2.3 Alternative Anlagen

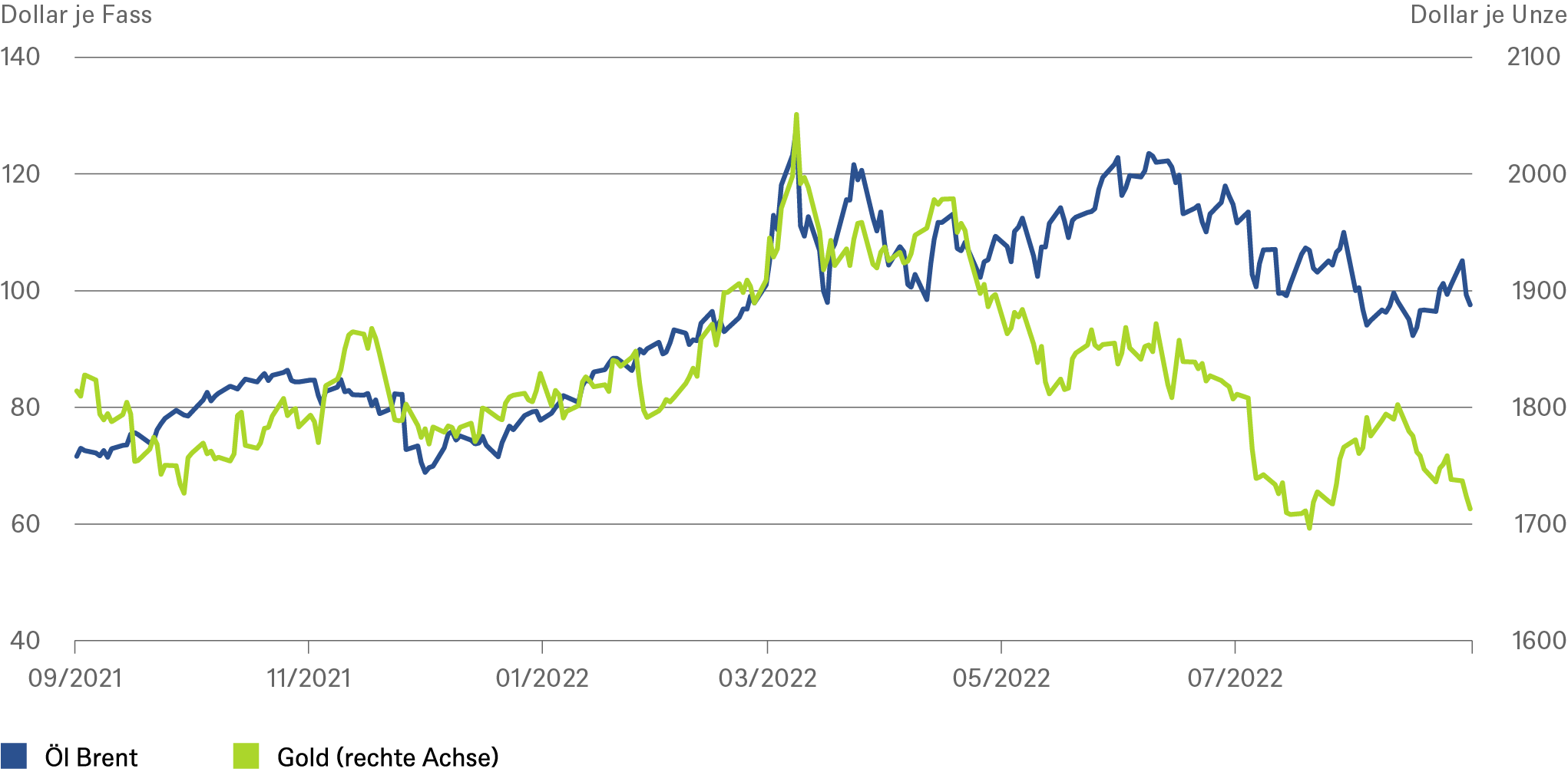

Für Gold erwarten wir bis zum dritten Quartal 2023 einen Preis von 1.875 Dollar je Unze, da die Nachfrage in den nächsten zwölf Monaten wieder steigen dürfte, wenn die Zinsen stabiler werden und die Fed sich auf beide Aspekte ihres Doppelmandats konzentriert. Auch die hohen geopolitischen Risiken dürften unterstützend wirken. Unsere Prognose für Brent liegt bei 100 USD je Barrel, also einem recht stabilen Preis von hier an. Das gedämpfte globale Wachstum dürfte auf 12-Monats-Sicht einen deutlichen Preisanstieg verhindern. Während Zinssätze und Rezessionsängste ein Risiko für viele alternative Anlageklassen darstellen, sind die Fundamentaldaten im Großen und Ganzen solide - wir bevorzugen nach wie vor Infrastruktur gegenüber Immobilien.

Gold kann weder von den geopolitischen Spannungen noch den Marktturbulenzen profitieren

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.08.2022

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.08.2022

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Sep 2023 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Sep 2023 |

|---|---|---|

| Spanien (10 Jahre)[4] | ||

| Italien (10 Jahre)[4] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[4] | ||

| EUR-Hochzinsanleihen[4] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Sep 2023 |

|---|---|---|

| Covered Bonds[4] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[5] |

bis Sep 2023 |

|---|---|---|

| USA[6] | ||

| Europa[7] | ||

| Eurozone[8] | ||

| Deutschland[9] | ||

| Schweiz[10] | ||

| Vereinigtes Königreich (UK)[11] | ||

| Schwellenländer[12] | ||

| Asien ex Japan[13] | ||

| Japan[14] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[25] | ||

| Nebenwerte Europa[26] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis Sep 2023

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial