- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Nach dem turbulenten März bot der April etwas Zeit, um die Ereignisse zu verdauen

- Insgesamt gewannen die Anleger etwas Zuversicht zurück, doch Anfang Mai kehrte die Nervosität zurück

- Anleger und Zentralbanken schauen vor allem nervös auf die Inflationszahlen, die Entwicklung des Bankensystems und auf die Wirtschaftsaktivität. Wir rechnen weiter mit einem Durchlavieren von Wirtschaft und Märkten dieses Jahr

1 / Marktüberblick

1.1 Auf ruhigen April folgt ein nervöser Mai

Zum ersten Mal seit Jahrzehnten hat Hessen seinen Schülern (und damit indirekt auch deren Eltern) nicht nur zwei, sondern gleich drei Wochen Osterferien gewährt. Das Timing hätte für die Frankfurter Finanzwelt nicht besser sein können, denn der April erwies sich als sehr ruhig, fast langweilig vor allem im Vergleich zum März. Die Volatilität war in fast allen Anlageklassen rückläufig, die Märkte bewegten sich seitwärts, und selbst an der politischen Front war es ein relativ ruhiger Monat. Trotzdem gingen die US-Bankenprobleme von Anfang März nicht spurlos an den Märkten vorbei. Obwohl breit gestreute Aktienindizes, einschließlich des S&P 500, den April deutlich höher als kurz vor Beginn der Bankenkrise schlossen, notieren US-Bankenindizes (wie beispielsweise der KBW-Bankenindex) immer noch fast ein Drittel unter ihrem Vorkrisenniveau. Anleiherenditen jedoch erholten sich nie vollständig von den Problemen im März, ebenso wenig wie die impliziten Marktprognosen für die Leitzinsen der Fed und der EZB. Und Gold, als traditionelle Krisenwährung, näherte sich einem neuen historischen Höchststand. Für diese Entwicklung gibt es drei Erklärungen. Erstens, die Märkte glauben, dass die Probleme im Bankensektor zu einer Verschärfung der Kreditbedingungen beitragen werden. So dass die Zentralbanken die Inflation nicht mehr allein durch Zinserhöhungen bekämpfen müssen. Zweitens bereitet die Rezession dem Markt allmählich mehr Sorge als das Inflationsrisiko. Drittens könnte der Markt zum Teil auch weitere systemische Bankenprobleme einpreisen, die zu sofortigen Maßnahmen – geldpolitische Lockerung - der Zentralbanken führen könnten. In Anbetracht der Tatsache, dass die verschiedenen Szenarien weniger optimistisch sind, könnte das Hauptszenario der Marktteilnehmer näher an den Projektionen der Zentralbanken liegen, als es scheint. Denn seit Anfang Mai ist die Diskrepanz zwischen den, von den meisten als recht restriktiv angesehenen, Äußerungen der Federal Reserve (Fed) und der Europäische Zentralbank (EZB) nach ihren letzten Sitzungen und den, eher lockeren, Zinseinschätzungen des Marktes auffällig.

1.2 Die wichtigsten Kursschwankungen im April

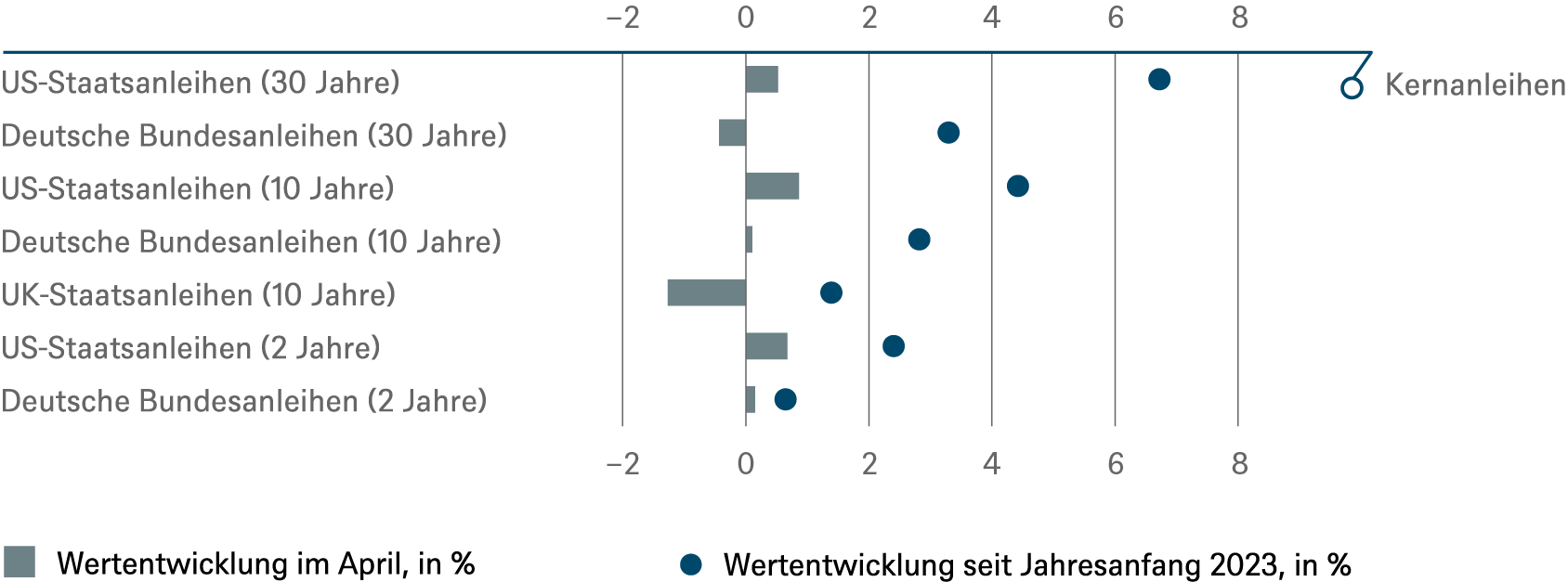

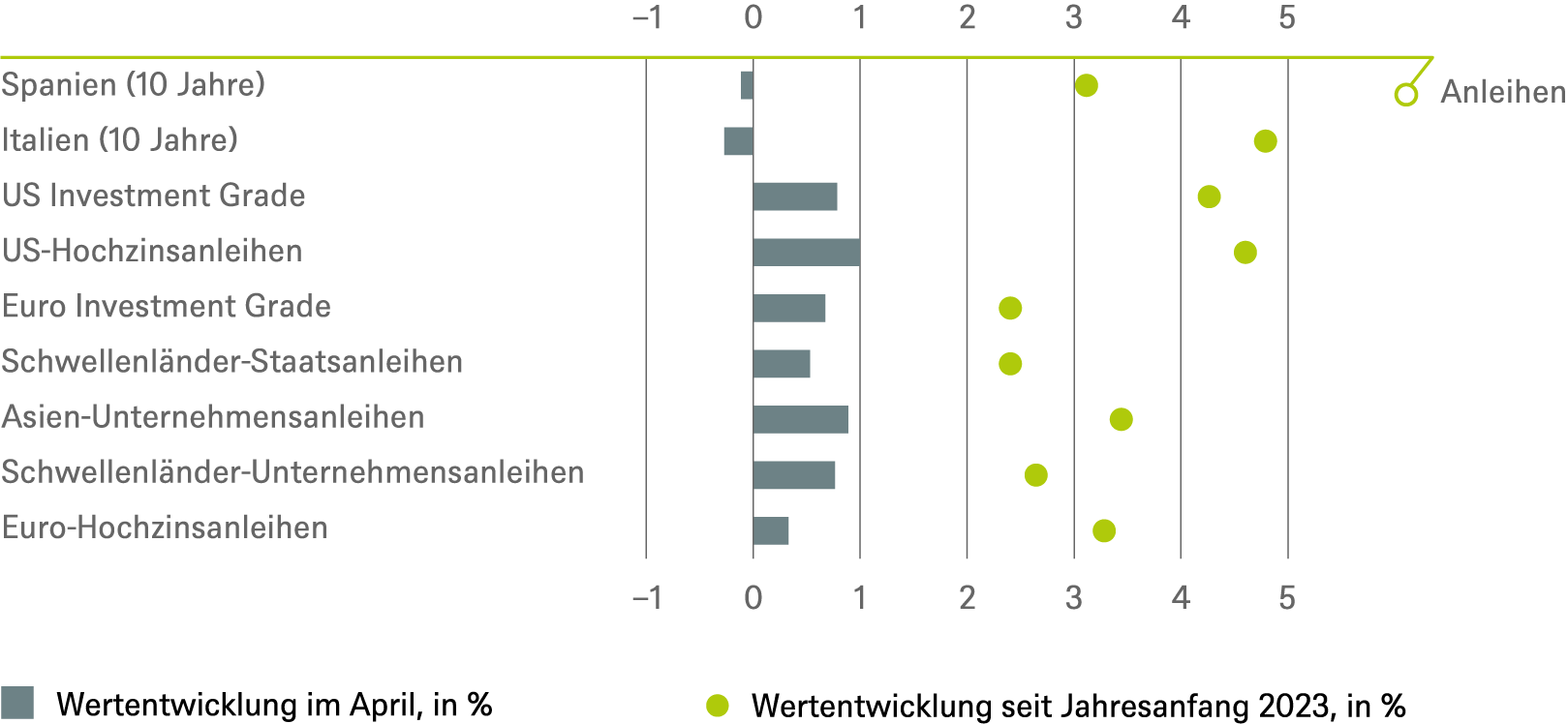

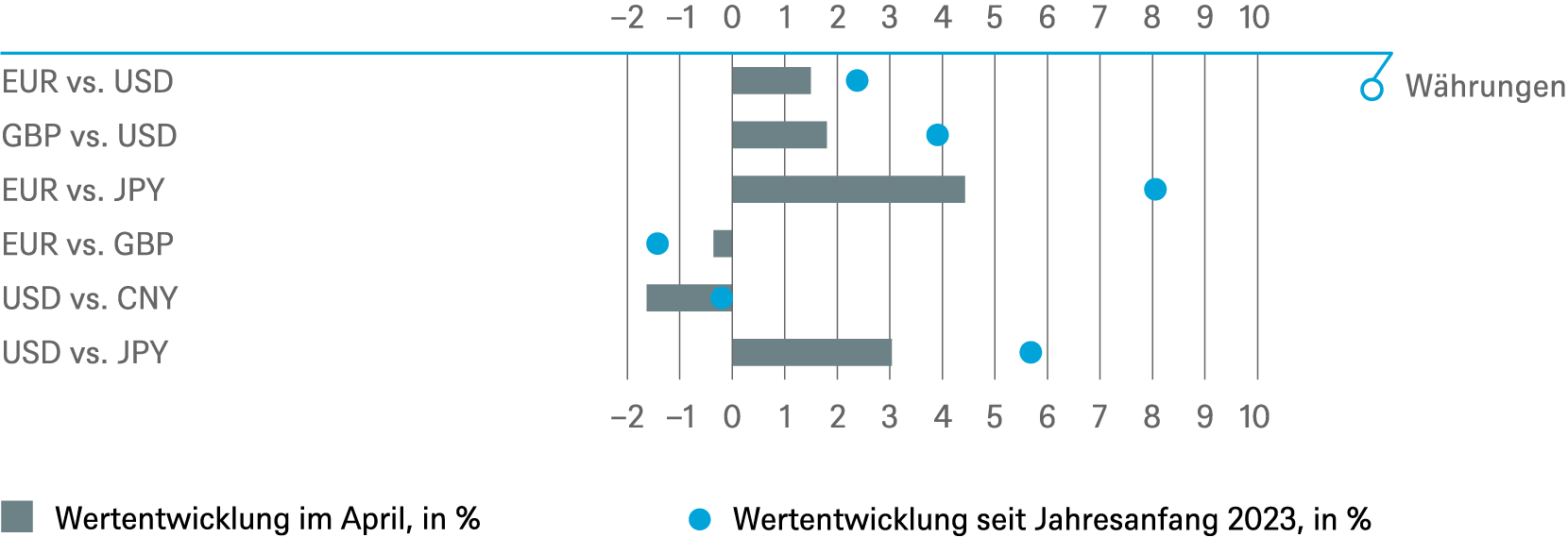

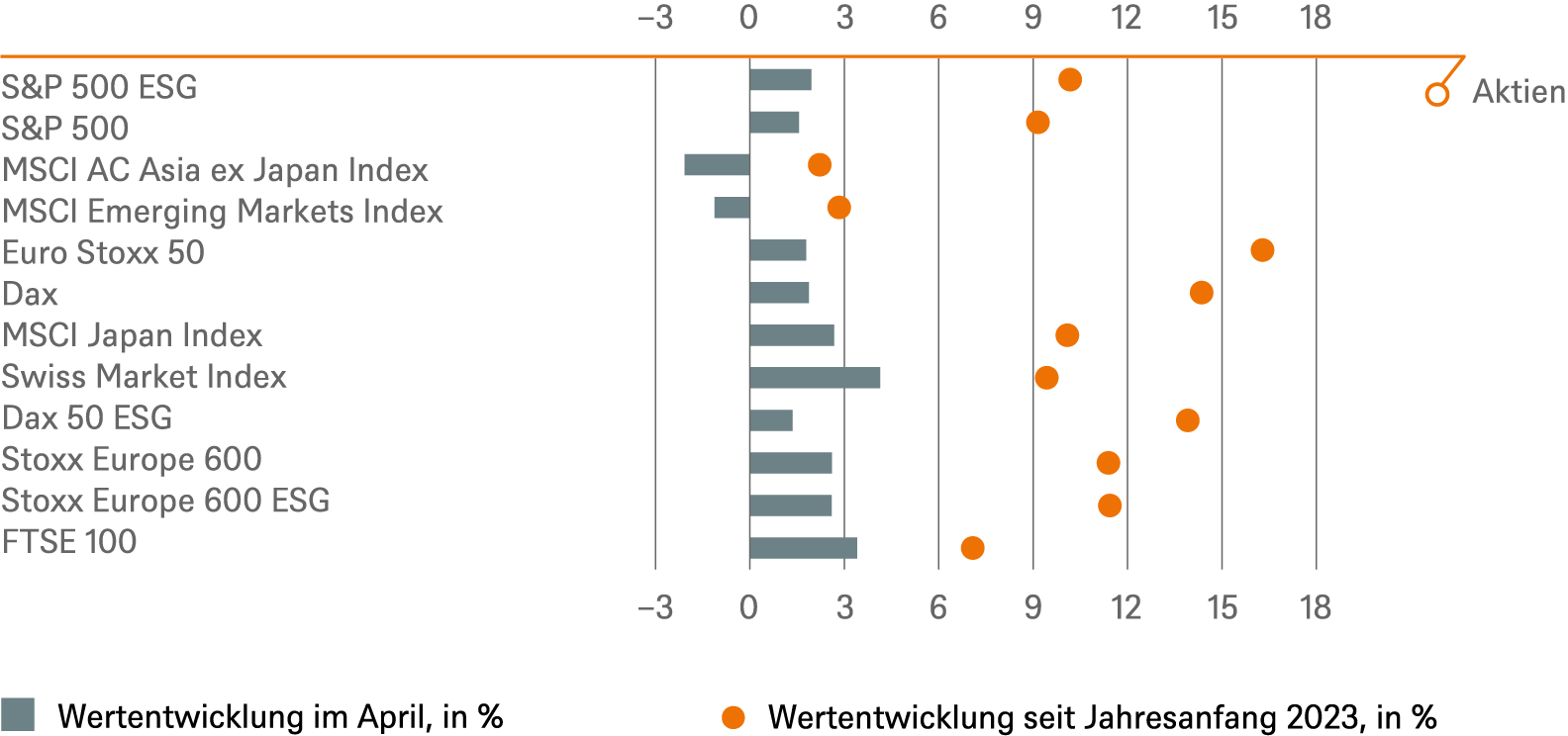

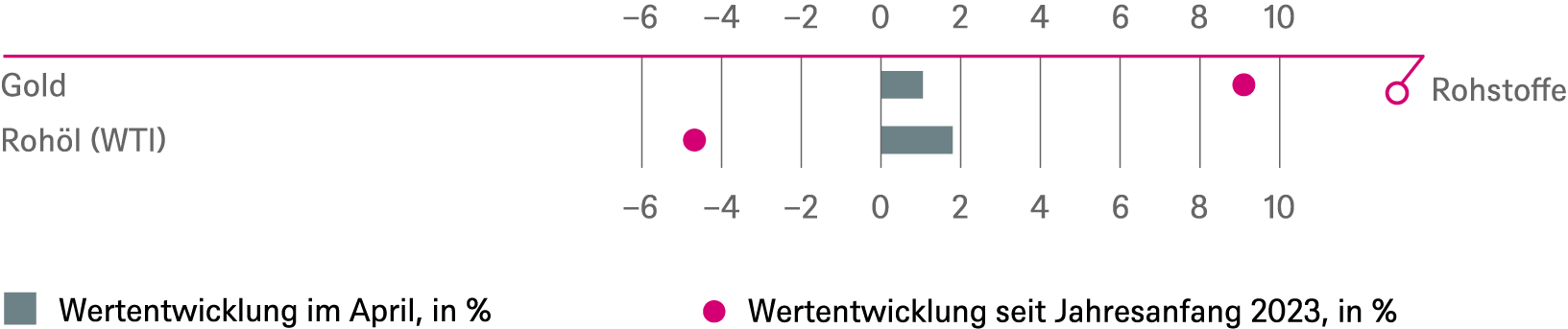

Der April verlief in zweierlei Hinsicht im Sinne der Anleger: wenig Volatilität gepaart mitpositiven Renditen für viele Anlageklassen. Dies gilt insbesondere für Aktien von Industrieländern, wo der Nikkei um 2,9 Prozent, der Stoxx 600 um 2,6 Prozent und der S&P 500 um 1,6 Prozent zulegten. Schwellenländer schnitten weniger gut ab, der MSCI EM Index verlor -1,1 Prozent. Anhaltende Spannungen zwischen China und den USA und eine weniger dynamische Wiedereröffnung in China überschatteten die neuen Initiativen Pekings zur Unterstützung der Wirtschaft. Während Staatsanleihen in Europa und den USA leichte Verluste verzeichneten, legten Unternehmensanleihen etwas zu; Hochzinsanleihen notiert in EUR und USD verzeichneten jeweils ein Plus von 0,8 Prozent. Bei Rohstoffen schnitten Edelmetalle stark ab (Gold +1,1 Prozent, Silber +4,0 Prozent und Platin +8,3 Prozent), Industriemetalle und Energieträger dagegen weniger (Kupfer verlor 5,5 Prozent, Brent verlor 0,3 Prozent und europäisches Erdgas wurde um beachtliche 19 Prozent günstiger). Der japanische Yen verlor 2,5 Prozent gegenüber dem US-Dollar - die schlechteste Entwicklung unter den G10-Währungen.

2 / Ausblick und Änderungen

"Datenabhängig" wird das Leitprinzip der Fed in den kommenden Monaten sein, wie sie den Anlegern nach ihrer Sitzung am 3. Mai mitteilte. Und wenn die US-Zentralbank nicht mehr so sicher ist, wie es mit der Inflation, den Arbeitsmärkten und der Wirtschaft weitergehen soll, dann kann man es den Anlegern nachsehen, wenn sie ähnlich auf Sicht fahren. Für Investmentportfolios bedeutet das: vorsichtig bleiben, auf verschiedene mögliche Entwicklungen vorbereitet sein und am besten keine Einzelwetten eingehen. Wir gehen nach wie vor von einer leichten Rezession in den USA und keiner Rezession in Europa aus, wobei die Inflationsraten insbesondere in Europa zwar zurückgehen, aber immer noch recht hoch bleiben. Die Berichtssaison hat nicht dazu beigetragen, eine klare Richtung vorzugeben. Daher glauben wir, dass die Märkte sich an den Daten entlanghangeln müssen, um Inflationsängste, Rezessionsängste und US-Bankenängste - ebenso wie die lautstarke Debatte über die Schuldenobergrenze in den USA - zu beurteilen. Und das müssen auch die Zentralbanken tun.

2.1 Anleihen

Die Fed hat am 3. Mai die erwartete Zinserhöhung um 25 Basispunkte (bps) vorgenommen. Wie von uns erwartet, hat sie angedeutet, dass sie zwar eine Pause bei den Zinserhöhungen einlegen wird, jedoch tendenziell bereitsteht, geldpolitisch wieder restriktiver zu werden. Die Steilheit der Renditekurve der US-Staatsanleihen bleibt voraussichtlich unverändert, der erneute Stress im Bankensystem könnte sie aber steiler werden lassen. Die EZB folgte der Fed mit einer Anhebung um 25 Basispunkte, dies dürfte sicherlich nicht ihr letzter Schritt sein. Der Handel mit Bundesanleihen schwankte zwischen konjunkturdämpfenden Daten, anhaltenden Sorgen um US-Regionalbanken und positiver Stimmung für die Eurozone; auch die Zentralbanken behielt der Markt genau im Auge. Die Volatilität ging zurück. Wir bleiben gegenüber 10-jährigen deutschen Bundesanleihen neutral, haben aber kürzlich die 2-jährigen Bundesanleihen untergewichtet. Die Renditen sind seit Mitte April gesunken, aber die EZB hat bekräftigt, dass sie "noch einen weiten Weg vor sich hat" und dass dies „eine Reise sei, deren Ziel wir noch nicht erreicht haben“. Bei 10-jährigen italienischen Staatsanleihen (BTP) sind wir auf +1 gegangen, da die Wirtschaftspolitik der Regierung weiterhin positiv überrascht. Der Risikoaufschlag zu den Renditen der Bundesanleihen weist eine geringe Volatilität auf. Höhere Renditen bieten zwar eine gute Verzinsung, verringern aber auch die langfristige Schuldentragfähigkeit Italiens. Beim Risikoaufschlag (Spread) für 10-jährige spanische Anleihen bleiben wir bei +1. Die Spreads sind relativ stabil, wobei die Unterstützung durch die Mechanismen der Eurozone und der EZB die Staatsanleihen im Allgemeinen robuster macht. In Japan deuten die Ergebnisse der dritten Runde der Lohnverhandlungen (bekannt als "Shunto"-Frühjahrslohngespräche) darauf hin, dass die Gesamtlöhne um etwa 3,7 Prozent und die Grundlöhne um etwa zwei Prozent im Jahresvergleich steigen werden - die höchsten Ergebnisse seit etwa 30 Jahren. Die neue Führung der Bank of Japan (BoJ) durch Kazuo Ueda hat sich geldpolitisch bisher lockerer gezeigt als erwartet. Die BoJ wird eine "breit angelegte Überprüfung" ihrer Geldpolitik vornehmen, die jedoch ein bis anderthalb Jahre in Anspruch nehmen wird.

Investment-Grade-Anleihen

Euro Investment Grade (EUR IG) bleibt übergewichtet (+1). Die Primärmarktaktivität war im April saisonbedingt gering, was dem Sekundärmarkt zugutekam. Die Gewinne der Banken und die Gewinnsaison des ersten Quartals waren insgesamt solide und unterstützen eine Übergewichtung von EUR IG. Bei US IG bleiben wir neutral. Die jüngste Marktaktivität hat dazu geführt, dass verschiedene Szenarien für die Zukunft eingepreist wurden. Positiv ist, dass wir eine gute Gewinnsaison der Banken im ersten Quartal gesehen haben. Negativ, dass wir im Basisszenario von einer leichten Rezession in den USA ausgehen. Dazu kommen noch die Diskussionen um die Schuldenobergrenze.

Hochzinsanleihen

Wir sind bei Euro-Hochzinsanleihen übergewichtet, da die Wirtschaft im Großen und Ganzen solide bleibt. Wir bleiben neutral gegenüber US-Hochzinsanleihen.

Schwellenländer-Unternehmensanleihen

Wir haben asiatische Unternehmensanleihen wieder auf +1 heraufgestuft, da sich die Stimmung am asiatischen Anleihemarkt zusammen mit den makroökonomischen Aussichten verbessert hat. Die Gesamtfinanzierung Chinas bleibt stark, da die neuen Yuan-Kredite im März die Schätzungen übertrafen und die Exportdaten für März ebenfalls besser ausfielen als erwartet. Liquidität ist in der Region nach wie vor reichlich vorhanden, und da es an neuen Emissionen mangelt, bleibt die Nachfrage nach Anleihen von IG- und HY-Emittenten guter Qualität hoch. Wir gehen davon aus, dass es bald neue Emissionen geben wird, da sich die Aussichten für US-Leitzinsen stabilisiert haben.

Währungen

Wir sehen den Euro (EUR) gegenüber dem Dollar (USD) nach wie vor mit Aufwärtspotenzial, nicht nur, da der Dollar auf breiter Front schwach war. Neben der besseren Wirtschaftsdynamik der Eurozone sprechen auch die jüngsten Zentralbankentscheidungen für den Euro. Die Marktstimmung gegenüber dem britischen Pfund Sterling (GBP) hat sich deutlich verbessert. Aufgrund der relativ guten Wirtschaftsleistung des Vereinigten Königreichs und der restriktiven Haltung der Bank of England (BoE) sind wir gegenüber dem Dollar positiv für das Pfund, allerdings nicht mehr gegenüber dem Euro. Der japanische Yen (JPY) schwächte sich nach der enttäuschenden BoJ-Sitzung ab; wir sind daher beim USD gegenüber dem JPY short positioniert.

2.2 Aktien

Im ersten Quartal 2023 hat der globale Bankensektor zwei bekannte Marken verloren. Dennoch schlossen die globalen Aktienmärkte mit sechs Prozent im Plus. Da sich die Abflüsse von Einlagenkonten in Geldmarktfonds inzwischen deutlich verlangsamt haben, wurde unserer Meinung nach eine Systemkrise vermieden. Generell sind wir nach wie vor der Ansicht, dass die Bilanzen der europäischen und amerikanischen Banken über ausreichend Kapital und Liquidität verfügen. Angesichts der Turbulenzen erwarten wir für das zweite Quartal etwas strengere Kreditvergabebedingungen. Dies dürfte sich vor allem auf den Bausektor, den Arbeitsmarkt und die Investitionspläne auswirken.

Die US-Wirtschaft zeigt Anzeichen einer Verlangsamung, die auf eine moderate Rezession im Jahr 2023 hindeuten – was es der Fed ermöglicht, ihren Zinserhöhungszyklus bereits im Mai zu beenden. Darüber hinaus haben die gedämpften Wachstumsaussichten zu einem deutlichen Rückgang der 10-jährigen US-Renditen geführt, was die Bewertungen am breiten Aktienmarkt stützt, insbesondere bei Aktien mit langer Duration, die hauptsächlich im IT-Sektor (neutral) und im Kommunikationssektor (übergewichtet) zu finden sind.

Darüber hinaus sehen wir auf dem aktuellen Niveau kein Aufwärtspotenzial für US-Aktien. Stattdessen sehen wir ein gewisses Risiko, dass die Gewinne je Aktie im laufenden Jahr noch unter den Gewinnen des Vorjahres liegen könnten. Wir bestätigen unsere unveränderte relative Präferenz für Märkte außerhalb der USA – Europa, Schwellenländer, Asien – und für die sehr attraktiven Bewertungen europäischer Nebenwerte.

Der MSCI AC Real Estate Index umfasst eine Vielzahl von Marktsegmenten. Insgesamt entsprechen die aktuellen Bewertungsniveaus gerade den historischen Niveaus, liegen aber noch nicht darunter. Darüber hinaus ist der Refinanzierungsbedarf bei sich verdoppelnden Zinssätzen in den Analystenschätzungen noch nicht vollständig berücksichtigt. Wir bleiben im globalen börsennotierten Immobiliensektor daher untergewichtet.

Positiver sind wir beim Thema generative künstliche Intelligenz (GKI). Wir halten es für mehr als nur einen Hype und erwarten, dass diese neue Technologie Sektoren und Unternehmen für lange Zeit prägen wird. In der Berichtssaison für das erste Quartal haben viele Unternehmen GKI erwähnt, wenn es um ihre Wachstumsaussichten ging.

USA

Der US-Markt ist historisch gesehen nach wie vor recht teuer, weshalb die Zinssätze in diesem Markt eine große Rolle spielen. In dieser Hinsicht war die "restriktive Pause" der Fed keine große Erleichterung. Außerdem war die Berichtssaison zwar in Ordnung, aber der Ausblick vieler Unternehmen war wenig inspirierend. Wir bleiben neutral.

Europa

Die Märkte waren bis März positiv, doch scheinen sie in Europa – entgegen den hohen Erwartungen – eher auf negative Korrekturen eingestellt zu sein als in anderen Regionen. Die Wiedereröffnung Chinas wirkt sich weiterhin positiv auf die europäischen Aktienmärkte aus. Die Bewertungen haben sich von ihren Allzeittiefs etwas erholt, bleiben aber weiterhin mit einem starken Abschlag zu US-Aktien bewertet. Wir bleiben vorerst übergewichtet.

Deutschland

Die solide Berichterstattung für das erste Quartal und das Wirtschaftswachstum haben dem Markt geholfen, unterstützt durch wieder anziehende Exporte und eine höhere Automobilproduktion. Das Rezessionsrisiko in den USA hat zu kurzfristiger Unsicherheit geführt, und die geopolitischen Risiken bleiben bestehen. Unser Ausblick bleibt neutral.

Schwellenländer

Der globale Gegenwind lässt für die Schwellenländer (EM) nach. Der Dollar ist im Vergleich zum letzten Jahr schwächer, und es gibt mehr Klarheit über das Ende des Zinserhöhungszyklus der Fed. Die globale Exportschwäche bleibt ein Gegenwind, aber vieles davon ist bereits eingepreist. Die Bewertungen der Schwellenländer sind jetzt angemessen. Ein zyklischer Aufschwung ist in der zweiten Hälfte des Jahres 2023 möglich, wenn die prognostizierte Rezession in den USA tatsächlich milde und nicht schwerwiegend ausfällt. Hier ist Geduld gefragt. Wir sind in den Schwellenländern übergewichtet.

2.3 Alternative Anlagen

Während Gold Anfang Mai fast ein neues historisches Hoch erreichte und Öl weiter nachgab, trat eine andere alternative Anlageklasse in den Vordergrund. Die Anleger konzentrierten sich auf US-Gewerbeimmobilien (commercial real estate, CRE), da diese in hohem Maße von der Finanzierung durch regionale Banken abhängen, von denen einige derzeit stark unter Druck stehen. Wir möchten einige wichtige Punkte in Bezug auf US-CRE hervorheben. Einer der problematischsten Bereiche, über den in diesen Tagen viel gesprochen wird, ist der Bürosektor, der jedoch nur einen Bruchteil (etwa ein Sechstel) des Gesamtwerts der Immobilien in den USA ausmacht. Obwohl wir diesem Sektor am negativsten gegenüberstehen, da wir Wohn- und Logistikimmobilien eindeutig bevorzugen, gehen wir davon aus, dass wir den größten Teil des Abwärtstrends in seiner Bewertung gesehen haben. Unter anderem weil wir glauben, dass die Renditen 10-jähriger US-Staatsanleihen, die wichtigste Benchmark für diesen Sektor, nur ein begrenztes Aufwärtspotenzial haben (wenn auch mehr als der Markt unseren Prognosen zufolge einpreist).

Gold

Angesichts der jüngsten Bankenturbulenzen und dem Spannungsfeld zwischen hoher Inflation und verlangsamtem Wirtschaftswachstum bleibt Gold eine attraktive Anlage. Sein Preis ist auch relativ stabil geblieben, nachdem die Fed die Zinsen angehoben hat. Da höhere Zinssätze in nächster Zeit für Gegenwind sorgen könnten, sind wir neutral. Außerdem erwarten wir eine stärkeres Anlegerinteresse, wenn die Zentralbanken weltweit das Tempo der Zinserhöhungen verlangsamen. Mittel- bis langfristig bleiben die fundamentalen Argumente für das Metall intakt, da die globale wirtschaftliche Unsicherheit hoch bleibt. Darüber hinaus könnte Gold profitieren, wenn der US-Dollar in den nächsten 12 Monaten weiter an Wert verliert, was wir erwarten.

Öl

Die Chancen stehen gut, dass der Ölpreis seine Höchststände von Mitte April wieder erreicht, da die Energierohstoffe in der vergangenen Woche eine deutliche Korrektur erfahren haben. Dies könnte jedoch einige Zeit in Anspruch nehmen, da sich die Märkte in erster Linie auf die Gefahr einer US-Rezession konzentrieren, die die positiven Nachfragetrends aus Asien ausgleichen würde. Zusätzliches Angebot aus Nigeria und möglicherweise dem Irak könnte einen möglichen Preisanstieg in nächster Zeit begrenzen.

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.04.2023

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Mar 2024 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Mar 2024 |

|---|---|---|

| Spanien (10 Jahre)[1] | ||

| Italien (10 Jahre)[1] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[1] | ||

| EUR-Hochzinsanleihen[1] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Mar 2024 |

|---|---|---|

| Covered Bonds[1] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

|

|

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[2] |

bis Mar 2024 |

|---|---|---|

| USA[3] | ||

| Europa[4] | ||

| Eurozone[5] | ||

| Deutschland[6] | ||

| Schweiz[7] | ||

| Vereinigtes Königreich (UK)[8] | ||

| Schwellenländer[9] | ||

| Asien ex Japan[10] | ||

| Japan[11] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[22] | ||

| Nebenwerte Europa[23] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.Positiver Ausblick

Neutraler Ausblick

Negativer Ausblick

Strategische Sicht bis März 2024

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

Negatives Ertragspotenzial