- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Die ersten zwei Monate des zweiten Quartals zeigten freundliche Märkte. Trotz leicht steigender Anleiherenditen stiegen Aktien weiter, getrieben durch Wachstumsfantasien rund um Künstliche Intelligenz.

- Für Zentralbanken stellt sich die Lage nach wie vor zwiespältig dar, da Wirtschaftswachstum und Kerninflation nur langsam sinken.

- In unseren neuen 12-Monats-Zielen gehen wir von einem milden Konjunkturverlauf aus, der ausreicht, vielen Anlageklassen positive Realrenditen zu verschaffen.

1 / Marktüberblick

1.1 Zentralbanken müssen weiter abwägen – gemischte Wirtschaftszahlen

Unsere letzte vierteljährliche Strategiesitzung, Anfang März, fiel inmitten der beginnenden Turbulenzen des US-Bankensektors. Auch wenn diese Thematik Anfang Mai aufgrund einer weiteren Bankenschieflage zwischenzeitliche Dynamik aufnahm, war sie bei unserer jüngsten Sitzung Anfang Juni nur noch indirekt ein Thema. Denn auch wenn der Dominoeffekt ausblieb und wir vorerst mit keinem Flächenbrand im US-Bankensystem rechnen, so wirkt die März-Episode immer noch nach. Einerseits sind die Banken seitdem vorsichtiger bei der Kreditvergabe, andererseits sind die US-Treasury-Zinsen seitdem um bis zu einem halben Prozentpunkt (2-Jährige) gefallen. Die Risikoprämien für US-Unternehmensanleihen wiederum liegen noch leicht über dem Vor-Bankenkrisenniveau, aber scheinen sich zumindest in diese Richtung zu bewegen. Kurzum, einen veritablen Schock, der deutliche Bremsspuren in der Wirtschaftstätigkeit hinterlässt, hat die (regionale) Bankenkrise nicht hinterlassen.[1] Für Märkte und Zentralbanken heißt das einmal mehr: auf Sicht fahren, oder wie die Federal Reserve (Fed) es nennt: „acting data dependent“. Angesichts der recht uneindeutigen Signale, welche die ökonomischen Ist-Zahlen, die Erwartungsindizes und die Stimmungsdaten senden, ist die leichte Orientierungslosigkeit der Märkte verständlich.

Letztlich dreht es sich meist um die Frage, ob sich die Anleger mehr Sorgen um weitere Zinserhöhungen machen, oder über die Schärfe einer erwarteten US-Rezession. Interessant dabei war der zweite Handelstag vom Juni, in welchem die US-Aktienmärkte einen ordentlichen Satz machten, obwohl recht solide US-Arbeitsmarktzahlen die These unterstützten, dass die Fed noch mindestens einen Zinsschritt gehen würde. Und eigentlich müssten vor allem die Wachstumswerte leiden, wenn die Zinsprognosen nach oben revidiert werden würden. Doch das Gegenteil war der Fall. Auch am 2. Juni trieben erneut die Technologiewerte die Börsen. Der Hype um Generative Künstliche Intelligenz hat beinah alle anderen Makro-Themen zumindest an den Aktienmärkten im zweiten Quartal dominiert. Selbst der von Technologiewerten nicht sonderlich verwöhnte Dax legte im in den ersten beiden Monaten des zweiten Quartals zu, obwohl eine Datenrevision es amtlich machte, dass Deutschland im vierten Quartal 2022 und im ersten Quartal 2023 negatives Wirtschaftswachstum erlitt, also in eine technische Rezession schlitterte. Nun sendet die deutsche Wirtschaft in der Tat nicht nur ermutigende Signale aus, gleichzeitig gehen wir aufgrund voller Auftragsbücher und besserer Beschaffungsmärkte (Gaspreise auf Niveau von Ende 2021) nicht von weiteren negativen Wachstumsraten aus. Auch Chinas Wirtschaft macht es einem nicht leicht, sie eindeutig einordnen zu können. Die Märkte haben zwar ihr Urteil vorerst gefällt - der Hang Seng hat im April und Mai zusammen über zehn Prozent verloren. Doch wir werten dies eher als Enttäuschung angesichts überzogener Wiedereröffnungsfantasien, denn wir glauben nach wie vor, dass das Land dieses Jahr um sechs Prozent wird wachsen können.

1.2 Am Markt gewann die Technologierally im Mai an Fahrt

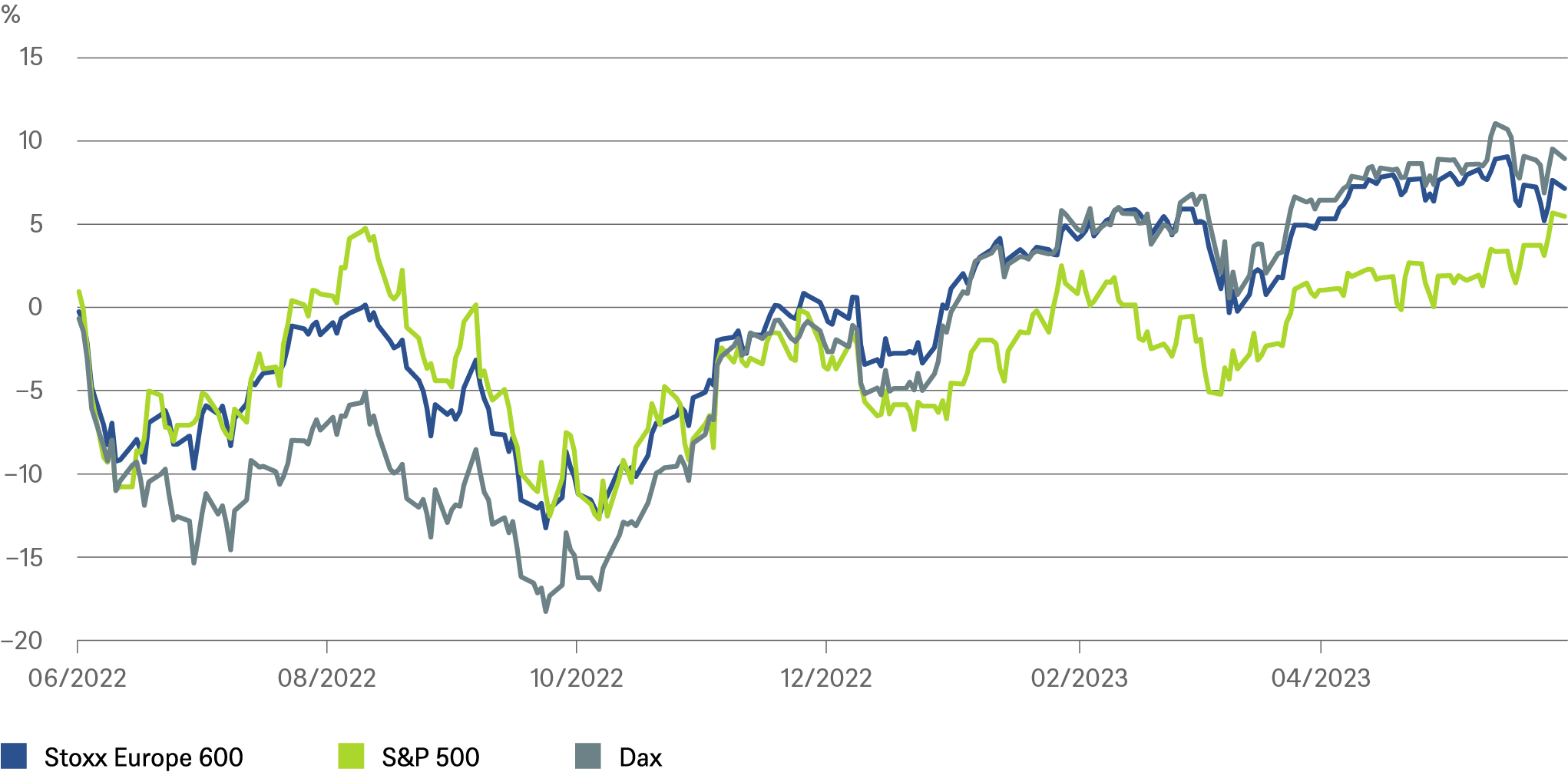

Man könnte es die Rache der Wachstumsaktien nennen, was im Mai an den Märkten passierte. Insgesamt ein eher mauer Monat, mit Verlusten für den Großteil der Staats- und Unternehmensanleihen und Verlusten ebenfalls an den meisten Aktienmärkten. Die Ausnahme waren die Technologiewerte, die dank geradezu explodierender Wachstumsfantasie rund um das Thema Generative Künstliche Intelligenz dem Rest des Marktes weit davon eilten: der Nasdaq 100 stieg um 7,6, der Stoxx 600 Technology um 8,1 und der globale Halbleiterindex SOX um 15,3 Prozent. Und das war allein der Mai, für den bisherigen Jahresverlauf lauten die Zahlen 33, 25 und 36 Prozent.[2] Zu den insgesamt mauen Konjunkturzahlen im bisherigen zweiten Quartal passt das insofern, als sich die Anleger von diesen Firmen strukturelles Wachstum quasi unabhängig von globalen Wirtschaftszahlen versprechen. Und, so müsste man wohl hinzufügen, auch weiterhin keine allzu großen Störfeuer von den Kartellbehörden, die sicherlich ihren Teil zur Dominanz eines guten Dutzend Technologiewerte beigetragen hat. Allerdings ist diese Konzentration nicht nur den Konsumenten, sondern mittlerweile auch einigen Anlegern ein Dorn im Auge. Denn was nutzt einem die breite Aufstellung des S&P – immerhin 500 Unternehmen -, wenn der Verlauf des Index, wie im Mai, fast ausschließlich von sechs Unternehmen bestimmt wird.

Erwähnenswert am Marktgeschehen im Mai waren ansonsten noch die Währungen, wo der Dollarindex um fast drei Prozent zulegen konnte – wofür es wenige überzeugende Argumente gibt -, während insbesondere die Schwellenländerwährungen stark abgeben mussten, was unter anderem dazu führte, dass der chinesische Yuan Mitte Mai wieder die Schwelle von 7 gegenüber dem Dollar überschritt. Ebenso erwähnenswert ist die Schwäche der Rohstoffe. Brent fiel den fünften Monat in Folge, im Mai gin es nochmal um fast neun Prozent abwärts. Gas verbilligte sich im Mai sogar um rund ein Drittel.

2 / Ausblick und Änderungen

2.1 Anleihen

Da sich der erwartete Rezessionsbeginn in den USA nach hinten verschiebt und die Inflation teilweise stärker als prognostiziert ausfällt, rechnen wir mit weiteren Zinserhöhungen durch die Fed und die EZB, während nur die Fed ihre ersten Zinssenkungen innerhalb des Prognosezeitraums (Ende des 2Q24) vornehmen dürfte. Dies bedeutet auch, dass die Renditen von Staatsanleihen weiter steigen werden, aber nicht so stark, dass Unternehmensanleihen unattraktiv werden.

Staatsanleihen

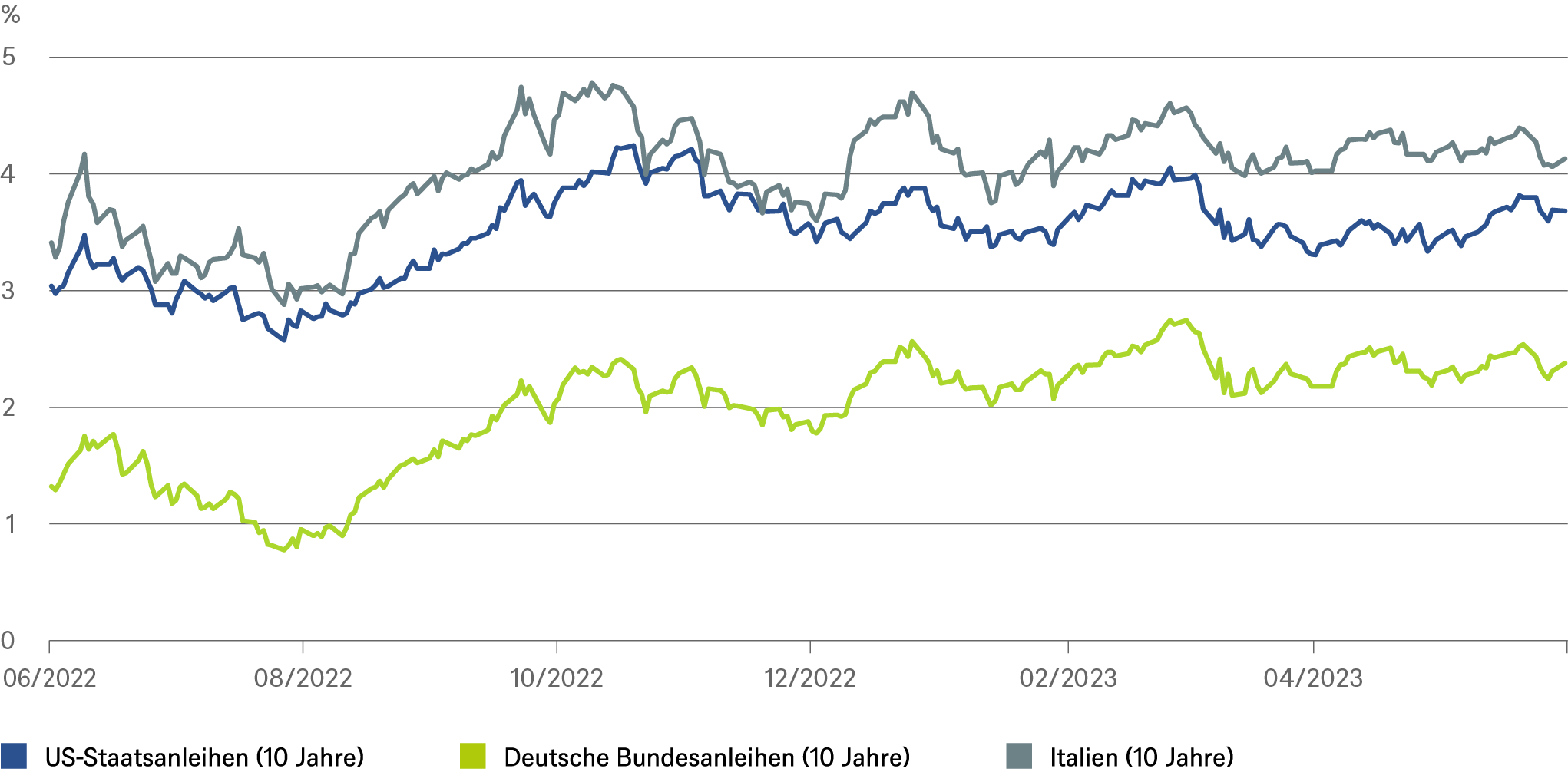

Wir bevorzugen derzeit das kurze Ende der Renditekurve aufgrund des deutlich attraktiveren Risiko-Rendite-Profils. Bei den längeren Laufzeiten befürchten wir, dass nur eine tiefe Rezession die Renditen nachhaltig drücken würde. Wir rechnen damit, dass die 10- und 30-jährigen Zinssätze trotz rückläufiger Inflation (VPI) in den USA und der Eurozone ansteigen werden.

Staatsanleihen handeln seitwärts seit Oktober 2022

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.06.2023

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.06.2023

USA

Wir gehen davon aus, dass die Fed im Sommer 2023 den zyklischen Höchststand ihrer Leitzinsen (5,25-5,5Prozent) erreichen wird, gefolgt von einer Pause und ersten Zinssenkungen in Q2/2024. Im Gegensatz zum Markt sehen wir keine Senkung vor Ende 2023, wenn keine schwere Rezession eintritt. Für die 2-jährigen Treasuries sehen wir 4,0 Prozent im Juni 2024 da wir denken, dass der Zinssenkungszyklus der Fed etwas später beginnt als derzeit vom Markt erwartet, wahrscheinlich in Q2/2024. Die US-Inflation ist weiter rückläufig, aber das ist keine Einbahnstraße. Wir haben unsere Prognose etwas nach unten auf 4,2 Prozent bzw. 4,3 Prozent für 10/30y UST geändert. Die Kurve wird nach der derzeitigen starken Kurveninversion wieder steiler werden. In einem nur sehr flachen Rezessionsszenario für die USA (das unser Basisszenario ist) sehen wir höhere Renditen am langen Ende als heute.

Eurozone

Die Inflation bleibt hartnäckig hoch, aber das Schlimmste dürfte vorbei sein. Wir erwarten weitere Zinserhöhungen der EZB im Umfang von 75 Basispunkten, was darauf hindeutet, dass das Abwärtspotenzial der 2-jährigen Bundrenditen von hier aus nur begrenzt ist. Wir glauben auch, dass die Bund-Zinskurve innerhalb unseres strategischen Prognosehorizonts weniger invers wird, mit einer weitgehend flachen Renditestruktur für Bundesanleihen von 2 bis 30 Jahren. Wir prognostizieren nun 2,8 Prozent und 2,9 Prozent für 10- und 30-jährige Bundrenditen, da die Inflation inzwischen eher ein strukturelles Problem ist und der Preisdruck von den Arbeitsmärkten (höhere Löhne) ausgeht.

EU-Peripherie: Wir gehen davon aus, dass sich die italienischen Risikoaufschläge (Spreads) nur geringfügig ausweiten werden, da die moderate quantitative Straffung der EZB (keine APP-Reinvestitionen mehr ab Juli) kein großes Risiko darstellen dürfte. Für Italien sollten die Auswirkungen überschaubar sein, auch die Verschuldung im Verhältnis zum BIP ist unter Kontrolle, da die Inflation hoch ist und somit auch das nominale (nicht reale) BIP-Wachstum hoch ist. Die Schuldentragfähigkeit ist in unserem 12-Monats-Prognosezeitraum nicht gefährdet, die Ratings sollten im IG-Bereich bleiben. Bei 10-jährigen spanischen Staatsanleihen erwarten wir de facto unveränderte Spreads gegenüber Bundesanleihen.

Andere Staatsanleihen

Großbritannien: Die BoE dürfte den Leitzins um 25 Basispunkte auf 4,5 Prozent anheben. Aus zeitlicher Sicht dürfte die erste Zinssenkung später erfolgen als bei der Fed, aber früher als bei der EZB, die ihre Zinssätze mindestens bis Ende 2024 beibehalten dürfte.

Japan: Wir erwarten, dass die japanische Zentralbank (BoJ) innerhalb unseres strategischen Prognosehorizonts über eine Änderung der Zinskurvensteuerung und eine geringere Liquiditätsversorgung der Finanzmärkte nachdenken wird.

Unternehmensanleihen

Die Märkte für risikoreiche Vermögenswerte wie Unternehmenskredite stehen aufgrund des Zinsumfeld leicht unter Druck, aber da die Fundamentaldaten der Unternehmen bei Ausbleiben einer schweren Rezession solide bleiben, erwarten wir eher stabile oder sogar leicht niedrigere Spreads als heute. EUR Investment Grade bleibt unter Risiko-/Ertragsgesichtspunkten unser Favorit. High Yield bietet eine attraktive laufende Rendite, die die etwas höheren Ausfallraten kompensieren sollte.

Unternehmensanleihen: zwischen Erholung von US-Bankenkrise im März und Sorgen vor steigenden Ausfallraten

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.06.2023

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.06.2023

Investment-Grade-Anleihen

US IG: Der Spread dieser Anleiheklasse wird sich auf 12-Monats-Sicht kaum bewegen. Die Daten deuten auf eine Verschärfung der Kreditbedingungen hin, von der wir annehmen, dass sie so richtig erst in H2/2023 richtige Spuren hinterlassen wird. Bis Juni 2024 sollten wir bereits wieder inmitten der Erholungsphase sein. Da für die US-Wirtschaft (schlimmstenfalls) nur eine leichte Rezession erwartet wird, besteht nur eine geringe Wahrscheinlichkeit, dass sich der Spread erheblich ausweiten könnte.

EUR IG: Wir sind konstruktiv und erwarten einen Rückgang der Risikoprämie. Wir gehen davon aus, dass die Bankenkrise innerhalb des Prognosezeitraums gelöst und eingedämmt wird, während die Wirtschaft ihren Weg aus der derzeitigen Wachstumsschwäche/leichten Rezession in H2/2023 findet. Das anhaltend höhere Zinsumfeld ist für die Anlageklasse sogar leicht förderlich, da die Volatilität der langfristigen Zinsen weiter zurückgeht.

Hochzinsanleihen

US HY: Wir sind angesichts der hohen laufenden Rendite konstruktiv und erwarten kaum Bewegung bei der Risikoprämie. Die Ausfallquote von US HY nach Emittenten ist in den letzten 12 Monaten auf ca. 1,2Prozent gestiegen und liegt damit unter dem historischen Durchschnitt in Höhe von 3,5 Prozent. Wir erwarten, dass sie auf 3,0 Prozent ansteigen wird. Dies ist überschaubar und bietet ein attraktives Renditepotenzial für diese Anlageklasse. Wir sind übergewichtet in Single Bs höherer Qualität und ausgewählten BBs, während wir CCC untergewichten.

EUR HY: Die Ausfallquote ist in letzter Zeit ebenfalls auf über ein Prozent angestiegen. Die Spreads werden voraussichtlich nahe des aktuellen Niveaus bleiben. Angesichts der höheren Unsicherheit, die durch die gute Kreditqualität ausgeglichen wird, erwarten wir für EUR HY in den nächsten zwölf Monaten Ausfallraten von über zwei Prozent. Ähnlich wie in den USA ist dies verkraftbar und würde Renditen ähnlich denen von EUR IG liefern. Insgesamt erwarten wir eine anhaltende Volatilität.

Schwellenländer-Unternehmensanleihen

EM-Staatsanleihen: Unsere 12-Monats-Spread-Prognose liegt bei 470 Basispunkten, was in etwa dem heutigen Niveau entspricht. Dies ergibt ein attraktives Renditeplus gegenüber Treasuries. Chinas zyklische Erholung sollte dabei weiter stützen. Hauptnutznießer des stärkeren Wachstums in China nach der Wiedereröffnung sind mehrere Rohstoffexporteure (Nahrungsmittel, Metalle) und Länder, die von der soliden Erholung des chinesischen Dienstleistungssektors profitieren. Angesichts weiter bestehender geopolitischer Spannungen muss man bei den Regionen aber weiter selektiv bleiben. Wie sich die Netto-Rohstoffimporteure entwickeln werden hängt auch davon ab, wie sehr ihre Volkswirtschaften von der Erholung des Tourismus oder der steigenden Nachfrage aus China oder von niedrigeren Import-/Energiepreisen nach dem Abklingen der Lieferkettenprobleme profitieren werden.

Währungen

EURUSD: Wir sind der Meinung, dass eine im Vergleich zur US-Notenbank restriktivere EZB den Euro auf unser neues strategisches Ziel von 1,12 treiben sollte und dass der aktuelle Trend zu einem stärkeren USD irgendwann enden sollte.

USDCNY: Das solide Wachstum in China dürfte sich trotz der jüngsten schwächeren PMI-Daten fortsetzen. Unsere strategische Prognose liegt bei 6,90.

2.2 Aktien

Betrachtet man die Performance im bisherigen Jahresverlauf, so dürften die meisten Aktienanleger mit dem Anstieg des MSCI AC World um fast zehn Prozent (Gesamtrendite in EUR oder USD) zufrieden sein. Zwei Aspekte sprechen derzeit insbesondere für Aktien:

Erstens denken wir, dass Aktien erneut gezeigt haben, dass sie einen Inflationsschutz für Portfolios bieten. Marktführer haben weiterhin Preismacht, um in Zeiten schwacher Nachfrage ihre Margen zu verteidigen. Dies ist ein Trend, den wir im Jahr 2022 und erneut in der Berichterstattung zum ersten Quartal beobachtet haben. Trotz eines schwachen wirtschaftlichen Umfelds erwarten wir für die meisten Sektoren im Jahr 2023 leichtes Gewinnwachstum. Für 2024 und darüber hinaus erwarten wir ein Gewinnwachstum von etwa fünf Prozent in Europa und den USA. Der größte Teil dieses Wachstums wird wahrscheinlich wieder aus Preiserhöhungen kommen; die operativen Margen sind bereits zu hoch, um zusätzliches Potenzial zu bieten, und die erwartete wirtschaftliche Erholung ist wahrscheinlich zu gering, um eine nennenswerte zyklische Beschleunigung der Gewinne zu bewirken.

Zweitens enthalten Aktien Optionen auf Innovationen. Der Erfolg neuer Alzheimer- und Adipositas-Medikamente, vor allem aber die erstaunlichen Fortschritte im Bereich der künstlichen Intelligenz (KI) liefern gute Beispiele. Heute haben fünf Mrd. Menschen Zugang zum Internet. Die KI wird also nur einen Bruchteil der 50 Jahre benötigen, die die Telefonie für ihre Verbreitung brauchte. Die Aufregung um ChatGPT hat die Bewertungen der offensichtlichsten Gewinner im Technologiesektor (Neutral) bereits in beängstigende Höhen getrieben. Wir bleiben bei unserer Präferenz für den Kommunikationssektor (Outperform), wo die Bewertungen unserer Meinung nach etwas angemessener sind.

Trotz der oben genannten offensichtlichen strukturellen Vorteile von Aktien lässt unser S&P 500-Ziel für Juni 2024 von 4.200 kein Aufwärtspotenzial. Wir gehen davon aus, dass die Bewertungsmultiplikatoren durch steigende 10-jährige US-Renditen (DWS 12m-Prognose 4,2 Prozent) unter Druck geraten; außerdem erwarten wir keine Unterstützung durch einen weiteren Rückgang der Aktienrisikoprämie (die Aktienvolatilität[1] liegt jetzt schon unter dem Durchschnitt von 16, den wir in der letzten Periode mit niedrigem Wachstum (2012-20019) hatten). Viele Multi-Asset-Investoren dürften daher das Risiko-Rendite-Verhältnis von kurzfristigen Anleihen attraktiver finden.

Wir bleiben bei unserer Ansicht, dass Aktien außerhalb der USA auf 12-Monats-Sicht das meiste Aufwärtspotenzial bieten (12-Monats-Ziele Stoxx 600: 480; DAX40 17.000), da wir davon ausgehen, dass der Bewertungsabstand zu den USA schrumpfen wird. Für Europa sprechen die überdurchschnittlichen Gewinnrevisionen der Analysten, in den Schwellenländern die Erwartung eines zweistelligen Gewinnwachstums bis 2024. Japanische Aktien bieten eine Alternative zu chinesischen Aktien, um am asiatischen Wachstumsthema teilzuhaben. Nach dem jüngsten Anstieg des Nikkei sind wir jedoch der Meinung, dass ein Umstieg aus den Schwellenländern in japanische Aktien zum jetzigen Zeitpunkt nicht sinnvoll wäre. Europäische Nebenwerte mögen wir nach wie vor, gerade weil ihre jüngste Underperformance einen attraktiven Einstiegspunkt bietet.

Anhaltende Inflation und überschießende Anleiherenditen sind wahrscheinlich die größten Risikofaktoren für Aktien. Andererseits könnten eine "die Fed ist durch mit den Zinserhöhungen"-Euphorie oder ein weiterer KI-Hype die Märkte über unsere Ziele hinaus treiben.

Aktienindizes im Westen kurz vor Bullenmarkt (+20%), während Chinas Aktien dieses Jahr schwächeln

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.06.2023

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.06.2023

2.3 Alternative Anlagen

Nicht börsennotierte Immobilien

Außer in Japan sind die Immobilienpreise im vergangenen Jahr weltweit als Reaktion auf die gestiegenen Zinssätze gefallen. Die Preiskorrektur ist in Europa am weitesten fortgeschritten und bereitet den Boden für Value-Add-Strategien, wie die Entwicklung von Bürogebäuden der nächsten Generation in Großstädten, sowie die Entwicklung moderner Wohnimmobilien. Generell bevorzugen wir den Industrie- und Wohnsektor, wobei Logistik und Einfamilienhäuser in den USA in jüngster Zeit besonders gut liefen. Insgesamt sind die Fundamentaldaten der Mieter weiterhin gut. Wir beobachten in weiten Teilen der Branche außergewöhnlich hohe Vermietungsraten und steigende Mieten, mit Ausnahme des Bürosektors in den USA. Es wird erwartet, dass sich das Mietwachstum in den kommenden zwölf Monaten im Einklang mit dem Wirtschaftswachstum und der Inflation abschwächen wird. Der Investitionsmarkt ist schwierig, auch wenn sich die Aktivitäten im Zuge der Stabilisierung der Zinssätze allmählich verbessern.

Börsennotierte Immobilien:

Zu Beginn dieses Jahres verlangsamt sich das Wirtschaftswachstum weiter. In der gesamten Immobilienlandschaft stehen gesunden, aber sich abschwächenden Fundamentaldaten in ausgewählten Immobiliensektoren weiterhin ein verlangsamtes globales Wachstum und höhere Kapitalkosten gegenüber. Vor diesem Hintergrund glauben wir, dass ein ausgewogenes Portfolio in Bezug auf die Zyklizität in nächster Zeit angemessen ist. Wir bevorzugen den Industriesektor, der durch niedrige Leerstände unterstützt wird. Dagegen sind wir bei Büro-, Wohn- und Gesundheitsimmobilien sowie bei Einzelhandels- und Einkaufszentren am vorsichtigsten. Wir haben den Einzelhandel und die Einkaufszentren aufgrund der Bedenken über die nachlassende Verbrauchernachfrage weiter untergewichtet, ebenso wie die Hotels, deren Aussichten durch die gedämpften Aussichten für das globale Wachstum getrübt sind. Der Bürosektor schließlich steht nach wie vor unter erheblichem Druck, die negative Absorption und das Wachstum der Marktmieten in Verbindung mit den restriktiven Kapitalmärkten lassen uns hier besonders pessimistisch sein.

Börsennotierte Infrastruktur

Wir schauen weiterhin auf relative Bewertungen und Unternehmen, die in der Lage sind, ihre Cashflows aufrechtzuerhalten und zu steigern. Die Volatilität wird angesichts des derzeitigen wirtschaftlichen und politischen Umfelds wahrscheinlich anhalten. Infrastrukturprojekte sollten aufgrund ihrer inflationsresistenten Eigenschaften und ihrer bedarfsorientierten Anlagen profitieren. Wir gehen davon aus, dass sich die die Teilsegmente dieser Anlageklasse weiterhin stark unterschiedlich voneinander entwickeln werden. In unseren Portfolios haben wir Europäischen Transport, US-Versorger und den Europäischen Telekommunikationssektor am stärksten aufgebaut, während US-Kommunikation, japanische Infrastruktur und US-Transport am stärksten abgebaut wurden.

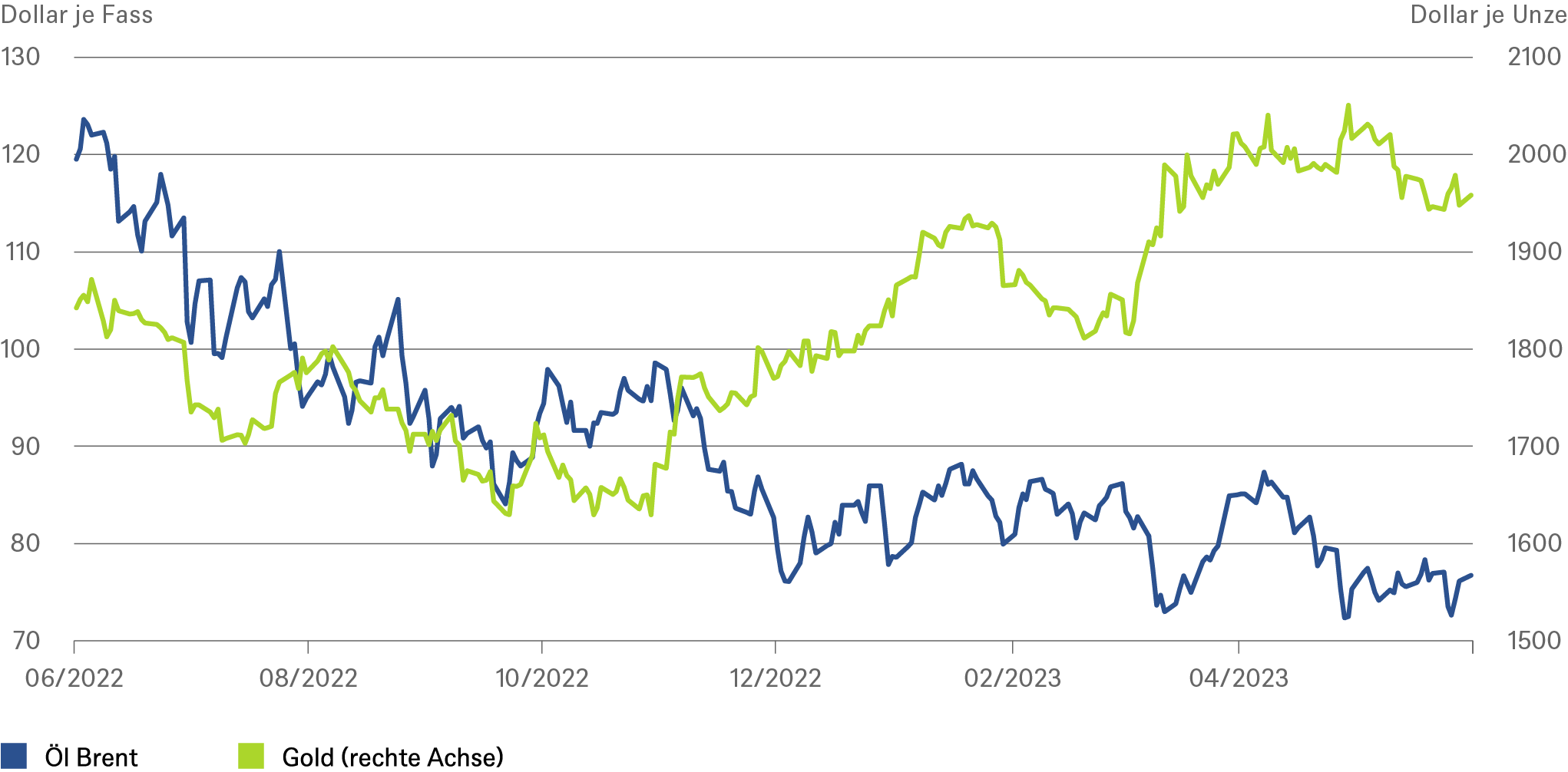

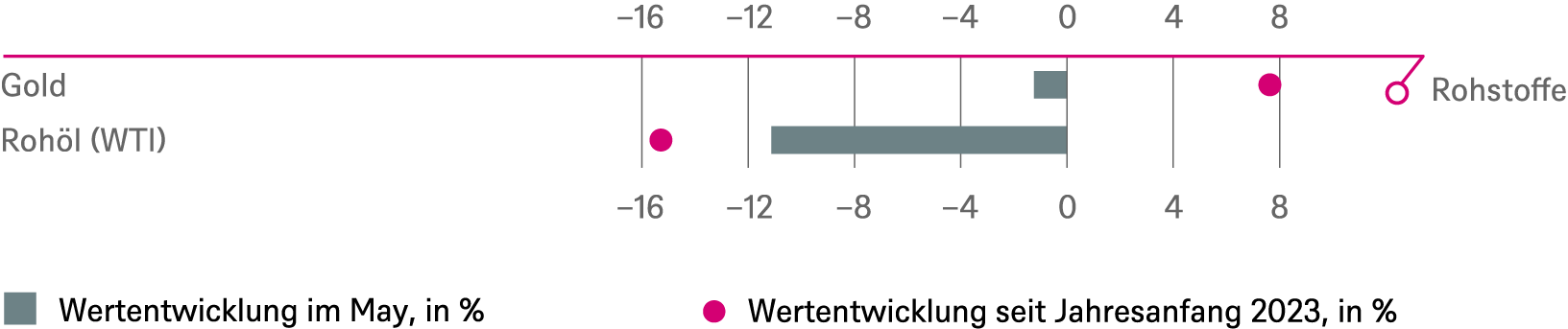

Gold

Wir gehen davon aus, dass die US-Notenbank in der zweiten Jahreshälfte 2023 das zyklische Hoch ihres Zinssatzes erreichen wird, und in der zweiten Jahreshälfte 2024 könnte es zu Zinssenkungen kommen. Wir gehen davon aus, dass der Dollar gegenüber anderen Währungen abwerten wird und dass die Zentralbanken der Schwellenländer ihre Währungsreserven weiterhin mit Gold diversifizieren werden. All dies spricht für den Goldpreis, der unserer Einschätzung nach bis Juni 2024 einen Stand von 2.200 USD pro Unze erreichen könnte.

Öl

Wir revidieren unsere Prognose nach unten, um der viel höheren realisierten russischen Ölproduktion Rechnung zu tragen, da die Auswirkungen der Sanktionen noch keine wesentlichen Auswirkungen auf die russischen Energieströme haben. Unsere Prognose spiegelt weiterhin Angebotsdefizite wider, die sich gegen Ende 2023 zeigen wird, wenn sich die Nachfrage aus den Schwellenländern wieder beschleunigt. Da die Freigabe der US Strategic Petroleum Reserve (SPR) endgültig ausläuft, erwarten wir, dass sich die Preise in der zweiten Hälfte des Jahres 2023 zu erholen beginnen. Wir gehen nicht von einem signifikanten rezessionsbedingten Nachfragerückgang in den USA aus, da die Nachfragetrends insbesondere bei Benzin und Flugzeugen weiterhin stark sind.

Gold wird nicht nur von Zentralbanken gesucht, während sich beim Ölpreis noch kein Boden abzuzeichnen scheint

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.06.2023

2.4 DWS Anlageideen

Bei Aktien halten wir an unseren beiden Hauptideen fest, außerhalb der USA zu investieren, mit besonderem Schwerpunkt auf Europa (Nebenwerte) und den Schwellenländern. Bei den Sektoren konzentrieren wir uns jetzt auf den Sektor Globale Kommunikation.

Bei Anleihen sind wir nach wie vor von europäischen Unternehmensanleihen angetan, die gute Renditen bieten, während die Ausfallraten unserer Meinung nach niedrig bleiben dürften. Im hochwertigen Segment sehen Pfandbriefe attraktiv aus, da sie eine Risikoprämie über dem historischen Durchschnitt bieen. Darüber hinaus sind wir der Meinung, dass viele Schwellenländeranleihen angesichts ihrer soliden Haushaltslage, der sinkenden Inflationsraten und des absehbaren Endes des Zinserhöhungszyklus der Fed attraktive Renditen bieten.

Bei Alternativen Anlagen halten wir Gold weiterhin für eine geeignete Absicherung, die am besten über Goldminenaktien erfolgen sollte. Bei den Immobilien bleiben wir bei ausgewählten Logistik- und Wohngebäuden, während wir bei der Infrastruktur drei Themen bevorzugen: alles, was mit Energie zu tun hat, Transport (Bahn) und digitale Infrastruktur wie Glasfaser.

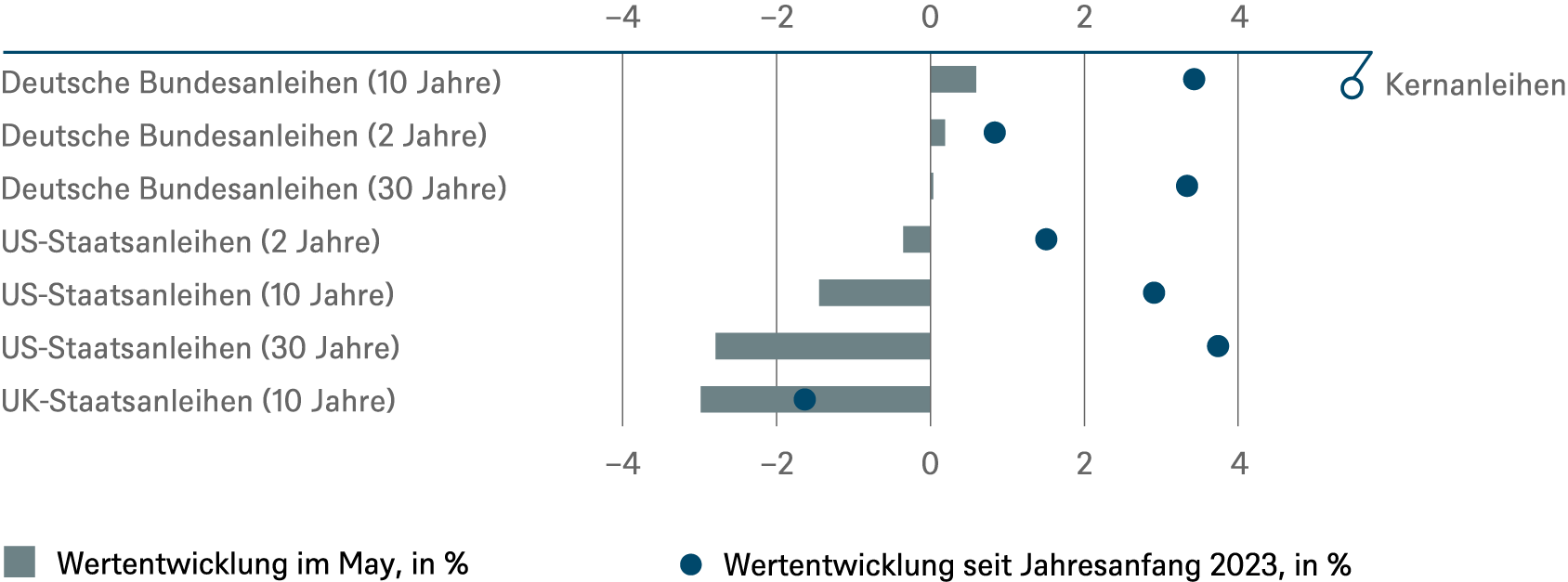

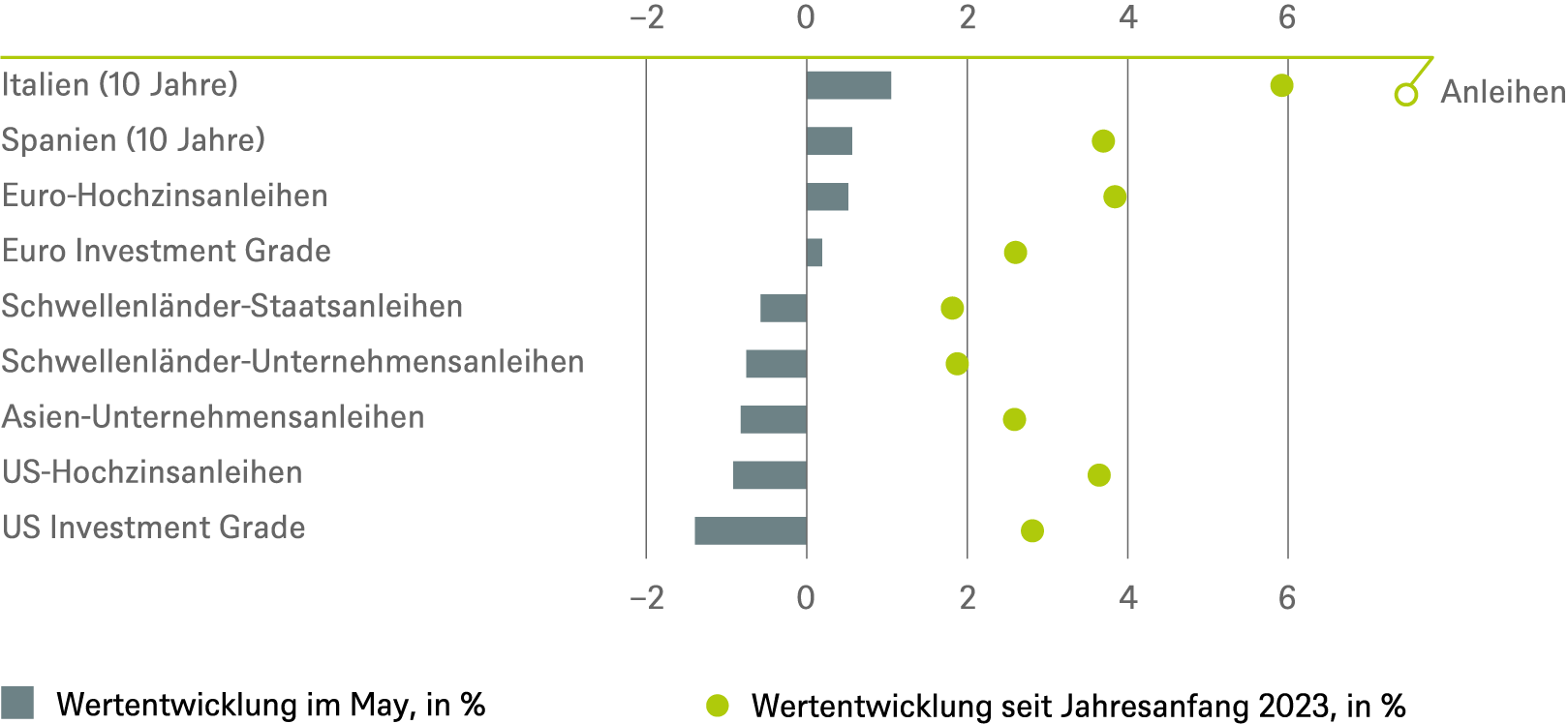

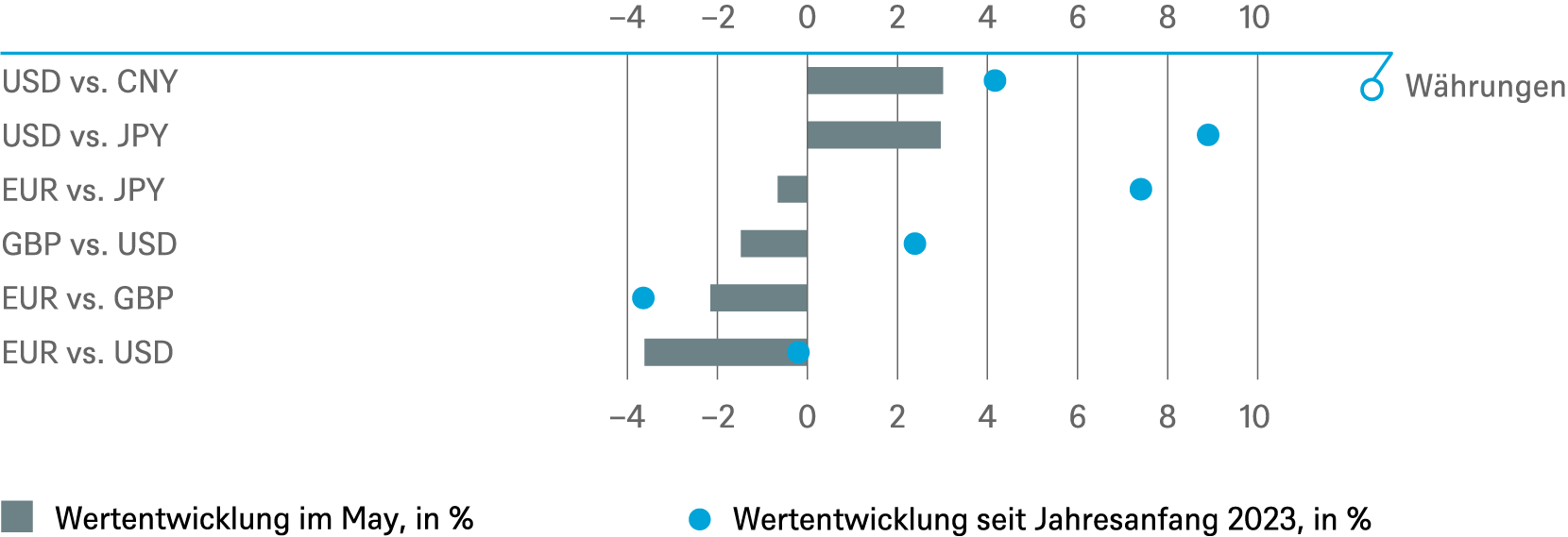

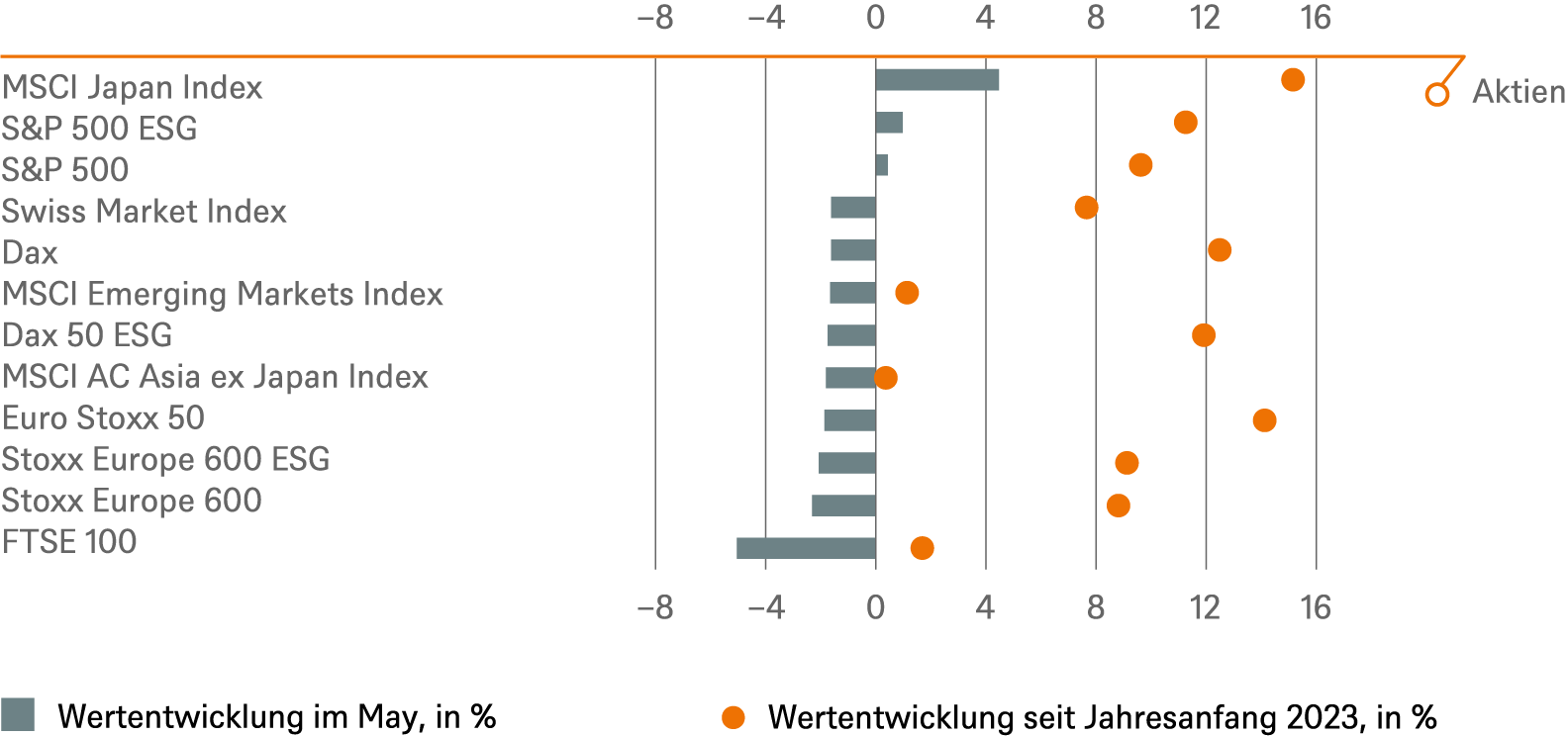

2.3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.05.2023

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Juni 2024 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Juni 2024 |

|---|---|---|

| Spanien (10 Jahre)[3] | ||

| Italien (10 Jahre)[3] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[3] | ||

| EUR-Hochzinsanleihen[3] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Juni 2024 |

|---|---|---|

| Covered Bonds[3] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

|

|

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[4] |

bis Juni 2024 |

|---|---|---|

| USA[5] | ||

| Europa[6] | ||

| Eurozone[7] | ||

| Deutschland[8] | ||

| Schweiz[9] | ||

| Vereinigtes Königreich (UK)[10] | ||

| Schwellenländer[11] | ||

| Asien ex Japan[12] | ||

| Japan[13] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[24] | ||

| Nebenwerte Europa[25] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.Positiver Ausblick

Neutraler Ausblick

Negativer Ausblick

Strategische Sicht bis Juni2024

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

Negatives Ertragspotenzial