- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Ein vor allem aus Aktiensicht sehr starker Juni beendet ein gutes zweites Quartal und ein noch besseres erstes Halbjahr.

- Die starke Marktentwicklung ist nur bedingt mit der Nachrichtenlage in Einklang zu bringen.

- Mit dem Erreichen vieler unserer Kursziele per Juni 2023 glauben wir nicht, dass sich diese positve Marktdynamik so fortsetzen wird.

1 / Marktüberblick

1.1 Ein ereignisreiches erstes Halbjahr geht für Anleger von Risikoanlagen erstaunlich gut aus

Nur wenige Anleger werden sich über den Monat Juni beschweren können. Höchstens jene vielleicht, die sich einen stärkeren Zusammenhang zwischen Marktgeschehen, Fundamentaldaten und veränderten Erwartungen wünschen. Ansonsten lief es in Summe recht gut für sie: Aktien legten deutlich zu, Anleihen verbilligten sich etwas, Rohstoffe legten insgesamt zu und zudem ging die Marktnervosität weiter zurück, wie man an den Volatilitätsindizes für den S&P 500 (Vix) und den für Euro Stoxx 50 (SX5E Vol) erkennen konnte: erstmals seit Ausbruch von Covid notierten beide im Monatsschnitt unter 15. Und der Nervositätsindikator für US Treasuries, der Move Index, fiel auch auf das Niveau vom Februar zurück, also bevor die US-Bankenturbulenzen anfingen (er bleibt damit aber immer noch deutlich über den Werten, die er von 2011 bis 2021 erreicht hat). Damit rundet der Juni ein ohnehin sehr auskömmliches erstes Finanz-Halbjahr ab, wie sich insbesondere an einer Zahl festmachen lässt: Der Nasdaq 100 legte in den ersten sechs Monaten mit 38,75 Prozent so stark zu wie noch nie in seiner 40-jährigen Geschichte. Unter anderem, weil es einer seiner Mitglieder als erstes Unternehmen überhaupt schaffte, einen Marktwert von über drei Billionen Dollar zu erlangen – am letzten Handelstag des Halbjahres. Überhaupt waren die Technologiewerte der große Markttreiber im zweiten Quartal, auch wenn das dazu geführt haben dürfte, dass viele den Begriff Künstliche Intelligenz schon nicht mehr hören oder lesen können. Immerhin wurden die Aktienmärkte im Juni nicht mehr ausschließlich von den großen Tech-Werten getrieben, sondern auch von zyklischen Sektoren wie diskretionärer Konsum, Industrie und Energie.

Manch einer, der regelmäßig die politischen und volkswirtschaftlichen Schlagzeilen verfolgt, mag sich da die Augen reiben. Man könnte es sicherlich keinem verdenken, wenn er angesichts der Nachrichtenlage ganz andere Kurse erwartet hätte. Damit meinen wir nicht den sicherlich größten Aufreger des vergangenen Monats, die Revolte von Prigoschins Wagner-Truppe. Er ist bis heute selbst politisch-militärisch schwer einzuordnen, und das gilt erst recht für die Marktreaktion. Hingegen gab es genügend Nachrichten, die man sonst zuverlässig als negativ für Risikoanlagen betrachten würde: Aufgrund revidierter Zahlen zeigte sich, dass Deutschland und Europa eine technische Rezession hinter sich haben, da ihr Wirtschaftswachstum im vierten Quartal 2022 und ersten Quartal 2023 negativ waren. Aus China erreichen uns nach wie vor eher maue Zahlen, die post-Covid Euphorie scheint beim Konsumenten nur tröpfchenweise anzukommen. Und in Europa und den USA bleiben die (Kern-)Inflationszahlen nach wie vor hoch genug (und die Arbeitsmärkte hinreichend stabil), um sämtliche großen Zentralbanken weiterhin betonen zu lassen, dass sie in ihrem Kampf gegen die Inflation nicht nachlassen werden. Der Markt preist mittlerweile keine Zinssenkungen für das laufende Jahr mehr ein (für die USA, für die Eurozone ohnehin), und die Zinskurve zwischen zwei- und zehnjährigen US-Treasuries ist mit minus 1,09 Prozentpunkten so tief im negativen Bereich wie zuletzt Anfang der 1980er Jahre. Welche Schlüsse man daraus für die Konjunktur ziehen kann, mag zwar umstritten sein. Doch immerhin erinnert diese Zahl daran, dass sich die Kapitalmärkte post-Covid und postjahrelanger ultralockerer Geldpolitik in ungewohntem Terrain wiederfinden. Eine der wichtigsten Fragen dabei, die derzeit nicht nur die Zentralbanker auf beiden Seiten des Atlantiks umtreibt, lautet: Bedarf es einer deutlichen Eintrübung des Arbeitsmarktes, um die Inflation weiter runterzudrücken? Oder könnte, wie sich das etwa die US-Finanzministerin Janet Yellen vorstellt, eine Konsumrückhaltung den Preisauftrieb hinreichend entlasten, und den weiterhin stabilen Arbeitsmarkt nimmt man dann als wirtschaftsstabilisierend gerne mit[1]? Wir sehen das anders und gehen immer noch davon aus, dass die USA in eine Rezession schlittern werden, welche sich auch in den Arbeitslosenzahlen bemerkbar machen wird.

2 / Ausblick und Änderungen

Die anhaltend gemischten Signale von makroökonomischer Seite nähren bei einigen Anlegern die Hoffnung auf eine weiche Landung in den USA. Das Hinausschieben des Beginns möglicher Rezessionen in den USA scheint den Anlegern die Angst davor zu nehmen, dass die Fed-Funds längere Zeit hoch bleiben könnten. Wir glauben, dass die Märkte die jüngsten Wirtschaftsdaten recht großzügig von der positiven Warte heraus interpretiert haben und dass es in den nächsten Monaten zu einer Rekalibrierung der Erwartungen kommen könnte.

2.1 Anleihen

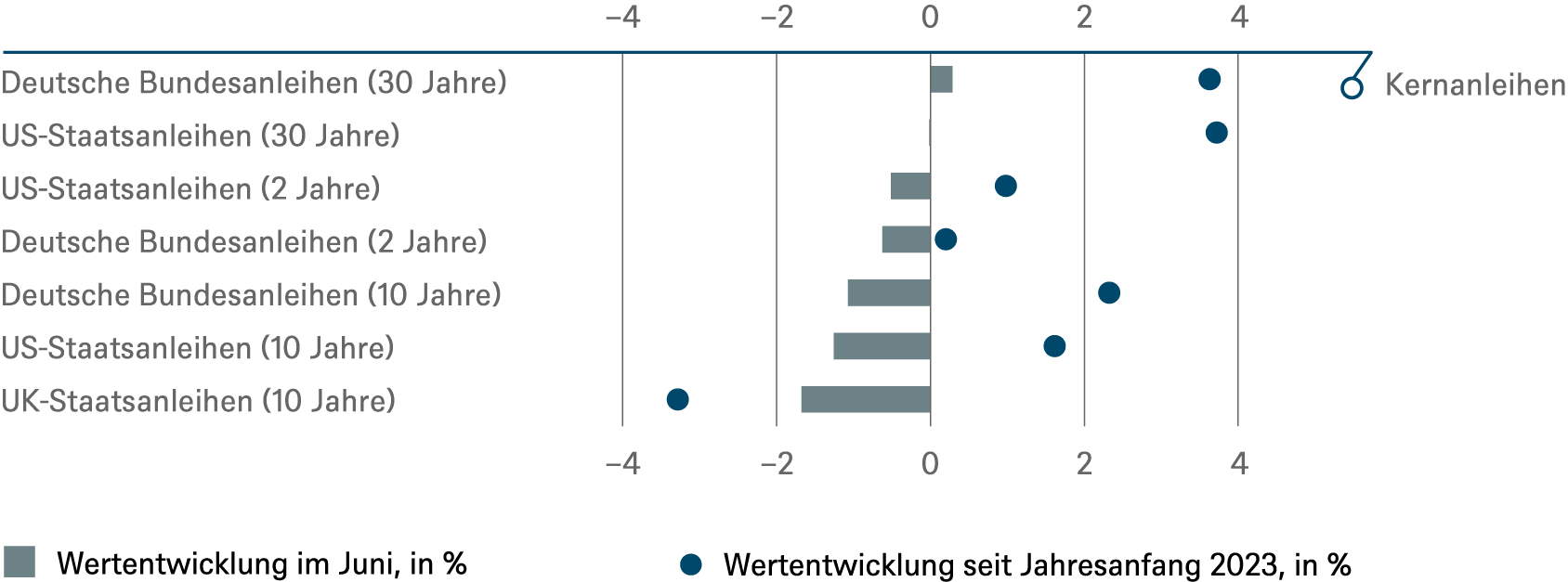

Staatsanleihen

Die Inflation bewegt sich allmählich in die richtige Richtung, aber unser kurzfristiger Ausblick auf die Zinssätze ist eher pessimistisch. In den kommenden Wochen gibt es nicht viele neue wichtige Daten, aber eine weitere Zinserhöhung im Juli ist angesichts der jüngsten Äußerungen von Fed-Mitgliedern sehr wahrscheinlich. Wir gehen daher davon aus, dass die Märkte weiterhin eine restriktivere Fed einpreisen. Folglich ist unsere kurzfristige Haltung bei 2-jährigen US-Treasuries eher vorsichtig, während wir bei den längeren Laufzeiten eine neutrale Haltung einnehmen. In Europa hat die EZB im Juni wie erwartet alle Leitzinsen um 25 Basispunkte angehoben und wird weiterhin eine restriktive Geldpolitik verfolgen. Eine weitere Zinserhöhung wird im Juli erwartet. Die restriktiveren Äußerungen sowohl der Fed als auch der EZB haben zu einem Anstieg der 2-jährigen Bundrenditen auf über drei Prozent geführt. Für 2-, 10- und 30-jährige Bundesanleihen behalten wir vorerst eine neutrale Haltung bei. Unser Ausblick für den 10-jährigen italienischen BTP-Bund-Spread[2]bleibt auf "Outperform". Der Spread für 10-jährige spanische Anleihen ist ebenfalls auf "Outperform" - die jüngsten Marktaktivitäten scheinen Spread-Produkte zu begünstigen. Die Unterstützung durch die Europäische Union, die Eurozone und die EZB hat die Widerstandsfähigkeit der Spreads von Staatsanleihen im Allgemeinen gestärkt.

Investment-Grade-Anleihen

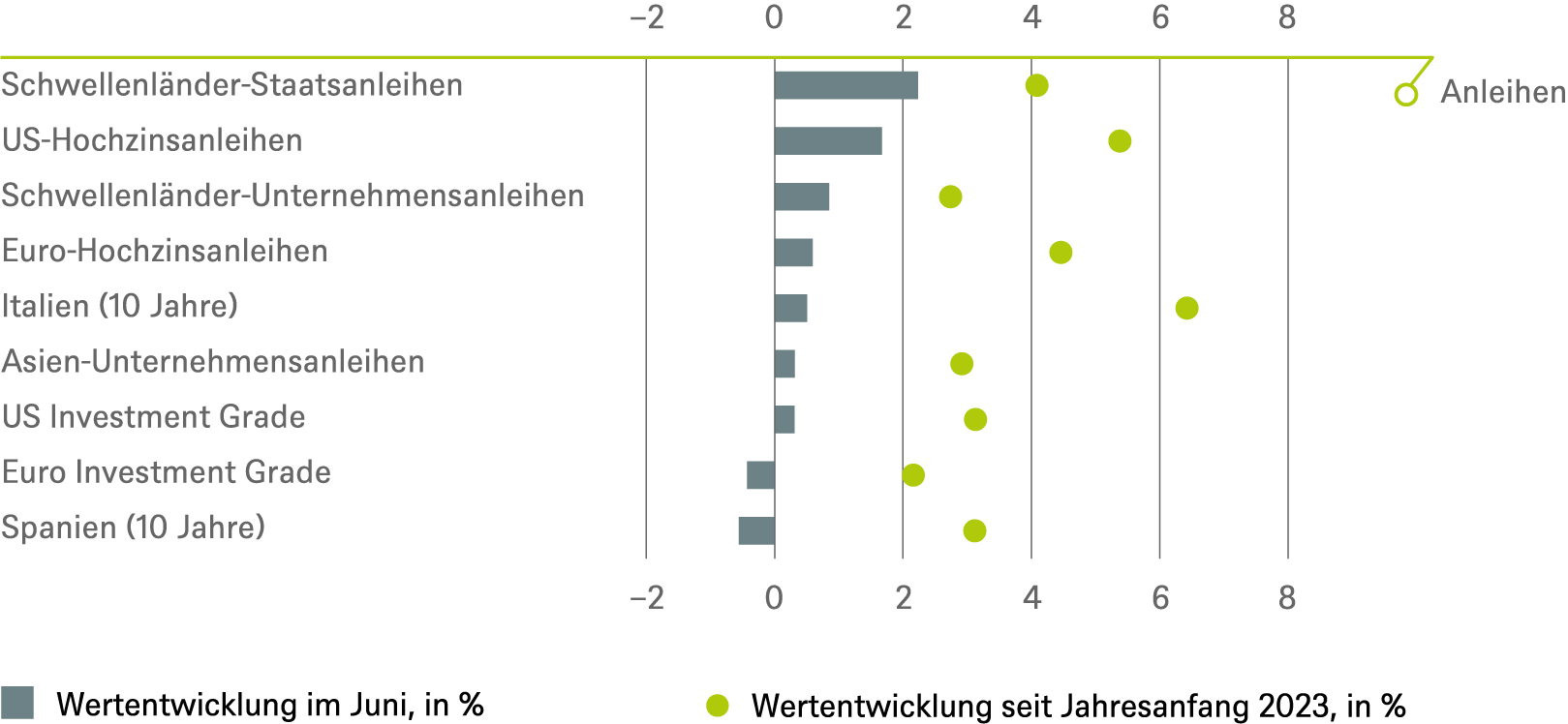

Wir stufen unser Rating für US-Investment-Grade-Anleihen (U.S. IG) auf "Outperform" herauf. Nachdem die Sorgen um die Schuldenobergrenze und die Fed-Sitzung im Juni hinter uns liegen, rechnen wir in den nächsten Wochen mit einem allmählichen Aufwärtstrend am Markt. Wir sehen weiterhin positive Zuflüsse in diese Anlageklasse, und es wird erwartet, dass sich die Emissionstätigkeit verlangsamen wird. Die Gesamtrenditeniveaus scheinen auf 12-Monatssicht attraktiv zu sein. Die Spreads erscheinen weniger attraktiv, aber die Anleger scheinen sich angesichts des Gesamtrenditeniveaus nur langsam von Titeln trennen zu wollen, was Unterstützung bieten sollte.

Wir halten an unserem positiven Ausblick für Euro-Investment-Grade-Anleihen (EUR IG) fest und bleiben übergewichtet. Die Kreditmärkte haben sich in den letzten Wochen ermutigend entwickelt, wobei sich die Spreads in einem angemessenen Tempo verengten. Obwohl die Neuemissionen uneinheitlicher waren als in den letzten Wochen, verzeichneten wir starke Zuflüsse sowohl von institutionellen als auch von Privatanlegern. Unternehmens-Hybridanleihen bieten den Anlegern weiterhin attraktive Möglichkeiten.

Hochzinsanleihen

Wir bleiben bei unserer neutralen Haltung gegenüber US-Hochzinsanleihen (U.S. HY). Die Spreads verengten sich sowohl vor als auch nach der Entscheidung des Federal Open Market Committee (FOMC). Für Euro-Hochzinsanleihen (EUR HY) halten wir derzeit eine neutrale Haltung. Die Marktstimmung bleibt insgesamt konstruktiv, und die günstigen Fundamentaldaten des Hochzinsmarktes haben zu den engeren Spreads beigetragen. Wir halten jedoch an einer neutralen Position fest, da die unterstützenden Faktoren, die den Markt angetrieben haben, aufgrund der zunehmenden Primäremissionen an Kraft verlieren könnten. Mit der Verengung der Spreads steigt das Risiko einer kurzfristigen Korrektur.

Schwellenländer (EM)-Anleihen

EM-Staatsanleihen: Innerhalb des Index werden einige Staatsanleihen zu relativ engen Spreads gehandelt. Wir sehen jedoch ein gewisses Potenzial für eine weitere Spreadeinengung bei einigen HY-Namen.

Die Creditspreads in Asien haben sich eingeengt, seit China sowohl seine einjährigen mittelfristigen Kredite als auch den Sieben-Tage-Reverse-Repo-Satz um zehn Basispunkte gesenkt hat. Die Anleger warten gespannt darauf, ob weitere Lockerungen oder politische Unterstützung folgen werden. Qualitativ hochwertige IGs und HYs in Asien erfreuen sich weiterhin einer ordentlichen Nachfrage. Wir halten an unserer Übergewichtung für Asiacredit sowie für die breitere Anlageklasse EM Credit fest. Der Grund für unsere Haltung ist, dass die Spreads von EM Credit begonnen haben, aus der in den letzten zwei Monaten beobachteten Handelsspanne auszubrechen. Die Spreads für HY-Emittenten haben sich gegenüber den Spreads ihrer IG-Pendants eingeengt. Dies lässt sich auf die anhaltenden Disinflationstendenzen, die Erwartung, dass sich die wichtigsten Zentralbanken dem Höchststand der Zinssätze annähern, und den Optimismus hinsichtlich politischer Reformen in einigen wichtigen Schwellenländern zurückführen.

Währungen

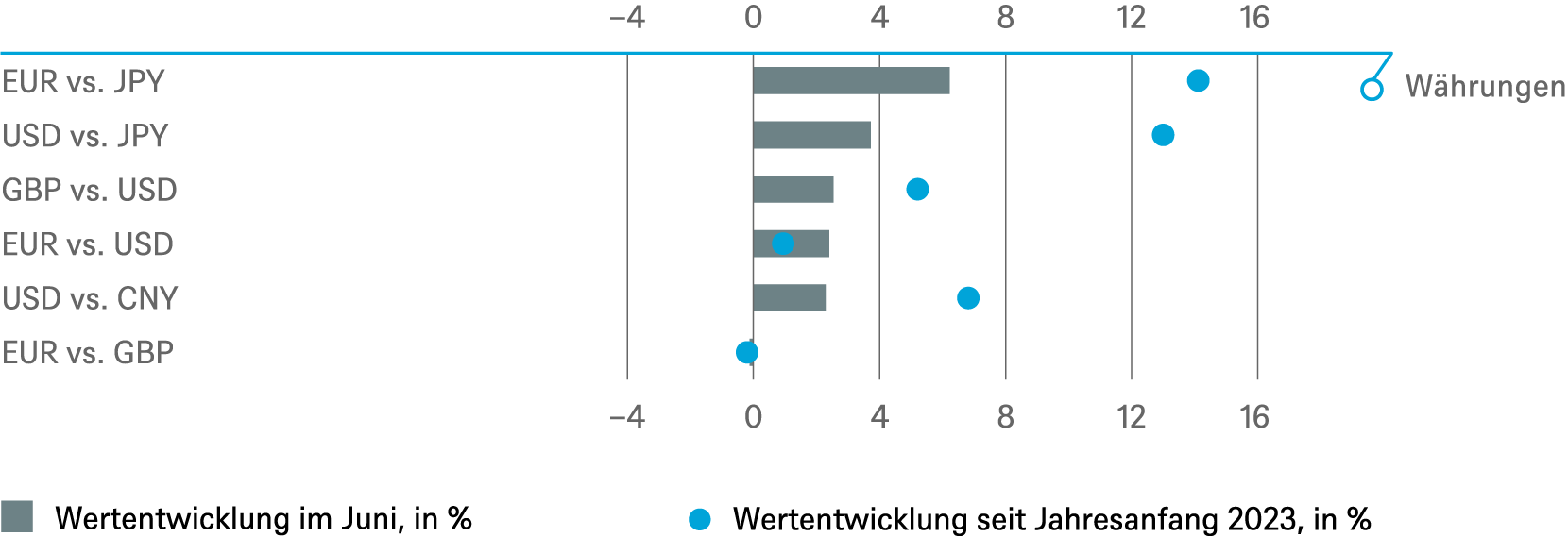

Wir sehen den Euro gegenüber dem Dollar (EUR/USD) wieder neutral. Die EZB hat sich auf ihrer Sitzung Ende Juni in Sintra wie erwartet optimistisch geäußert, was dem Euro zugutekommen dürfte. Die Wirtschaftsleistung in den USA ist besser als in der Eurozone, aber der Markt legte mehr Gewicht auf die Zinserhöhungspause der Fed im Juni. Beim britischen Pfund gegenüber dem Dollar (GBP/USD) bleiben wir angesichts der besser als erwartet ausgefallenen Wachstumsdaten und der nach wie vor restriktiven Haltung der BoE bei GBP auf Kaufen (+1).

2.2 Aktien

Aktien haben mit einem Jahresplus von 15 Prozent gezeigt, dass man sie Ende 2022 etwas zu früh abgeschrieben hatte. Sie bieten Anlegern die Möglichkeit, an Innovationen zu partizipieren und potenziell von einem besseren Inflationsausgleich zu profitieren als viele andere Anlageklassen. Die Kurssteigerungen sind in erster Linie steigenden Kurs-Gewinn-Multiplikatoren geschuldet. Die Marktteilnehmer scheinen sich weniger Sorgen über Inflation, Rezession und den Russlandkrieg zu machen. Stattdessen konzentrieren sie sich mehr auf die Künstliche Intelligenz (KI), und wir teilen die Euphorie des Marktes über die erheblichen Effizienzgewinne, die KI letztendlich bringen wird. KI wird zweifellos der nächste Wachstumsmotor für den Technologiesektor sein. Wir gehen jedoch davon aus, dass in der zweiten Jahreshälfte eine gewisse Verunsicherung an den Aktienmärkten zurückkehren wird, so dass die derzeitigen ambitionierten Bewertungen nicht mehr tragbar sein werden. Die Kerninflation bleibt hartnäckig, die Wirtschaft der USA und der EU befindet sich in einer Schwächephase, die Erholung Chinas nach der Pandemie braucht Zeit, und die Wahrnehmung des Marktes in Bezug auf KI-Gewinner und -Verlierer wird sich wahrscheinlich mit der Zeit ändern. Die KI steht noch ganz am Anfang.

USA

Angetrieben von sieben Mega-Large-Cap-Wachstumswerten hat der S&P 500 unser bisheriges Ziel von 4.200 Punkten im Juni 2024 bereits übertroffen. Wir bleiben unserem 12-Monatskursziel jedoch treu und stufen aufgrund unserer kurzfristigen Skepsis US-Aktien im Vergleich zu globalen Aktien als unterdurchschnittlich ein. Das aktuelle KGV von über 20 passt nicht zu unserem Basisszenario eines mittleren einstelligen Gewinnwachstums im Jahr 2024, insbesondere angesichts des erwarteten Anstiegs der 10-jährigen US-Renditen auf über vier Prozent.

Europa

Europa ist zwar nach wie vor unsere bevorzugte Region, muss aber erst noch beweisen, dass es in Zeiten der Marktschwäche besser abschneiden kann als die Vereinigten Staaten. Europa-Skeptiker müssen allerdings eingestehen, dass die Gewinndynamik derzeit hier höher ist. Darüber hinaus hat die Kluft zwischen Wachstums- und Substanzwerten trotz der negativen Auswirkungen steigender Zinssätze auf Wachstumstitel fast das Spitzenniveau erreicht, das zuletzt 2021 zu beobachten war. Verantwortlich dafür ist der Umstand, dass sich der Künstliche-Intelligenz-Hype stärker auf US-Unternehmen auswirkt. Eine Normalisierung dieses extremen Bewertungsgefälles könnte sich für europäische Aktien als vorteilhaft erweisen.

Schwellenländer

Unter Berücksichtigung makroökonomischer, mikroökonomischer und geopolitischer Faktoren passen wir unser Rating für Aktien aus Schwellenländern und Asien (ohne Japan) auf neutral an. Dazu trägt auch die schleppende Erholung Chinas nach der Pandemie bei. Darüber hinaus sind die Gewinnrevisionen in den Schwellenländern negativer ausgefallen als in anderen Regionen. Trotz einiger diplomatischer Initiativen auf höchster Ebene lassen die kurzfristigen Aussichten für die Beziehungen zwischen den USA und China nur bescheidene Anzeichen einer Verbesserung erkennen. Infolgedessen verlagern die Anleger ihren Fokus von chinesischen Aktien auf den japanischen Nikkei, um sich alternativ an der anhaltenden asiatischen Wachstumstendenz zu beteiligen.

2.3 Alternative Anlagen

Gold

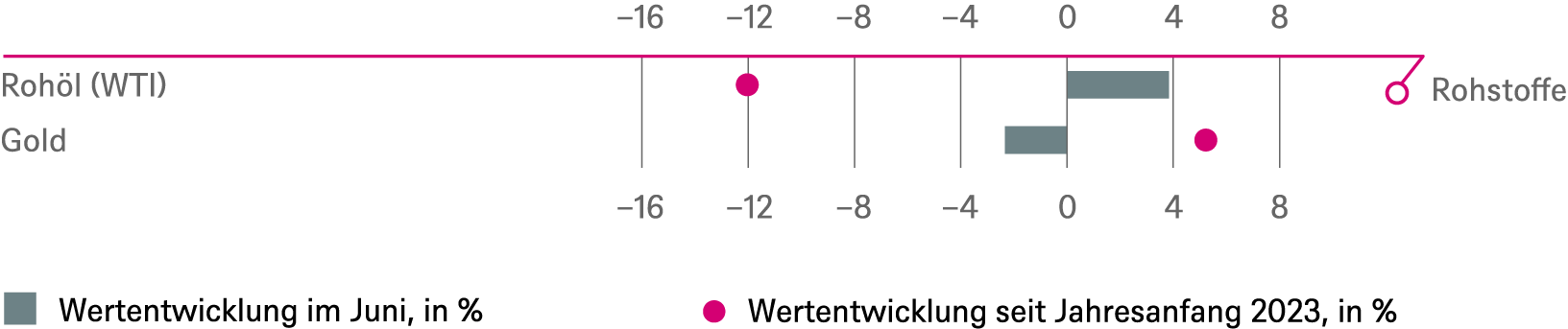

Die schwache Performance des Goldes trotz eines schwächeren Dollars und stagnierender oder sinkender Realzinsen ist ein Hinweis darauf, dass sich in naher Zukunft ein weiterer Abschwung abzeichnen könnte. Unser Ausblick für die mittelfristigen Fundamentaldaten bleibt jedoch optimistisch.

Basismetalle und Edelmetalle

Bei den Basismetallen gibt es eine Mischung aus positiven und negativen Signalen. Die jüngsten Entwicklungen haben weitere Anzeichen für physische Engpässe bei Kupfer und Aluminium offenbart, während die Erholung bei Zink und Nickel aufgrund von Angebotssorgen und Befürchtungen hinsichtlich der schleppenden Erholung des chinesischen Immobilienmarktes nur von kurzer Dauer sein könnte. Was die Edelmetalle betrifft, so konnten sie sich gut behaupten. Das Vorhandensein stärkerer Wachstums- und Arbeitsmarktdaten in Verbindung mit Terminzinsen, die unter dem mittleren Zielwert der Fed liegen, stellen jedoch weiterhin Abwärtsrisiken dar.

Öl

Der globale Rohölmarkt ist derzeit mit widersprüchlichen Signalen konfrontiert, die seine Fundamentaldaten beeinflussen. Daher gehen wir davon aus, dass die Rohölpreise bis auf weiteres in einer Handelsspanne bleiben werden. In der zweiten Hälfte des Sommers rechnen wir jedoch mit einer potenziellen Verbesserung der Preise, da die erwarteten Rückgänge bei den Freisetzungen aus der Strategischen Erdölreserve der USA (SPR) und die Umsetzung der Kürzungsvereinbarungen der OPEC zu erwarten sind.

2.4 DWS Anlageideen

Ein einzigartiges Merkmal der derzeitigen makroökonomischen Schwäche ist der widerstandsfähige Arbeitsmarkt. Daher glauben wir, dass die Verbraucherausgaben in den kommenden Monaten robust bleiben werden. Wir stufen den zyklischen Konsum auf "Outperform" hoch. Verbraucher der Ober- und Mittelschicht geben nach wie vor gerne Geld für Luxusgüter, Sportmode, neue Autos und bequemes Online-Shopping aus. Die Bewertungsprämie des Basiskonsumgütersektors hat sich im Jahresvergleich um 20 Prozentpunkte verringert, was ausreicht, um unsere vorherige Untergewichtung zu beenden und auf neutral zu setzen.

Ansonsten bleiben wir, wie bereits erwähnt, bullish gegenüber europäischen Aktien sowie gegenüber dem Sektor Global Communication, der defensive Qualitäten mit Preissetzungsmacht als Ergebnis jahrelanger Konsolidierung kombiniert und ein Engagement im Tech/AI-Sektor zu vernünftigen Preisen ermöglicht.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.06.2023

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Juni 2024 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Juni 2024 |

|---|---|---|

| Spanien (10 Jahre)[3] | ||

| Italien (10 Jahre)[3] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[3] | ||

| EUR-Hochzinsanleihen[3] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Juni 2024 |

|---|---|---|

| Covered Bonds[3] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

|

|

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[4] |

bis Juni 2024 |

|---|---|---|

| USA[5] | ||

| Europa[6] | ||

| Eurozone[7] | ||

| Deutschland[8] | ||

| Schweiz[9] | ||

| Vereinigtes Königreich (UK)[10] | ||

| Schwellenländer[11] | ||

| Asien ex Japan[12] | ||

| Japan[13] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[24] | ||

| Nebenwerte Europa[25] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.Positiver Ausblick

Neutraler Ausblick

Negativer Ausblick

Strategische Sicht bis Juni 2024

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

Negatives Ertragspotenzial