- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Der September war für viele Aktien- und Staatsanleiheindizes der schlechteste Monat des Jahres.

- Die Sorge ist, dass die Zentralbanken selbst bei schwacher Konjunktur die Zinsen 2024 nicht so schnell senken werden können wie erhofft.

- Sollten auch die längerfristigen Zinsen auf hohem Niveau verharren, wird es 2024 für viele Anlageklassen schwer. Im laufenden Quartal rechnen wir zunächst mit weiter volatilen Märkten

1 / Marktüberblick

1.1 Schlechtester Anlagemonat des Jahres, Märkte gehen nervös in das vierte Quartal

Zumindest waren jene Anleger gewarnt, die auf die Historie geguckt haben und etwas auf Durchschnittswerte geben. Denn im Schnitt der vergangenen 30 Jahre ging es etwa mit dem S&P 500 im September um 0,7 Prozent abwärts. Diesen September waren es minus 4,9 Prozent, was den Monat locker zum schlechtesten Anlagemonat des Jahres macht – denn den meisten Aktienmärkten erging es nicht besser. Etwas gemischter sah es an den Anleihemärkten aus, wo die Staatsanleihen sogar höhere Einbußen als im Februar hinnehmen mussten, während sich die Risikoprämien (Spreads) der Unternehmensanleihen etwas besser als damals verhielten. Doch wer darauf gehofft hatte, dass man nur den September, und überhaupt das schlechte dritte Quartal hinter sich lassen müsste, um dann mit frischem Anlauf ins Schlussquartal zu starten, sah sich nach den ersten Oktobertagen schon wieder getäuscht. Gerade bei den erwähnten Unternehmensanleihen in den USA und Europa liefen die Spreads noch weiter auseinander. Auch sonst lief der Oktober eher ungemütlich an, wenn man sich etwa die Volatilitäten anschaut: sowohl der auf dem S&P 500 aufbauende VIX als auch der auf den US-Staatsanleihen basierende MOVE Index überstiegen Anfang Oktober erstmals ihre Marken vom Mai.

Woher rührt die Nervosität? Hat die Federal Reserve (Fed) im September doch die Zinsen nicht weiter erhöht und die EZB ihrer Zinserhöhung die Worte folgen lassen, dass dies die letzte gewesen sein könnte. Dennoch wurden beide Zinsentscheidungen als „hawkish“ interpretiert, ließen doch beide Zentralbanken keinen Zweifel daran, dass sie die Inflation lieber zu lange als zu kurz bekämpfen wollten. Dem Markt ging es auch weniger um weitere potenzielle Zinserhöhungen im laufenden, als vielmehr den Ausblick auf Zinssenkungen im kommenden Jahr. Für die erste Zinssenkung haben sich die Markterwartungen im September etwa für die Fed vom zweiten aufs dritte Quartal 2024 verschoben. Was dem Eindruck „hawkisher“ Zentralbanken weiteren Vorschub geleistet haben dürfte, ist der Anstieg der Energiepreise (Brent schoss im dritten Quartal um 27 Prozent nach oben). Auch bei einzelnen Lebensmitteln blieb die Teuerungsdynamik hoch. Ebenfalls wenig entlastend für die Anlegernerven dürfte die Sorge über den wieder einmal erst in letzter Sekunde abgewehrten Government Shutdown[[Disclaimer: Als solcher wird die Ausgabensperre öffentlich-rechtlicher Institute aufgrund eines nicht verabschiedeten Haushalts bezeichnet. in Washington gewesen sein. Allerdings wurde der Anfang Oktober von der bisher beispiellosen Absetzung des Sprechers des Repräsentantenhauses, Kevin McCarthy abgelöst. Zwar steht der Haushalt erstmal bis zum 17. November, doch ohne Sprecher ist der Kongress entscheidungsunfähig.

Von der volkswirtschaftlichen Seite trug das dritte Quartal insgesamt zum Eindruck bei, dass die Zentralbanken bei der Abschwächung der Wirtschaftsdynamik deutliche Fortschritte machen. Zwar überraschten einzelne Datenpunkte positiv (US-Arbeitsmarkt; Konsum in Europa), doch insgesamt geht den meisten Ländern zum Jahresende etwas die Puste aus. In China stabilisiert sich hingegen zumindest die Situation etwas, wir gehen davon aus, dass der Pessimismus dort seine Spitze überschritten haben könnte.

1.2 Einige Aktienindizes geben Jahresgewinn auf, Zinskurven weniger invertiert

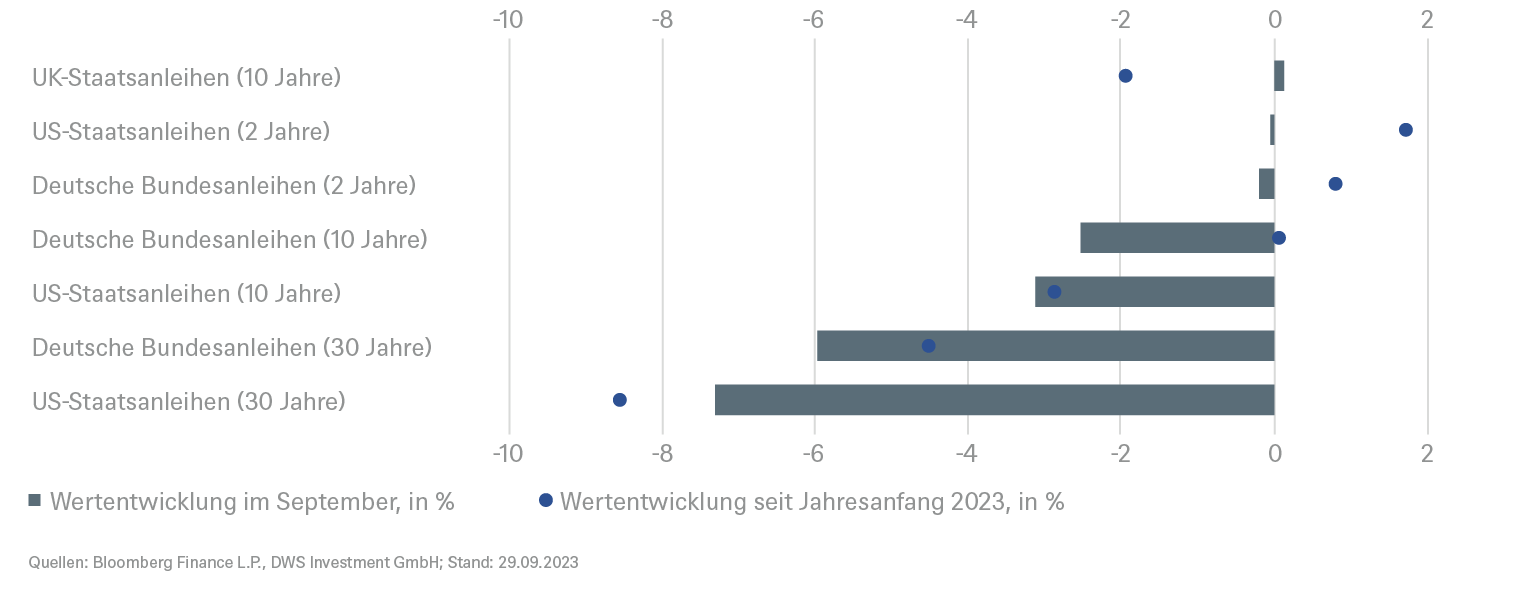

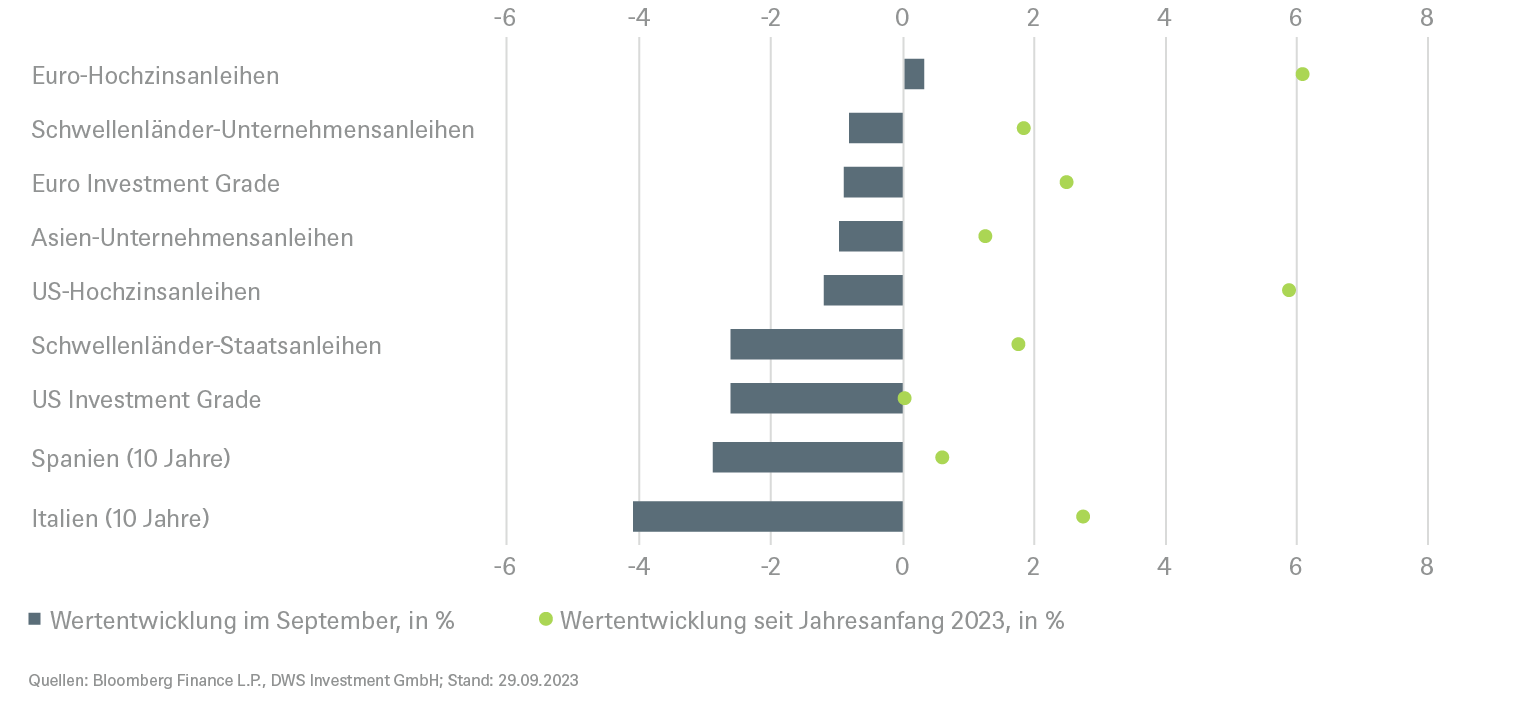

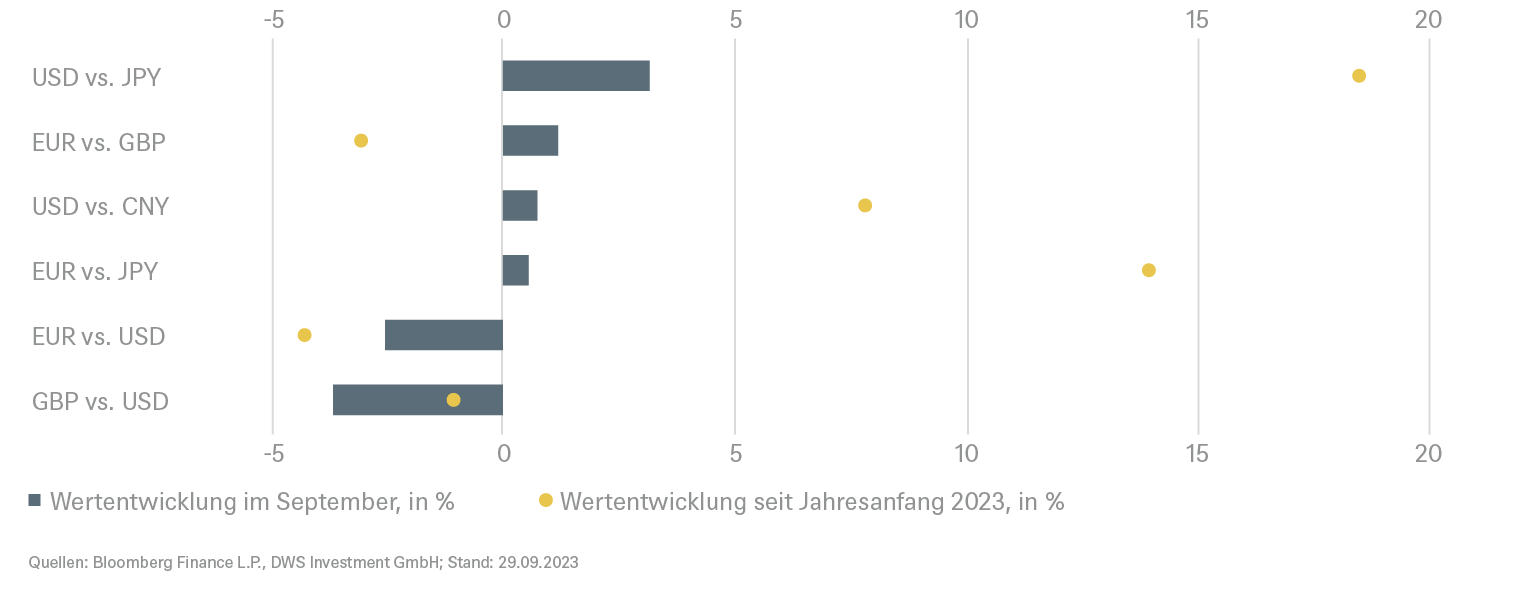

Die starken Anleiheverkäufe im September führten dazu, dass die Gesamtrendite der Staatsanleihen mit Restlaufzeiten ab fünf Jahren aufwärts in vielen entwickelten Ländern für das laufende Jahr wieder ins Minus gerutscht ist. Es droht also ein drittes Jahr mit negativen Renditen vieler G7-Staaten. Die Preisrückgänge trugen entsprechend zu starken Renditeanstiegen bei: So stiegen 10-jährige US-Treasury Renditen um 74 Basispunkte (BP) auf 4,57 Prozent an (Anfang Oktober sahen wir hier sogar schon 4,88 Prozent), beim Bund war es ein Plus von 45BP auf 2,84 Prozent. Am kurzen Ende ging es weniger stark nach oben, was dazu führte, dass die Zinskurven sich etwas abflachten, also weniger negativ waren. Die Differenz zwischen 10- und 2-jährigen Treasury Renditen etwa schmolz von -92BP auf zuletzt -33BP (per 3. Oktober). Die stark gestiegenen US-Renditen dürften auch mitverantwortlich für die Dollaraufwertung sein. Im September legte der Index (DXY) um 2,5 Prozent zu, mit 1,05 EUR/USD nähert sich das Währungspaar der Parität. Bei Aktien hat der jüngste Abverkauf – einschließlich der ersten Oktobertage dazu geführt, dass der nebenwertelastige Russell 2000 in den USA ebenso wie der Dow Industrial und der gleichgewichtete S&P 500 Index vom Jahresanfang gerechnet ihren gesamten Ertrag eingebüßt haben und wieder im Minus liegen. Deutlich schlechter geht es da noch den Aktionären chinesischer Aktien, der MSCI China hat von seinem Hoch im Januar bis heute (3. Oktober) fast ein Viertel an Wert eingebüßt.

Staatsanleiherenditen starten ins vierte Quartal mit Rekordrenditen

2 / Ausblick und Änderungen

Wenn dieses vierte Quartal ein durchschnittliches Quartal wäre, könnten sich die Anleger darauf freuen. Denn im Schnitt, wenn wir zum Beispiel den S&P 500 nehmen, lag die Rendite des vierten Quartals in den vergangenen 30 Jahren bei 4,6 Prozent. Das hört sich gut an, aber der Haken ist, dass man an den Kapitalmärkten viel Geld verlieren kann, wenn man sich auf Durchschnittswerte verlässt. In den letzten 30 Jahren gab es sechs verlustbringende vierte Quartale. Drei davon mit heftigen Verlusten: -8 Prozent im Jahr 2000, -23 Prozent im Jahr 2008 und -14 Prozent im Jahr 2018. Obwohl wir bei unserem letzten vierteljährlichen strategischen CIO-Tag, bei dem wir unsere 12-Monats-Ziele definieren, ein unruhiges Jahresende erwartet hatten, waren wir für den Zeitraum bis September 2024 dennoch vorsichtig konstruktiv eingestellt. Der Grund dafür ist, dass wir nur eine leichte wirtschaftliche Abschwächung in Europa und den USA über den Winter und ein positives Wachstum im Jahr 2024 erwarten. Dieses Wachstum wird jedoch nicht sehr hoch sein (Eurozone 0,9 Prozent, USA 0,4 Prozent). Einerseits könnte also ein milder Konjunkturzyklus gegen größere Marktkorrekturen sprechen. Andererseits beginnen wir diese Periode mit Bewertungen an den Finanzmärkten, die nicht besonders günstig sind, basierend auf Unternehmensgewinnen, die in diesem Jahr in Summe nicht gerade eingebrochen sind. Und dann ist da noch die anhaltende monetäre Straffung, sowohl durch höhere Zinssätze als auch durch die Umkehrung der quantitativen Lockerung in eine quantitative Straffung.[1] Hinzu kommt eine erhöhte Volatilität sowohl auf dem Anleihe- als auch auf dem Aktienmarkt zu Beginn des neuen Quartals, so dass Finanzanlagen in den kommenden Quartalen durchaus schlechter abschneiden könnten als die Wirtschaft, wenn beispielsweise ein weiterer Finanzunfall (größere Firmenpleite oder abrupter Kurssturz in Teilmärkten) passiert. Insgesamt halten wir die Märkte nach der jüngsten Korrektur jedoch angesichts der möglichen verschiedenen Szenarien für 2024 für angemessen bewertet.

2.1 Anleihen

Angesichts des dramatischen Ausverkaufs von Staatsanleihen, den wir in den letzten Wochen erlebt haben, sind taktische Empfehlungen in diesen Tagen eine heikle Sache. Es ist schwer, ein einzelnes Ereignis zu benennen, aber es scheint, dass sich die Märkte im September - als die Fed eine "hawkishe“ Zinspause und die EZB eine „voraussichtlich letzten“ Zinsschritt verkündete - an die Vorstellung gewöhnt haben, dass die Fed und die EZB die Geldpolitik später und in geringerem Umfang als zuvor erwartet lockern könnten.

Staatsanleihen

Angesichts der beobachteten Kursdynamik waren wir den größten Teil des Monats gegenüber den meisten Staatsanleihen neutral eingestellt. Die Ausnahme bleiben 10-jährige US-Treasuries, wo wir bei unserer positiven Meinung bleiben, auch wenn der Markt derzeit gegen uns läuft. Doch ausgehend von unserem Kernszenario gehen wir nicht davon aus, dass die 10-Jährien noch einen weiteren Sprung nach oben machen könnten, ohne dass diese Bewegung durch die dann stärker werdenden Konjunktursorgen wieder konterkariert werden würden. Ansonsten müssen wir in diesem Anleihesegment noch abwarten, wo sich das neue Gleichgewicht im vierten Quartal einpendeln wird. Die Anleger haben es immer noch mit gemischten Signalen aus der Wirtschaft zu tun (der US-Arbeitsmarkt hält sich immer noch besser, als es die schwachen Daten zum Einkaufsmanagerindex, zur Verbraucherstimmung oder zum Immobilienmarkt vermuten lassen), und die Inflation steht kurz davor, aufgrund der steigenden Ölpreise einen neuen Schub zu erhalten. In Europa haben wir die Aussichten für italienische Anleihen von positiv auf neutral gesenkt (gemessen am Spread zu deutschen Bundesanleihen), da wir befürchten, dass das Land den Höhepunkt der positiven Stimmung überschritten hat, nachdem sich die Regierung von Giorgia Meloni zunächst pragmatischer als erwartet gezeigt hatte. Doch nun rücken Italiens Schuldenlast und das prognostizierte Haushaltsdefizit wieder in den Mittelpunkt.

Unternehmensanleihen

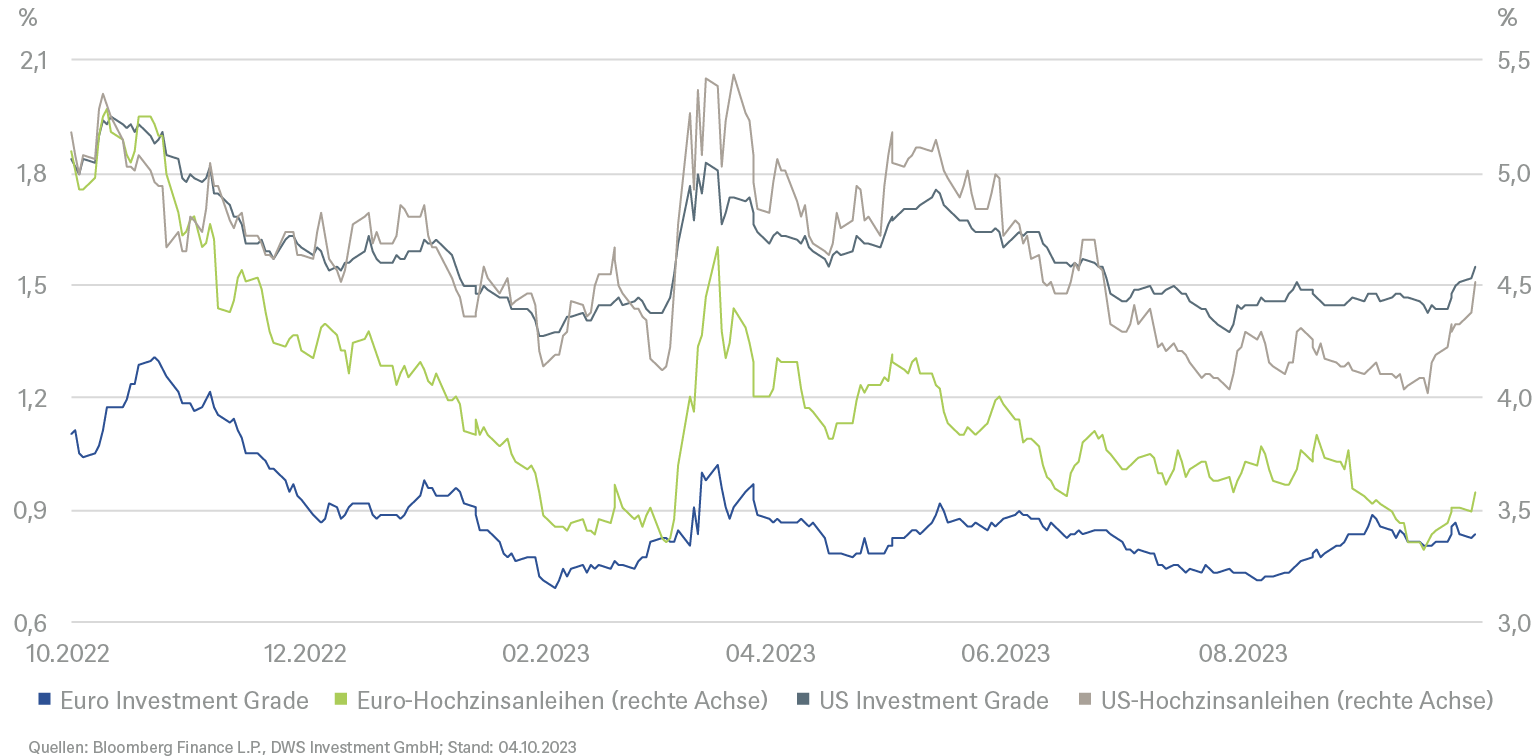

Wir bleiben positiv für das höherwertige Segment der Unternehmensanleihen. Die Neuemissionstätigkeit ist verhalten, was die Preise etwas stützt, und wir gehen davon aus, dass dies auch für den Rest des Jahres so bleiben wird. Die kräftigen Renditeanstiege bei Staatsanleihen haben die Spreads von Unternehmenskrediten jedoch nicht unbeeindruckt gelassen. Wir erwarten mehr Druck und Volatilität im Hochzins-Segment, das auch nervöser auf die bevorstehende Q3-Berichtssaison reagieren könnte. Entsprechend neutral sind wir im Hochzins-Segment positioniert, wobei wir, wie auch im Investment-Grade-Segment, aus Bewertungsgründen europäische gegenüber US-Titel leicht bevorzugen.

Schwellenländeranleihen (EM)

Wir sind neutral bei EM-Staatsanleihen und positiv bei Unternehmensanleihen (Gesamt-EM und Asia Credit), da wir glauben, dass der China-Pessimismus seinen Höhepunkt überschritten haben könnte. Dennoch hat auch dieses Segment derzeit mit einem immer stärker werdenden Dollar und steigenden US-Anleiherenditen zu kämpfen. Solange sich die US-Renditen nicht stabilisieren, wird die Volatilität wahrscheinlich anhalten, aber wir bleiben positiv gestimmt, da die Fundamentaldaten im Durchschnitt stark sind und das Neuemissionsvolumen wahrscheinlich schwach ausfallen werden.

Währungen

Wir haben unsere positive EUR/USD-Einschätzung aufgegeben, da sich der Dollar aufgrund steigender Renditen und eines höheren Ölpreises gegenüber allen Währungen als sehr stark erwiesen hat.

Unternehmensanleihen bisher relativ stabil

2.2 Aktien

Auf unserer Strategiesitzung Anfang September stellten wir noch fest, dass ein Goldilocks-Szenario auf den Aktienmärkten bereits eingepreist war (sinkende Inflation, sanfter US-Konjunkturabschwung, niedrigere Fed-Zinsen ab Mitte 2024, wieder anziehendes Gewinnwachstum und rasch realisierte Vorteile aus der Künstlichen Intelligenz), so dass wir dem US-Markt kein nennenswertes Aufwärtspotenzial zutrauten. Seitdem sind die 10-jährigen US-Renditen auf über 4,8 Prozent gestiegen, wodurch sich der Abzinsungssatz für die Cashflows aller Anlageklassen - einschließlich Aktien - erhöht und ihr Nettogegenwartswert verringert hat. Eine Stabilisierung, besser noch Umkehr des jüngsten Anstiegs der 10-jährigen US-Renditen wäre unseres Erachtens eine Voraussetzung für eine kurzfristige Erholung der globalen Aktienmärkte. Allerdings haben wir aufgrund der jüngsten Korrektur und des schwachen Yens die Gelegenheit genutzt, Japan auf Übergewichten hochzustufen. Mehr dazu unten.

In Bezug auf die Sektoren bleiben Kommunikation und zyklische Konsumgüter unsere wichtigsten Empfehlungen für eine Übergewichtung, während Immobilien weiterhin untergewichtet bleiben. Bei den globalen Finanzwerten (neutral) bevorzugen wir nach wie vor paneuropäische Banken. Der Treiber ist jedoch (neben der nach wie vor niedrigen Bewertung) nicht mehr das starke, von den Nettozinserträgen getriebene Gewinnwachstum im Jahr 2023, sondern eine fast zweistellige Rendite für die Aktionäre allein aus Dividenden und Aktienrückkäufen im Jahr 2024. Die kürzlich angekündigten Bankensteuern in Italien, Spanien und den Niederlanden ändern unsere Einschätzung nicht wesentlich.

Aus dem Grundstoffsektor hören wir widersprüchliche Managementkommentare (neutral). Einerseits beklagen die europäischen Chemieunternehmen nach wie vor die hohen Energiepreise und die schwache Nachfrage in ihrem Heimatmarkt. Andererseits sehen einige mittelständische Chemie- und Bergbauunternehmen erste positive Impulse in China. Wir bleiben bei Industriegasen und Goldminenaktien als defensive Anlageempfehlung.

Industriewerte (neutral) notieren im Vergleich zum Markt im Einklang mit ihrem langfristigen KGV-Multiple. Unsere Erwartung, dass sich die Schwäche des Baugewerbes auf den Nichtwohnungsmarkt verlagert, die Fluggesellschaften mit höheren Ölpreisen konfrontiert sind und die (post-Covid-Aufhol-) Reisetätigkeit nachlässt, lassen uns hier vorsichtiger werden.

Der Energiesektor (neutral) hat sich in letzter Zeit im Einklang mit den steigenden Ölpreisen überdurchschnittlich entwickelt. Das Rohölangebot wird von der OPEC+ streng kontrolliert, während die strategischen und kommerziellen Lagerbestände im Westen niedrig bleiben. Diese Konstellation macht Ölpreise über USD 100/b nicht unrealistisch und stellt ein Risikoszenario für die Weltwirtschaft dar. Wir heben den Öldienstleistungssektor als attraktive Anlagealternative zu den globalen Ölmultis hervor.

Im Bereich Gesundheit (neutral) schließlich stellen wir fest, dass die Aufregung um die Behandlung von Fettleibigkeit und Alzheimer die Bewertungen im Pharmasektor nach oben hin verzerrt hat. Wir bevorzugen Medtech und Life-Science Ausrüster innerhalb des Sektors. Diese Segmente dürften im Vorfeld der bevorstehenden US-Präsidentschaftswahlen weniger von der politischen Debatte über die US-Gesundheitsreform betroffen sein.

USA

Obwohl der S&P 500 nicht mehr über unserem Kursziel für September 2024 und einem Kurs-Gewinn-Verhältnis von knapp unter 20 gehandelt wird, sehen wir angesichts des kontinuierlichen Anstiegs der Anleiherenditen und der zunehmenden Infragestellung eines sanften Konjunkturabschwungs vorerst nur wenig Aufwärtspotenzial.

Europa

Der übermäßige Bewertungsabschlag gegenüber den USA ist nach wie vor vorhanden, und wir gehen weiterhin davon aus, dass er schrumpfen wird, weshalb wir eine relative Übergewichtung empfehlen. Es ist jedoch unwahrscheinlich, dass die Banken noch ein weiteres Jahr zum EPS-Wachstum beitragen werden, während das schwache chinesische Wachstum die europäischen Exporte weiter belasten könnte.

Deutschland

Ähnlich wie in Europa wird der deutsche Aktienmarkt mit einem Rekord-KGV-Abschlag zum S&P 500 gehandelt. Während die Energieversorgung in diesem Winter wahrscheinlich kein Thema sein wird, sind es die Energiepreise. Darüber hinaus spürt der Chemiesektor die schwache Nachfrage aus China, doch nicht alle Sektoren klagen über schwache Auftragsbestände. Wir sind für Deutschland neutral eingestellt und warten auf neue Erkenntnisse aus der Berichtssaison für das dritte Quartal.

Japan

Der japanische Aktienmarkt hat sich dieses Jahr lange Zeit in guter Verfassung gezeigt. Er bietet unseres Erachtens eine gute Möglichkeit, abseits von China am asiatischen Wachstum teilzuhaben. Zudem bietet er etwas Diversifikation zu Europa und den USA. Der jüngste Kursrutsch[2] von fast zehn Prozent vom Hoch Anfang August sowie der sehr schwache Yen bieten unserer Meinung nach einen guten Einstiegspunkt. Fundamental spricht für Japan zudem das gute Gewinnwachstum, das auch von der endlich wiedergekehrten, aber nicht überschäumenden Inflation getrieben wird; die lockere Geldpolitik und der robuste heimische Konsum, der zudem vom zunehmenden ausländischen Tourismus angetrieben wird. Letztlich spricht für den japanischen Markt auch die relativ geringe Positionierung ausländischer institutioneller Kunden.

Schwellenländer

Die Gewinnrevisionen sind nach wie vor negativ, während die Spannungen zwischen den USA und China anhalten und der chinesische Immobilienmarkt weiterhin negative Signale aussendet. Obwohl wir glauben, dass wir den Höhepunkt des China-Pessimismus überschritten haben könnten, behalten wir die Schwellenländer auf Neutral.

Aktien haben zuletzt an Schwung verloren

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 04.10.2023

2.3 Alternative Anlagen

Gold

Kurzfristig gibt es viel Gegenwind für Gold. Die anhaltenden Inflationssorgen in den USA haben sowohl die Realrenditen als auch den US-Dollar in die Höhe getrieben - beides negativ für Gold. Bei den physischen börsengehandelten Fonds kam es zu weiteren Abflüssen. Neue Unterstützung für Gold, für das wir weiterhin strategisch positiv eingestellt sind, würde höchstwahrscheinlich eine Verschlechterung der Wirtschaftsaussichten oder eine Stabilisierung der US-Renditen erfordern.

Öl

Die wichtigsten Triebkräfte der Aufwärtsbewegung, die saudischen und russischen Produktionsbeschränkungen, sind nach wie vor intakt. Bisher scheinen sie aber dem strukturellen Nachfragevolumen kaum etwas anhaben können. Der stärkere US-Dollar und die gestiegenen Benzinpreise könnten jedoch die Aufwärtsbewegung neutralisieren, da wir in ein saisonal schwächeres Nachfrageumfeld eintreten.

Infrastruktur (börsennotiert)

Der fundamentale Gegenwind für amerikanische Energiefirmen im Midstream-Segment (Ferntransport und Aufbereitung) lässt nach, so dass die Voraussetzungen für eine gute Wertentwicklung gegeben sind. Amerikas Versorger und Funkmasten scheinen stabil zu sein, aber die hohen Zinsen bleiben ein kräftiger Gegenwind, sodass wir hier weiterhin neutral positioniert sind.

Immobilien (börsennotiert)

Die kurzfristigen Aussichten werden durch die Verlangsamung des globalen Wachstums und höhere Kapitalkosten etwas getrübt. Nichtsdestotrotz bieten gesunde Fundamentaldaten in ausgewählten Sektoren Unterstützung. Mit dem Ende des Straffungszyklus in den USA dürfte ein wichtiger Gegenwind nachlassen, allerdings nicht, wenn die langfristigen Zinsen nicht den Fed-Fund-Sätzen folgen.

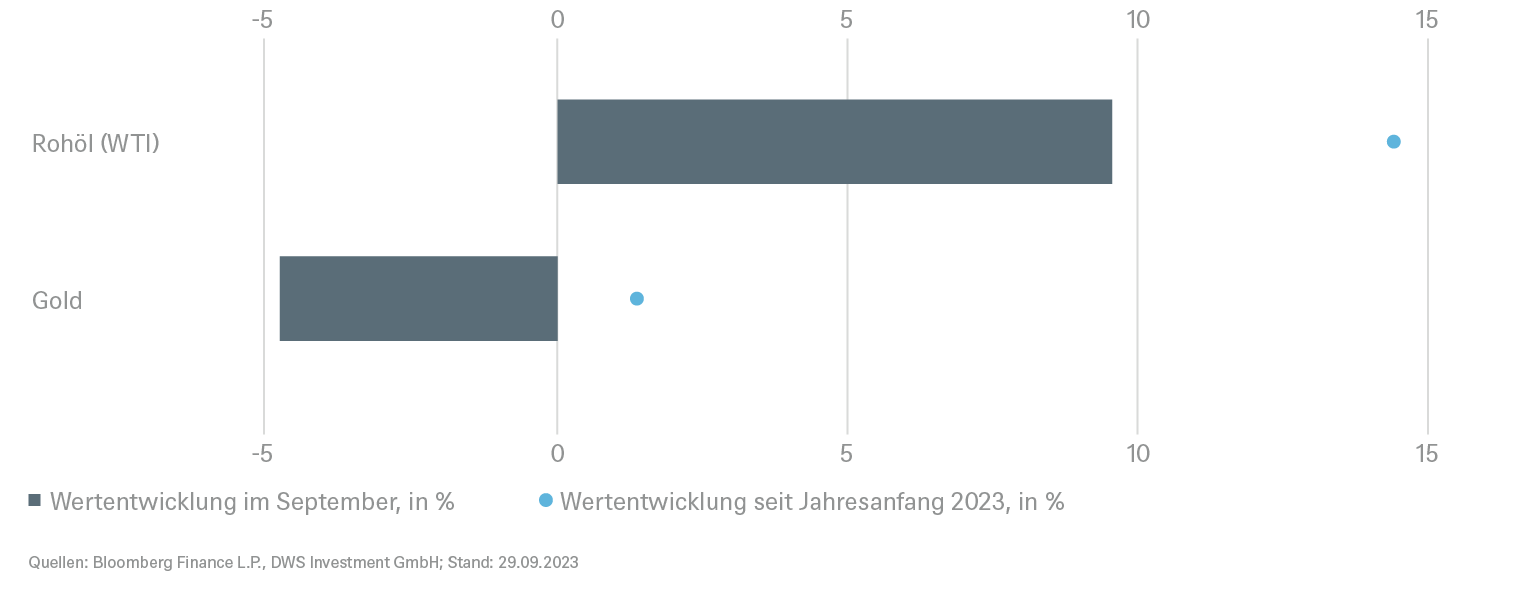

Viel Gegenwind für Gold, während Öl kräftig zugelegt hat

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 04.10.2023

2.4 DWS Anlageideen

Bei den Aktien bevorzugen wir den Bereich Kommunikation, der Wachstum zu einer angemessenen Bewertung bietet, und den Bereich zyklische Konsumgüter, da der Konsum durch robuste Arbeitsmärkte, steigende Autoabsätze und nach wie vor hohes Preisniveau unterstützt wird.

Wir bevorzugen Wandelanleihen als Alternative zu reinen Anleihen oder Aktien. Europäische Wandelanleihen zeichnen sich durch eine niedrige Volatilität aus, da es in diesem Segment immer wieder zu Abflüssen kommt, was sie besonders attraktiv macht. In unseren Augen bieten sie in volatilen Zeiten auch einen besseren Schutz vor Kursverlusten als Aktien und ermöglichen einen guten Einstieg in interessante Sektoren wie Technologie, Biotechnologie und zyklische Konsumgüter. Wir bevorzugen Wandelanleihen mit positivem laufendem Zinsertrag, insbesondere in der EMEA-Region (günstige Bewertung); ziehen Investment-Grade-Anleihen gegenüber Hochzinsanleihen und Industrieländer gegenüber Schwellenländern vor, auch mit Blick auf die bessere Marktliquidität.

3 / Rückblick auf wichtige Anlageklassen

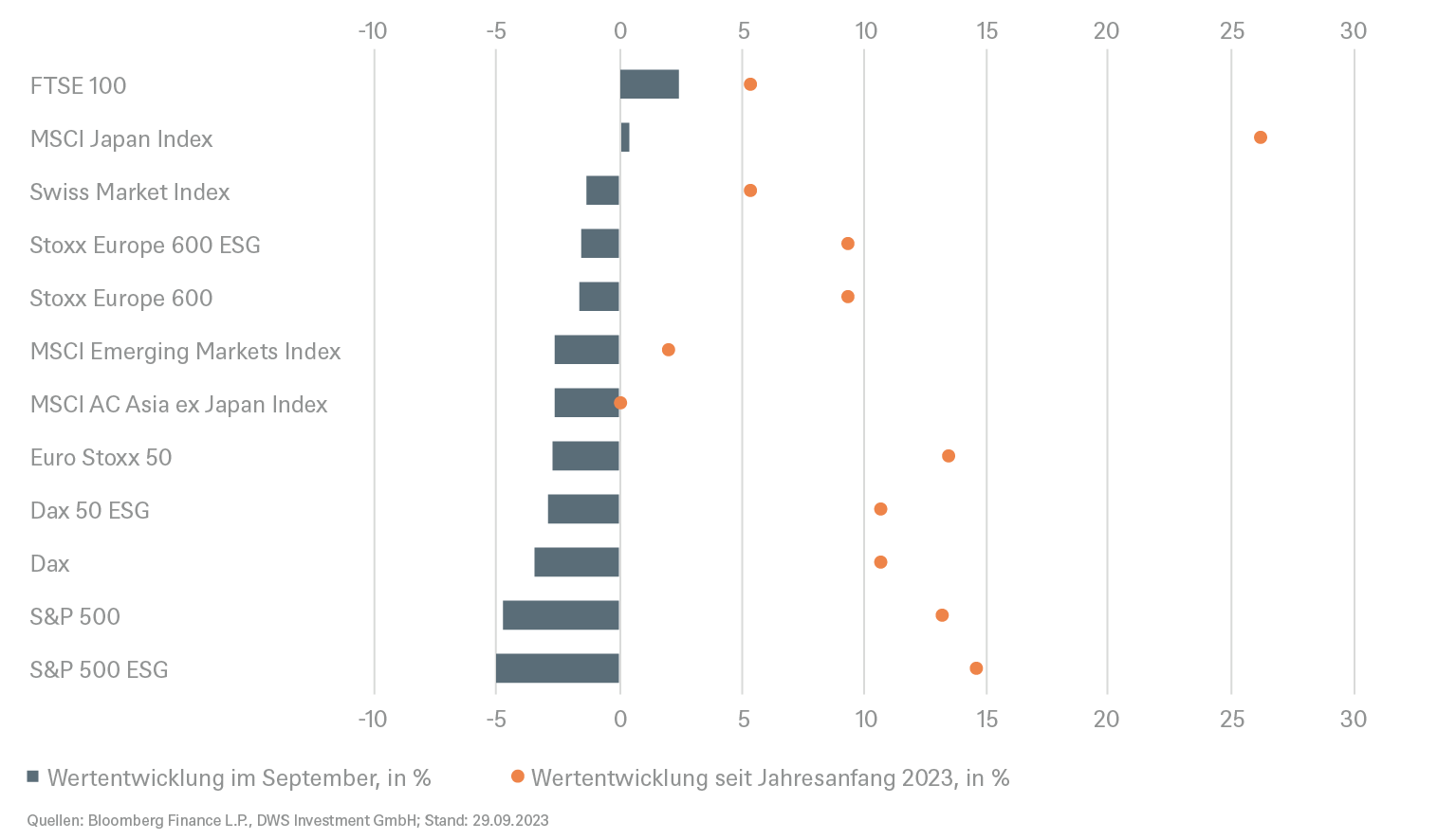

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 29.09.2023

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Sept 2024 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Sept 2024 |

|---|---|---|

| Spanien (10 Jahre)[3] | ||

| Italien (10 Jahre)[3] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[3] | ||

| EUR-Hochzinsanleihen[3] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Sept 2024 |

|---|---|---|

| Covered Bonds[3] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

|

|

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[4] |

bis Sept 2024 |

|---|---|---|

| USA[5] | ||

| Europa[6] | ||

| Eurozone[7] | ||

| Deutschland[8] | ||

| Schweiz[9] | ||

| Vereinigtes Königreich (UK)[10] | ||

| Schwellenländer[11] | ||

| Asien ex Japan[12] | ||

| Japan[13] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[24] | ||

| Nebenwerte Europa[25] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.Positiver Ausblick

Neutraler Ausblick

Negativer Ausblick

Strategische Sicht bis September 2024

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

Negatives Ertragspotenzial