- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Dank der Jahresendrallye haben die meisten Vermögenswerte im Jahr 2023 bisher positive Renditen erzielt, wobei die US-Big-Tech-Branche alles andere dominierte.

- In den letzten Handelstagen des Jahres scheint der Markt an seinem Glauben an eine weiche Landung festzuhalten.

- Wir sind für die nächsten zwölf Monate generell positiv gestimmt, erwarten aber aufgrund der hohen aktuellen Bewertungen nur moderate Renditen.

1 / Marktüberblick

1.1 Die Jahresendrally dürfte einiges an Ertragspotential für 2024 bereits vorwegnehmen

Nun hat der Markt also doch noch seine Jahresendrally bekommen. Die Schwäche im Oktober entpuppte sich im Nachhinein als lukrative Einstiegsmöglichkeit für all jene, die stur am Glauben auf die saisonal typische Stärke festgehalten haben. In den verbleibenden paar Handelstagen im Dezember müsste es an den Märkten ganz schön krachen, um die Novemberrally zu revidieren: der MSCI World stieg mit 9,2 Prozent so stark wie seit November 2020 nicht mehr, der Monat, in dem die Impfstofffortschritte die Märkte in Euphorie versetzten. US-Anleihen verzeichneten ihren besten Monat seit 1985, globale Anleihen mit einem Plus von über fünf Prozent den besten Monat seit 2008.[1] Geschuldet waren diese Bewegungen den Hoffnungen im Markt, dass der Kampf gegen die Inflation weitgehend gewonnen wurde und die Zentralbanken die Zinsen vielleicht schon im Laufe des ersten Halbjahrs 2024 wieder senken könnten.

Das erfreut Anleger natürlich zunächst einmal. Es wirft aber für jene professionellen Marktteilnehmer Probleme auf, die, wie allgemein in der Branche üblich, ihre Prognosen für das kommende Jahr im Oktober/ November erstellen. Da wir in dieser Ausgabe der Investmentampeln auf unsere Erwartungen für 2024 näher eingehen wollen, betrifft es uns auch entsprechend. Für die meisten Anlageklassen wird sich die Richtung unserer Prognosen zwar nicht ändern, aber doch das Ausmaß des Ertragspotenzials, das wir ihnen zutrauen. Es gibt aber auch Beispiele, in denen es bereits gänzlich ausgeschöpft ist. So in unserem Heimatmarkt, Deutschland. Just als sich das Land von internationalen Medien wieder fragen lassen muss, ob es der kranke Mann Europas sei, und dies durch eine schallende Ohrfeige des Verfassungsgerichts bezüglich des Haushalts 2023 zu bestätigen schien, erklomm der Dax ein neues Rekordhoch. Die Sorge ist daher nicht unberechtigt, dass mit der jetzigen Euphorie der Märkte das Enttäuschungs- und Korrekturpotenzial Anfang 2024 steigt. Sollten etwa die Inflationsraten von nun an nicht mehr so konstant nach unten rutschen, oder sollte die wirtschaftliche Abkühlung in eine veritable Erkältung umschlagen.

Doch bevor wir im nächsten Kapitel näher auf unsere Prognosen eingehen, wollen wir das Jahr 2023 in aller Kürze kurz vor seinem Schluss schon einmal Revue passieren lassen.

1.2 2023 setzte sich die 2022 begonnene Rally mit Rückschlägen fort

Aktien nahmen fast alles positiv, wurden aber letztlich nur von wenigen Werten getrieben

Rückblickend war die Entwicklung an den Aktienmärkten deutlich gradliniger als die der Renten, was man in erster Linie wohl darauf zurückführen kann, dass Aktien sowohl von guten, wie auch von schlechten Nachrichten profitierten. Solange es sich bei den schlechten Nachrichten um Inflation und Wirtschaftswachstum handelte, denn das beflügelte die Aussicht auf niedrigere Zinsen. Denn die hohen Zinsen waren letztlich der größte Gegner der Aktien seit Anfang 2022. Die Anfang Oktober 2022 einsetzende Erholung der Aktienmärkte – genährt aus der Hoffnung der Bewältigung der Covid-Krise und dem Überschreiten der Inflationshöchststände – setzte sich 2023 fort. Die Krise regionaler US-Banken im Frühjahr sorgte nur für einen kurzfristigen Dämpfer, die sofortige Bereitstellung frischer Liquidität und Garantien seitens der Fed und anderer Institute stellte schnell wieder die gute Laune unter den Anlegern her. Ebenso wie der frisch entfachte Hype über Künstliche Intelligenz. Welcher auch dafür sorgte, dass die US-Technologiewerte den Rest des Börsenuniversums in Grund und Boden outperformten. Über drei Viertel des Marktkapitalisierungszuwachses des S&P 500 ist auf lediglich sieben Werte zurückzuführen. Anders ausgedrückt: während der Dow Industrial und der Russell 2000 nur im einstelligen Prozentbereich in den ersten elf Monaten zulegten, schoss der Nasdaq 100 um fast 50 Prozent in die Höhe. Trotz der gleichzeitigen Zinsrally an den Märkten, die erst Ende Oktober ihren Höhepunkt fand.

Unterschiedliche wirtschaftliche Entwicklungen

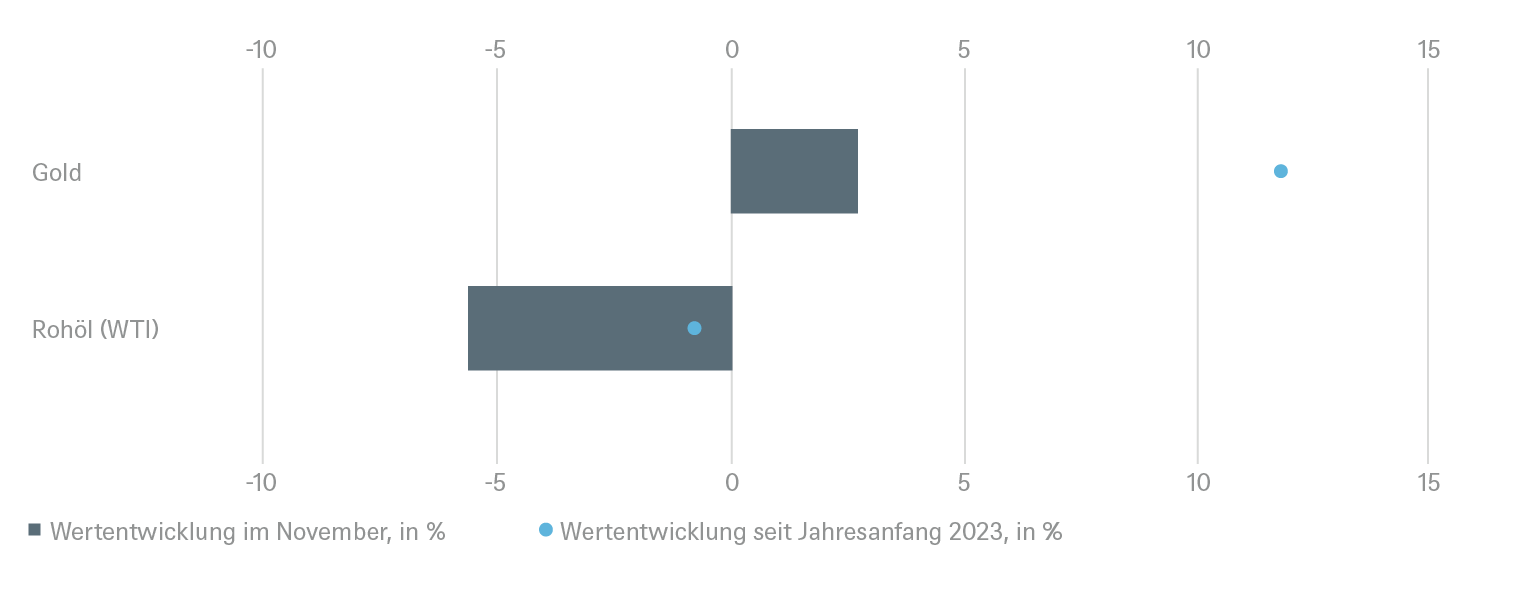

Denn, und das war das andere Leitthema 2023, die US-Wirtschaft hielt sich deutlich besser als befürchtet. Anderes galt für China, dessen Wirtschaft nicht so schwungvoll auf die Beine kam wie gedacht, auch wenn die offiziellen Wachstumszahlen für 2023 wohl mit einer 5 vor dem Komma aufwarten werden. Die Stimmung im Lande – auch wegen der Krise am Immobilienmarkt – und an den Märkten ist eine andere. Der Hang Seng verlor 2023 fast ein Sechstel seines Wertes. Seit 2010 hat der Index ein Viertel an Wert eingebüßt, während der MSCI World 160 Prozent zulegte. Geografisch nah, doch von der Wertentwicklung eine andere Liga war der japanische Markt, der bis dato dieses Jahr um fast ein Viertel zulegte. Eine endlich wieder anziehende Inflation, auch in Form steigender Löhne, beflügelt die Unternehmen, die auch in ihrem Reformierungsprozess Fortschritte machen. Ein extrem schwacher Yen half der exportorientierten Wirtschaft zusätzlich. Während dank der Rückgänge der Anleiherenditen auch viele Staatsanleihen auf den letzten Metern dieses Jahres wieder ins positive Terrain bei der Gesamtrendite stießen (Unternehmensanleihen lagen ohnehin deutlich im Plus), lief es nur für eine Anlageklasse nicht so gut im ablaufenden Jahr: Rohstoffe. Sei es aufgrund der übertriebenen Steigerungen nach Beginn des Ukrainekriegs, sei es aufgrund der wirtschaftlichen Schwäche in China oder sei es der Gegenwind von der Zinsseite, Rohstoffe (ebenso die damit verbundenen Sektoren an den Aktienmärkten) waren die großen Verlierer 2023 – der Bloomberg Commodity Index verlor rund zehn Prozent. Ausnahme war Gold, das mit rund zehn Prozent vorne liegt – geopolitische Krisen, zuletzt in Nahost, hohe Inflation bei gleichzeitiger Aussicht auf rückläufige Realrenditen und kräftige Käufe durch Zentralbanken erwiesen sich als hilfreiche Mischung. Erwähnenswert im Rückblick ist auch noch die Entwicklung der Marktvolatilität. Bei Aktien liegt diese (gemessen am auf den S&P500 basierenden VIX) zum Jahresende so tief wie zuletzt vor der Covid-Krise. Bei Anleihen hingegen liegt sie immer noch so hoch wie zuletzt zu Zeiten der Großen Finanzkrise 2008/2009.

2 / Ausblick und Änderungen

2.1 Anleihen

Wir sehen ein allgemein günstiges Umfeld, da wir ab dem zweiten Quartal Zinssenkungen durch die US-Notenbank (Fed) und die Europäische Zentralbank (EZB) erwarten. Gemischte Daten in den USA lassen die Hoffnung auf eine sanfte Landung intakt. Die kommenden Monate werden wahrscheinlich dadurch gekennzeichnet sein, dass sich die Fed dem Ende des Zinserhöhungszyklus nähert, wobei es erhebliche Schwankungen geben wird, was die Märkte einpreisen.

Geringes Wachstum und rückläufige Inflation sind ein gutes Umfeld für Unternehmenskredite. Da die Fundamentaldaten der Unternehmen weiterhin solide sind, sehen wir Spielraum für eine moderate Verengung der Spreads. Wir würden jede vorübergehende Spreadausweitung als Kaufgelegenheit betrachten. Vor allem in den USA werden die All-in-Renditen auf Mehrjahresbasis weiterhin als attraktiv angesehen, auch wenn die Spreads zu den Renditen von Staatsanleihen weniger attraktiv sind.

Staatsanleihen

Wir rechnen mit einer allmählichen Normalisierung der Zinssätze und einer Versteilerung der Kurve (die am vorderen Ende ausgeprägter ist), insbesondere in den USA. In der Eurozone erwarten wir eine Verringerung der Zentralbankkäufe, rechnen aber nicht mit einem größeren Ausverkauf der Staatsanleihen Italiens oder Spaniens.

Staatsanleiherenditen scheinen ihren Gipfel überschritten zu haben

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.12.2023

Lorem ipsum dolor sit amet, consetetur sadipscing elitr, sed vererchillia sectorendi autasim ra ex essitibus.

Investment-Grade-Anleihen

Geringes Wachstum und rückläufige Inflation sind ein gutes Umfeld für Unternehmenskredite. Da die Fundamentaldaten der Unternehmen weiterhin solide sind, sehen wir Spielraum für eine moderate Verengung der Renditeabstände zu den Staatsanleihen (Spreads). Wir würden jede vorübergehende Spread-Ausweitung als Kaufgelegenheit betrachten. Insbesondere in den USA wird die hohe laufende Rendite im Mehrjahresvergleich weiterhin als attraktiv angesehen, auch wenn der Renditeabstand zu den Staatsanleiherenditen weniger attraktiv ist.

Hochzinsanleihen

Das Neuemissionsvolumen hat sich sowohl bei U.S.- als auch bei EUR-Hochzinsanleihen (HY) leicht erholt, da mehr HY-Emittenten trotz höherer Kupons versuchen, Fälligkeiten in den Jahren 2024 und 2025 zu refinanzieren. Bei US-HY sind die Kreditfundamentaldaten für die meisten Emittenten 2023 günstig geblieben, aber wir erwarten, dass sie uneinheitlicher werden, da die Refinanzierung kurzfristiger Fälligkeiten teurer geworden ist. Wir gehen davon aus, dass die Ausfallraten von derzeit 2,3 auf 3,25 Prozent im Jahr 2024 ansteigen werden und sind in diesem Segment neutral. Für EUR HY sind wir positiver gestimmt, da sie mit höheren Spreads als ihre US-Pendants gehandelt werden. Wir erwarten jedoch weiterhin eine hohe Volatilität, da die Ausfallrate auf 2,75 Prozent steigen, und regionale geopolitische Risiken neuen Gegenwind erzeugen könnten.

An den Risikoprämien von Unternehmensanleihen lässt sich keine richtige Rezessionsangst ablesen

Schwellenländer-Unternehmensanleihen

Wir gehen davon aus, dass sich die Spreads für Staatsanleihen der Schwellenländer (im Basisszenario) seitwärts bewegen werden, da verschiedene Risiken bereits eingepreist sind. Uns gefallen solide "IG"-Emittenten mit attraktiven Bewertungen. Bei den EM-Unternehmen stellen wir fest, dass sich die Kreditfundamentaldaten in Bezug auf Verschuldung und Liquidität nach dem Covid-Programm deutlich verbessert haben und die stärksten seit zehn Jahren sind, womit sie weit vor den globalen Wettbewerbern liegen.

Euro vs. Dollar

Wir gehen davon aus, dass sich die Devisenmärkte weiterhin stark auf die Veröffentlichung wichtiger Wirtschaftsdaten auf beiden Seiten des Atlantiks konzentrieren werden, da diese die wichtigsten Faktoren für die Konjunkturdaten sind, während die Erwartungen für die Renditedifferenzen bei den Anleihen weiterhin entscheidende Faktoren für die kurzfristigen Aussichten des Euro gegenüber dem Dollar sind. Der Refinanzierungsbedarf in den USA dürfte den Dollar weiterhin unterstützen.

2.2 Aktien

Das Basisszenario ist eine weiche Landung. Wir glauben, dass die Fed und die EZB mit ihren Zinserhöhungen durch sind. Die Inflation dürfte sich bis Ende 2025 den Zielwerten nähern. Dies wird es den Zentralbanken ermöglichen, im Juni 2024 in den Lockerungszyklus einzusteigen. Die Auswirkungen der hohen Zentralbankzinsen auf die Lagerbestände und den Immobilienmarkt sind in den letzten Monaten deutlich geworden. Einige der Auswirkungen auf die Realwirtschaft stehen jedoch noch aus. Es wird erwartet, dass sich die Wirtschaftstätigkeit in den kommenden zwei Quartalen verlangsamen wird, ohne jedoch eine schwere Rezession auszulösen, da die Arbeitsmärkte weiterhin solide sind und die Verbraucherausgaben daher robust bleiben dürften. Wir betonen den feinen Unterschied in unserer Annahme, dass die Zentralbanken mit den Zinssenkungen beginnen, weil sie "senken können" (klare Fortschritte bei der Inflationsbekämpfung) und nicht, weil sie "senken müssen" (um eine drohende Rezession zu verhindern). Die letztgenannte Motivation für Zinssenkungen wäre eindeutig schlecht für die Aktienmärkte. In den vergangenen Wochen haben die Aktienanleger begonnen, sich auf das "Licht am Ende des Tunnels" zu konzentrieren, da die Aussicht auf sinkende Zentralbankzinsen ab dem zweiten Halbjahr 2024 in den USA und Europa zu einer moderaten BIP-Beschleunigung führen könnte.

Wir sind der Ansicht, dass das oben beschriebene Makroszenario einen konstruktiven Aktienausblick rechtfertigt, auch wenn wir anerkennen, dass die jüngste Marktstärke das weitere Renditepotenzial für globale Aktien begrenzt. Die abnehmende Aktienrisikoprämie (ERP) war ein wichtiger Treiber für die Aktienmärkte im Jahr 2023 und spiegelt die Abschwächung der Inflation, schwindende Rezessionsängste und KI-Euphorie wider.

Ohne Bewertungsunterstützung muss der größte Teil der erwarteten Rendite daher aus Dividenden und Gewinnwachstum stammen. Die gute Nachricht ist, dass wir - nach drei Jahren mit stagnierenden Gewinnen des MSCI AC World - für 2024 und darüber hinaus eine erneute Gewinnbeschleunigung in Richtung acht Prozent erwarten. Cloud Computing, Fortschritte bei der künstlichen Intelligenz und eine Erholung des Halbleiter-Zyklus dürften zumindest ein Gewinnwachstum im mittleren Zehnerbereich für IT (neutral, teuer) und Kommunikationsdienste unterstützen; das Gesundheitswesen (neutral, in Erwartung der US-Wahlen) dürfte von der Einführung von Medikamenten gegen Fettleibigkeit profitieren. Unsere wichtigsten Annahmen sind ein Gewinnwachstum im Einklang mit dem nominalen BIP (geringere Preissteigerungen als 2023, aber bessere Umsätze). Unsere Schätzungen liegen ca. drei Prozent unter den Konsensschätzungen, da letztere die Belastung durch die höheren Zinsen noch nicht ganz widerzuspiegeln scheinen.

Die Frage, wann und wie die Portfolios im Hinblick auf den Beginn des geldpolitischen Lockerungszyklus zu positionieren sind, dürfte im Jahr 2024 zur wichtigsten taktischen Entscheidung der Fondsmanager werden. Die Neupositionierung dürfte bereits vor der erwarteten ersten Zinssenkung im Juni 2024 beginnen. Wahrscheinliche Gewinner dieser Bewegung könnten börsennotierte Immobilienfirmen, Neben- und Substanzwerte, Europa, unrentable Biotechnologiefirmen und andere vernachlässigte Marktsegmente sein.

Was ist, wenn wir uns irren und eine harte Landung erleben? Natürlich würden die Gewinnprognosen sinken, und die Aktienrisikoprämie würde steigen und die Aktienindizes nach unten ziehen. Glücklicherweise haben sich die Anleiherenditen seit ihren Tiefstständen im Jahr 2020 normalisiert. Infolgedessen haben sie einen Teil ihrer traditionellen Fähigkeit zurückgewonnen, Aktienverluste in einem diversifizierten Portfolio zu puffern, was die Notwendigkeit, Aktieninvestitionen für pessimistische Anleger zu reduzieren, begrenzt. Auch wenn Anleihen im Jahr 2024 ein besseres Risiko-Ertrags-Verhältnis als Aktien bieten könnten, werden sich die Anleger daran erinnern, dass Aktien 2023 erneut bewiesen haben, dass sie einen besseren Inflationsschutz, eine starke Beteiligung an Innovationen und ein Engagement im Wirtschaftswachstum bieten. Langfristig orientierte Anleger werden daher auch 2024 an Aktien als Kernposition in ihren Portfolios festhalten.

Die Aktienmärkte haben sich erneut eine Jahresendrally gegönnt

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.12.2023

USA

Für den US-Markt sind wir negativ gestimmt. Unser Indexziel für Dezember 2024 für den S&P 500 liegt bei 4.700. Hinsichtlich der Bewertung erwarten wir, dass die US-Anleiherenditen (DWS-Prognose 10jährige Treasuries: 4,2 Prozent) das Kurs-Gewinn-Verhältnis[2] für den S&P 500 auf knapp unter 20x begrenzen werden. Für 2024 sehen wir keine weitere Bewertungsunterstützung durch eine zusätzliche Schrumpfung der Risikoprämie für US-Aktien, da sie bereits die "Weichlandungseuphorie" widerspiegelt und auf ein begrenztes Risikobewusstsein der Anleger hindeutet.

Europa

Für Europa bleiben wir positiv gestimmt. Der Stoxx profitiert stark von der Jahresendrally. Noch positiver sehen wir europäische Nebenwerte, die weiterhin solides Gewinnwachstum liefern. Allerdings ist ein besseres globales BIP als Auslöser für weitere Gewinne erforderlich.

Deutschland

Wir bleiben neutral gegenüber deutschen Aktien. Wir mögen profitable Wachstumswerte mit attraktivem Gewinnwachstum und Erholungspotenzial sowie soliden Bilanzen. Wir konzentrieren uns auf Unternehmen mit größerer Preissetzungsmacht und defensiven Eigenschaften und bleiben in Sektoren mit strukturellen Problemen und Unternehmen mit schwachen Bilanzen untergewichtet.

Japan

Japan ist nach wie vor attraktiv bewertet. Wir glauben nicht an eine Rezession und sind positiv gestimmt, was die Inflationsaussichten angeht. Der billige Yen verbessert die Exportchancen, was den Erträgen zugutekommt. Außerdem sind japanische Aktien für asiatische Anleger eine Alternative zu chinesischen Aktien.

Schwellenländer

Wir sind positiv gegenüber den Schwellenländern eingestellt. Unser Schwerpunkt liegt auf ausgewählten asiatischen Konsum- und Technologiewerten. Der sich erholende Konjunkturzyklus wird voraussichtlich der Haupttreiber für das Wachstum der Unternehmensgewinne in den Schwellenländern im Jahr 2024 sein. Wir mögen insbesondere asiatische Halbleiteraktien und indische Bankaktien, mittels derer man am Wachstum des bevölkerungsreichsten Landes der Welt teilhaben kann.

2.3 Alternative Anlagen

Immobilien

Im Vergleich zu börsennotierten Märkten dauert es in der Regel sechs bis zwölf Monate länger, bis sich die Preisentwicklung vollständig in den Bewertungen von Immobilientransaktionen niederschlägt. Zum gegenwärtigen Zeitpunkt ist unklar, wann genau sich die längerfristig höheren Nominalzinsen vollständig in den Immobilienbewertungen widerspiegeln werden. Trotz einer gewissen Abschwächung der Nachfrage sind die Fundamentaldaten nach wie vor solide, mit niedrigen Leerstandsquoten und einem kräftigen Mietwachstum in den meisten Sektoren und Regionen. Die Rezession könnte die Vermietung dämpfen, aber auch die Bautätigkeit ist aufgrund von Preisanpassungen und knapper werdenden Finanzierungen zurückgegangen. Die "Qualitätsflucht" der Mieter hin zu energie- und wassersparenden Gebäuden mit guter Luftqualität unterstützt die Modernisierung von Büros, insbesondere in Europa.

EU-Kohlenstoffzertifikate

Wir sehen den Preis für EU-Kohlenstoffzertifikate in zwölf Monaten bei 95 EUR/Tonne. Sinkende Erdgaspreise ermöglichen es den europäischen Versorgern, die Stromerzeugung stärker von der Kohle weg zu verlagern, was die Nachfrage nach EU-Zertifikaten verringert. Die politischen Entscheidungsträger verschärfen jedoch weiterhin die Regeln für den Emissionshandelsmarkt, was kurz- bis mittelfristig zu einem Anstieg des EU-Emissionspreises führen wird. Darüber hinaus gehen wir weiterhin davon aus, dass sich die Preise gegen Ende des Jahres konsolidieren könnten, was zum Teil auf das mildere Wetter zurückzuführen ist, das die Nachfrage senkt.

Gold

Nachdem die Fed signalisiert hatte, dass die Zinserhöhungen bald enden könnten, erholte sich der Goldpreis und entwickelte sich im Jahr 2023 gut. Wir rechnen mit einer weiteren Erholung, wenn die Fed mögliche Zinssenkungen signalisiert, und rechnen mit USD2.250/Unze bis Ende 2024. Die geopolitische Risikoprämie hat den Gegenwind durch die strengeren finanziellen Bedingungen ausgeglichen. Wir gehen jedoch davon aus, dass sich beides im Laufe der Zeit umkehren wird, und es hat den Anschein, dass die umfangreichen Käufe der Zentralbanken anhalten und Gold bis 2024 stützen werden.

Öl

Unsere 12-Monats-Prognose für Brent liegt bei USD88 je Fass. Unsere Prognose spiegelt kurzfristig ein reichliches Angebot und ein Unterangebot gegen Ende 2024 wider. In unserem Basisszenario gehen wir davon aus, dass Saudi-Arabien und Russland die zusätzlichen, freiwilligen Angebotskürzungen im Jahr 2024 aufheben werden, da wir von einem moderaten Wachstum der Rohölnachfrage ausgehen. Allerdings könnte die anhaltende Nachfrageschwäche Saudi-Arabien dazu zwingen, das derzeitige Produktionsniveau bis weit in das 1Q24 hinein beizubehalten. Wir haben bisher keine nennenswerten Änderungen des Angebots aus dem Iran eingepreist.

Eine geopolitische Risikoprämie scheint bei Gold, aber nicht bei Öl eingepreist zu sein

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 06.12.2023

2.4 DWS Anlageideen

Bei den festverzinslichen Wertpapieren bevorzugen wir kürzere Laufzeiten von US-Treasuries sowie Investment-Grade-Anleihen, insbesondere in Europa. Obwohl die Befürchtung eines wirtschaftlichen Abschwungs das hochverzinsliche Segment härter treffen würde als Investment-Grade, sehen wir viele Segmente immer noch positiv, vor allem in Europa. Insgesamt bleiben die Renditen auf mehrjähriger Basis attraktiv. Die Spreads sind zwar weniger überzeugend, aber angesichts der hohen nominalen Renditeniveaus scheinen die Anleger nur zögerlich verkaufen zu wollen. Auf der Aktienseite sind unsere Favoriten globale Kommunikationsdienste und globale zyklische Konsumgüter. Der Kommunikationssektor bietet Zugang zum KI-Thema bei angemessener Bewertung und solidem Gewinnwachstum. Der Nicht-Basiskonsumgüter-Sektor hingegen wird durch robuste Arbeitsmärkte unterstützt. Im Immobiliensektor gefällt uns Logistik. Da E-Commerce die Nachfrage antreibt, werden die Märkte für Vertriebskapazitäten weltweit enger. Wohnimmobilien profitieren von der Wohnungsknappheit in den meisten großen Märkten. Höhere Zinssätze verlagern die Nachfrage auch auf die Vermietung. Im Infrastrukturbereich sind in der EMEA-Region neue Projekte zur Förderung der Energiewende und Refinanzierungen von Verkehrsanlagen attraktiv, während in den USA eher traditionelle Anlagen und Infrastruktur-Teilsektoren wie Energie, erneuerbare Energien, Digitaltechnik, Bahn und Abfall interessant sind.

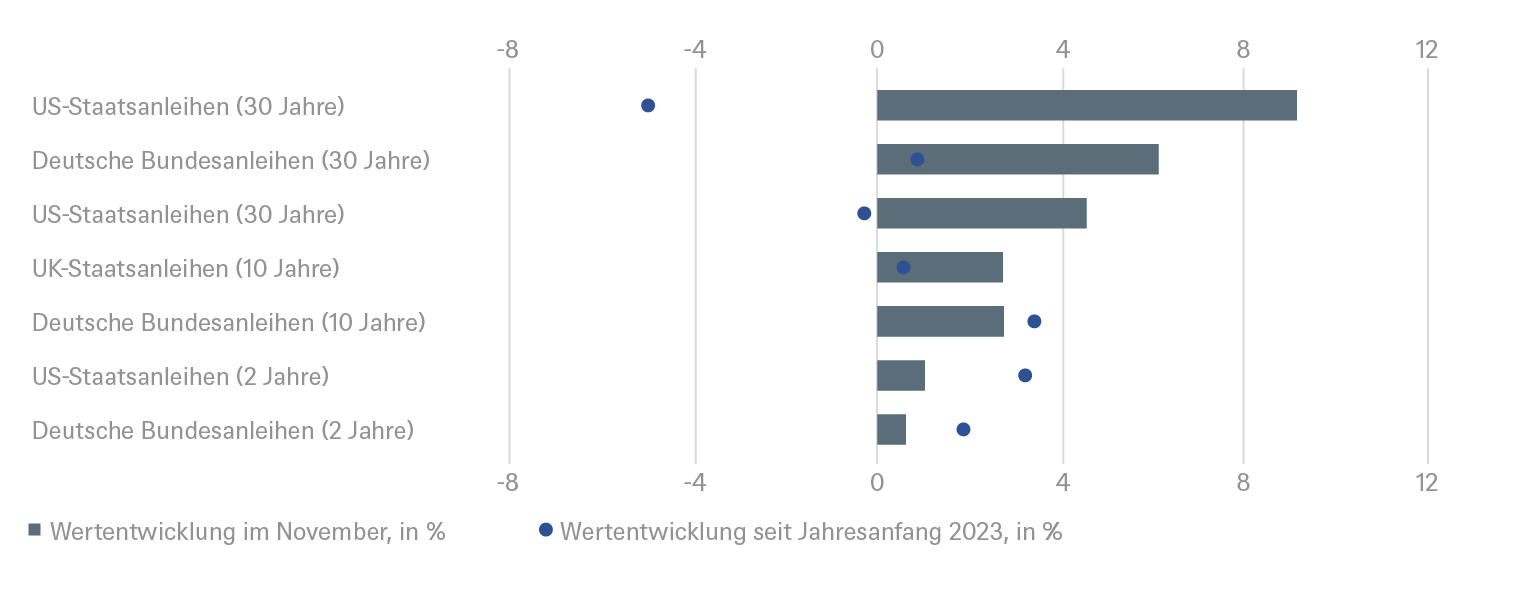

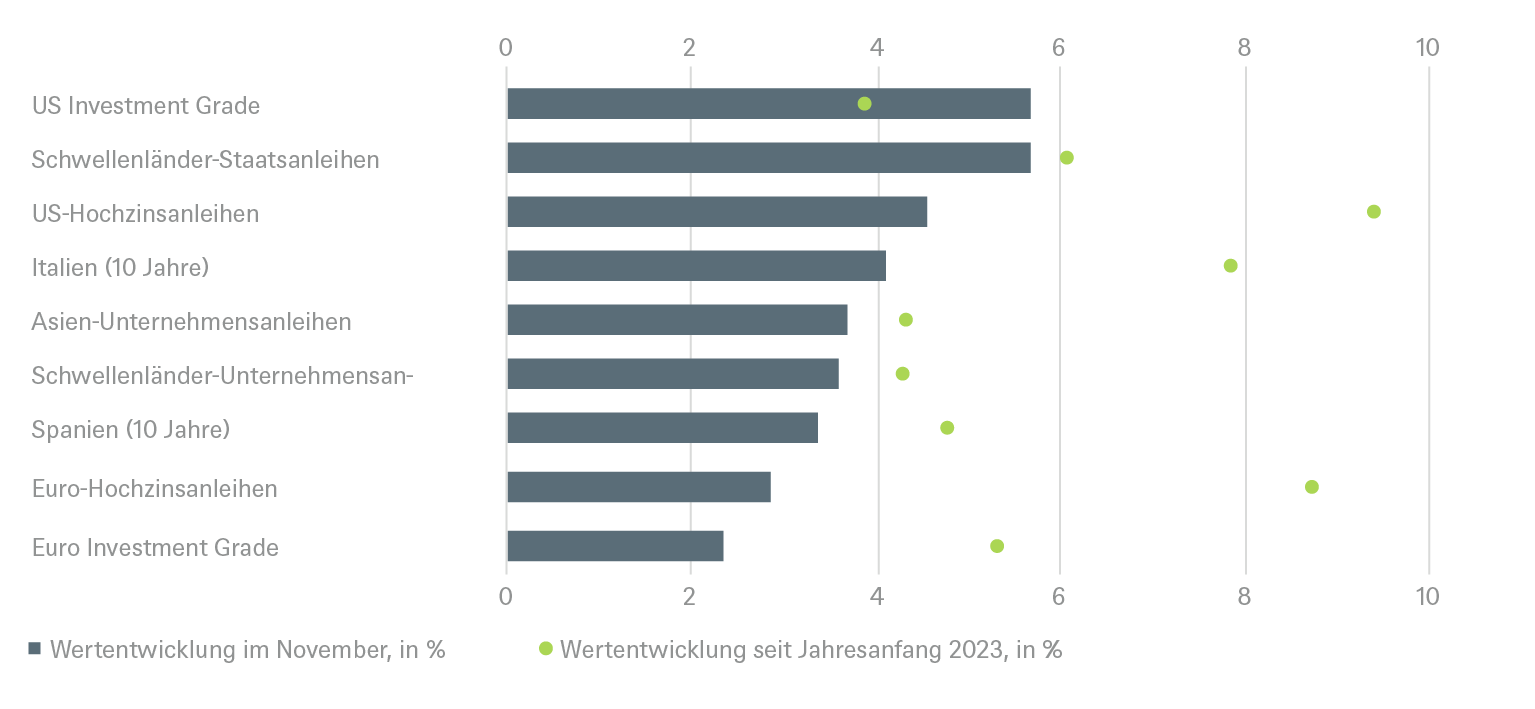

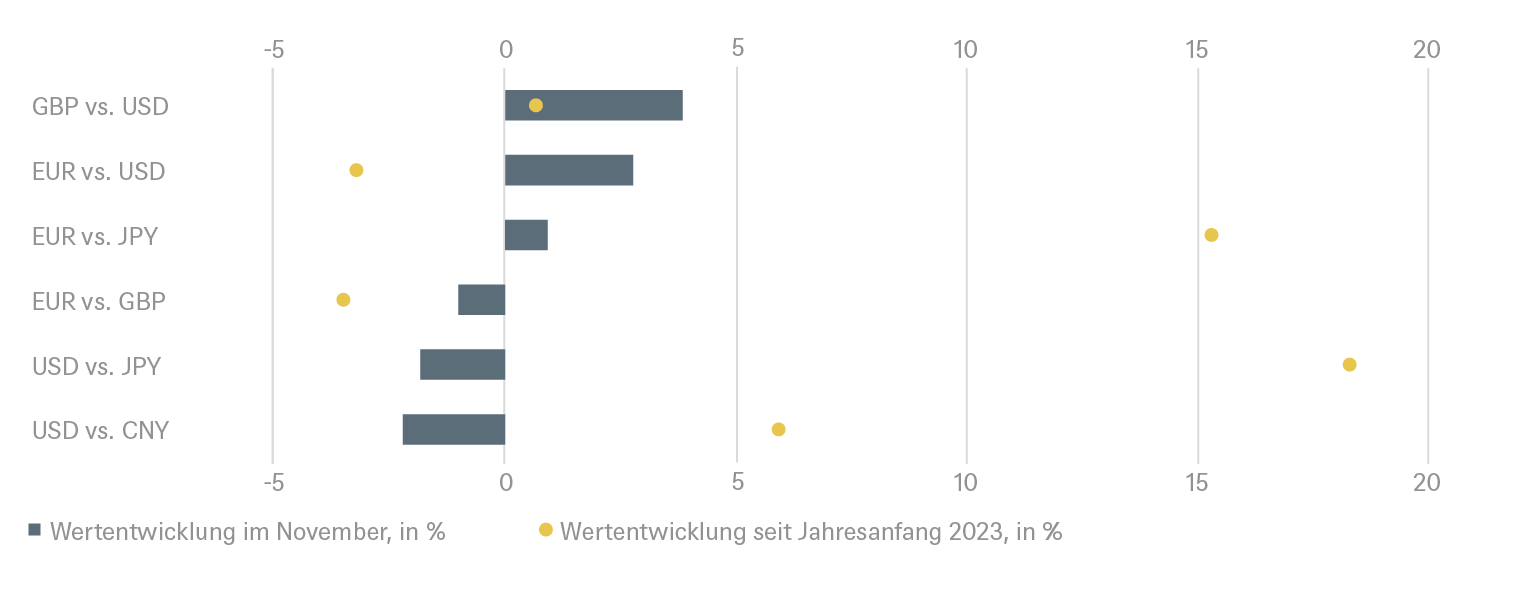

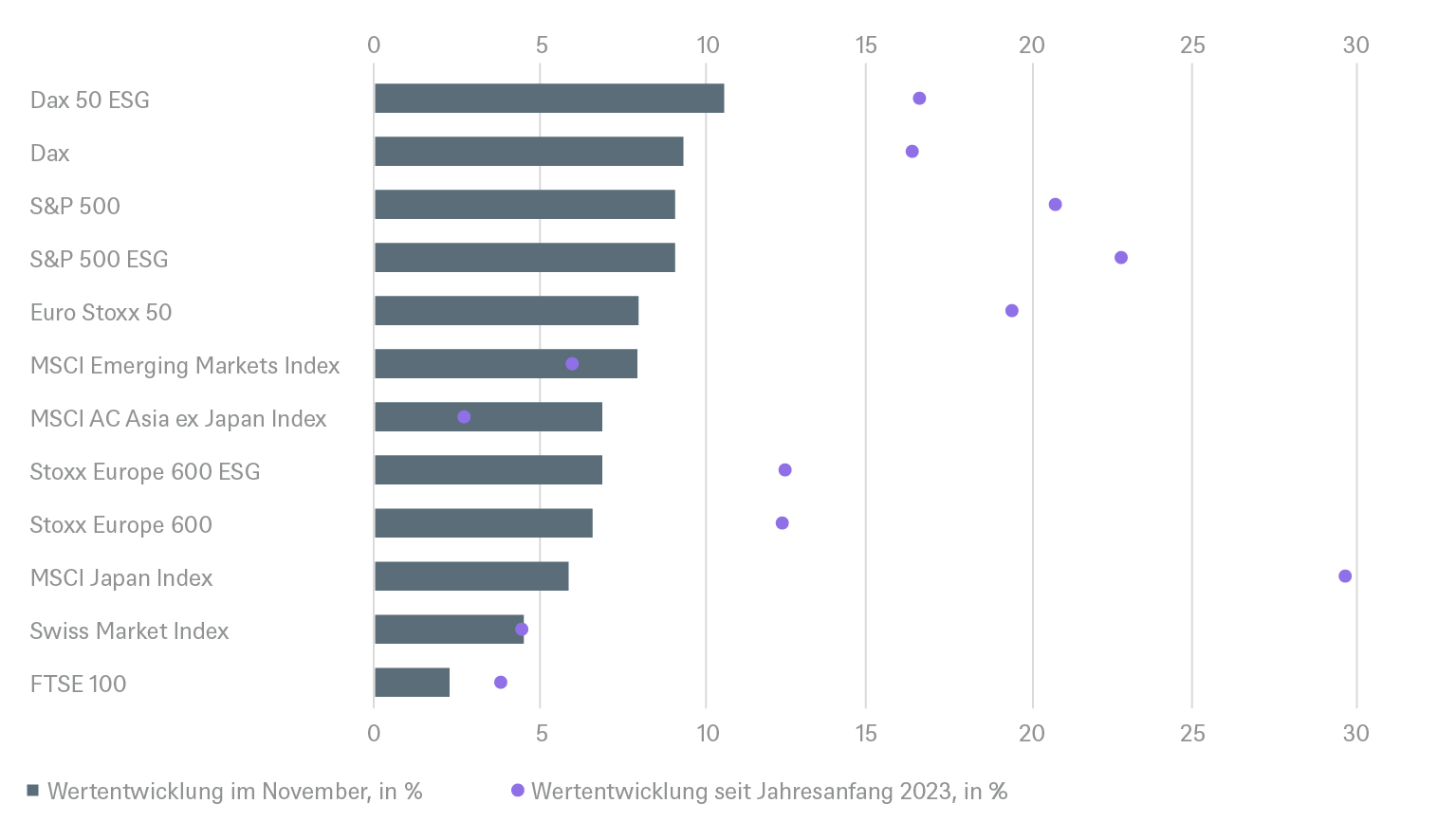

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 11.30.2023

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Dezember 2024 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Dezember 2024 |

|---|---|---|

| Spanien (10 Jahre)[3] | ||

| Italien (10 Jahre)[3] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[3] | ||

| EUR-Hochzinsanleihen[3] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Dezember 2024 |

|---|---|---|

| Covered Bonds[3] | ||

| US-Hochzinsanleihen-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

|

|

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[4] |

bis Dezember 2024 |

|---|---|---|

| USA[5] | ||

| Europa[6] | ||

| Eurozone[7] | ||

| Deutschland[8] | ||

| Schweiz[9] | ||

| Vereinigtes Königreich (UK)[10] | ||

| Schwellenländer[11] | ||

| Asien ex Japan[12] | ||

| Japan[13] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[24] | ||

| Nebenwerte Europa[25] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.Positiver Ausblick

Neutraler Ausblick

Negativer Ausblick

Strategische Sicht bis Dezember 2024

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

Negatives Ertragspotenzial