- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Aus Anlegersicht gestaltete sich der Januar etwas uneinheitlich; gerade im Aktienbereich setzte sich die gute Stimmung von Ende 2023 jedoch fort.

- Gute US-Daten haben die Anlegerphantasien auf ein Soft-Landing weiter beflügelt, was sich in anspruchsvollen Bewertungen widerspiegelt.

- Während viele Anleihesegmente weiterhin mit hohen Anfangsrenditen locken, haben viele Aktienindizes unsere Jahresendrally bereits (über-)erreicht.

1 / Marktüberblick

1.1 Die Märkte laufen einfach weiter

Wer Ende 2023 geglaubt hatte, die Anleger würden ihre Jahresendrallyeuphorie mit einem gehörigen Kater zum Jahresbeginn bezahlen, wurde schnell eines Besseren belehrt. Einmal mehr warteten die USA mit besser als erwarteten Zahlen auf: Das Wirtschaftswachstum im vierten Quartal stieg annualisiert auf 3,3 Prozent, die Arbeitslosenquote verharrte auf 3,7 Prozent, und dennoch blieb die Inflation weitgehend im Zaum. Die jüngsten Einkaufsmanagerindizes und das Konsumentenvertrauen (erklomm ein Zweieinhalbjahreshoch im Januar) beflügelten dann zusätzlich die Hoffnung auf ein „soft landing“. Also dem weiteren Rückgang der Inflationsraten, ohne dass die Wirtschaft dafür in die Knie gehen muss. Die Zentralbanken waren zudem so nett, die Party zumindest insoweit nicht zu stören, als sich ihre verschiedenen Vertreter im Laufe des Monats unterschiedlich zur Zins- und Inflationslage äußerten, so dass die Anleger sich das rauspicken konnten, was ihrer Sicht am meisten entsprach. Etwas deutlicher wurde es dann nach den Treffen der EZB- und Fed- Zinsentscheider. Christine Lagarde gab sich zwar in Bezug auf Europas wirtschaftliche Entwicklung nicht euphorisch, aber wies auf die positive Richtung hin (immerhin vermied es die Eurozone doch noch knapp, im vierten Quartal 2023 ins Minus zu rutschen). Angesichts vieler noch ausstehender Lohnrunden sah sie Zinssenkungsdiskussionen noch für verfrüht an. Die Federal Reserve (Fed) gab sich eine Woche später, am letzten Tag des Monats, auf mittlere Frist zwar optimistischer, was Zinssenkungen anging, verdarb den Anlegern aber zumindest kurzfristig die Laune, indem sie einen ersten Zinsschnitt im März ausschloss.

Die Märkte rechnen für beide Regionen mit fast sechs Zinsschritten[1](à 25 Basispunkten) im laufenden Jahr, wir rechnen mit drei Schritten, würden aber auch vier Schritte nicht mehr ausschließen wollen. Zwar gab es bei den Anleiherenditen nach ihrem drastischen Sturz in den beiden letzten Monaten des Jahres 2023 zunächst eine Gegenreaktion - 10-jährige US-Treasuries stiegen von 3,8 auf fast 4,2 Prozent in der Spitze – doch pünktlich zum Monatsende tauchten sie – trotz Fed-„Enttäuschung“ - wieder deutlich unter die vier-Prozent-Marke. Für Aktien hingegen ging es weiter nach oben. In den USA zunächst wieder einmal getrieben durch die großen Technologiewerte, während es mit den Nebenwerten (Russell 2000) wieder bergab ging. Zum Monatsende konnten dann allerdings auch gute Quartalszahlen der Technologiewerte die hohen Erwartungen nicht ganz erfüllen, so dass der S&P 500 ebenso wie der Nasdaq etwas von ihren Gewinnen abgaben und den Januar mit einem Plus von unter zwei Prozent beendeten. Doch selbst eine Wiederholung dieser Zahlen dürfte in den kommenden Monaten alles andere als leicht werden, in denen wir nervösen Seitwärtshandel erwarten. Dieser könnte auch zunehmend vom US-Wahlkampf geprägt sein, auch wenn wir es bisher für verfrüht erachten, belastbare Prognosen zu machen. Ohnehin dürfte nur ein eindeutiger Sieg einer der beiden Parteien (also Kontrolle über das Weiße Haus und den Kongress) zu marktrelevanten Richtungswechseln führen.

1.2 Asiens Börsen gehen erneut in unterschiedliche Richtung; Hochzinsanleihen weiter vorne

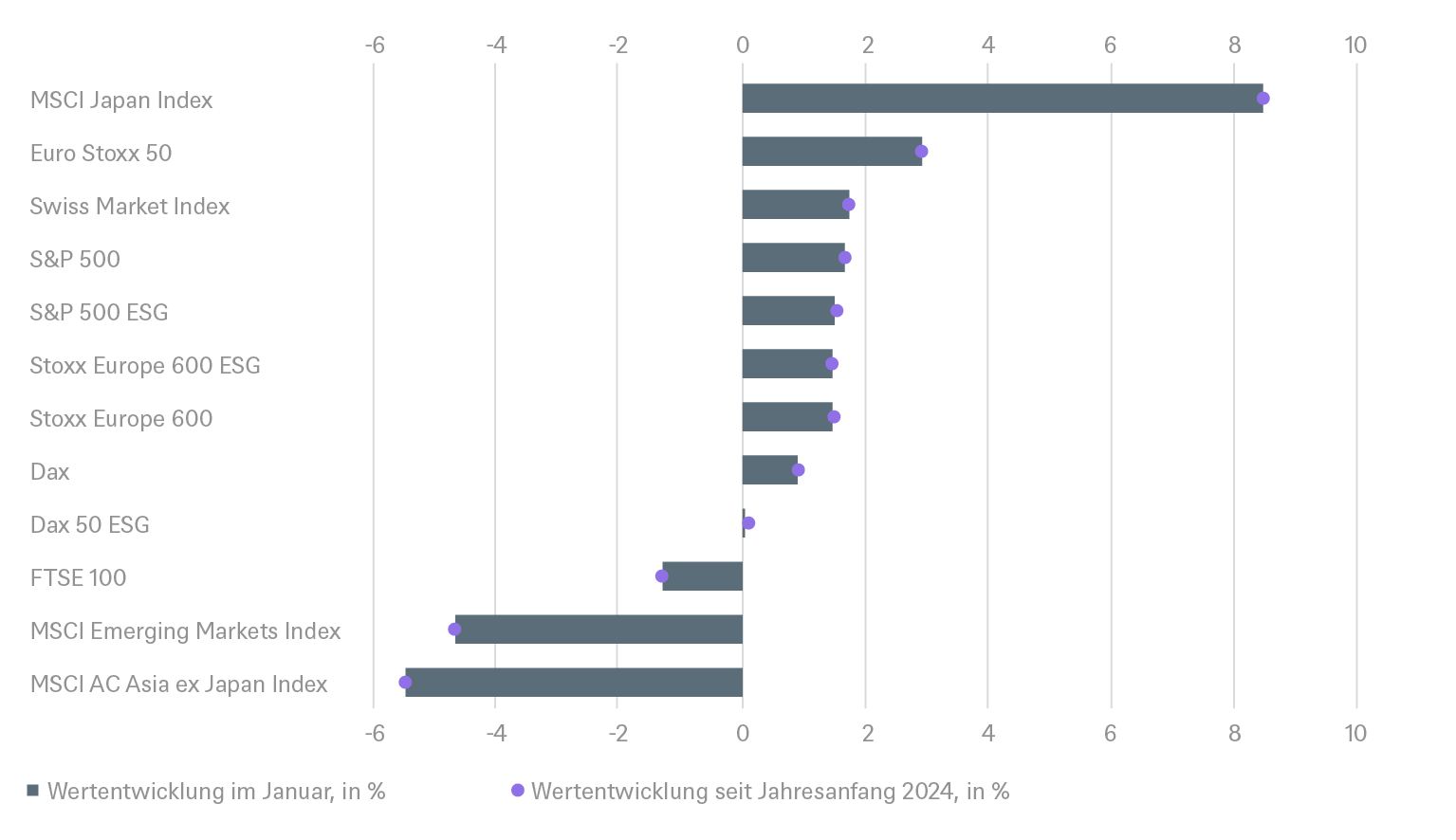

Auch wenn es die USA waren, die mit besser als erwarteten Zahlen aufwarten konnten, konnten im direkten Vergleich Europas Aktienmärkte den Januar mit einem Plus von drei Prozent für sich entscheiden, gegenüber 1,7 Prozent für den S&P 500 (immer Gesamtrendite). Die Diskrepanz ist eher kosmetischer Natur, anders als in Asien, wo die Gegensätze nicht größer hätten sein können: der MSCI Japan lag mit ganzen 8,5 Prozent weit vorne, während der MSCI China seinen schon drei Jahre währenden Absturz mit einem Minus von rund zehn Prozent fortsetzte. Weitere negative Nachrichten nicht nur aus dem Immobiliensektor drückten die Stimmung, und der Aktionismus Pekings (Leerverkaufsverbot, Erschwerung des Erwerbs ausländischer Fonds, Anweisung an die großen Staatsbetriebe, eigene Aktien zu kaufen) trug eher panische Züge, als Sicherheit zu vermitteln.

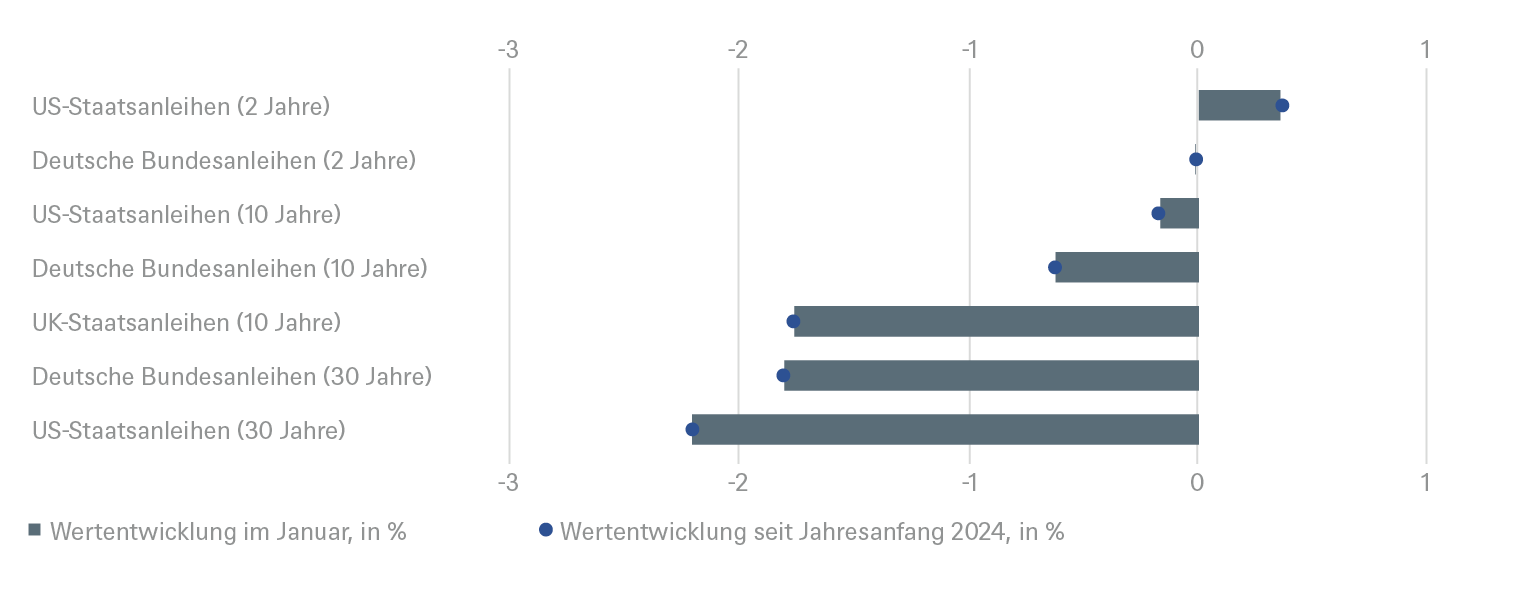

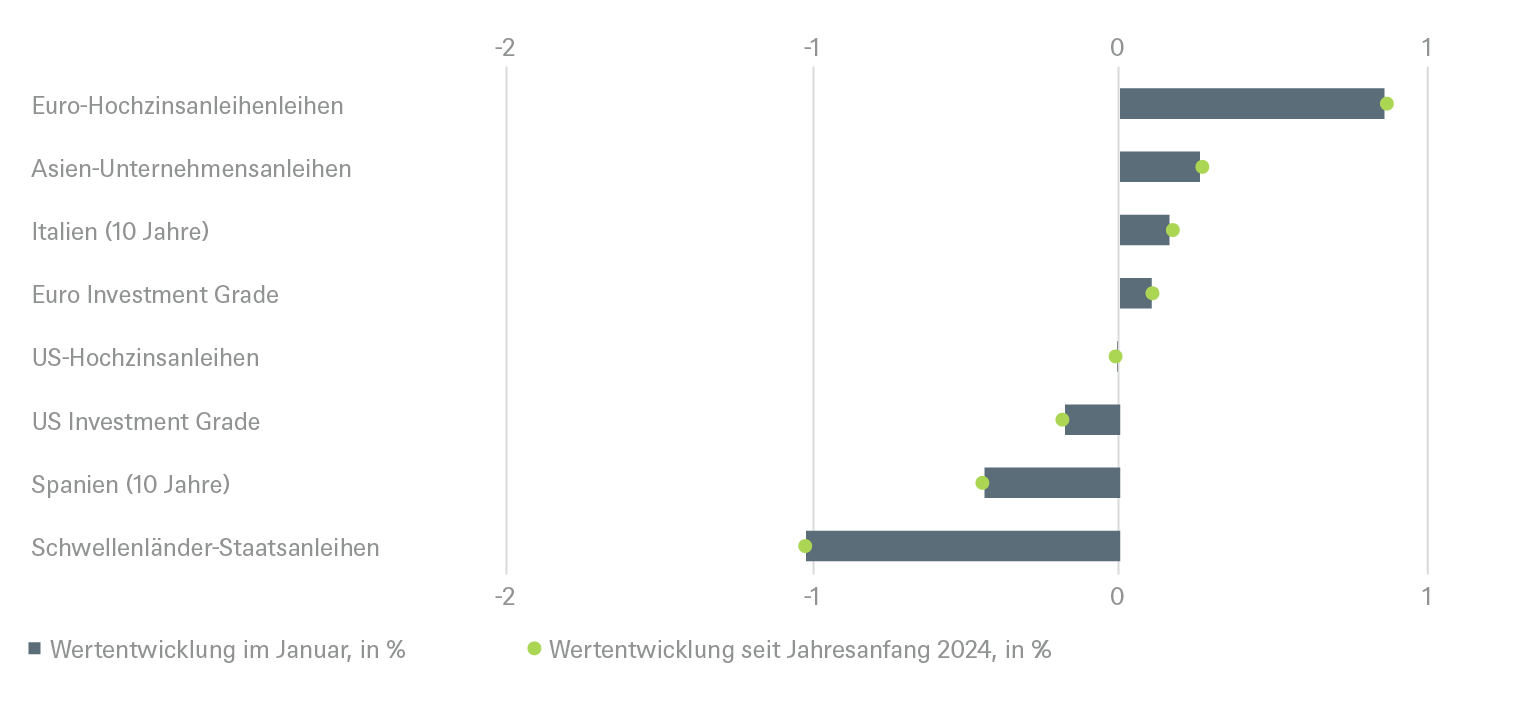

Für die Anleiheinvestoren war der Januar uneinheitlich. Mit zehnjähren deutschen Staatsanleihen verlor man 0,6 und mit britischen Zehnjährigen 1,9 Prozent, während europäische Hochzinsanleihen mit einem Plus von 0,5 Prozent zeigten, dass der Risikoappetit der Investoren für dieses Segment kaum gelitten hat. Auch im Investmentgrade-Segment sowohl in den USA als auch in Europa sprach selbst eine schwarze Null für zuversichtliche Anleger, gelang dies doch trotz rekordhoher Emissionstätigkeit in beiden Regionen.

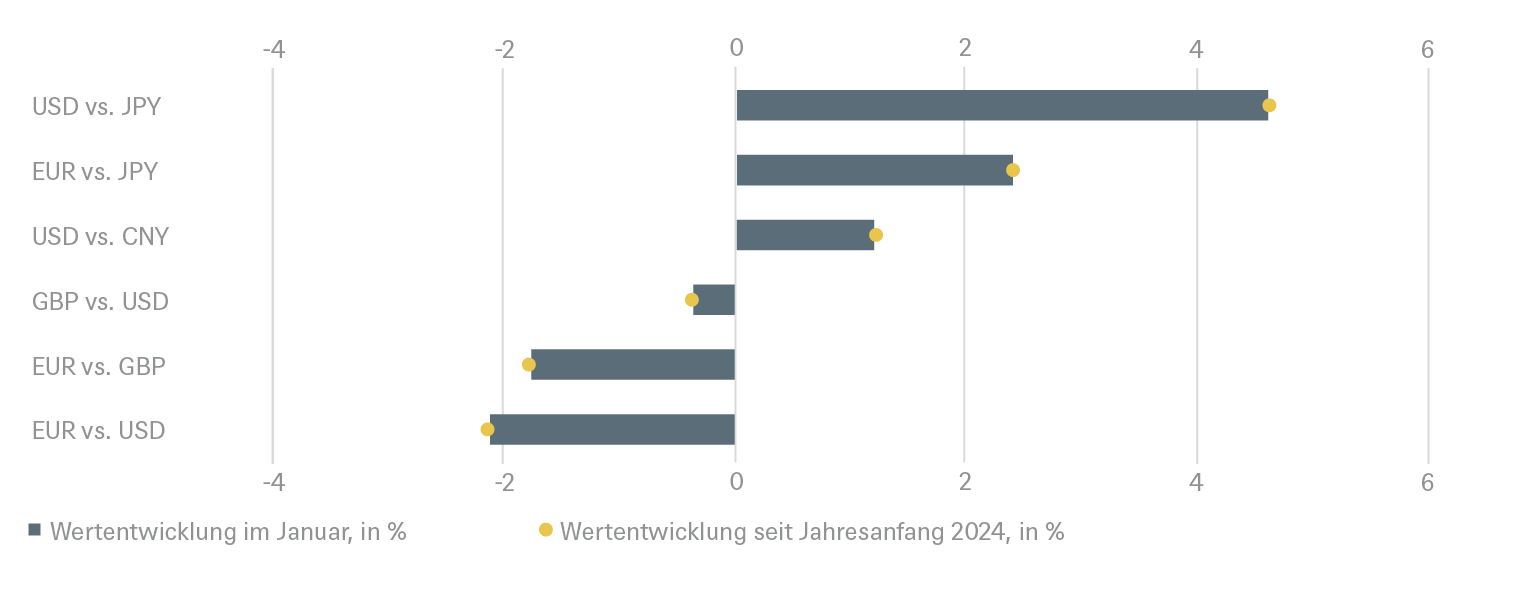

Bei den Währungen stachen ein starker Dollar und ein schwacher Yen hervor, was in Kombination zu einer Abwertung des Yen gegenüber dem Dollar von fast vier Prozent führte.

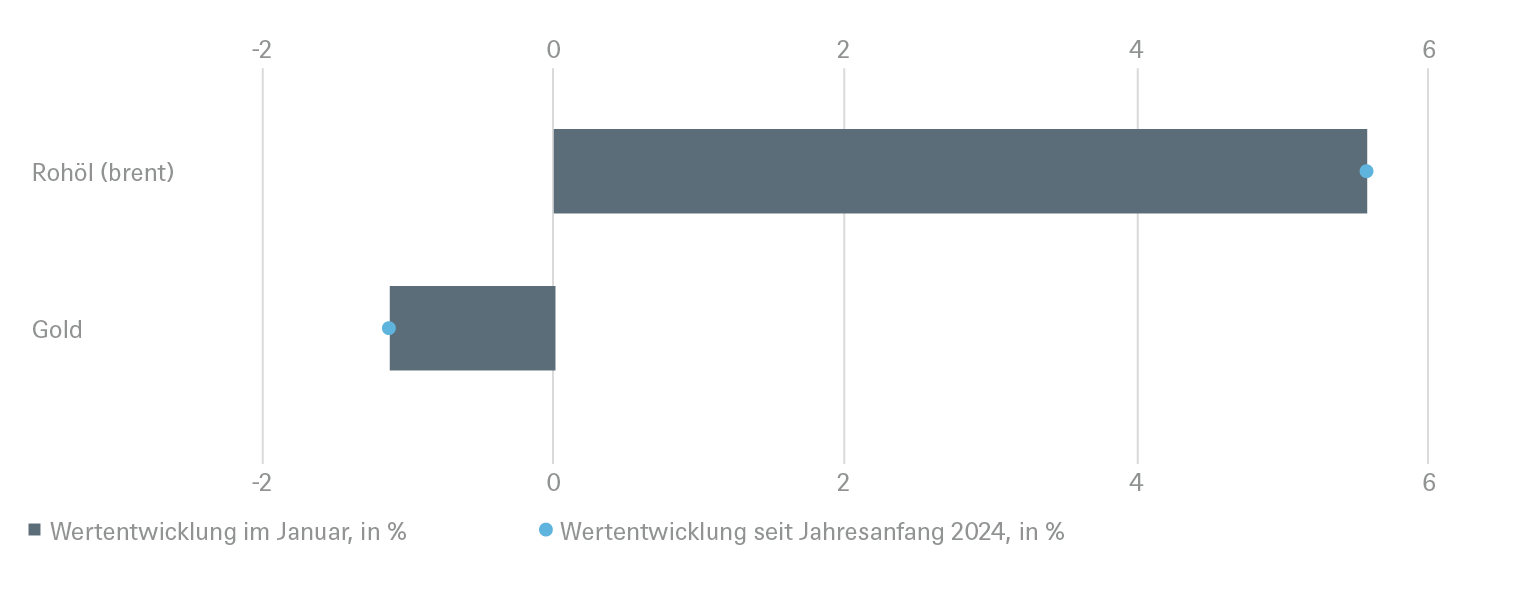

Interessant war auch ein anderes Paar: Gold und Öl. Ersteres konnte sich trotz weiterer hoher geopolitischer Anspannung nicht behaupten und verlor im Einklang mit leicht gestiegenen Anleiherenditen rund ein Prozent an Wert, während sich Öl der Sorte Brent im Januar um sechs Prozent verteuerte. Ein möglicher Grund könnte die angespanntere Lage im Mittleren Osten sein, wo die Anschläge von Huthi-Rebellen im Roten Meer für zusätzliche Unruhe sorgten. Die Frachtraten für Container haben sich seit Anfang Dezember bis zum 25. Januar fast verdreifacht.[2] Hier befürchten einige Ökonomen bereits Auswirkungen auf die Inflation, wir bleiben vorerst bei unserem prognostizierten Pfad.

2 / Ausblick und Änderungen

Es fällt schwer, sich von dem schieren Optimismus, mit dem die Märkte die Preise für Vermögenswerte in die Höhe treiben, nicht mitreißen zu lassen. Es ist viel einfacher zu verstehen, worauf dieser Optimismus beruht: einmal mehr auf der scheinbaren Widerstandsfähigkeit der US-Wirtschaft. Einerseits scheint die Inflation hinreichend gebändigt, um die Fed über eine Lockerung ihrer Geldpolitik nachdenken zu lassen. Andererseits scheint das Schlimmste, was der US-Wirtschaft dieses Jahr passieren könnte eine Schwächephase im zweiten Quartal zu sein, und kein tieferer Fall. Davon sollte keine ernsthafte Gefahr für das erwartete Gewinnwachstum der börsennotierten Unternehmen oder den risikoreicheren Teil der Unternehmensanleihen ausgehen. Und selbst diejenigen, die dennoch ein schwächeres Jahr 2024 befürchten, könnten versucht sein, über diesen Zeitraum hinweg zu sehen und auf das geschätzte Gewinnwachstum für 2025 zu setzen.

Wir bleiben jedoch etwas skeptischer und befürchten, dass eine sanfte (US-) Landung bei gleichzeitiger Vermeidung eines erneuten Aufflammens der Inflation ein mögliches, aber bei weitem nicht das einzige wahrscheinliche Szenario ist. In Anbetracht der verschiedenen Risiken, nicht zuletzt der geopolitischen, behalten wir unsere bisherigen Zielwerte für Aktien und Zinsen vorerst bei, was bedeutet, dass unser erwartetes durchschnittliche Renditepotenzial auf einen niedrig einstelligen Prozentbereich gesunken ist.

2.1 Anleihen

Nachdem die Staatsanleiherenditen in den letzten beiden Monaten des Jahres 2023 rapide gefallen waren, haben sie sich im Januar etwas erholt, bevor sie auch aufgrund der Zentralbankentscheidungen und -kommentierungen zum Monatsende wieder fielen. Wir glauben nicht, dass eine Zinssenkung mehr oder weniger oder einen Monat früher oder später einen großen Einfluss auf die wirtschaftliche Entwicklung haben wird, aber für die Märkte sind dies starke kurzfristige Treiber. Kurzfristige Treiber dürften ohnehin das Leitthema für 2024 sein, da die Zentralbanken nicht bluffen dürften, wenn sie behaupten, datenabhängig zu handeln.

Staatsanleihen

US-Staatsanleihen: Trotz der gegensätzlichen Ansichten innerhalb des FOMC und der ständigen Neubewertung der Zinssenkungserwartungen der Märkte für das 1. Halbjahr 24 darf man die übergeordnete Richtung nicht aus dem Auge verlieren: Die Fed ist mit den Zinserhöhungen durch, der langfristige Impulsgeber sind niedrigere Renditen am vorderen Ende. Wir sind nach wie vor positiv für 2-Jahres-Treasuries und neutral für 10- und 30-jährige Treasuries.

Deutsche Bundesanleihen: Auch innerhalb des EZB-Direktoriums gibt es widersprüchliche Ansichten, aber wir erwarten nach wie vor keine Zinssenkungen vor Juni 2024, nicht zuletzt, weil wir davon ausgehen, dass die EZB mehr Einblick in die Lohnentwicklung in der EUZ haben möchte, wo viele Branchen derzeit neue Lohnabschlüsse aushandeln. Wir sind wieder neutral für 2- und 10-jährige Bundesanleihen und bleiben neutral für 30-jährige Bundesanleihen.

Unternehmensanleihen

Europa: Wir bleiben positiv für Investment Grade (IG), da selbst die Rekordemissionen zum Jahresanfang die Anleger nicht abschrecken konnten. Hybride Unternehmensanleihen gefallen uns besonders gut. Wir haben High Yield (HY) auf negativ herabgestuft, da die starke Rallye die Bewertung deutlich weniger attraktiv gemacht hat. Viele Kredite mit BB- und hohem Single-B-Rating werden mit knappen Prämien gehandelt, obwohl sie mit zyklischen Risiken behaftet sind. Die aktuelle Bewertung bietet unserer Meinung nach ein ungünstiges Risiko-Ertrags-Profil nachdem die jüngste Neubewertung keinen Spielraum für negative Überraschungen mehr lässt. Doch wir rechnen mit weiterem Gegenwind für die Fundamentaldaten der Unternehmen, insbesondere im ersten Halbjahr 2024, da ein wesentlicher Teil des jüngsten deflationären Drucks auf die schwache Nachfrage und Preisgestaltungsmacht der Unternehmen zurückzuführen sein sollte.

U.S.: Wir haben IG auf "negativ" herabgestuft, da wir erwartet hatten, dass die Märkte nach der starken Jahresendrallye 2023 durch die zahlreichen Neuemissionen im Januar belastet werden würden. Dies hat sich nicht bewahrheitet, da fast 200 Mrd. USD vom Markt leicht verdaut wurden. Zuflüsse in der Anlageklasse, attraktive Renditen und die zunehmende Überzeugung, dass die Fed ihre Zinserhöhungen beendet hat, haben die Anlageklasse unterstützt, und die Fundamentaldaten sind weiterhin in guter Verfassung. Bei HY bleiben wir neutral. Die Spreads verengten sich aufgrund gemischter Inflationsmeldungen und geringerer Chancen für eine kurzfristige Zinssenkung. Die Mittelzuflüsse waren im letzten Jahr neutral, im Einklang mit der veränderten Stimmungslage.

Schwellenländer (EM)

EM-Anleihen: Asiatische Anleihen begannen das Jahr eher unauffällig mit Kreditspreads, die sich innerhalb einer sehr engen Spanne bewegten, nach der starken Rallye, die wir Ende des letzten Jahres erlebten. Die Anleger erwarteten, dass der Primärmarkt angesichts der niedrigeren Zinssätze rege sein würde, weshalb die Aktivitäten am Sekundärmarkt eher verhalten waren. Wir gehen davon aus, dass der Markt für Neuemissionen bis zum chinesischen Neujahrsfest im Februar aktiv bleiben wird, wobei der Großteil der Emissionen von IG begeben werden dürfte. Wir bleiben positiv für Asiens Anleihen und neutral für Schwellenländer-Anleihen im Ganzen, da trotz der jüngsten erneuten Ausweitung der Kernzinsen und einer fortlaufenden Eskalation der geopolitischen Risiken im Nahen Osten die Kreditspreads der Schwellenländer ihren Verengungstrend fortgesetzt haben, wohl die günstigeren geldpolitischen Erwartungen widerspiegelnd. Gleichzeitig blieben die Mittelzuflüsse insgesamt uneinheitlich und lagen weiterhin hinter denen der Industrieländer zurück, wenngleich sie auf ein immer noch geringes Primärangebot trafen. Daher behalten wir unsere neutrale taktische Bewertung bei und warten auf attraktivere Einstiegsniveaus.

Währungen

Die US-Wirtschaftsdaten haben sich nach etwa drei Monaten relativer Enttäuschung zum Positiven gewendet. Die Marktpositionierung ist leicht short im US-Dollar, aber das technische Bild spricht für den Dollar. Aus taktischer Sicht haben wir den EUR gegenüber dem USD negativ eingestuft.

2.2 Aktien

Trotz der jüngsten Rallye bleiben wir bei japanischen Aktien übergewichtet. Japan war die einzige Region weltweit, die in den letzten sechs Monaten positive Gewinnrevisionen verzeichnete. Höhere Schätzungen wurden durch eine stabile Wirtschaft, niedrige Zinsen und einen schwächeren Yen unterstützt. Darüber hinaus bleibt der Nikkei ein bevorzugter Zufluchtsort für Anleger, die sich vom chinesischen Aktienmarkt verabschiedet haben. Wir gehen davon aus, dass sich dieser Trend fortsetzen wird, da die Bank of Japan ihre Zinssätze bis April nur geringfügig in den positiven Bereich anheben dürfte.

Auf der anderen Seite werden wir mit chinesischen Aktien noch nicht warm, da immer neue, überraschende staatliche Eingriffe die Bewertungen in Richtung einstelliger KGVs treiben. Gleichzeitig sind die Anleger nach wie vor nicht von den Auswirkungen der staatlichen Konjunkturmaßnahmen auf die chinesische Wirtschaft überzeugt. In anderen aufstrebenden Volkswirtschaften sehen wir robuste mikro- und makroökonomische Fundamentaldaten, die sich unserer Meinung nach jedoch bereits in den Bewertungen widerspiegeln, so dass wir EM weiterhin neutral gegenüberstehen.

Nach der starken Rallye des S&P 500 (fast 20 Prozent seit Ende Oktober 2023) sehen wir wieder ein Abwärtsrisiko, das auf folgenden Faktoren beruht: 1) unseren Bewertungsmodellen, 2) negativen Gewinn-Revisionen für 2024, 3) falschen Markthoffnungen auf frühzeitige Zinssenkungen der Fed, 4) Restinflation, erhöhten Defiziten und somit einem anhaltenden Risiko höherer Treasury-Renditen und 5) der Unsicherheit der US-Wahlen.

Wir halten an unserer Übergewichtung für zyklische Konsumgüter fest. Unsere konstruktive Sicht geht davon aus, dass das 2. Quartal die wirtschaftliche Talsohle darstellt, die Arbeitsmärkte robust bleiben und der Konsum, sowohl physisch als auch online, weiterhin solide Zahlen meldet. Wir beobachten jedoch weiterhin die schwachen Trends in den Bereichen Automobil, Luxusgüter und Bekleidung.

Das Gesundheitswesen war in diesem Jahr bisher der Sektor mit der besten Performance, mit einer starken Erholung im Biotechnologiesektor, die durch Innovation, Fusionen und Übernahmen und den Höchststand der Zinssätze angetrieben wurde. Ausgehend von den Erfahrungen der Vergangenheit könnte man den Sektor im Vorfeld der Präsidentschaftswahlen in den USA untergewichten. Bislang scheint die Gesundheitsreform jedoch weder bei den Republikanern noch bei den Demokraten ganz oben auf der Agenda zu stehen, und wir bleiben bei unserer neutralen Empfehlung für den Sektor, der in diesem Jahr wahrscheinlich ein Gewinnwachstum von mehr als zehn Prozent erzielen wird.

Schließlich bleiben wir bei unserer neutralen Einschätzung für den Energiesektor. Die weltweite Abkehr von fossilen Brennstoffen hat sich noch nicht allzu sehr beschleunigt, und die Nachfrage aus den Schwellenländern nach Öl und Gas bleibt stark. Das Angebot ist jedoch noch stärker gewachsen, insbesondere durch die für viele überraschende Zunahme der Schieferölproduktion in den USA. Dies hat den Druck Richtung niedrigere Energiepreise erhöht, auch wenn die jüngsten Angriffe der Huthis im Roten Meer die Preise punktuell steigen lassen.

2.3 Alternative Anlagen

Gold

Genau wie US-Staatsanleihen unterliegt auch der Goldpreis den sich ständig ändernden Signalen der Fed und der US-Wirtschaft. Um 2024 bei Edelmetallen am Ball zu bleiben, muss man den komplizierten Balanceakt der Fed genau beobachten. Auf der einen Seite sind sinkende Zinsen und eine lockere Geldpolitik gut für Silber und Gold. Andererseits könnten die anhaltende Inflation, die Stärke des Arbeitsmarktes und das Risiko einer harten Landung dem Ganzen einen Strich durch die Rechnung machen. Während beide Szenarien zwingende Argumente für oder gegen Edelmetallinvestitionen darstellen, ist es wahrscheinlich, dass 2024 ein Jahr voller Wendungen für die Fed und der von ihr beeinflussten Märkte sein wird. Wir bleiben für das gesamte Jahr positiv für Gold gestimmt. Mögliche Zinssenkungen der Fed, eine Ent-Dollarisierungswelle und starke Goldkäufe der Zentralbanken sind neben den geopolitischen Spannungen die wichtigsten Auslöser. Ein schwächerer Dollar, der häufig eine Folge der lockeren Geldpolitik ist, wirkt historisch gesehen als Rückenwind für Gold, da er seine Attraktivität als Zufluchtsort steigert und Kapital aus dem Greenback anzieht. Diese Dollarabwertung könnte in Verbindung mit den erwarteten Zinssenkungen der Fed in der zweiten Jahreshälfte den Goldpreis in Richtung 2.300 USD treiben. Unser kurzfristiges Ziel bleibt jedoch USD 2100/oz.

Öl

Der vorübergehende Anstieg der Ölpreise im Januar infolge der Angriffe auf einen Ölfrachter im Roten Meer und eines Angriffs auf einen US-Militärstützpunkt an der Grenze zwischen Syrien und Jordanien dürfte die Anleger daran erinnert haben, wie schnell eine Eskalation im Nahen Osten die Risikoprämie für Öl in die Höhe treiben kann. Solange eine Deeskalation nicht in Sicht ist, gibt es keinen Grund zur Annahme, dass Öl in diesem Jahr ohne Risikoaufschlag gehandelt werden wird. Ungeachtet einer konfliktbedingten Störung der Ölversorgung in der Straße von Hormuz glauben wir mittlerweile aber auch, dass die zunehmend positiven Signale der globalen Wirtschaftsdynamik den Ölpreis nach oben heben könnten. Bisher sind wir von einer ausgeglichenen globalen Angebots-Nachfrage-Situation ausgegangen, nicht zuletzt aufgrund des starken Angebots außerhalb der OPEC.

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.01.2024

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Dez 2024 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Dez 2024 |

|---|---|---|

| Spanien (10 Jahre)[3] | ||

| Italien (10 Jahre)[3] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[3] | ||

| EUR-Hochzinsanleihen[3] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Dez 2024 |

|---|---|---|

| Covered Bonds[3] | ||

| US-Hochzinsanleihen-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

|

|

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[4] |

bis Dez 2024 |

|---|---|---|

| USA[5] | ||

| Europa[6] | ||

| Eurozone[7] | ||

| Deutschland[8] | ||

| Schweiz[9] | ||

| Vereinigtes Königreich (UK)[10] | ||

| Schwellenländer[11] | ||

| Asien ex Japan[12] | ||

| Japan[13] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[24] | ||

| Nebenwerte Europa[25] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.Positiver Ausblick

Neutraler Ausblick

Negativer Ausblick

Strategische Sicht bis Dezember 2024

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

Negatives Ertragspotenzial