Das neue Coronavirus Sars-CoV-2 II hat die Welt in solch einer Geschwindigkeit erfasst und lahmgelegt, dass auf kurze Sicht selbst Vergleiche mit Fukushima, dem 11. September oder der Finanzkrise zu kurz greifen. Um der exponentiellen Ausbreitung des Virus Herr zu werden, haben alle Industriestaaten den Betrieb stark heruntergefahren. Wie groß der wirtschaftliche Schaden ausfallen wird, lässt sich schwer ermessen, aber er wird erheblich sein. Die "Schockfrostung" der Gesellschaft und Wirtschaft lässt die globale Konjunktur in Rekordzeit in eine scharfe Rezession stürzen.

Auch wenn sich aufgrund der dynamischen Situation die Rahmenbedingungen ständig ändern, wollen wir hier einen Versuch unternehmen, zu quantifizieren, wie groß der wirtschaftliche Schaden ausfallen könnte, den die ergriffenen Präventionsmaßnahmen verursachen, mit welchen Mitteln gegengesteuert kann und wird und wie groß fiskalische Rettungspakete ausfallen müssten. Dabei geht es weniger um die exakte Quantifizierung als um eine Einschätzung der Größenordnung und um Daumenregeln, die bei der Abschätzung der Folgen helfen, wenn sich die Rahmenbedingungen ändern.

Der wirtschaftliche Schaden entsteht in erster Linie dadurch, dass zur Verhinderung einer großen Anzahl von Erkrankungen (genauer: zur zeitlichen Streckung ihres Auftretens) die (wirtschaftlichen) Interaktionen eines großen Teils der Gesellschaft deutlich reduziert werden. Zahlreiche Länder befinden sich in einem Lockdown: Ausgangssperren wurden mittlerweile unter anderem in weiten Teilen der USA, in Italien, Frankreich, Spaniens, Großbritannien und zuletzt in Indien verhängt. In Deutschland sind alle öffentlichen Veranstaltungen untersagt, sämtliche nicht „systemrelevante“ Geschäfte haben geschlossen. Der internationale Flugverkehr ist weitgehend zum Erliegen gekommen, der freie Warenverkehr stark eingeschränkt.

Zahlreiche dieser Maßnahmen mögen gesundheitspolitisch geboten sein, solange die Erfahrung, die Methoden und die Instrumente fehlen, um das Virus effektiver einzuhegen. Der Krise könnte man sicherlich mit einem geringeren wirtschaftlichen und gesellschaftlichen Kollateralschaden Herr werden, wenn gesundheitspolitische Maßnahmen und Einschränkungen im internationalen Reiseverkehr, sowie die nun notwendigen fiskalischen und geldpolitischen Rettungsmaßnahmen auf G7- oder besser noch auf G20-Ebene abgestimmt worden wären bzw. noch würden. Doch leider trifft die Krise die Welt zu einem Zeitpunkt, in dem aktionistische, populistische und protektionistische Maßnahmen auf fruchtbaren Boden fallen. Hinzu kommt, dass – global betrachtet – das Pendel zwischen „Freiheit“ und „Sicherheit“ heute sehr weit in Richtung „Sicherheit“ ausgeschlagen ist. Auch das führt tendenziell zu Maßnahmen, die gravierende Auswirkungen auf Gesellschaft und Wirtschaft haben.

Realwirtschaft: Schwere globale Rezession

Die Auswirkungen der zahllosen Maßnahmen zu quantifizieren fällt schwer, zumal sich diese der dynamischen Situation geschuldet auch fortlaufend ändern. Eine erste Indikation, wie die Maßnahmen auf die verschiedenen Sektoren wirken, dürfte China bieten. Es ist nicht nur das produzierende Gewerbe, das leidet, sondern auch der Dienstleistungssektor. Insgesamt zeichnen die Zahlen aus China ein beängstigendes Bild: so ging beispielsweise der Handel mit Pkw im Februar um rund 80 Prozent gegenüber dem Vorjahr zurück. Die Industrieproduktion sank um 13 Prozent, der Umsatz im Handel um 22 Prozent.

Wie unterschiedlich stark die einzelnen Sektoren getroffen sein können, zeigt exemplarisch für die Eurozone Abb. 1. Einige Bereiche dürften – zumindest vorübergehend – kaum mit nennenswerten Ausfällen zu rechnen haben. Einige könnten sogar profitieren, wie etwa die Hersteller von medizinischen Geräten und Ausrüstung, so denn ihre Lieferketten verschont bleiben. Andere Bereiche sind jedoch extrem getroffen: allen voran der Tourismus und der gesamte Kunst- und Kulturbereich, der faktisch über Nacht seinen Betrieb einstellen musste. Aber auch der Handel und die Industrie sind in einem ganz erheblichen Umfang getroffen. Aggregiert man diese Ausfälle unter Berücksichtigung des Gewichts der einzelnen Sektoren, so kommt man für die Eurozone auf einen Ausfall von gut 17 Prozent des Bruttoinlandsproduktes (BIP) oder als Faustformel rund 1,5 Prozent des jährlichen Bruttoinlandsprodukts pro Monat des Lockdowns. Dabei sind die einzelnen EU-Mitgliedsstaaten unterschiedlich stark getroffen. Deutschland beispielsweise härter, weil das Verarbeitende Gewerbe einen größeren Anteil an der gesamten Wertschöpfung hat. Italien und Spanien wiederum leiden stärker wegen des zum Erliegen kommenden Tourismus, der dort einen größeren Anteil am Bruttoinlandsprodukt ausmacht.

Abb. 1: geschätzter Coronavirus-bedingter Abschlag von der Bruttowertschöpfung

Quelle: DWS Investment GmbH; Stand: 20.03.2020

Generell kann man feststellen, dass die wirtschaftliche Entwicklung der drei großen Regionen (China, USA und Europa) aufgrund ihrer unterschiedlichen Struktur, der getroffenen Maßnahmen und des zeitlichen Auftretens des Virus einen jeweils unterschiedlichen Verlauf nimmt. So kann China seine Produktion bereits wieder langsam hochfahren, trifft dabei aber auf eine gedrosselte Nachfrage aus dem Rest der Welt, während in Europa und den USA der Lockdown gerade erst begonnen hat. Das Ausmaß der Beeinträchtigung liegt jedoch für alle Regionen in der gleichen Größenordnung. Man kann rund 1,5 Prozent vom jährlichen Bruttoinlandsprodukt pro Monat Lockdown abziehen.

Das Verlaufsbild

Die entscheidende Frage ist also, wie lange die jetzt beschlossenen Maßnahmen, die sich sogar noch verschärfen könnten, anhalten werden. Wir gehen davon aus, dass diese in Europa höchstens bis in den Mai hinein durchgehalten werden können. Im dritten Quartal sollte somit eine gewisse Normalisierung der Umstände einsetzen. Dafür sind verschiedene Gründe denkbar: Die Infektionszahlen könnten zu sinken beginnen, nicht zuletzt aufgrund der ergriffenen Maßnahmen.

Ein Impfstoff müsste, bevor er Abermillionen von Menschen verabreicht wird, ausreichend getestet sein. Das wird sicherlich mindestens ein Jahr dauern. Ein Medikament, das der Krankheit ihren Schrecken nimmt, ist zwar noch nicht in Sicht, könnte aber mit einem beschleunigten Zulassungsverfahren rechnen. Kurzfristig am wichtigsten wären jedoch breiter verfügbare Tests, damit größere Teile der Gesellschaft getestet werden können und Virenträger, sowie ihre Kontakte, schneller isoliert werden können. Dies war einer der wichtigsten Bausteine, mit denen Singapur und Taiwan die Pandemie in den Griff bekommen haben. Auf einen gewissen Sommereffekt – wie bei der Grippewelle – kann man, sollte man aber nicht, hoffen. Denn spätestens im Herbst, oder wenn die wirtschaftliche Aktivität wieder aufgenommen wird, könnte es zu einem neuerlichen Anstieg der Infektionszahlen kommen.

Da die medizinischen Fortschritte nicht garantiert sind, dürften die bestehenden außergewöhnlichen Maßnahmen noch eine Zeitlang Bestand haben. Allerdings auch nicht ewig: In einer liberalen Gesellschaft ist das Außerkraftsetzen fast aller politischer und bürgerlicher Grundrechte (Freizügigkeit, Versammlungsfreiheit, Recht auf Bildung, auf ungestörte Religionsausübung und freie Berufsausübung, Unverletzlichkeit der Wohnung) für einen langen Zeitraum nur schwer durchhaltbar. Der Ahnherr der deutschen Hygiene-Forschung, Max von Pettenkofer, meinte sinngemäß, dass keine Epidemie so schlimm sein könne, dass man den „bürgerlichen Verkehr“ unterbrechen dürfe.[1]

Hinzu kommt, dass der wirtschaftliche Schaden einer ausschließlich auf die Virenbekämpfung ausgerichteten Politik gesellschaftlich ab einem gewissen Zeitpunkt nicht mehr zu tragen wäre. Würde der Lockdown in der Eurozone für ein ganzes Jahr fortgesetzt, so müsste mit einem Rückgang der wirtschaftlichen Leistung um 17 Prozent gegenüber dem Vorjahr gerechnet werden, unter Berücksichtigung von Zweitrundeneffekten käme man sicherlich auch problemlos zu einem weit größeren Einbruch. Die Arbeitslosigkeit würde massiv ansteigen, eine Banken- und auch Staatsschuldenkrise wären garantiert.

Es gibt jedoch einen tieferen Grund, warum wir derzeit erwarten, dass die strengeren Eindämmungsmaßnahmen maximal zwei Monate in Kraft bleiben und danach allmählich gelockert werden: Not macht bekanntlich erfinderisch. In vergangenen Krisen haben sich demokratische, marktwirtschaftlich orientierte, offene Gesellschaften häufig als erstaunlich widerstandsfähig erwiesen. Bürger, Unternehmen, Regierung und Behörden lernen mit der Zeit, auch am Beispiel anderer Länder. Zu den wirkungsvollsten Maßnahmen gehören derzeit nicht nur Tests, die Ermittlung aller Kontaktpersonen und die anschließende Quarantäne, sondern auch die eher plumpen Ausgangs- und Kontaktsperren. Im Laufe der Zeit werden sich wahrscheinlich präzisere, mildere und wirtschaftlich weniger kostspielige Formen der sozialen Distanzierung durchsetzen. In diesem Kampf "Mensch gegen Virus" setzen wir fest auf menschliche Innovation und Widerstandsfähigkeit.

In der Zwischenzeit bieten die derzeitigen strengen Maßnahmen wertvolle Zeit für den Ausbau der Gesundheitsinfrastruktur. Verbessern sich beispielsweise die Behandlungsmöglichkeiten und gibt es eine hinreichend große Anzahl von Tests, dann könnten die Maßnahmen auf jene Personen, die tatsächlich infiziert sind, und ihr näheres Umfeld, beschränkt werden.

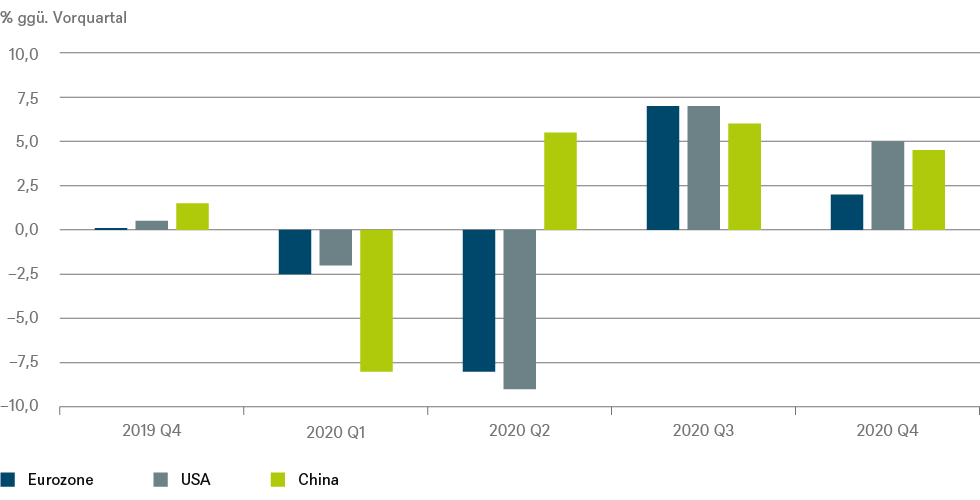

Abb. 2: Wachstumsverlauf Bruttoinlandsprodukt

Quellen: Haver Analytics Inc., DWS Investment GmbH; Stand: 20.03.2020

Daraus ergibt sich ein Wachstumsbild, das moderater ausfällt als viele andere, deutlich pessimistischere Szenarien, die derzeit zirkulieren. Man muss von einer scharfen Rezession im ersten Quartal in China ausgehen, diese Rezession wandert quasi mit dem Virus um die Welt. Der Beginn der Rezession liegt in Europa am Ende des ersten Quartals und dürfte auch in den USA mit ähnlichem Verzug einsetzen.

Insgesamt sollte das erste Quartal in den westlichen Industriestaaten nur geringfügig in Mitleidenschaft gezogen worden sein. Die Wirkung der „Schockfrostung“ der Wirtschaft wird man erst im zweiten Quartal vollumfänglich sehen. Wir gehen davon aus, dass der Lockdown in den meisten Industriestaaten insgesamt zwei Monate anhält und die sich daran anschließende Auftauphase sich über rund drei Monate erstreckt. Für diese Zeit nach der Aufhebung der strengeren Maßnahmen erwarten wir nur recht moderate Wachstumsraten. Es wird seine Zeit dauern, bis die Produktion hochgefahren werden kann – hinzu kommt die schwache Nachfrage aus den Partnerregionen. Die Jahreswachstumsraten, die sich in so einem Szenario für die drei Regionen ergeben, sind deutlich negativ. Wir erwarten, dass die Wirtschaftsleistung in der Eurozone im Jahr 2020 um rund 5 Prozent zurückgeht.

Für die USA rechnen wir mit einem Rückgang um rund 3,5 Prozent. Hier dürfte der Anstieg der Arbeitslosigkeit wegen des sehr schwachen Kündigungsschutzes ausgeprägter sein. Das wird den Konsum dort möglicherweise stärker belasten als in europäischen Ländern. Die Konsumfreude dürfte auch durch den Verfall der Aktienkurse belastet werden (der sogenannte Vermögenseffekt, der ebenfalls in den USA stärker ausgeprägt ist). Allerdings könnte der nachfolgende Aufschwung in den USA umso dynamischer ausfallen, da sie eines der flexibelsten Wirtschaftssysteme der Welt aufweisen.

In China dürfte das erste Quartal komplett von der Corona-Krise getroffen sein. Allerdings erwarten wir, dass die Erholung bereits im zweiten Quartal einsetzt. Aufs Jahr gerechnet dürfte die chinesische Wirtschaft um rund 2 Prozent wachsen.

In diesem Szenario rutscht die Weltwirtschaft sehr zügig in eine Rezession, aus der sie sich im Laufe des zweiten Halbjahrs herausbewegt, so dass sie in keiner langwierigen Depression mündet. Unser Szenario, obwohl nach aktuellem Stand der Dinge durchaus plausibel, könnte sich natürlich als zu optimistisch, aber auch als zu pessimistisch, erweisen. Insbesondere, weil die Staaten und Zentralbanken der Wirtschaft mit riesigen Rettungspaketen zur Seite stehen. Die staatlichen Institutionen werden zurzeit sicherlich einem außerordentlichen Stresstest unterzogen, und die Voraussetzungen für international koordinierte Zusammenarbeit waren schon einmal besser. Gleichwohl haben sich die westlichen Demokratien in der Vergangenheit immer wieder als handlungsfähig erwiesen. Wenn auch nicht immer in dem Tempo, in dem die Kapitalmärkte dies eingepreist hatten.

Fiskalpolitik: Starker Anstieg der Staatsverschuldung

Der Lockdown dürfte in vielen Ländern unmittelbar zu einem massiven Anstieg der Arbeitslosigkeit führen. Und die wiederum zu einem weiteren starken Rückgang des privaten Konsums. Nachfolgende Firmenpleiten könnten Banken und sogar Staaten in den Abgrund reißen. Obwohl die Coronakrise letztendlich zeitlich befristet sein sollte, stellt sich die Frage, wie viele Unternehmen den erzwungenen Dornröschenschlaf überstehen können. Den wirtschaftlichen Schaden begrenzen kann aus unserer Sicht nur die Fiskalpolitik.

Die Frage, die sich unmittelbar stellt, ist: Wieviel Geld muss der Staat aufwenden, um die Krise einzuhegen? Man kann mit einfachen Mitteln überschlägig das Volumen der notwendigen wirtschaftlichen Stützungsmaßnahmen ermitteln. Der wirtschaftliche Schaden ließe sich faktisch auf null reduzieren, wenn der Staat die Kosten jeder wegen Corona ausgefallenen Aktivität übernähme. Also die Rechnungen aller ausgefallenen Essen und Hotelbuchungen zahlte, die leeren Flugzeuge buchte und alle Plätze im Theater. Das ist natürlich unrealistisch, bietet aber eine grobe Vorstellung von der notwendigen Größenordnung dieser Programme: Es müsste in etwa dem ausgefallenen BIP entsprechen. Nach unserer Schätzung schrumpft die Wirtschaft in der Eurozone in diesem Jahr um rund 5 Prozent. In etwa diese Lücke müssten die Rettungspakete füllen, also ein ebenso hohes Volumen aufweisen. Dies würde die Staatsverschuldung in der Eurozone als Ganzes um rund 5 Prozent des Bruttoinlandsproduktes ansteigen lassen – und zwar über die bereits geplante Neuverschuldung hinaus. Berechnungen für die USA belaufen sich auf eine ähnliche Größenordnung. Hinzu kommt, dass das Bruttoinlandsprodukt real dennoch sinken würde, sodass die Staatsschuldenquote durchaus in einer Größenordnung von 10 oder mehr Prozentpunkten ansteigen könnte. Dies liegt darin begründet, dass bei der Berechnung der Staatsschuldenquote nicht nur die höhere Neuverschuldung im Zähler zum Tragen kommt, sondern zusätzlich das gesunkene Bruttoinlandsprodukt im Nenner.

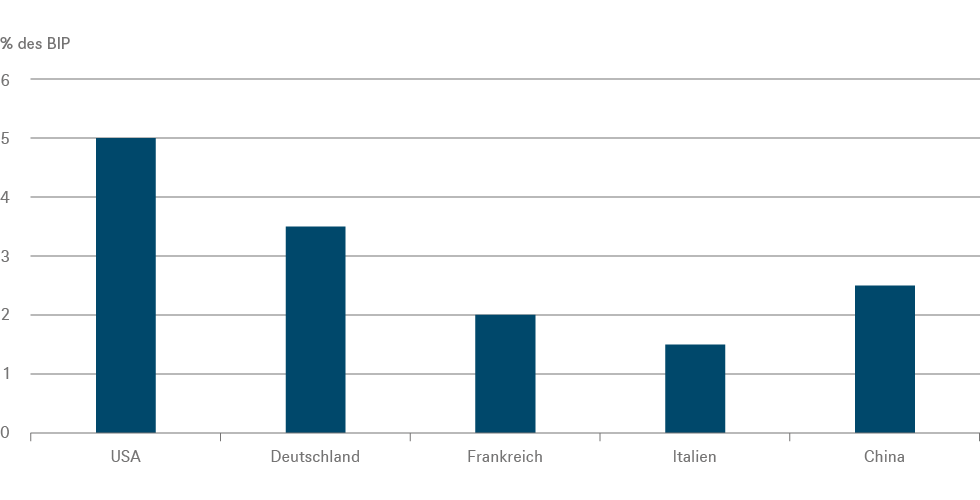

Die bisher auf den Weg gebrachten Rettungspakete gehen durchaus in die richtige Richtung: Kurzarbeitergeld, Steuerstundungen, Überbrückungskredite für kleinere und mittlere Unternehmen. Das sind sozusagen die Ersatzmaßnahmen, derer es jetzt bedarf. Die Rettungspakete in den USA haben ein Fördervolumen von rund 5 Prozent des BIP und dürften damit eine erfolgsversprechende Größenordnung haben.[2] Die entsprechenden Pakete in Europa scheinen – insbesondere in Italien und Frankreich – noch nicht die nötige Größe aufzuweisen (Abb. 3). Hier wird sicherlich in den kommenden Wochen nachgebessert werden (müssen).

Abb. 3: geschätztes Volumen Corona-bedingter Fiskalpakete*

* bereits verabschiedet oder im parlamentarischen Prozess - ohne Garantien

Quelle: DWS Investment GmbH; Stand: 20.03.2020

Bei den danach anstehenden Aufräumarbeiten könnte sich als hilfreich erweisen, dass es sich diesmal um eine wirklich globale Krise handelt, die von einem externen Schock ausgelöst wurde und keinen Schuldigen kennt. Das dürfte langfristig für eine solidarische Krisenbewältigung hilfreich sein. In Europa wird sich früher oder später die Frage nach der Schuldentragfähigkeit – insbesondere für Italien – stellen. Dabei dürfte die Forderung nach einer gemeinsamen Lösung Raum gewinnen, beispielsweise durch die Emission von Corona-Anleihen. Die Vorstellung ist durchaus plausibel: Angesichts der Größe der ohnehin anstehenden Probleme kann die Politik nicht auch noch eine zusätzliche Eurokrise gebrauchen.

Geldpolitik: Nullzinsen, Anleihekäufe und Liquidität ohne Ende

Die Geldpolitik kann in dieser Krise weder an der Ursache ansetzen, noch die unmittelbaren Folgen bekämpfen. Sie kann aber die Fiskalpolitik unterstützen, indem sie die Kreditmärkte flüssig hält und dafür sorgt, dass die Unternehmen diese Krise „überwintern“ können. Mittlerweile haben alle großen Zentralbanken sämtliche geldpolitischen Register gezogen. Die Zinsen sind faktisch bei null, die Zentralbanken stellen den Banken im Grunde unbegrenzt Liquidität zur Verfügung, und sie kaufen wieder im großen Stil Anleihen und zwar insbesondere auch Unternehmensanleihen, was für die Beruhigung der Kreditmärkte hilfreich ist. Diese Programme dürften über einen langen Zeitraum in Kraft bleiben. Zum einen aufgrund der Dauer der anstehenden Aufräumarbeiten, zum anderen, weil derzeit keinerlei Preisdruck absehbar ist: Auf kurze und mittlere Sicht ist die Pandemie sicherlich deflationär, weil die Nachfrage zunächst einmal stärker betroffen ist als die Angebotsseite. Zwar kann man nicht ausschließen, oder muss sogar annehmen, dass auch das Produktionspotential durch die Krise in Mitleidenschaft gezogen wird. Doch bis das in der Produktion spürbar wird und sich in entsprechendem Preisdruck entlädt, dürfte noch einige Zeit vergehen.

Zusammengefasst

Auch wenn es momentan sehr schwer abzusehen ist, wie sich das Virus weiterverbreitet und welche Maßnahmen die Regierungen dagegen ergreifen werden: Bei dem Kampf „Mensch versus Virus“ würden wir immer auf den Menschen setzen. Dabei kann die Lösung von besseren Behandlungsmöglichkeiten für Patienten ausgehen, von einem Impfstoff oder – das aktuell erfolgversprechendste – von verbesserten Testmöglichkeiten, die es ermöglichen, die wirtschaftlich schädlichen Präventionsmaßnahmen auf nur wenige Betroffene oder zumindest räumlich kleinere Regionen zu beschränken.

Natürlich kann heute niemand mit Sicherheit sagen, wie die Welt nach der Covid-19-Krise aussehen wird. Aber wir sehen, dass die Regierungen überall mit riesigem Aufwand alles daran setzen, die Wirtschaft am Leben zu halten. Das könnte durchaus gelingen. Daher bleiben wir angemessen zuversichtlich, dass die Menschheit in einem Jahr wieder positiver in die Zukunft blicken wird als heute.

1. Zitiert nach https://www.spiegel.de/gesundheit/coronavirus-medizinhistoriker-ueber-parallelen-der-corona-epidemie-zu-frueheren-seuchen-a-3bab7496-ff0b-4a4d-a8d5-43ed4beb7aa8

2. Hinzu kommen Garantien in ähnlicher Größenordnung, die fällig werden können, aber nicht müssen.