- An den Märkten spielt das Thema Inflation wieder eine große Rolle. Im laufenden Jahr könnten die Inflationsraten aufgrund von Sondereffekten durchaus noch weiter steigen.

- Auf die kommenden zwei, drei Jahre erwarten wir aber vor dem Hintergrund unterausgelasteter Kapazitäten – insbesondere in der Eurozone – wieder Inflationsraten unterhalb des Ziels der Zentralbanken.

- Langfristig wiederum sollten aber demographische und strukturelle Änderungen zu einem zunehmenden Inflationsdruck führen.

Einleitung

Die Treiber der Inflationssorgen

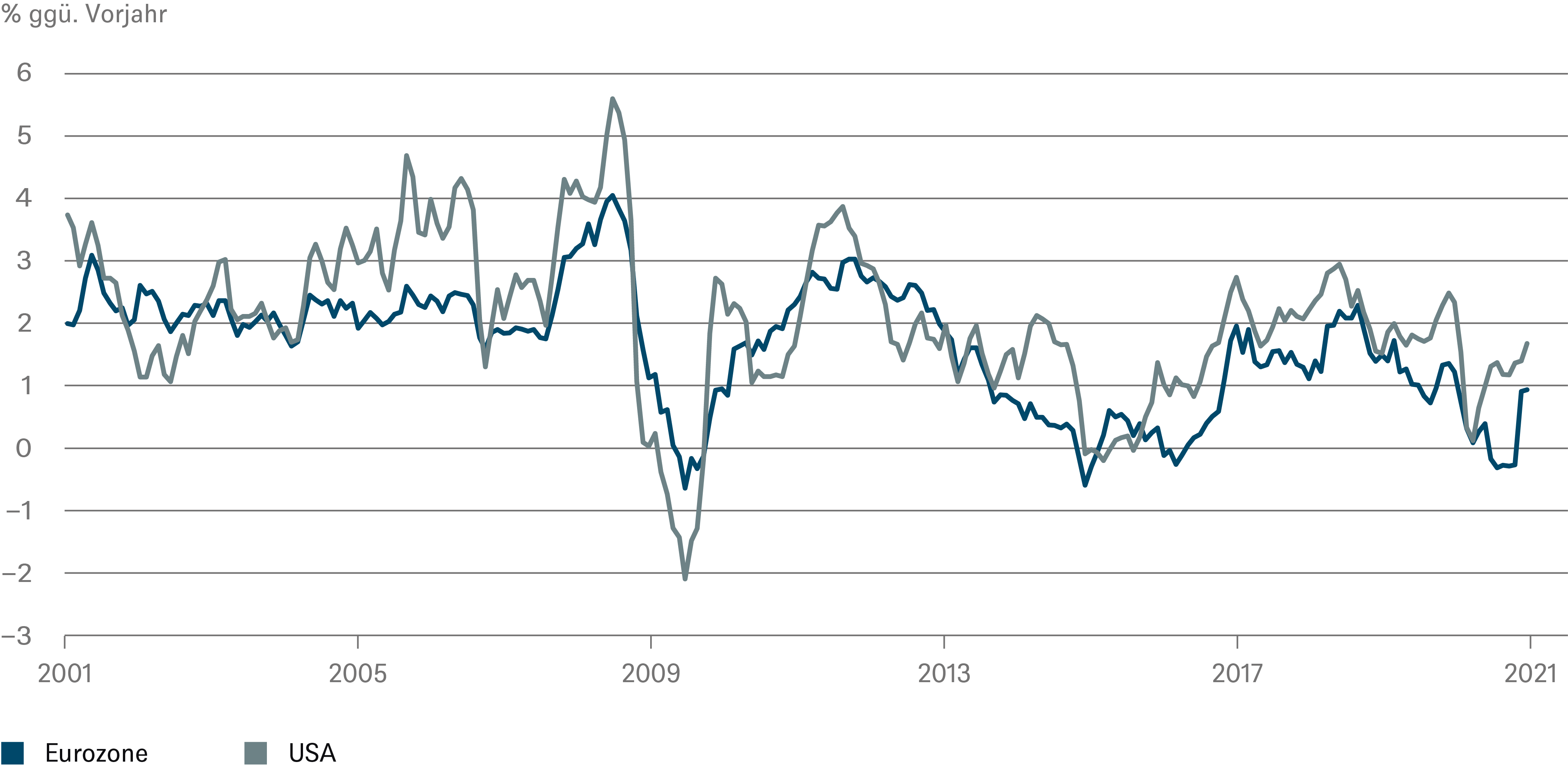

Im Januar hat die Inflationsrate in der Eurozone den stärksten Anstieg seit Einführung des Euro hingelegt: von -0,3 Prozent im Dezember auf 0,9 Prozent; ein Anstieg von 1,2 Prozentpunkten. Auch in den USA hat die Inflationsrate ihre Tiefststände vom vergangenen Jahr weit hinter sich gelassen (Abb. 1).

Abb. 1: Inflationsraten: Markanter Anstieg

Quellen: Haver Analytics Inc., DWS Investment GmbH; Stand: März 2021

Die Sorgen vor weiter steigenden Inflationsraten manifestieren sich bereits an den Märkten. In den letzten Monaten sind die Inflationserwartungen[1] kräftig angestiegen. Lag die Inflationserwartung in den USA vor einem Jahr noch bei rund 1½ Prozent, so ist sie inzwischen auf knapp 2½ Prozent gestiegen. Aber auch in der Eurozone, in der die Europäische Zentralbank (EZB) ihr Inflationsziel von knapp 2 Prozent notorisch verfehlt, sind die Inflationserwartungen von 0,75 Prozent vor einem Jahr auf inzwischen über 1,25 Prozent gestiegen. Allerdings sollte man bei der Interpretation Vorsicht walten lassen: Häufig sind die anhand von Inflationsswaps gemessenen Inflationserwartungen kein guter Indikator für die zukünftige Inflationsentwicklung, sondern spiegeln vielmehr die aktuelle Preisentwicklung wider (Abb. 2).

Abb. 2: Inflationserwartungen und Ölpreis: Hohe Korrelation

* gemessen am 5Jahr/5Jahr Inflationsswap.

Quellen: Haver Analytics Inc., DWS Investment GmbH; Stand: März 2021

In den letzten Monaten sind die Inflationserwartungen kräftig angestiegen.

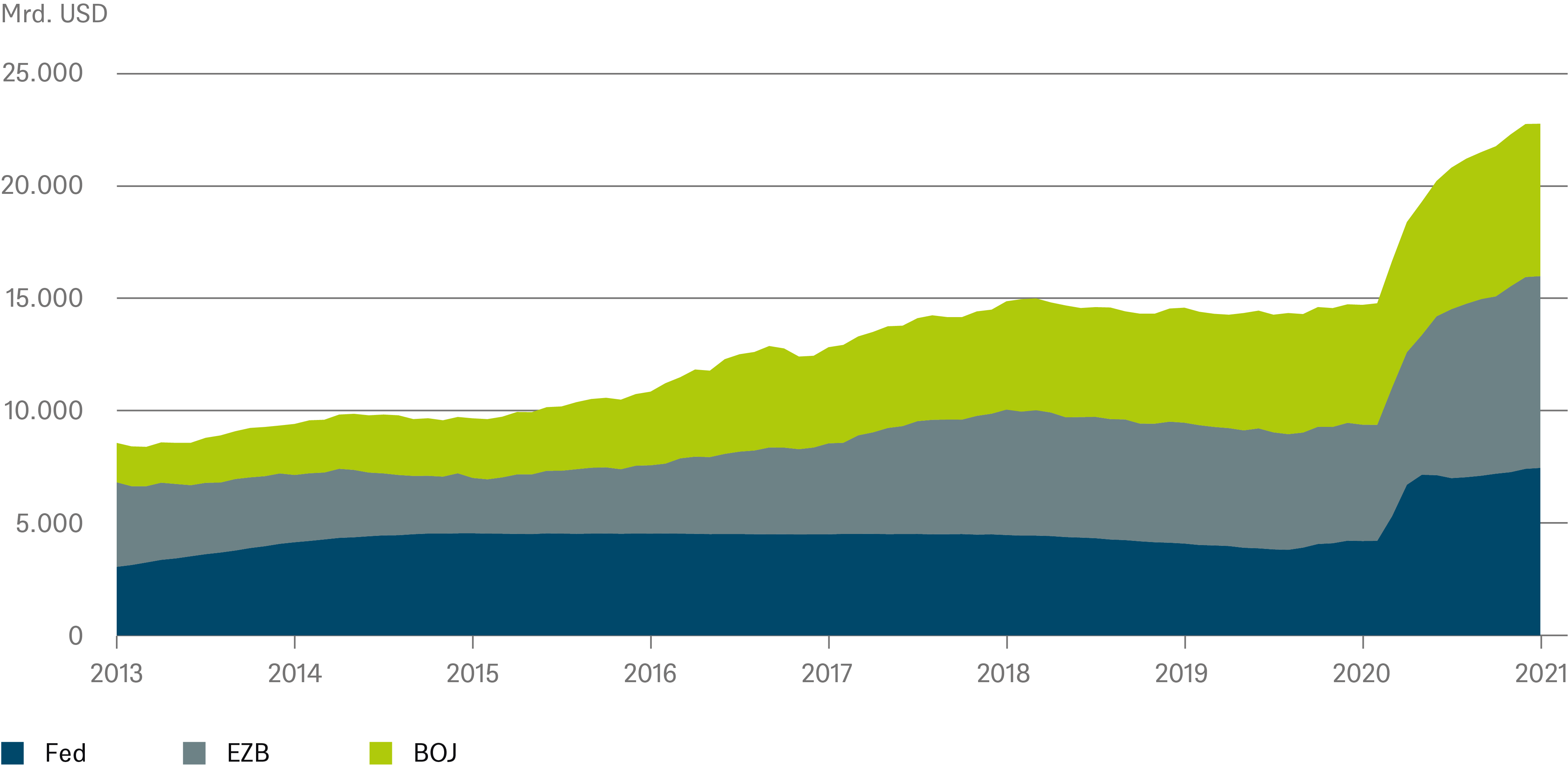

Während der Corona-Pandemie haben die Regierungen die Wirtschaft mit gigantischen Fiskalpaketen gestützt. So nahmen die USA im vergangenen Jahr Schulden in Höhe von rund 17 Prozent des Bruttoinlandsproduktes auf; in der Eurozone waren es circa 8,5 Prozent. Damit diese enormen Staatsausgaben nicht unmittelbar zu einer unerwünschten Verschlechterung der Finanzierungsbedingungen der Unternehmen führen und so die Krise verschlimmern, haben die Zentralbanken die Märkte mit Geld geflutet und umfangreiche (Staats-)Anleihekaufprogramme aufgelegt. So hat die EZB im vergangenen Jahr unter anderem aufgrund des PEPP (Pandemic Emergency Purchasing Programme) ihre Bilanz um rund 50 Prozent verlängert. Bei der japanischen Zentralbank (BOJ) betrug der Zuwachs mehr als 20 Prozent und bei der US Federal Reserve (Fed) waren es über 75 Prozent. Die gemeinsame Bilanzsumme der drei großen Zentralbanken ist in den zwölf Monaten bis Januar dieses Jahres um über 50 Prozent gestiegen (Abb. 3).

Abb. 3: Zentralbankbilanzen: Rasanter Anstieg

Quellen: Haver Analytics Inc., DWS Investment GmbH; Stand: März 2021

Allerdings führt ein Anstieg der Zentralbankbilanz für sich genommen noch nicht zu Inflation. Um überhaupt „preiswirksam“ zu werden, müsste zunächst einmal die Geldmenge steigen.

Ökonometrische Untersuchungen legen nahe, dass monetäre Impulse sich erst mit einem zeitlichen Verzug von rund einem Jahr in der Kerninflationsrate niederschlagen.

Die Geldmenge (M3) in der Eurozone ist zwar tatsächlich kräftig angestiegen – zuletzt um rund 12,5 Prozent gegenüber dem Vorjahresmonat. Dies ist aber weit weniger als der Anstieg der Zentralbankbilanz.[2] Ein Wachstum in dieser Größenordnung würde eine Kerninflationsrate von rund 2,5 Prozent nahelegen. Das wäre zwar weit mehr als in der jüngeren Vergangenheit, nimmt sich aber im Vergleich zu dem besagten Bilanzanstieg von rund 50 Prozent doch recht bescheiden aus. Außerdem legen ökonometrische Untersuchungen nahe, dass monetäre Impulse sich erst mit einem zeitlichen Verzug von rund einem Jahr in der Kerninflationsrate niederschlagen (Abb. 4).

In den USA betrug der Anstieg der Geldmenge (M2) sogar über 25 Prozent. Dieser Anstieg war aber – genau wie in der Eurozone – im Wesentlichen einer einmaligen kräftigen Ausweitung der Geldmenge zu Beginn der Pandemie geschuldet. Seitdem wächst die Geldmenge mit einigermaßen „normalen“ Raten von etwa einem Prozent pro Monat in den USA und etwa halb so stark in der Eurozone. Für die USA kommt noch hinzu, dass dort der Zusammenhang zwischen Geldmengenwachstum und Inflationsrate weit schwächer ausgeprägt ist als in der Eurozone.

Abb. 4: Eurozone: Geldmengenwachstum und Kerninflation – Schwacher Zusammenhang

Quellen: Haver Analytics Inc., DWS Investment GmbH; Stand: März 2021.

Lesen Sie mehr auf der nächsten Seite...

Ausblick auf die Inflationsentwicklung

Kurzfristig: Weiterer Anstieg wahrscheinlich

Wenn also diese eher monetaristischen Argumente nicht verfangen, warum steigt dann derzeit die Inflationsrate? Dies liegt im Wesentlichen an Basis- und Einmaleffekten.

Ein Basiseffekt, der dieses Jahr massiv zum Tragen kommt, ist die Entwicklung der Rohstoffpreise. Schließlich vergleicht man bei der Inflationsrate ja die aktuellen Preise mit jenen vor einem Jahr und die waren rezessionsbedingt sehr niedrig. So ist der Rohstoffpreisindex im Februar im Vergleich zum Vorjahresmonat um 25 Prozent gestiegen, ohne dass das aktuelle Niveau exzeptionell hoch wäre (Abb. 6). Dieser Effekt dürfte sich im Laufe dieses Jahres noch verstärken. Bleibt der WTI-Ölpreis bei rund 60 USD/Barrel, wo er aktuell steht (und im Januar 2020 bereits stand), dann wird er im April um über 250 Prozent gegenüber April 2020 gestiegen sein. Natürlich wird sich dies in Inflationsraten niederschlagen. Weitere Basiseffekte ergeben sich beispielsweise in Deutschland durch das Ende der Mehrwertsteuerreduktion, die für das zweite Halbjahr 2020 galt.

Hinzu kommen Einmaleffekte, wie die Einführung der CO2-Besteuerung in Deutschland, die die Preise für Öl und Gas ansteigen lässt. Rechnet man all das zusammen, so ist eine Inflationsrate von über drei Prozent im Verlaufe dieses Jahres für Deutschland durchaus vorstellbar. Für die Eurozone als Ganzes dürfte der Anstieg nicht ganz so dramatisch ausfallen, weil beispielsweise die Mehrwertsteuersenkung auf Deutschland beschränkt war. Auch in den USA rechnen wir mit einem weiteren Anstieg der Inflationsraten in diesem Jahr. Ein weiterer Treiber sind dabei auch die Sondereffekte, die sich unmittelbar aus der Corona-Pandemie ergeben. So kommt es derzeit zu Engpässen bei der Lieferung zahlloser Vorprodukte, weil die globalen Wertschöpfungsketten noch nicht wieder rund laufen. Ladung staut sich in den Containern der Häfen, weil diese mit dem Laden oder Löschen nicht hinterherkommen. Die Preise in den Frisörsalons erhöhen sich, weil aufgrund der Hygienebestimmungen sich nur weniger Kunden gleichzeitig im Laden befinden dürfen.

Abb. 5: Rohstoffpreise: Signifikanter Basiseffekt

* Bloomberg Commodity Index

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: März 2021

Allerdings sind all diese Effekte vorübergehender Natur. Basis- und Einmaleffekte fallen ihrem Wesen nach bereits nach spätestens zwölf Monaten aus der Statistik raus. So wird sich der Mehrwertsteuereffekt in Deutschland nur in den Inflationsraten im Zeitraum von Juli bis Dezember dieses Jahres finden lassen; Anfang kommenden Jahres vergleicht man die Rohstoffpreise nicht mehr mit den ultraniedrigen aus dem Jahr 2020, sondern mit jenen, die derzeit am Markt herrschen. Und auch bei vielen Sondereffekten gehen wir davon aus, dass diese nicht dauerhaft erhalten bleiben, sondern im Laufe der Zeit abnehmen werden. Die Restriktionen, unter denen jetzt das Gastgewerbe, die Unterhaltungsindustrie und zahlreiche andere Dienstleistungsbereiche leiden, werden im Laufe der Zeit ja aller Wahrscheinlichkeit nach gelockert und nicht verschärft. So besehen stellen sie einen einmaligen Preisschock dar, der strenggenommen in der Zeit danach sogar deflationär wirken sollte. Auch hier gilt: Einmalige Preisveränderungen stellen keine Inflation dar – Inflation ist ein Prozess längerfristiger Preisanstiege.

Ähnliches gilt auch für die massive staatliche Unterstützung in den USA durch das jüngst verabschiedete Fiskalpaket in Höhe von 1,9 Billionen US-Dollar. Der größte Anteil davon wird in diesem Jahr an die Verbraucher ausgezahlt und wir erwarten, dass eine erhöhte Nachfrage bei gleichzeitig immer noch schwacher Produktion durchaus kurzfristig die Preise treiben kann.

Ähnliches gilt, falls das derzeit diskutierte 3-Billionen-Dollar-Infrastrukturpaket verabschiedet würde. Um einen inflationären Prozess auszulösen, müssten immer größere und größere Pakete verabschiedet werden. Das ist aber doch sehr unrealistisch. Gleichzeitig wird die Produktion eher ausgeweitet als gedrosselt. Also auch von dieser Seite ist kein Impuls für einen Inflationsprozess zu erwarten.

Mittelfristig: Kaum Preissetzungsspielraum

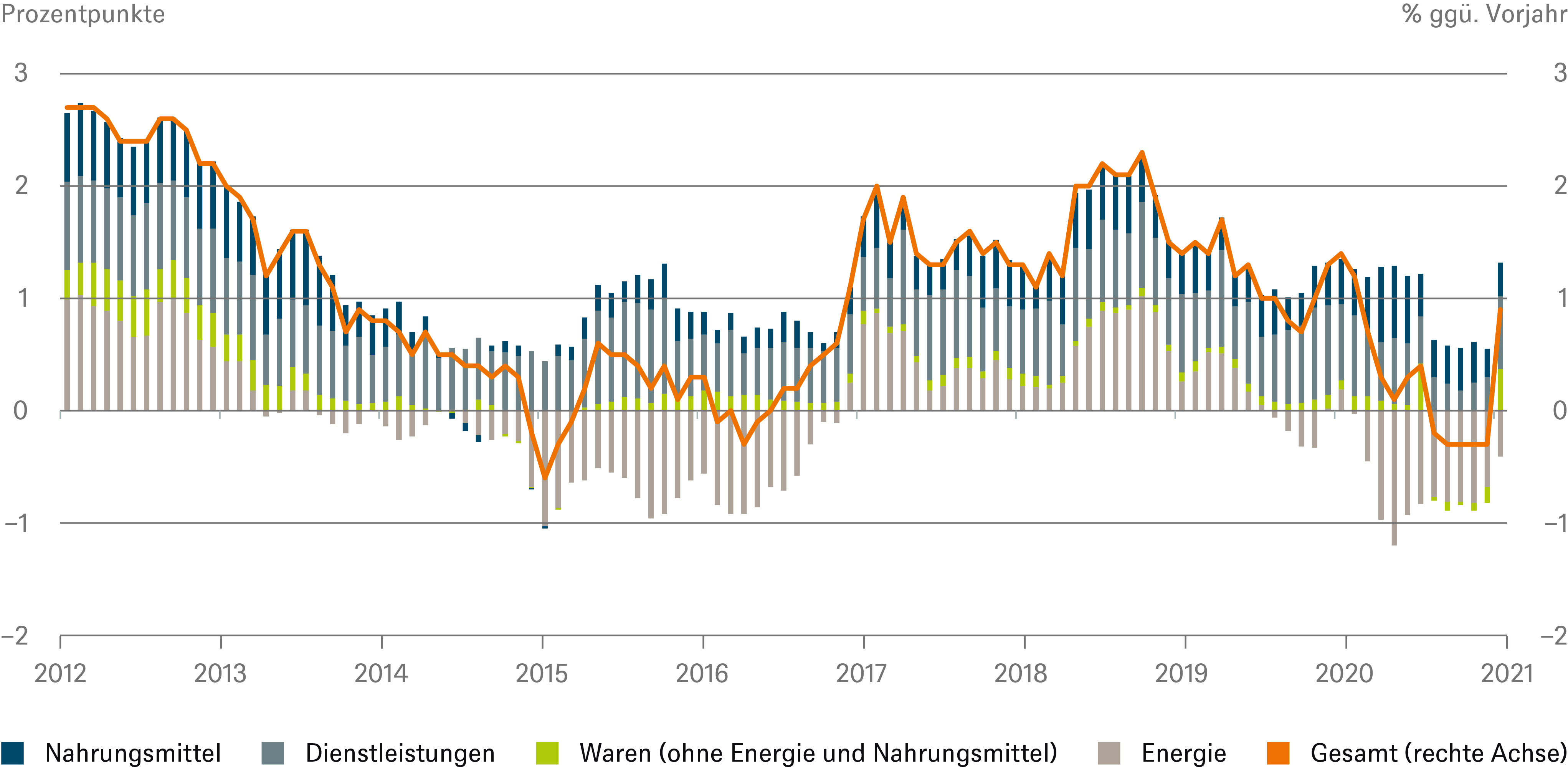

All diese Effekte stellen im engeren Sinne nicht einmal Inflation da. Schließlich verstehen Volkswirte unter Inflation einen Prozess fortwährend steigender Preise, wie beispielsweise bei einer Lohn-Preis-Spirale. Darauf hat Fed-Chef Jerome Powell kürzlich bei der Anhörung im US-Kongress hingewiesen. Ein Preissprung beispielsweise durch den Fortfall der Mehrwertsteuerreduktion kommt ja nicht jedes Jahr, sondern bleibt einmalig. Um zu verstehen, woher dauerhafte Inflation kommen kann, muss man sich die einzelnen Komponenten der Inflationsrate anschauen (Abb. 6). Die Preisänderungen der (handelbaren) Güter spielen schon seit Jahren keine Rolle mehr: Globalisierung, Produktivitätsfortschritte durch Automatisierung und Digitalisierung haben die Herstellungskosten deutlich gesenkt beziehungsweise die Preissetzungsmacht der Produzenten und Händler deutlich beschnitten.

Abb. 6: Eurozone: Beiträge zur Inflation: Haupttreiber Dienstleistungsinflation

Quellen: Haver Analytics Inc., DWS Investment GmbH; Stand: März 2021

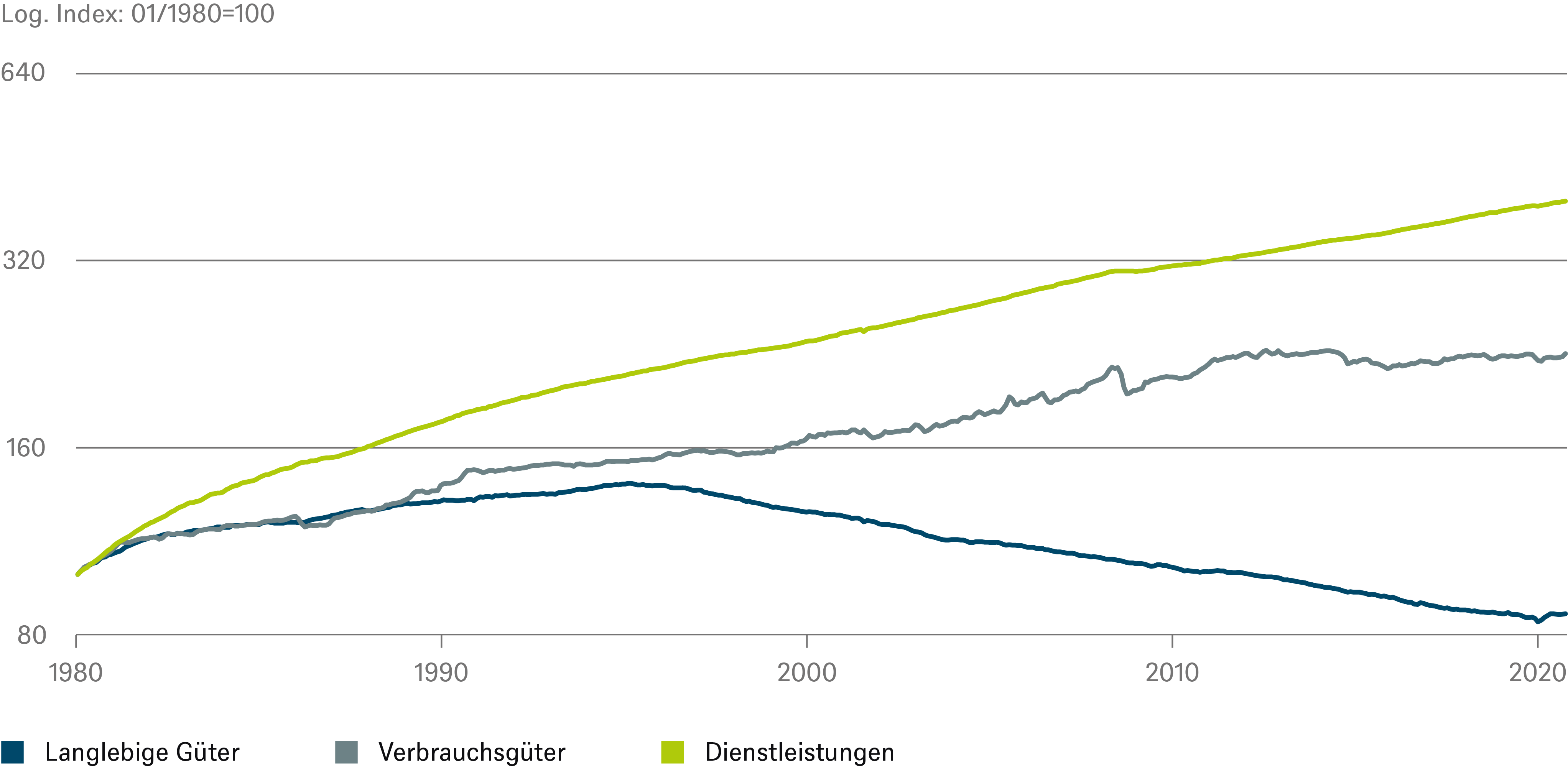

In den USA ist der Effekt sogar so stark ausgeprägt, dass dort die Preise der langlebigen Konsumgüter die Inflationsraten senken (Abb. 7)

Abb. 7: USA: PCE* Preisindex: Preise handelbarer Güter sinken seit Jahren

* Preisindex der persönlichen Konsumausgaben (PCE).

Quellen: Haver Analytics Inc., DWS Investment GmbH; Stand: März 2021

Die Preise für Nahrungsmittel und Energie schwanken im Zeitablauf und treten mal mehr, mal weniger inflationssteigernd, teilweise sogar -senkend auf. Der einzig stabile Preistreiber ist der Dienstleistungssektor. Eine Erklärung hierfür ist die sogenannte „Kostenkrankheit“. Im Dienstleistungssektor spielen Investitionen und Vorprodukte im Regelfall keine so große Rolle. Die Branche ist bis auf wenige Ausnahmen sehr personalintensiv. Nun können die Löhne im verarbeitenden Gewerbe im Gleichschritt mit der Produktivität steigen, ohne dass dies inflationär wirken würde. Um allerdings die Arbeitskräfte im Dienstleistungsbereich halten zu können, müssen dort die Löhne und Gehälter in gleicher Weise steigen wie im verarbeitenden Gewerbe, obwohl die Produktivität nicht oder nur kaum zunimmt. Diese Kostensteigerungen müssen an die Kunden weitergegeben werden. Krankengymnasten therapieren ja seit Jahrzehnten die gleiche Anzahl an Patienten pro Stunde. Die Produktivität ist also mehr oder weniger konstant. Trotzdem steigen ihre Gehälter, sonst würde ja niemand mehr eine Ausbildung zum Physiotherapeuten absolvieren. Wesentlich für die Dienstleistungsinflation ist also die Entwicklung der Löhne und Gehälter.[3] Und da sind wir skeptisch, dass es vor dem Hintergrund der hohen Arbeitslosigkeit in naher Zukunft zu kräftigen Lohnsteigerungen kommt.

Für die kommenden ein, zwei Jahre rechnen wir mit hoher (offener oder versteckter) Arbeitslosigkeit. Das ist kein Umfeld für Preis- oder Lohnerhöhungen.

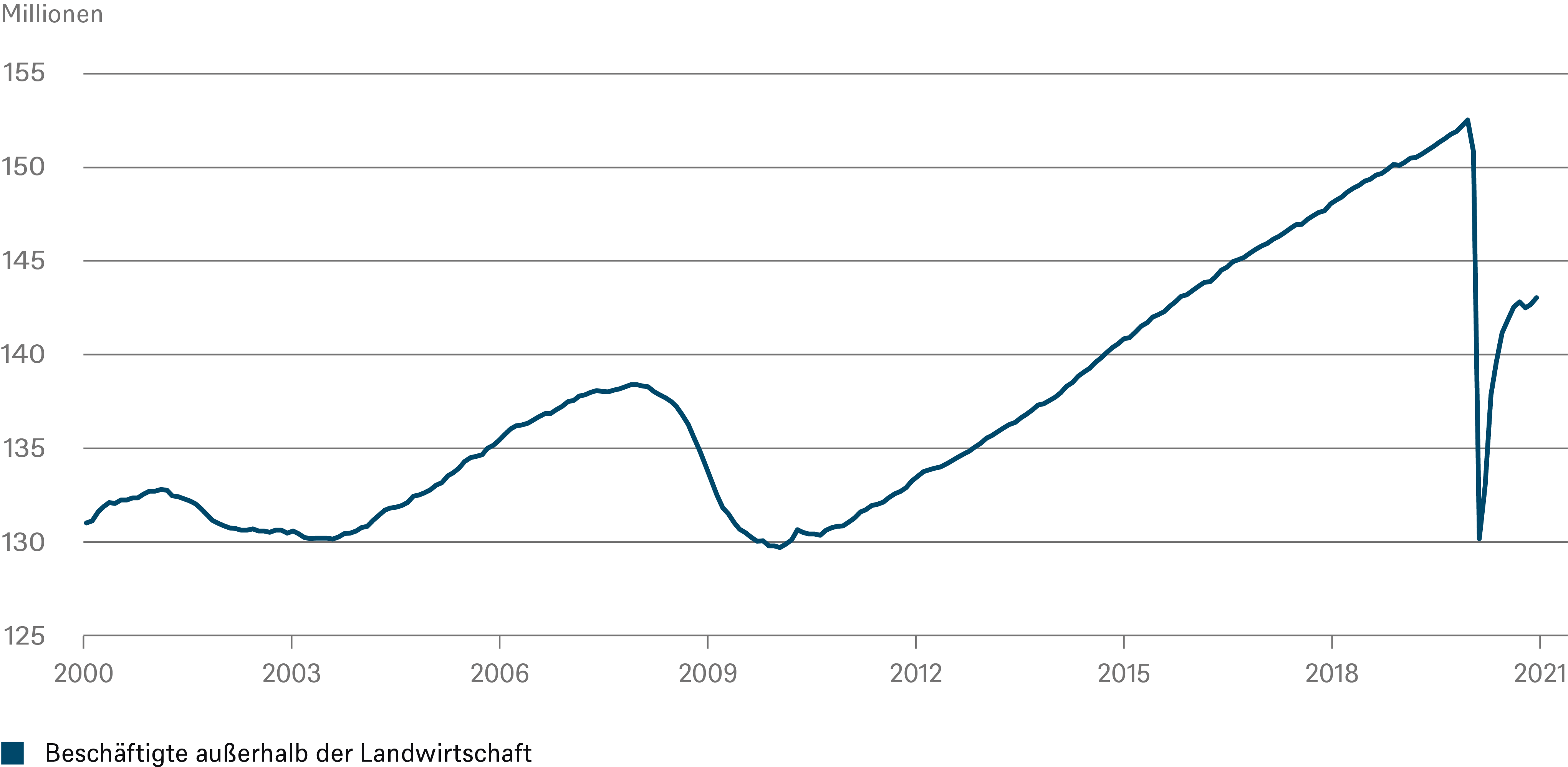

Das liegt in erster Linie daran, dass wir die schwerste Rezession der Nachkriegsgeschichte in den Knochen haben. Nach Berechnungen der OECD beträgt die Unterauslastung der Kapazitäten (Output-Lücke) in den USA rund sechs Prozent, in der Eurozone sogar acht Prozent. In den USA sind während der Krise rund 22,5 Millionen Jobs verloren gegangen. Zwar sind seit dem Tiefpunkt der Krise bereits 13 Millionen neue Stellen geschaffen worden, aber die Dynamik hat nachgelassen (Abb. 8). Dank der globalen Impfkampagne und der massiven staatlichen Unterstützung dürfte diese Krise deutlich schneller überwunden werden als die Finanzkrise, das heißt die Output-Lücken sollten sich schneller schließen und es sollte weniger Zeit in Anspruch nehmen, bis wieder Vollbeschäftigung herrscht. Gleichwohl rechnen wir auch für die kommenden ein, zwei Jahre mit hoher (offener oder versteckter) Arbeitslosigkeit. Das ist kein Umfeld für Preis- oder Lohnerhöhungen.

Abb. 8: USA: Beschäftigung: noch ein weiter Weg

Quellen: Haver Analytics Inc., DWS Investment GmbH; Stand: März 2021

Dabei gehen wir davon aus, dass in den USA die Dynamik größer sein wird als in Europa. Das deflationäre Moment der Krise wird in den USA durch die vielfach größeren Rettungspakete gemildert. Daher erwarten wir in der Spitze in diesem Jahr eine Inflationsrate von circa 2,5 Prozent – auch aufgrund der oben genannten Sonder- und Einmaleffekte. Danach sollte die Inflationsrate wieder auf unter zwei Prozent zurückfallen, um sich dann im Laufe des kommenden Jahres langsam Werten von knapp über zwei Prozent zu nähern.

Auch in der Eurozone gehen wir von einem kurzfristigen Anstieg der Inflation im laufenden Jahr aus – nicht so ausgeprägt wie in Deutschland, aber im Herbst dürfte die Inflationsrate die 2-Prozent-Marke erreichen. Insgesamt erwarten wir aber im laufenden und im kommenden Jahr eine deutlich niedrigere Preissteigerung von rund 1,5 Prozent

Der demografische Wandel dürfte sich von einem Rückenwind der letzten Jahrzehnte zu einem manifesten Gegenwind entwickeln.

Langfristig: Inflationsdruck dürfte zunehmen

Allerdings wäre es unserer Meinung nach irrig, einfach die Trends der vergangenen Dekaden fortzuschreiben und in den Chor derjenigen einzufallen, die das Ende der Inflation für alle Zeiten ausrufen.

Ein wesentlicher Einflussfaktor für die niedrigen Inflationsraten des vergangenen Jahrzehnts war die globale Finanzkrise 2008/09. Nach der Krise mussten alle privaten Sektoren, also die Haushalte wie die Unternehmen, Schuldenstände, die auf nicht nachhaltige Höhen geklettert waren, reduzieren. Daraus ergab sich eine jahrelange Konsum- und Investitionszurückhaltung, die sich auch in dem sehr langsamen Abbau der Output-Lücken in den USA und Europa niedergeschlagen hat. Dieser „Nachfrageausfall“ hat die Preise auch ein Stück weit in Schach gehalten. Jede Krise ist anders. Aufgrund der massiven Stützung der Wirtschaft durch den Staat sind die Schuldenstände des Privatsektors während der Covid-Pandemie begrenzt worden. Die Wirtschaft dürfte nach dem Ende der Krise wieder erheblich schneller anspringen als zuzeiten der Finanzkrise. Das Erfordernis eines deflationär wirkenden Schuldenabbaus (Deleveraging) ist diesmal also deutlich geringer.

Ein Grund für die seit Jahrzehnten niedrigen Inflationsraten ist in der demografischen Entwicklung zu suchen. Aufgrund rückläufiger Geburtenraten wuchs die Bevölkerung im erwerbsfähigen Alter fast überall auf der Welt schneller als die Gesamtbevölkerung. Das heißt, das Angebot an Arbeitskräften, die für die Produktion der Güter notwendig sind, wuchs (noch) schneller als die Nachfrage nach diesen Gütern. Das hat vor allem im Bereich der handelbaren Güter (Waren) einen nachgerade deflationären Effekt gehabt. Dieser Effekt wurde durch den Fall des Eisernen Vorhangs und die Integration Chinas in die westlichen Wertschöpfungsketten verstärkt. Allein, diese beiden Sonderentwicklungen sind längst abgeschlossen und dürften sich nicht wiederholen.[4]

Hinzu kommt, dass sich der demografische Wandel von einem Rückenwind der letzten Jahrzehnte zu einem manifesten Gegenwind entwickeln dürfte. So wird laut den Berechnungen der Vereinten Nationen in den großen Volkswirtschaften das Wachstum der Bevölkerung im erwerbsfähigen Alter stagnieren oder gar kräftig schrumpfen (Abb. 9).

Abb. 9: Bevölkerung im erwerbsfähigen Alter*: rückläufig

* zwischen 15 und 65 Jahren

Quellen: Vereinte Nationen, Haver Analytics Inc., DWS Investment GmbH; Stand: März 2021

Man sollte sich auch keine großen Hoffnungen machen, dass das Produktivitätswachstum den demografischen Gegenwind wettmachen kann. Zum einen ist das Produktivitätswachstum in den USA und Europa seit Jahrzehnten schwach (Abb. 10). Die Gründe dafür sind zahlreich, aber ein nicht ganz unwesentlicher ist, dass der Anteil des Dienstleistungssektors an der gesamten Wertschöpfung deutlich gestiegen ist. Das Produktivitätswachstum findet aber – wie bereits erwähnt – überwiegend in der Industrie statt. Ein anderer wesentlicher Grund ist in der demografischen Entwicklung zu suchen. Alternde Gesellschaften weisen in der Regel ein schwächeres Produktivitätswachstum auf, weil sich die älteren Arbeitnehmer tendenziell mit Innovationen schwerer tun als jüngere.[5]

Abb.10: Produktivitätswachstum* ausgewählter Länder: enttäuschend schwach

* gleitender Durchschnitt (10 Jahre);

Quellen: OECD, Haver Analytics Inc., DWS Investment GmbH; Stand: März 2021

Da die Rentner weiterhin konsumieren, aber nicht mehr produzieren, stößt ein schrumpfendes Angebot auf eine stagnierende oder gar steigende Nachfrage: Das sind durchaus die Zutaten für einen steigenden Inflationsdruck. Ob sich allerdings dieser Inflationsdruck tatsächlich in Inflation niederschlägt, hängt nicht zuletzt von den Zentralbanken ab. Diese haben bereits signalisiert, dass sie ein moderates Überschießen der Inflation für einen gewissen Zeitraum tolerieren werden. Insofern sind die Erwartungen, dass wir in einigen Jahren Inflationsraten von stabil über 2 Prozent sehen werden, durchaus realistisch. Dabei werden die Inflationsraten in den USA wahrscheinlich früher, kräftiger und nachhaltiger anziehen als in Europa.

Allerdings dürften die Zentralbanken auch nicht jedwedes Überschießen tolerieren. Eine alternde Gesellschaft „will“ in der Regel keine Inflation. Nicht zuletzt weil der Anteil der Rentner immer größer wird. Da sie häufig nominale Renten beziehen, geht eine höhere Inflation immer mit realen Einkommenseinbußen einher. Und auch die älteren Erwerbstätigen leiden unter höheren Inflationsraten, weil sie häufig einen höheren Anteil ihres Vermögens in festverzinsliche Anlagen investiert haben.

Lesen Sie mehr auf der nächsten Seite...

Implikationen für die Kapitalmärkte

Was bedeutet unser Inflationsbild für die Kapitalmärkte?

Aktienmärkte

Um die Auswirkungen der Inflation auf die Aktienmärkte zu analysieren, sollte man den Einfluss auf die Gewinnentwicklung und die Aktienbewertung getrennt betrachten. Zunächst zu den Gewinnen: Prinzipiell gehen wir davon aus, dass die meisten Unternehmen in den globalen Aktienindizes den durch steigende Rohstoffpreise und sonstige Inputkosten entstehenden Margendruck durch Preiserhöhungen und Effizienzsteigerungen kompensieren können. Die Gewinnentwicklung dürfte bei Unternehmen mit starker Marktposition kaum beeinträchtigt werden. Gerade bei Branchen mit hohem Rohstoffkostenanteil, wie zum Beispiel der chemischen Industrie, sind diese zeitlich verzögerten Kostenweitergaben häufig sogar vertraglich geregelt. Andere Branchen, wie zum Beispiel die Software-Branche, müssen seit Jahren mit hohen Lohnzuwächsen für IT-Experten zurechtkommen, können aber trotzdem mit imposantem Gewinnwachstum regelmäßig die Schätzungen der Analysten übertreffen.

Schwieriger ist es, den Einfluss steigender Inflationserwartungen auf den zweiten (und wichtigeren) Faktor – die Aktienbewertung – einzuschätzen. Gerade für kurzfristige Aktienkursbewegungen sind Bewertungsveränderungen die Hauptausschlaggeber. Typischerweise korrelieren steigende Inflationserwartungen mit verbessertem Wirtschaftswachstum und einem Anstieg der nominalen Zinsen. Deshalb wechseln die Investoren hin zu Unternehmen, die von einer Konjunktur- und Zinserholung besonders profitieren. Hierzu gehören tendenziell die Sektoren Investitionsgüter, Transport, Chemie, Energie und Bankentitel. Umgekehrt werden konjunkturstabile Sektoren wie zum Beispiel Versorger, Basiskonsum oder Gesundheitswesen gemieden und auch Aktien mit hohem Anteil an in ferner Zukunft liegenden Gewinnanteilen, sogenannte Wachstumsaktien, abgestraft.

Solange dieser nominale Zinsanstieg nicht unkontrolliert von statten geht und die realen Zinsen nicht deutlich positiv werden, gehen wir in der gegenwärtigen Marktphase davon aus, dass die Rotation innerhalb des Aktienmarktes den Gesamtindexstand des MSCI World Index nicht maßgeblich beeinträchtigt. Konkret: US-Renditen für 10-jährige Staatsanleihen in Höhe von 2% sind mit unseren derzeitigen Indexzielen für den S&P 500 in Höhe von 4.100 für März 2022 vereinbar. Sollten die nominalen Zinsen jedoch eher in Richtung 3% gehen und klar positive Realzinsen ermöglichen, dann wären die Festverzinslichen für einige Investoren wieder eine echte Anlagealternative und würden die Bewertungen für Aktien nach unten drücken. Doch so weit sind wir noch nicht. Bei moderatem Inflations- und Zinsanstieg bleiben Aktien aus unserer Sicht unverändert attraktiv. Gerade das deutliche Gewinnwachstum nach dem „Lockdown“ könnte neue Anleger anziehen.

Typischerweise korrelieren steigende Inflationserwartungen mit verbessertem Wirtschaftswachstum und einem Anstieg der nominalen Zinsen. Deshalb wechseln die Investoren hin zu Unternehmen, die von einer Konjunktur- und Zinserholung besonders profitieren.

Die Immobilienmieten folgen in der Regel langfristig der Inflation, und sollten die Realzinsen außergewöhnlich niedrig bleiben, wird dies wiederum als positiv für die relative Preisbildung angesehen.

Immobilienmärkte

Die aktuellen Inflationsaussichten sind für den Immobiliensektor weitgehend positiv. Die zugrundeliegenden Treiber, die den kurzfristigen Inflationsausblick bestimmen (Rohstoffpreise etc.), dürften nur geringe Auswirkungen auf die Immobilienmieten haben. Da viele Mietverträge, insbesondere in Europa, an die Inflation gebunden sind, sollten kurzfristige Preissteigerungen die Nettobetriebseinnahmen unterstützen. Da die Immobilienrenditen weiterhin einen historisch hohen Aufschlag gegenüber langlaufenden Staatsanleihen aufweisen, dürfte der Sektor zudem gut gegen weitere Volatilität am Anleihemarkt gewappnet sein.

Mit Blick auf den Zeitraum 2021 bis 2022 sind die Inflationsaussichten aus Sicht der Branche weniger erfreulich. Eine große Output-Lücke deutet auf weiterhin freie Kapazitäten in Teilen des Immobilienmarktes hin. Dies gilt insbesondere für den Einzelhandel. Wir erwarten daher, dass das Mietwachstum weltweit erst 2022 wieder einsetzt. Auf Sicht von zwei Jahren dürfte die Immobilienperformance vor allem durch höhere Bewertungen (Renditekompression) und weniger durch Mietwachstum bestimmt sein, da wir davon ausgehen, dass langfristige Investoren die Preise in einigen Sektoren, wie Logistik und Wohnen, weiter in die Höhe treiben.

Langfristig sollten sich eine kleinere Bevölkerung im erwerbsfähigen Alter und ein allmählicher Anstieg der Inflation als positiv für bestimmte Teile des Sektors erweisen. Die Immobilienmieten folgen in der Regel langfristig der Inflation, und sollten die Realzinsen außergewöhnlich niedrig bleiben, wird dies wiederum als positiv für die relative Preisbildung angesehen. Insgesamt könnte eine schrumpfende Erwerbsbevölkerung dazu führen, dass die Nachfrage nach Büroflächen unter Druck gerät, was sich jedoch auch positiv auf die Wohnungsmieten auswirken sollte, insbesondere wenn eine schrumpfende Erwerbsbevölkerung zu höheren Löhnen im gesamten Einkommensspektrum führt.

Lesen Sie mehr auf der nächsten Seite...

Zusammenfassung

Wir gehen davon aus, dass sich kurzfristig der aktuelle Inflationsanstieg noch deutlich verschärfen könnte. Dieser im Wesentlichen auf Basis-, Sonder- und Einmaleffekten beruhende, vorübergehende Anstieg der Inflationsraten wird wahrscheinlich von den Geldpolitikern ignoriert werden. Genau wie wir gehen die Zentralbanken davon aus, dass mittelfristig die Unterauslastung der Kapazitäten und die hohe Arbeitslosigkeit die Inflationsraten noch für einige Zeit in Schach halten werden – insbesondere in der Eurozone. Geldpolitischer Straffungsbedarf entsteht unserer Erwartung nach erst dann, wenn die Pandemie und ihre Folgewirkungen Geschichte sind und Vollauslastung der Kapazitäten herrscht. Dann dürfte der demografische Wandel zu einem zunehmenden Inflationsdruck führen. Alles in allem wird die von uns skizzierte Inflationsentwicklung den Zentralbanken zwar allerlei abverlangen und die Geldpolitiker werden gefordert sein, ihren Kurs den Marktteilnehmern behutsam nahe zu bringen, aber wir gehen nicht davon aus, dass die Inflationsraten unbeherrschbare Niveaus erreichen werden. All das sind keine Gründe für Panik, wohl aber für Wachsamkeit.