Im Fokus: Neue Anforderungen an Multi-Asset-Portfolios

Warum liquide alternative Investments in Multi-Asset-Portfolios in Zukunft unverzichtbar sein dürften

Manager von Multi-Asset-Portfolios stehen vor großen Herausforderungen. Die herkömmliche Aufteilung auf Aktien und Anleihen dürfte in Zukunft kein geeignetes Mittel sein, um für Anleger ein vernünftiges Rendite-Risiko-Verhältnis abzubilden. Dafür sorgen mehrere Faktoren: das auf lange Sicht nach wie vor niedrige Zinsumfeld, die insgesamt deutlich gesunkenen Renditeerwartungen für alle herkömmlichen Anlageklassen und die erhöhte Unsicherheit, die sich in höheren Extremrisiken (englisch tail risks) für Aktien- und Anleihemärke niederschlägt.

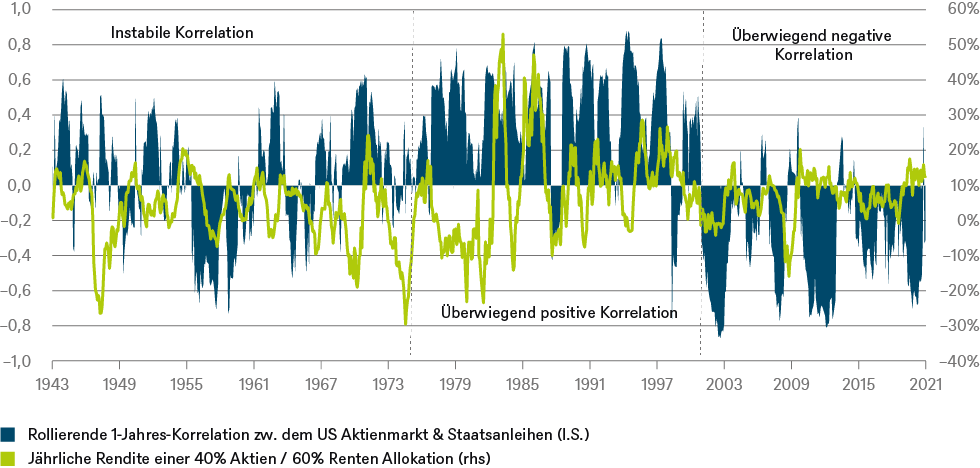

Diversifikation mit Staatsanleihen funktioniert nicht mehr so gut

Bei Anleihen kommt neben den niedrigen Renditeerwartungen noch ein weiterer Aspekt hinzu: Sie taugen längst nicht mehr so gut wie früher zur Diversifikation. „Wirft man einen Blick auf die wöchentlichen Renditen, so lieferten Staatsanleihen in den letzten beiden Jahrzehnten in zwei von drei Fällen positive Renditen, wenn die Renditen bei Aktien negativ waren. Sie sorgten also für einen guten Risikoausgleich“, sagt Björn Jesch, Chefanlagestratege für EMEA und globaler Leiter Multi Asset und Solutions. Doch das hat sich inzwischen geändert. Die negative Korrelation ist längst nicht mehr so stabil wie in den letzten zwanzig Jahren. Für Multi-Asset-Portfolios ist das ein Problem.

Negative Korrelation von Aktien und Anleihen ist nicht gesetzt

Quelle: DWS Investment GmbH, Stand: Ende Mai 2021

Der naheliegenden Lösung zum Ausgleich der niedrigen Renditeerwartungen, nämlich im Zinsbereich auf längere Laufzeiten zu setzen oder auf Anleihen mit niedrigerer Bonität und entsprechend höheren Zinsaufschlägen, erteilt Jesch eine Absage. „Das ist nicht zielführend. Beide Optionen erhöhen das Risikoprofil eines Portfolios.“

Eine Lösung, wenn auch keine triviale. „Liquide alternative Anlagen sind aus unserer Sicht ein unverzichtbarer Bestandteil eines zukunftsfähigen, ausgewogenen Portfolios“, so Jesch. Das Spektrum liquider alternativer Anlagen ist weit – es reicht von börsennotierten Immobilienaktiengesellschaften, Infrastrukturunternehmen und Rohstoffinvestments über Hedgefonds-Strategien bis zu Anlageklassen übergreifenden Risiko-Prämien-Strategien. Beispiel alternative Risiko-Prämien-Strategien: In den letzten Jahren wurden hunderte verschiedener Prämien untersucht, man könnte ob der Menge schon von einem Faktor-Zoo sprechen. „Einige der Faktoren sind sicherlich vielversprechend, andere dagegen nutzlos und viele andere redundant“, beschreibt Jesch die Problematik.

Strategien gesucht, um negative Aktienmarktrenditen abzufedern

Bei Betrachtung einer der einfachsten Strategien, um negative Renditen am Aktienmarkt auszugleichen – den Kauf und das Rollen von am Geld notierenden Put-Optionen – zeigt sich, dass eine derartige Strategie bei deutlich negativen Aktienrenditen ihre Aufgabe erfüllt. In Zeiten einer normalen Marktentwicklung leidet die Performance aber erheblich. Die Strategie ist daher nicht die beste Wahl, um Extremrisiken abzufedern. Eine bessere Option bieten Vola-Carry-Strategien, eine Kombination aus Put-Optionen auf einen Aktienindex und Call-Optionen auf die implizite Volatilität des Indexes.

„In unserer Studie haben wir eine Vielzahl von Strategien unter die Lupe genommen und sehr große Unterschiede bei den Renditen in den verschiedenen Sub-Anlageklassen liquider alternativer Anlagen festgestellt“, sagt Jesch. Um zu einem möglichst guten Ergebnis zu kommen, ist es wichtig, die Unterschiede zu erkennen. Unser Credo lautet daher: „Know your premia“. Nur wer die unterschiedlichen Prämien wirklich versteht, kann zu sinnvollen Entscheidungen kommen. Dazu sollten Anleger stets bedenken, welche Charakteristika ihre Investments aufweisen sollten. Manche alternative Anlageinstrumente sind gut geeignet, zusätzliche Risiko-Prämien zu vereinnahmen. Andere wiederum haben eine besondere Qualität als Absicherungsinstrument im Portfolio. Letztlich muss sich der gewählte Investmentansatz nach dem Ziel richten, das der Anleger verfolgt.

Lesen Sie hier die komplette Studie.

Kontakt:

Sabina Diaz Duque

Tel. +49 (0)69 / 910 14177

Email: sabina.diaz-duque@dws.com

Reimar Salzmann

Tel. +49 (0)69 / 910 14191

Email: reimar.salzmann@dws.com

Über die DWS Group

Die DWS Group (DWS) ist einer der weltweit führenden Vermögensverwalter mit einem verwalteten Vermögen von 820 Milliarden Euro (Stand: 31. März 2021). Sie blickt auf mehr als 60 Jahre Erfahrung zurück und ist in Deutschland, Europa, Amerika und Asien für ihre exzellenten Leistungen bekannt. Weltweit vertrauen Kunden der DWS als Anbieter für integrierte Anlagelösungen. Sie wird über das gesamte Spektrum der Anlagedisziplinen hinweg als Quelle für Stabilität und Innovationen geschätzt.

Die DWS bietet Privatpersonen und Institutionen Zugang zu ihren leistungsfähigen Anlagekompetenzen in allen wichtigen Anlagekategorien sowie Lösungen, die sich an Wachstumstrends orientieren. Unsere umfassende Expertise als Vermögensverwalter im Active-, Passive- und Alternatives-Geschäft sowie unser starker Fokus auf die Nachhaltigkeitsaspekte Umwelt, Soziales und gute Unternehmensführung ergänzen einander bei der Entwicklung gezielter Lösungskonzepte für unsere Kunden. Das fundierte Know-how unserer Ökonomen, Research-Analysten und Anlageprofis wird im globalen CIO View zusammengefasst, der unserem Anlageansatz als strategische Leitlinie dient. Die DWS möchte die Zukunft des Investierens gestalten. Dank unserer rund 3.500 Mitarbeiter an Standorten in der ganzen Welt sind wir dabei lokal präsent und bilden gleichzeitig ein globales Team. Wir sind Anleger – mit dem Auftrag, die beste Basis für die Zukunft unserer Kunden zu schaffen.