Marktüberblick

Der März stand noch ganz im Zeichen der Panik über das sich plötzlich auch in Europa und Nordamerika ausbreitende Virus, den radikalen Gegenmaßnahmen der Regierungen und Unternehmen und den Verwerfungen an den Kapitalmärkten. Der April schwankte zwischen Ernüchterung im Angesicht der eintrudelnden rekordschwachen volkswirtschaftlichen Zahlen, einer gewissen Gewöhnung im Umgang mit dem Virus und letztlich auch der Erleichterung über, beziehungsweise der Hoffnung auf erste Lockerungen, je nach Land. Und dann waren da noch die Aktienmärkte, denen eine beeindruckende Erholung gelang. Ob dies den ebenfalls rekordhohen Paketen der Regierungen und Zentralbanken geschuldet war, dem Überschreiten des Höhepunktes der globalen Wachstumsraten der Neuansteckungen, oder einfach dem Drang der Investoren sehr großzügig, mit weitem Blick durch das Tal der Tränen zu schauen, sei dahingestellt.

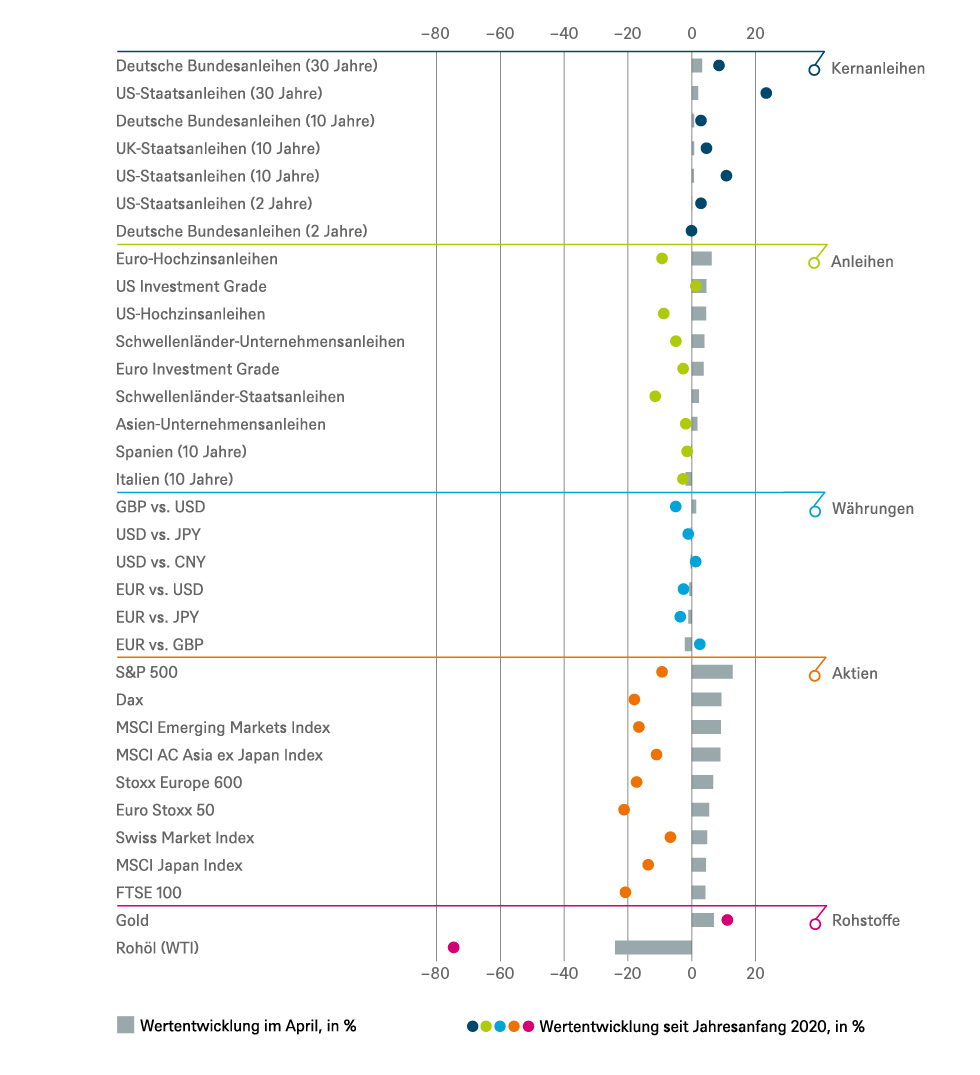

Folgende Zahlen fassen die Entwicklung im April zusammen: Anfang April stand der S&P 500 bei 2.500 Punkten und seine Volatilität (gemessen am Vix) betrug 74. Weltweit waren weniger als eine Millionen Covid-Fälle und 50.000 Covid-Tote gemeldet. Ende März bezogen 7,7 Millionen Amerikaner weiterhin Arbeitslosenhilfe während die Kurzarbeit in Deutschland erst angeschoben wurde. Einen Monat Später, am 30. April, beziehen 18 Millionen Amerikaner weiterhin Arbeitslosenhilfe und in Deutschland sind über 10 Millionen Arbeitnehmer für Kurzarbeit angemeldet.[1] Der S&P 500 steht über 2.900 Punkten und hat damit im April um 12,7 Prozent zugelegt, sein stärkster Monat seit Januar 1987. Der Vix ist auf 34 gerutscht. Zudem sind jetzt 3,3 Millionen Covid-Infizierte und 230.000 Tote gemeldet. Und dann wäre da noch der Ölpreis. Das Fass Brent startete den Monat bei rund 25 Dollar und beendete den Monat bei rund 25 Dollar. Überrascht? Zu Recht, denn bekanntlich spielte sich im April ein nie erlebtes Öl-Drama ab, allerdings bei der im mittleren Westen der USA gehandelten Sorte West Texas Intermediate (WTI). Sie rutschte im Tief auf minus 40 Dollar pro Barrel ab. Während sich die OPEC+ Runde auf historisch hohe Kürzungen von rund zehn Millionen Fass pro Tag einigen konnte, ist die Nachfrage nach Öl im April wohl um rund 30 Millionen Fass je Tag geschmolzen. Wenn dann die Lagerkapazitäten knapp werden und ein Terminkontrakt die Käufer an einem bestimmten Tag zur physischen Abnahme des Öls zwingt, das der Käufer aber nicht lagern kann, kommen auch mal negative Preise zustande.

Die Situation dürfte unserer Meinung nach noch einige Monate angespannt bleiben. Denn trotz fortschreitender Lockerungen dürfte der Verkehr, insbesondere der Flugverkehr, länger brauchen, bis er sich dem Vorkrisenniveau auch nur annähert. Laut Daten von Flightradar24 fliegen derzeit kommerziell 72 Prozent weniger Flugzeuge als zu Jahresanfang.[2] Der Nachfragerückgang führte in den USA zu einem beispiellosen Rückgang der Ölfördertürme. Allein seit Jahresanfang hat sich ihre Anzahl rund halbiert. Auch wenn diese Industrie viel Hilfe vom Weißen Haus bekommt und normale Marktmechanismen am Ölmarkt regelmäßig außer Kraft gesetzt werden, dürfte das Angebot in einem Jahr deutlich geschrumpft sein. Auch in anderen, politisch und wirtschaftlich fragileren Ländern könnten jetzt Kapazitäten aus dem Markt genommen werden, die so schnell nicht wiederkommen, weshalb wir in einem Jahr mit höheren Ölpreisen rechnen. Bis dahin könnten jedoch jene Länder, die stark am Ölexport hängen, noch Opfer politischer Unruhen oder verschärfter wirtschaftlicher Schieflagen werden.

Gleichzeitig hilft der niedrige Ölpreis derzeit wenig, um den privaten Verbrauchern (Haushalte und Unternehmen), die Stimmung deutlich aufzuhellen. Das erste Quartal hat für Rekordeinbrüche gesorgt. In der USA verzeichneten wir einen Rückgang des Bruttoinlandsprodukts (BIPs) um 4,8 Prozent, annualisiert, auch in der Eurozone sank das BIP um 3,8 Prozent, nicht annualisiert, jeweils gegenüber dem Vorquartal. In Frankreich arbeiten rund 40 Prozent der Beschäftigten in Kurzarbeit, während die Behörden in den USA gar nicht mit der Bearbeitung der Erstanträge auf Arbeitslosenhilfe hinterherkommen. Auch die jüngsten Makrozahlen machen wenig Hoffnung. So gaben die Einkaufsmanagerindizes im weitgehend von Restriktionen befreiten China im April gegenüber März wieder nach. Insbesondere der Teilindex, der Exportaufträge misst, rutschte von 46,4 auf 33,5 Punkte ab. Ohnehin werden die meisten Länder erst im zweiten Quartal den Tiefpunkt des Wirtschaftswachstums durchlaufen, da in ihm ein größerer Anteil der "Lockdown"-Periode gelegen haben wird. Für die USA etwa erwarten wir einen BIP-Rückgang in Höhe von zehn Prozent gegenüber dem ersten Quartal (annualisiert 35 Prozent). Auch wenn das keinen Einzelfall darstellt, reagieren die Amerikaner resoluter als jedes andere Land in Form fiskalischer Hilfspakete und der Ausweitung der Zentralbankbilanz. Letztere ist bereits binnen zwei Monaten auf jetzt 6,7 Billionen Dollar gestiegen. Bis Ende des Jahres könnte es über 10 Billionen Dollar sein. Das Budgetdefizit könnte nach unseren Schätzungen dieses Jahr auf ganze 18 Prozent des BIPs steigen. Für die Eurozone erwarten wir 7,5 Prozent.

Das hat der Markt im April erstmal dankend mitgenommen – von den Tiefs hatte er sich, etwa in den USA bis zu 30 Prozent, wieder erholt. Die Frage, wer dies wann in welcher Form bezahlen muss, wird später beantwortet werden müssen. Nachdem die großen Technologiewerte in der US-Rally zunächst nur mit dem Markt mitschwammen, konnte sie zuletzt wieder etwas zulegen und ihre jahrelange Outperformance fortsetzen. Der Nasdaq 100 schloss den Monat sogar oberhalb seines Jahresanfangsniveaus. Mittlerweile vereinen die fünf größten US-Werte mit über 20 Prozent ihren bisher höchsten Anteil am S&P 500. Auch international liegen seit Jahresbeginn die Technologie- und Kommunikationssektoren vorne, ergänzt vom Gesundheitssektor, was im Angesicht der Pandemie nicht verwundert. Spitzenreiter mit einem Plus von 18,3 Prozent im April war jedoch der Energiesektor, der allerdings in den ersten drei Monaten so stark verloren hatte, dass er seit Jahresanfang immer noch das Schlusslicht ist.[3] Im Rentenbereich konnten insbesondere die Unternehmensanleihen punkten, nicht zuletzt wegen der Rettungspakete der Zentralbanken. Die US-Federal Reserve (Fed) kündigte im April sogar an, auch bestimmte Segmente im Hochzinsbereich kaufen zu wollen, die Europäische Zentralbank (EZB) akzeptiert sie nunmehr als Sicherheit. Bei den Rohstoffen konnte Gold auch im April wieder zulegen, sodass es seit Jahresanfang als einer der ganz wenigen Anlageklassen vorne liegt. In den ersten Maitagen zeigten sich insbesondere die Aktienmärkte wieder schwächer.

Ausblick und Änderungen

Aufgrund einer außerordentlichen DWS-Strategiesitzung gibt es neben dem taktischen diesen Monat auch wieder einen strategischen Ausblick. Über die Unwägbarkeiten von Zwölfmonatsprognosen muss man dieser Tage nicht viel sagen, doch vor allem bei den Konjunkturprognosen haben wir gegenüber den Zahlen vom Februar deutliche Anpassungen vorgenommen. So erwarten wir für das Jahr 2020 – in welchem sich die wirtschaftliche Normalisierung über viele Monate erstrecken und auch am Jahresende nicht abgeschlossen sein dürfte – einen Rückgang des globalen BIP in Höhe von 2,6 Prozent (USA minus 5,7 Prozent, Eurozone minus 7,5 Prozent). China trauen wir noch ein positives Wachstum von einem Prozent zu. In diesem Kernszenario ist eine zweite, starke Corona-Ansteckungswelle in wesentlichen Industrieländern nicht angenommen. Wir erwarten weiterhin niedrige Zinsen bei Staatsanleihen in Europa und den USA, sowie einen leichten Rückgang der Risikoprämien bei Unternehmens- und Schwellenländeranleihen. Bis März 2021 trauen wir dem S&P 500 wieder 3.100, dem Dax 12.000 und dem Eurostoxx 50 3.150 Punkte zu. Wir rechnen mit dem Wiedererlangen der 2019er Unternehmensgewinne erst wieder im Jahr 2022, was diesmal auch die Basis für unsere Kursziele darstellt. Für 2020 gehen wir für den S&P 500 nur noch von einem Gewinn von 110 Dollar je Aktie (nach 164 Dollar im Vorjahr) aus. Der Konsens rechnet noch mit 129 Dollar.

Aus taktischer Sicht sind wir etwas vorsichtiger. Der Euphorie über die schrittweisen Lockerungen der Pandemieregeln dürfte die Ernüchterung über das Stottern der Wiederanlaufphase folgen. Im Wesentlichen geht es dann um die Frage, wie hoch die Nachfrage wirklich ist, wenn das Angebot wieder da ist. Das Verhalten von Unternehmen und Verbrauchern dürfte bis zur weitgehenden Einhegung des Virus vorsichtig bleiben. In Ländern mit schwachem Sozialsystem wie den USA, Großbritannien oder auch China dürfte die Sparquote über längere Zeit über dem Vorkrisenniveau verharren. Kurzfristig bleibt der Blick jedoch auf die unmittelbaren Coronazahlen gebannt. Die Handlungsbandbreite beim Umgang mit der Pandemie dürfte sich auch in der Lockerungsphase zeigen – beispielhaft wären da ein Vergleich der Extreme, Mauritius und die Vereinigten Staaten. Im Inselstaat wurde der (relativ strenge) Lockdown bis Anfang Juni verlängert, obwohl das Land über die vergangenen drei Wochen nur eine einstellige Anzahl von Neuinfektionen verzeichnete. In den USA hingegen liegt diese Zahl immer noch bei 20.000 bis 30.000 pro Tag, dennoch schreiten viele Bundesstaaten in großen Schritten der vollständigen Lockerung entgegen. Zusammenhängend mit Corona, aber stark auch vom Wahljahr in den USA getrieben, flammt ein weiteres für die Märkte problematisches Thema auf: Der Disput zwischen den USA und China, nachdem Präsident Trump China immer direkter für die Entwicklung des Virus verantwortlich macht und sanktionieren möchte.[4]

Bei Aktien erwarten wir nach der starken Erholung der vergangenen Wochen eine Konsolidierung, auch stärkere Rückschläge schließen wir nicht aus. Generell ist der Markt zwar bereit, selbst inmitten der Krise und bei beinah beispielloser Unsicherheit den Unternehmen wieder höhere Bewertungsmultiplikatoren zuzubilligen, die sogar über die Werte vom Jahresanfang hinausgehen. Doch die laufende Berichtssaison verdeutlicht, welcher Weitblick den Anlegern abverlangt wird. Denn bisher haben rund vier Fünftel der Unternehmen darauf verzichtet, einen Jahresausblick zu geben. Ansonsten zeigen die Quartalszahlen tendenziell bereits recht gut, welcher Sektor wie stark unter dem Virus leidet. Oder auch davon profitiert, wie etwa Firmen aus dem Technologie-, dem Kommunikations- und dem Gesundheitsbereich. Auch wenn diese aufgrund ihrer Qualitäten wie soliden Bilanzen, relativ stabilen Umsätzen und Kapitalflüssen unsere Favoriten bleiben, könnten in den kommenden Wochen auch einige zyklische Substanzwerte mal zum Zuge kommen. Dies jedoch nur, wenn die Anleger Vertrauen in eine wirtschaftliche Erholung gewinnen sollten. Regional haben wir weiterhin keine deutlichen Präferenzen.

Im Rentenbereich bleibt das Bild geprägt von einem schwachen mittelfristigen Wirtschaftsausblick, den Rettungspaketen und dem damit einhergehenden Refinanzierungsbedarf der Staaten. Hatten wir zwischenzeitlich mit steigenden Renditen, und damit schwächeren Preisen für europäische und US-amerikanische Staatsanleihen gerechnet, sind wir jetzt wieder zurück auf "Neutral" gewechselt, einschließlich der europäischen Peripherieländer. Bei Unternehmensanleihen sehen wir hingegen das Potenzial für eine weitere Einengung der Risikoprämien. Sicherlich werden die Schlagzeilen über Unternehmen in finanziellen Schieflagen in nächster Zeit zunehmen, ebenso wie die tatsächlichen Kreditausfälle (wir rechnen zum Beispiel mit einem Anstieg von einem auf fünf Prozent bei europäischen Hochzinsanleihen). Auch übt die weiterhin ungewöhnlich hohe Emissionstätigkeit einen gewissen Druck auf den Markt aus und kann zwischenzeitlich zu einer Übersättigung führen. Angesichts der immer noch hohen Risikoprämien gegenüber den Staatsanleihen, sowie den breiten Unterstützungsmaßnahmen der Zentralbanken, ebenso wie den staatlichen Hilfsprogrammen, die Firmenpleiten abwenden sollen, belassen wir die Einschätzung jedoch auf "Positiv". Auch Schwellenländeranleihen, ob von Staaten oder Unternehmen, sehen wir weiter positiv, auch wenn hier in aller Regel keine Zentralbank als Käufer parat steht. Allerdings differenzieren wir hier stark zwischen den einzelnen Ländern und schauen uns ihre Abhängigkeit von Öleinnahmen und die Belastung des Lockdowns auf ihre Staatsfinanzen an.

Die Multi-Asset-Perspektive

Per Mitte April hatten sich aus Sicht der Multi-Asset-Portfolios die Bewertungen an den Kapitalmärkten schon wieder so weit erholt, dass sich eine etwas defensivere Aufstellung anbot. Dafür wurden bei Aktien die Schwellenländer auf Untergewichten runtergestuft und den entwickelten Märkten entsprechend höheres Gewicht eingeräumt. Bei letzteren bleiben die USA ein leichter Favorit, nicht zuletzt, da hier auch jene Sektoren, die wir am meisten schätzen, besonders stark vertreten sind: Technologie, Kommunikation und Gesundheit. Innerhalb der Schwellenländer sehen wir weiterhin Asien als die stärkste Region.

Im Rentenbereich bevorzugen wir Schwellenländeranleihen in Hartwährung gegenüber den Hochzinsanleihen aus Europa und den USA, insbesondere da bei ersteren die Erholung weit weniger ausgeprägt war als bei letzteren. Auch wenn die Zentralbanken den Unternehmensanleihemarkt tatkräftig unterstützen, bevorzugen wir aus Portfoliosicht Aktien, kurzfristig allein schon aufgrund ihrer besseren Handelbarkeit während Stressperioden am Markt. Doch auch längerfristig denken wir, dass die Krise die relative Attraktivität der Aktien insbesondere gegenüber Staatsanleihen stärken wird. Bei dem jetzigen Renditeniveau der Staatsanleihen bleibt unseres Erachtens recht wenig Luft (preislich) nach oben, sollten weitere Markturbulenzen die Anleger in sogenannte sichere Häfen treiben. Der Diversifizierungseffekt der Staatsanleihen entfällt damit weitgehend. Zudem wirkt das gegenwärtige Renditeniveau ohnehin nicht verlockend, wenn man über früh oder lang mit den inflationären Auswirkungen der bereits beschlossenen Hilfspakete von Zentralbanken und Regierungen rechnet.

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.04.2020

Taktische und strategische Signale

Anleihen

| Rates | 1 bis 3 Monate | bis März 2021 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis März 2021 |

|---|---|---|

| Spanien (10 Jahre)[5] | ||

| Italien (10 Jahre)[5] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[5] | ||

| EUR-Hochzinsanleihen[5] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis März 2021 |

|---|---|---|

| Covered Bonds[5] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regions | 1 bis 3 Monate[6] | bis März 2021 |

|---|---|---|

| USA[7] | ||

| Europa[8] | ||

| Eurozone[9] | ||

| Deutschland[10] | ||

| Schweiz[11] | ||

| Vereinigtes Königreich (UK)[12] | ||

| Schwellenländer[13] | ||

| Asien ex Japan[14] | ||

| Japan[15] |

| Stile | |

|---|---|

| Nebenwerte USA[27] | |

| Nebenwerte Europa[28] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis März 2021

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial

Appendix: Wertentwicklung der vergangenen 5 Jahre (12-Monats-Perioden)

| 04/15 - 04/16 | 04/16 - 04/17 | 04/17 - 04/18 | 04/18 - 04/19 | 04/19 - 04/20 | |

|---|---|---|---|---|---|

|

Asien-Unternehmensanleihen |

4,3% |

4,5% |

0,5% |

6,6% |

3,8% |

|

Covered bonds |

0,8% |

0,7% |

0,2% |

2,2% |

1,5% |

|

Dax |

-12,4% |

23,9% |

1,4% |

-2,1% |

-12,0% |

|

Deutsche Bundesanleihen (10 Jahre) |

2,7% |

0,8% |

-1,0% |

5,3% |

4,0% |

|

Deutsche Bundesanleihen (2 Jahre) |

0,2% |

-0,2% |

-0,8% |

-0,4% |

-0,5% |

|

Deutsche Bundesanleihen (30 Jahre) |

0,3% |

0,2% |

-1,1% |

10,6% |

14,0% |

|

Euro Investment Grade |

1,2% |

2,7% |

1,2% |

3,0% |

-0,5% |

|

Euro Stoxx 50 |

-13,2% |

22,1% |

2,8% |

2,9% |

-14,0% |

|

Euro-Hochzinsanleihen |

0,8% |

8,5% |

3,5% |

2,8% |

-5,9% |

|

FTSE 100 |

-6,8% |

20,0% |

8,5% |

3,1% |

-17,1% |

|

Italien (10 Jahre) |

2,9% |

-2,3% |

6,5% |

-1,7% |

6,4% |

|

Japanische Staatsanleihen (10 Jahre) |

4,0% |

-0,5% |

-0,1% |

1,3% |

0,2% |

|

Japanische Staatsanleihen (2 Jahre) |

0,4% |

-0,3% |

-0,2% |

-0,1% |

-0,2% |

|

MSCI AC Asia ex Japan Index |

-18,5% |

21,1% |

24,0% |

-4,1% |

-7,4% |

|

MSCI AC World Communication Services Index |

-6,0% |

-3,6% |

-1,1% |

4,9% |

-1,8% |

|

MSCI AC World Consumer Discretionary Index |

-4,7% |

13,1% |

14,8% |

4,3% |

-3,8% |

|

MSCI AC World Consumer Staples Index |

3,7% |

3,7% |

-1,1% |

6,3% |

-4,1% |

|

MSCI AC World Energy Index |

-18,2% |

1,7% |

14,6% |

-7,6% |

-38,4% |

|

MSCI AC World Financials Index |

-13,7% |

18,9% |

13,2% |

-5,2% |

-23,8% |

|

MSCI AC World Health Care Index |

-6,7% |

5,2% |

7,1% |

5,8% |

13,5% |

|

MSCI AC World Industrials Index |

-3,9% |

14,8% |

9,4% |

2,1% |

-16,3% |

|

MSCI AC World Information Technology Index |

-5,3% |

32,3% |

24,2% |

14,2% |

12,5% |

|

MSCI AC World Materials Index |

-11,9% |

15,2% |

14,7% |

-6,1% |

-14,1% |

|

MSCI AC World Real Estate Index |

-3,5% |

1,0% |

5,0% |

5,5% |

-13,7% |

|

MSCI AC World Utilities Index |

-1,0% |

1,8% |

4,3% |

6,4% |

-4,8% |

|

MSCI Emerging Market Index |

-17,9% |

19,1% |

21,7% |

-5,0% |

-12,0% |

|

MSCI Japan Index |

-6,1% |

10,5% |

19,2% |

-7,2% |

-3,0% |

|

Russel 2000 Index |

-7,3% |

23,8% |

10,1% |

3,2% |

-17,6% |

|

S&P 500 |

1,2% |

17,9% |

13,3% |

13,5% |

0,9% |

|

Schwellenländer-Staatsanleihen |

4,3% |

8,6% |

1,3% |

6,0% |

-5,0% |

| Schwellenländer-Unternehmensanleihen |

2,8% |

8,7% |

1,3% |

7,0% |

1,7% |

|

Spanien (10 Jahre) |

2,1% |

2,3% |

5,1% |

4,7% |

2,5% |

|

Stoxx Europe 600 |

-10,8% |

17,2% |

2,9% |

5,2% |

-10,2% |

|

Stoxx Europe Small 200 |

-6,3% |

20,6% |

6,0% |

2,8% |

-9,7% |

|

Swiss Market Index |

-9,3% |

14,5% |

4,3% |

13,3% |

2,3% |

|

UK-Staatsanleihen (10 Jahre) |

4,5% |

6,2% |

-1,6% |

4,1% |

8,4% |

|

US Investment Grade |

2,8% |

2,7% |

0,6% |

6,4% |

9,4% |

|

US-Hochzinsanleihen |

-1,1% |

13,3% |

3,3% |

6,7% |

-4,1% |

|

US-Mortgage-Backed-Securities |

25,0% |

35,0% |

3,7% |

46,4% |

-4,9% |

|

US-Staatsanleihen (10 Jahre) |

4,0% |

-1,3% |

-2,7% |

6,6% |

17,4% |

|

US-Staatsanleihen (2 Jahre) |

0,9% |

0,4% |

-0,3% |

3,1% |

5,3% |

|

US-Staatsanleihen (30 Jahre) |

5,3% |

-2,7% |

-0,2% |

6,4% |

37,8% |

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 01.05.20201. Was jedoch nicht heißt, dass diese am Ende auch wahrgenommen wird.

2. Quelle: https://www.flightradar24.com/data/statistics, Daten per 3. Mai 2020.

4. https://www.washingtonpost.com/business/2020/04/30/trump-china-coronavirus-retaliation/

5. Spread bezogen auf deutsche Bundesanleihen

6. Relativ zum MSCI AC World Index

7. S&P 500

10. Dax

12. FTSE 100

13. MSCI Emerging Markets Index

14. MSCI AC Asia ex Japan Index

15. MSCI Japan Index

16. MSCI AC World Consumer Staples

17. MSCI AC World Health Care Index

18.

MSCI AC World Communication

Services Index

19. MSCI AC World Utilities Index

20. MSCI AC World Consumer Discretionary Index

21. MSCI AC World Energy Index

22. MSCI AC World Financials Index

23.

MSCI AC World Industrials

Index

24.

MSCI AC World Information Technology

Index

25. MSCI AC World Materials Index

26. MSCI AC World Real Estate Index

27. Russel 2000 Index relativ zum S&P 500

28.

Stoxx Europe Small 200 relativ

zum Stoxx Europe 600

29.

Relativ zum

Bloomberg Commodity Index