Marktüberblick

Auch wenn den Märkten im abgelaufenen Monat etwas die Puste ausging, krönte der Juni mit positiven Renditen in fast allen Anlageklassen und er wurde dennoch einer der stärksten Kapitalmarktquartale der vergangenen Jahrzehnte. So schnitt etwa der S&P 500 im zweiten Quartal mit einem Plus von 20,5 Prozent (jeweils Gesamtrendite) so gut ab wie seit 1998 nicht mehr. Der Juni selbst trug dazu nicht mal einen halben Prozentpunkt bei, weshalb es den anderen Regionen, insbesondere den Schwellenländern und der Eurozone, ausnahmsweise mal gelang, US-Aktien in einem Monat zu schlagen. Das lag unter anderem an zyklischen Sektoren wie Grundstoffe, Banken oder Industrie, auch wenn einmal mehr der Spitzenreiter Technologiewerte waren mit einem Plus von 5,9 Prozent im Juni, und 26,3 Prozent im zweiten Quartal.

Trotz des starken zweiten Quartals liegen die meisten Börsen auf Jahressicht immer noch hinten, der MSCI AC World Index etwa mit minus 5,5 Prozent. Die Ausnahme bleibt der Nasdaq 100, er lag fast 17 Prozent vorne. Auf der anderen Seite war das Schlusslicht trotz eines starken zweiten Quartals der Energiesektor, der seit Jahresbeginn rund ein Drittel seines Wertes verlor – im Einklang mit dem Ölpreis. Spitzenreiter über alle großen Anlageklassen hinweg war jedoch Gold, welches dieses Jahr bereits um 17 Prozent zulegte. Dicht gefolgt von einem anderen vermeintlichen sicheren Hafen, zehnjährigen US-Treasuries mit 14 Prozent Gesamtrendite. Der Goldpreis korreliert dabei einmal mehr eng mit den Renditen insbesondere der zweijährigen US-Staatsanleihen. Bereinigt man diese um die Inflationserwartungen ist der Gleichlauf noch frappierender. Gleichzeitig zeigen die niedrigen US-Realrenditen aber auch, dass die Anleihemärkte einen deutlich negativeren Ausblick auf die weitere wirtschaftliche Entwicklung einnehmen als die Aktienmärkte, die insbesondere in den USA wieder rekordhohe Bewertungsniveaus aufweisen: ein Kurs-Gewinn-Verhältnis von über 21 auf die geschätzten Gewinne der nächsten zwölf Monate gab es zuletzt etwa zur Jahrtausendwende. Allerdings haben damals Rentenpapiere auch noch ordentliche Zinsen abgeworfen.

Zum Monatsrückblick gehört natürlich ein Blick auf Covid-19. Auch wenn in den meisten Regionen, insbesondere Europa, die Lockerung von den Lockdown-Maßnahmen im Vordergrund standen, mit entsprechend positiven Auswirkungen auf viele Wirtschaftszahlen, so standen zum Monatsende hin vor allem die erneuten Ausgehsperren in immer mehr US-Regionen in den Schlagzeilen. Mangelnde Vorsichtsmaßnahmen oder eine verfrühte Aufhebung der selbigen führten dazu, dass aus den rund 20.000 täglichen Neuansteckungen zum Monatsende zuletzt über 40.000 wurden. Ob die Märkte darauf doch noch stärker reagieren werden, dürfte stark damit zusammenhängen, wann, und in welchem Ausmaß die Sterblichkeitsrate anspringen wird. Bisher zeigen sie in den USA, teils aus nachvollziehbaren Gründen, noch keinen Anstieg.

Weitere politische – und damit teils wirtschaftliche Schlagzeilen machte im Juni die Black-Lives-Matter Bewegung in den USA [1], der weiter schwelende Brexit und der US-chinesische Streit. Einen Vorgeschmack auf Chinas Kompromissbereitschaft könnte sein Umgang mit Hong Kong geben. Per Juli wurden die dortigen (vor allem Sicherheits-) Gesetze den chinesischen weitgehend angepasst. Für den Finanzplatz könnte dies von Nachteil sein, wie es etwa auch das schlechtere Abschneiden des Hang Seng Index gegenüber dem MSCI AC World Index oder auch dem chinesischen CSI 300 Index suggeriert. Auch im Juli dürften politische Themen wieder an Einfluss auf die Märkte gewinnen. Sei es die soeben begonnene deutsche EU-Ratsherrschaft, Putins Bestreben sich zum ewigen Präsidenten küren zu lassen, oder das Ringen im US-Kongress um eine Fortsetzung der Rettungspakete, insbesondere der Barauszahlungen an Haushalte.

Ausblick und Änderungen

Die Sommermonate werden unserer Meinung nach geprägt sein von einem weiter steigenden Risikoappetit der Anleger, der auf der wirtschaftlichen Erholung und der unterstützenden Zentralbankpolitik beruht. Dies spricht sowohl für Unternehmensanleihen wie auch für Aktien. Letztere könnten zusätzlich davon profitieren, dass zumindest die institutionellen Anleger laut Umfragen hier noch untergewichtet sind.

Gebremst wird der Optimismus allerdings durch die anspruchsvollen Bewertungen am Aktienmarkt. Auch der sich in vielen Regionen der Welt, insbesondere den USA, ausbreitende Virus und die Aussicht, dass die wirtschaftliche Erholung spätestens ab dem vierten Quartal deutlich an Schwung verlieren könnte, bremsen diesen positiven Ausblick. Unser Basisszenario bleibt, dass in den USA das Bruttoinlandsprodukt (BIP)-Vorkrisenniveau erst im ersten Quartal 2022 und in der Eurozone erst im zweiten Quartal 2023 erreicht werden wird. Deutlich besser läuft es bereits in China, wo wir uns mit unserer 2020er Prognose eines Wirtschaftswachstums in Höhe von einem Prozent weiter wohl fühlen.

Wir gehen davon aus, dass die regionalen Unternehmensgewinne einen ähnlichen Verlauf nehmen werden wie die regionalen BIP-Schätzungen, auch wenn dies aufgrund des überproportionalen Umsatz-Exportanteils der notierten Unternehmen etwas weniger akzentuiert ausfallen dürfte. Vor diesem Hintergrund halten wir die Konsensgewinnschätzungen für 2021 und 2022 für zu optimistisch. Aus kurzfristiger Perspektive denken wir, dass die wirtschaftliche Entwicklung der Entwicklung an den Aktienmärkten ungewöhnlich weit hinterherhinkt.

An unseren taktischen Signalen haben wir im vergangenen Monat nichts verändert. Wir haben regional nach wie vor keine klare Präferenz. Während wir jedoch in Europa die Nebenwerte bevorzugen, ist es in den USA genau anders herum. Auf Sektor-Ebene bleiben Technologie und Gesundheit unsere Favoriten. Letztere dienen auch als Absicherung, falls die zweite Covid-19-Welle stärker als befürchtet ausfallen würde, auch wenn der US-Wahlkampf diesem Sektor noch einige Volatilität bescheren dürfte. Den Materialsektor hatten wir bereits vergangenen Monat auf "Neutral" hochgestuft, stellvertretend für den positiven Ausblick, den ausgewählte zyklische Substanzwerte unseres Erachtens wieder haben.

Im Rentenbereich hingegen gab es einige taktische Veränderungen. Bei Staatsanleihen aus den USA, Europa und den Schwellenländern erwarten wir kurzfristig nur wenig Impulse, die stark genug und nachhaltig wären, um die Seitwärtsbewegung der Renditen zu beenden, weshalb wir überall (mit Ausnahme von Spanien) auf "Neutral" gegangen sind. Unverändert positiv sehen wir den Unternehmensanleihebereich, auch wenn hier das weitere Kurspotenzial sicher geringer geworden ist. In Europa gehen die Neuemissionen im Investment-Grade-Segment allmählich zurück, sowie im Hochzinssegment die Schätzungen für die Ausfallraten. Wie in Europa, so werden auch in den USA die Unternehmensanleihen durch die Käufe der Zentralbank gestützt. Im Währungsbereich sehen wir kurzfristig Euro und Pfund gegen den US-Dollar wieder schwächer.

Die Multi-Asset-Perspektive

Auch wenn die Aktienmärkte sich im Juni noch in kleinen Schritten nach oben bewegt haben, bleibt die taktische Portfoliosicht auf Aktien leicht vorsichtig. Um von der voranschreitenden wirtschaftlichen Erholung dennoch profitieren zu können, bietet sich eine höhere Gewichtung europäischer Titel an, womit gleichzeitig die zyklische und Substanzwert-orientierte Ausrichtung des Portfolios zunimmt. Zwar haben auf der globalen Ebene Wachstumswerte zuletzt wieder den langjährigen Trend fortgesetzt und besser als Substanzwerte abgeschnitten, doch wird diese Entwicklung von einigen wenigen Werten bestimmt. Generell bieten unseres Erachtens zurzeit Aktien aus den Industrieländern ein besseres Chance-Risiko-Profil als die der Schwellenländer.

Im Rentenbereich bleiben wir bei Staatsanleihen vorsichtig, auch wenn aus der Aufwärtsbewegung der Renditen zuletzt wieder eine Seitwärtsbewegung wurde. Sollten die Renditen im Zuge der Erholung über die Sommermonate noch etwas auslaufen, könnten Staatsanleihen, insbesondere US-Treasuries allein aus Diversifikationsaspekten wieder interessanter werden. Der Fokus liegt jedoch weiter auf Unternehmensanleihen, wobei Anleihen mit Investmentgrade denen aus dem Hochzinsbereich vorgezogen werden, ebenso wie Europa gegenüber den USA leicht präferiert wird.

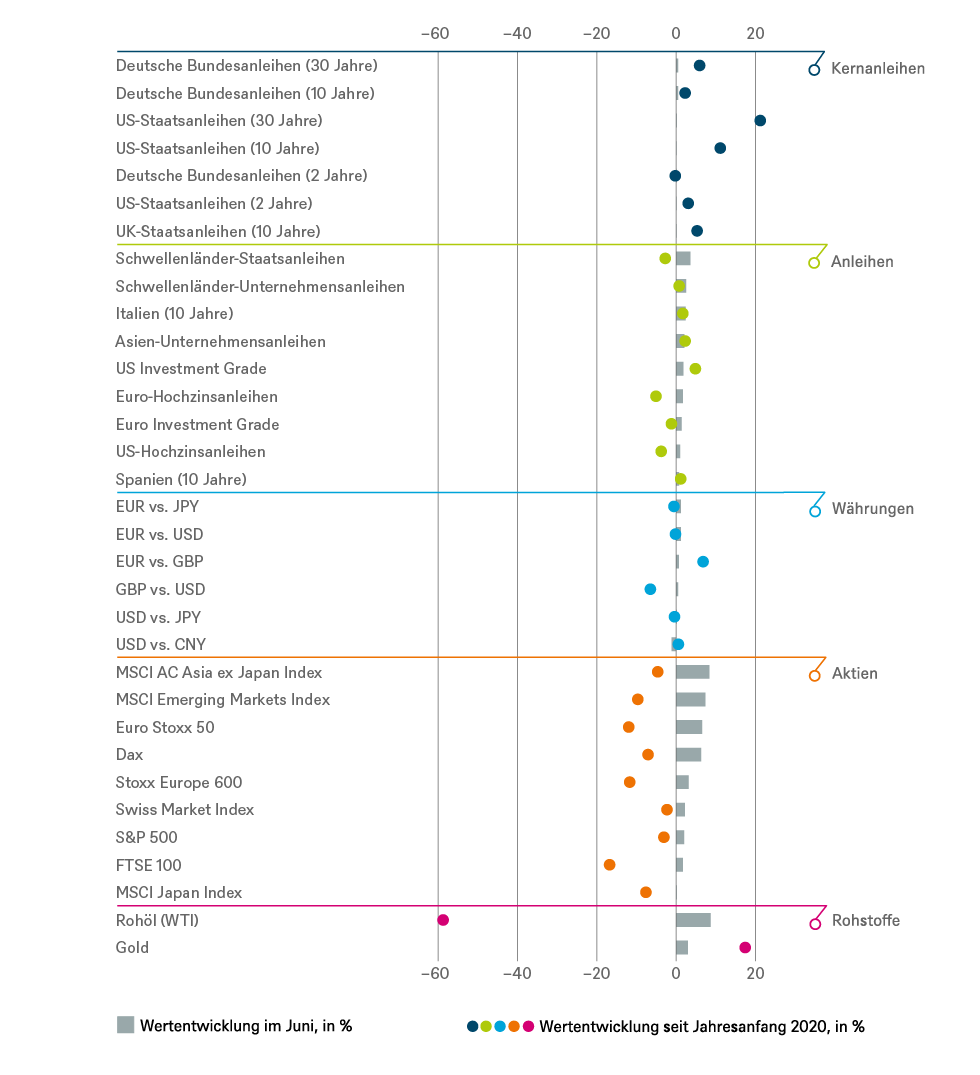

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.06.2020

Taktische und strategische Signale

Anleihen

| Rates | 1 bis 3 Monate | bis Juni 2021 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis Juni 2021 |

|---|---|---|

| Spanien (10 Jahre)[2] | ||

| Italien (10 Jahre)[2] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[2] | ||

| EUR-Hochzinsanleihen[2] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis Juni 2021 |

|---|---|---|

| Covered Bonds[2] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regions | 1 bis 3 Monate[3] | bis Juni 2021 |

|---|---|---|

| USA[4] | ||

| Europa[5] | ||

| Eurozone[6] | ||

| Deutschland[7] | ||

| Schweiz[8] | ||

| Vereinigtes Königreich (UK)[9] | ||

| Schwellenländer[10] | ||

| Asien ex Japan[11] | ||

| Japan[12] |

| Stile | |

|---|---|

| Nebenwerte USA[24] | |

| Nebenwerte Europa[25] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis Juni 2021

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial

Appendix: Wertentwicklung der vergangenen 5 Jahre (12-Monats-Perioden)

| 06/15 - 06/16 | 06/16 - 06/17 | 06/17 - 06/18 | 06/18 - 06/19 | 06/19 - 06/20 | |

|---|---|---|---|---|---|

|

Asien-Unternehmensanleihen |

7,4% |

3,1% |

-0,7% |

10,0% |

5,4% |

|

Covered bonds |

3,6% |

-0,8% |

1,0% |

3,2% |

1,0% |

|

Dax |

-11,6% |

27,3% |

-0,2% |

0,8% |

-0,7% |

|

Deutsche Bundesanleihen (10 Jahre) |

8,4% |

-3,5% |

2,6% |

5,7% |

0,8% |

|

Deutsche Bundesanleihen (2 Jahre) |

0,4% |

-0,8% |

-0,3% |

-0,3% |

-0,9% |

|

Deutsche Bundesanleihen (30 Jahre) |

21,4% |

-10,8% |

5,3% |

13,3% |

4,5% |

|

Euro Investment Grade |

5,0% |

1,2% |

1,1% |

4,8% |

-0,5% |

|

Euro Stoxx 50 |

-13,0% |

24,2% |

2,1% |

6,1% |

-4,5% |

|

Euro-Hochzinsanleihen |

2,2% |

9,8% |

0,8% |

5,2% |

-2,2% |

|

FTSE 100 |

3,8% |

16,9% |

8,7% |

1,5% |

-13,7% |

|

Italien (10 Jahre) |

11,3% |

-3,5% |

-1,4% |

8,8% |

7,3% |

|

Japanische Staatsanleihen (10 Jahre) |

6,0% |

-2,4% |

0,7% |

2,0% |

-1,3% |

|

Japanische Staatsanleihen (2 Jahre) |

0,5% |

-0,5% |

0,0% |

0,0% |

-0,4% |

|

MSCI AC Asia ex Japan Index |

-12,0% |

26,7% |

9,9% |

-0,5% |

1,7% |

|

MSCI AC World Communication Services Index |

-0,7% |

-5,2% |

-7,7% |

10,2% |

7,3% |

|

MSCI AC World Consumer Discretionary Index |

-7,8% |

18,7% |

14,5% |

2,7% |

8,2% |

|

MSCI AC World Consumer Staples Index |

9,9% |

2,1% |

-2,9% |

6,8% |

-2,3% |

|

MSCI AC World Energy Index |

-9,2% |

-2,6% |

20,4% |

-10,6% |

-36,6% |

|

MSCI AC World Financials Index |

-16,3% |

30,1% |

2,0% |

0,4% |

-19,7% |

|

MSCI AC World Health Care Index |

-6,1% |

8,0% |

3,8% |

8,0% |

13,0% |

|

MSCI AC World Industrials Index |

-2,4% |

19,9% |

4,2% |

4,5% |

-9,3% |

|

MSCI AC World Information Technology Index |

-0,2% |

34,0% |

24,8% |

8,6% |

30,4% |

|

MSCI AC World Materials Index |

-11,1% |

22,1% |

11,4% |

-3,0% |

-7,1% |

|

MSCI AC World Real Estate Index |

6,4% |

0,5% |

2,4% |

6,9% |

-12,9% |

|

MSCI AC World Utilities Index |

8,8% |

0,6% |

0,1% |

10,7% |

-4,8% |

|

MSCI Emerging Market Index |

-12,1% |

23,7% |

8,2% |

1,2% |

-3,4% |

|

MSCI Japan Index |

-8,9% |

19,2% |

10,5% |

-4,2% |

3,1% |

|

Russel 2000 Index |

-8,1% |

22,9% |

16,1% |

-4,7% |

-8,0% |

|

S&P 500 |

4,0% |

17,9% |

14,4% |

10,4% |

7,5% |

|

Schwellenländer-Staatsanleihen |

9,8% |

6,0% |

-1,6% |

12,4% |

0,5% |

|

Schwellenländer-Unternehmensanleihen |

5,8% |

7,0% |

-0,4% |

11,1% |

4,9% |

|

Spanien (10 Jahre) |

12,2% |

0,0% |

3,7% |

9,4% |

0,8% |

|

Stoxx Europe 600 |

-10,4% |

18,8% |

3,5% |

5,1% |

-3,8% |

|

Stoxx Europe Small 200 |

-10,8% |

24,8% |

8,9% |

0,7% |

-3,4% |

|

Swiss Market Index |

-5,5% |

14,9% |

0,0% |

18,8% |

4,9% |

|

UK-Staatsanleihen (10 Jahre) |

11,5% |

-0,6% |

0,7% |

5,7% |

6,3% |

|

US Investment Grade |

7,6% |

1,8% |

-0,6% |

10,3% |

9,1% |

|

US-Hochzinsanleihen |

1,6% |

12,7% |

2,6% |

7,5% |

0,0% |

|

US-Mortgage-Backed-Securities |

3,8% |

18,5% |

-12,5% |

64,3% |

52,2% |

|

US-Staatsanleihen (10 Jahre) |

9,4% |

-4,0% |

-1,8% |

10,1% |

12,8% |

|

US-Staatsanleihen (2 Jahre) |

1,4% |

-0,1% |

0,0% |

4,0% |

4,1% |

|

US-Staatsanleihen (30 Jahre) |

19,8% |

-7,4% |

-0,1% |

12,3% |

25,4% |

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 01.07.20201. Dies zog für viele Unternehmen Konsequenzen nach sich. Unter anderem zogen viele Firmen ihre Werbeauftritte bei Social-Media-Plattformen zurück, die sich ihrer Meinung nach nicht genügend von rassistischen Inhalten distanzierten.

2. Spread bezogen auf deutsche Bundesanleihen

3. Relativ zum MSCI AC World Index

4. S&P 500

7. Dax

9. FTSE 100

10. MSCI Emerging Markets Index

11. MSCI AC Asia ex Japan Index

12. MSCI Japan Index

13. MSCI AC World Consumer Staples

14. MSCI AC World Health Care Index

15.

MSCI AC World Communication

Services Index

16. MSCI AC World Utilities Index

17. MSCI AC World Consumer Discretionary Index

18. MSCI AC World Energy Index

19. MSCI AC World Financials Index

20.

MSCI AC World Industrials

Index

21.

MSCI AC World Information Technology

Index

22. MSCI AC World Materials Index

23. MSCI AC World Real Estate Index

24. Russel 2000 Index relativ zum S&P 500

25.

Stoxx Europe Small 200 relativ

zum Stoxx Europe 600

26.

Relativ zum

Bloomberg Commodity Index