Marktüberblick

Der MSCI AC World Index ist im Januar nur um jämmerliche 0,01 Prozent gestiegen, also quasi Stillstand. Scheint also nicht viel los gewesen zu sein im Januar. Dann könnten wir also direkt zum Ausblick kommen. Wäre da nicht unsere Chronistenpflicht. Haken wir also zunächst die Politik ab. Mitte Januar wurde nach langem Hin und Her ein sogenannter "Phase-One-Handelsvertrag" zwischen den USA und China unterzeichnet. Was soll man zu ihm sagen? Er hat zwar einen Teil des Schadens, den sich beide Länder vorher zugefügt haben, rückgängig gemacht. Aber das war ein sehr kleiner Teil. Ansonsten ist er im Wesentlichen ein Waffenstillstand auf bereits hohem Irritationsniveau. Er verpflichtet China, deutlich mehr in den USA einzukaufen als bisher – in klar definierten Sektoren in klar definierten Quantitäten. Ein Schelm, wer dächte, die USA wollten China in Sachen Planwirtschaft noch links überholen. Wie sich diese Einkaufsliste in Realität umsetzen lassen kann, ist ungewiss. Aber das Signal für den Welthandel, wie man ihn bisher kannte, ist negativ. Erstens werden Chinas US-fokussierte Importe zu Lasten anderer Länder gehen, auch Deutschlands. Zweitens, und das ist für die Entscheidungssicherheit globaler Konzerne schwerwiegender, verabschiedet man sich damit zugunsten bilateraler Verträge wieder ein Stück weiter von einem multinationalen Ordnungsrahmen, welcher auch von der Welthandelsorganisation (WTO) getragen wird. Durch die Blockadehaltung der USA bei Nachbesetzungen in der Berufungsinstanz ist die Organisation derzeit aber weitgehend lahmgelegt. Also wenig Grund zur Freude, soweit man sich denn nicht dem "die-Unsicherheit-im-Handelsstreit-ist-gesunken" Mantra anschließen möchte.

Aber so ticken die Kapitalmärkte eben. Der Ungewissheit wird Gewissheit über eine Verschlechterung vorgezogen. Wie auch im Fall der Brexit-Saga. Ja, gewiss, Großbritannien hat nach 47 Jahren Zugehörigkeit die Europäische Gemeinschaft am ersten Februar verlassen. Und gewiss sichert der hohe Wahlsieg Boris Johnsons ihm ein starkes Handlungsmandat. Doch die kommenden elf Monate, in denen das Inselreich im Schnelldurchlauf seinen neuen Beziehungsstatus zur Europäischen Union (EU) zu regeln gedenkt, dürfte vielen Politikern und Unternehmern noch viele Kopfschmerzen bereiten. Gewissheit gibt es auch über die Zukunft des hochrangigen iranischen Geheimdienstoffizier Qasem Soleimani. Ihn exekutierte die USA am 3. Januar auf irakischem Boden, was aber sowohl die Aktien- wie auch die Ölmärkte nur einige Tage beeindruckte. Noch deutlich unbeeindruckter zeigten und zeigen sich die Märkte vom laufenden Amtsenthebungsverfahren gegen Donald Trump. Es gilt aufgrund der republikanischen Mehrheit im Senat ohnehin als aussichtslos. Nicht vergessen im Politikkapitel sollte man die andauernden Bürgerproteste in Hongkong, sowie die Streiks und Straßenproteste in Frankreich. Sollten letztere die Regierung Macrons zur Aufgabe ihrer Rentenpläne bewegen, wäre dieses unseres Erachtens ein fatales Signal zur Reformfähigkeit Frankreichs.

Nach so viel Politik bleibt kaum noch Platz für Wirtschaftsdaten. Zum Glück ist dieses Kapitel aber auch schnell abgehakt mit dem Fazit: Stabilisierung mit genügend Futter sowohl für Konjunkturskeptiker wie auch –optimisten. Die Bruttoinlandsprodukt (BIP)-Zahlen zum vierten Quartal in der USA sind so ein Beispiel. Wir fanden hier mehr Salz als Zucker in der Datensuppe, die unserer Meinung einige Hinweise auf einen sich abschwächenden (US)-Wachstumstrend enthalten. Auch Deutschlands Ifo-, Auftragseingangs- und Industrieproduktionszahlen zeigen bisher allenfalls eine Bodenbildung.

Bleibt zuletzt jenes Thema, welches den Märkten ihren Jahresaufschwung nahm, und dessen Auswirkungen weder für Menschen, Volkswirtschaften noch Märkte bisher belastbar und bestimmbar sind: der zum Jahreswechsel publik gewordene neue Coronavirus "2019-nCoV". Er forderte bis Ende Januar bereits über 200 Tote bei über 10.000 registrierten Infizierten. Angesichts der umfangreichen Maßnahmen, die China zu seiner Einhegung eingeleitet hat, könnte allein Chinas BIP dieses Jahr ein bis zwei Prozent verlieren, ohne Berücksichtigung anschließender Aufholeffekte und staatlicher Konjunkturhilfen. Unser Basisszenario sieht eine Abflachung der Neuansteckungen bis Mitte Februar vor, doch mit wie viel Unsicherheiten hier zu kämpfen ist, kann in unserem DWS CIO Flash vom 28.01.2020 nachgelesen werden.

Aufmerksamen Lesern wird nicht entgangen sein, dass angesichts dieser Liste an Geschehnissen der anfangs erwähnte Stillstand des MSCI AC World Index mehr verschweigt als offenbart. In der Tat spielte die Musik, samt Dissonanzen, einmal mehr unterhalb aggregierter globaler Indizes. Denn ein richtig rundes Bild geben die Märkte nicht ab, der Zwiespalt der Anleger ist ihnen anzumerken: man hat genauso viel Angst vor (der Nachhaltigkeit) der Rally, wie davor, sie zu verpassen. So liefen einerseits viele Aktiensektoren und Unternehmensanleihesegmente immer noch gut, während andererseits Sicherheit in Staatsanleihen und Gold gesucht wurde und Konjunkturbarometer wie Öl und Kupfer zu den schwächsten Anlagesegmenten zählten. In Zeiten schwachen Wirtschaftswachstums werden zudem immer höhere Prämien für Wachstumstitel bezahlt. Während Wachstumswerte im Januar um fast drei Prozent zulegten, verloren Substanzwerte fast zwei Prozent.[1] Etwas zweideutiger stellt sich das Führungsduo auf Sektorebene dar: Neben Technologiewerten liefen die Versorger im Januar am besten.

Lagen die Aktienmärkte insgesamt zur Monatsmitte noch im Plus, landeten fast alle per Monatsende im Minus – bis auf den Schweizer SMI. Die US-Börsen tauchten erst am Monatsende ins Minus, da deren Schwergewichte insbesondere aus dem Technologiebereich die Indizes kräftig unterstützten. Brauchte es bis vor kurzem noch die zwei größten US-Unternehmen, um mit dem Marktwert des Dax gleichzuziehen, reicht nun schon ein einziges. Immerhin muss die deutsche Regierung dafür deutlich weniger Zinsen für ihre Staatsanleihen zahlen als die US-amerikanische. Hier steht es minus 0,44 Prozent zu plus 1,53 Prozent, jeweils für die Zehnjährigen. Einen großen Sprung machten diesbezüglich auch die italienischen Staatsanleihen. Rentierten diese zu Jahresanfang noch bei 1,41 Prozent, waren es Ende Januar 0,93 Prozent. Eine regionale Wahlniederlage von Lega Nords Matteo Salvini dürfte dazu erheblich beigetragen haben.

Ausblick und Änderungen

Angesichts der ausgeprägten Zweiteilung des vergangenen Monats – starker Anfang, schwaches Ende – verwundert es nicht, dass es auf taktischer Ebene einige Änderungen gegeben hat. Fangen wir bei Aktien an, wo wir den Grundstoffsektor auf "Untergewichten" heruntergenommen haben. So divergent der Sektor ist (insbesondere Chemie versus Minenwerte), so schwach läuft er bereits seit bald zwei Jahren, welches natürlich in einer entsprechend attraktiven Bewertung relativ zu anderen Sektoren mündet. Doch die konjunkturelle Stabilisierung vor allem der industriellen Sektoren, mit der wir in Europa und Asien dieses Jahr rechnen, dürfte durch die Ausbreitung des Coronavirus etwas holpriger verlaufen. Es bleibt damit weiterhin unwahrscheinlich, dass es unter den Investoren alsbald zu einer signifikanten Änderung der Sektor- und Stilpräferenzen kommen dürfte. Damit warten die Zykliker immer noch auf ihre große Stunde, während die zuletzt starken Sektoren stark bleiben dürften: solide, defensive Wachstumswerte und sogenannte Bond-Proxies, also Sektoren wie Versorger, deren Performance eng an den Anleiherenditen hängen. Solange die Märkte hier auf mittlere Sicht weiterhin nicht mit höheren Zinsen rechnen, dürfte sich an den Sektorpräferenzen wenig ändern.

Womit wir bei Anleihen wären. Sah es zu Monatsanfang noch so aus, als würden wir auf Basis der sich seit einigen Monaten stabilisierenden Konjunkturaussichten eine leichte Erholung der Renditen sehen, drehten sich diese im Laufe des Monats. Vor allem die Staatsanleiherenditen und teilweise auch Unternehmensanleiherenditen mit Investment-Grade-Status gaben deutlich nach. Bei schlechter eingestuften Unternehmensanleihen im Hochzinssegment konnte man jedoch sowohl im Dollar-, als auch Eurobereich Renditeausweitungen sehen. Wir haben uns taktisch der etwas nervöseren Marktstimmung angepasst und fast alle positiven Signale zurück auf "Neutral" gesetzt. Dies umfasst US- und Euro-Unternehmensanleihen als auch solche in Schwellenländern und Asien. Wir denken, dass es noch einige Zeit dauern könnte, bis der Renditehunger der Anleger wieder die durch den Virus ausgelöste Vorsicht ablöst und diese Segmente stützt, für die wir strategisch weiter positiv eingestellt bleiben.

Im Bereich der Staatsanleihen sind wir bei Bunds (10 Jahre) wieder zurück auf "Neutral" gegangen, nachdem wir zwischenzeitlich noch mit steigenden Renditen (also sinkenden Preisen) gerechnet hatten. Bei US-Treasuries glauben wir, dass die Korrekturbewegung etwas zu weit gelaufen ist und gehen nun wieder von steigenden Renditen aus, weshalb wir bei 10- und 30-jährigen das Signal auf "Negativ" gesetzt haben. In Italien wiederum nehmen wir Gewinne mit und setzen das Signal auf "Neutral". Wir glauben, dass in den stark eingelaufenen Renditen mehr als genügend Zuversicht über die politische Entwicklung in Italien eingepreist ist.

Bei Währungen setzen wir taktisch wieder auf eine Abschwächung des Euros gegenüber dem Dollar und dem Yen. Ersteres vor allem aus markttechnischen Gründen, letzteres wiederum, da wir glauben, dass der Yen weiterhin von Anlegern als sicherer Hafen in turbulenteren Zeiten gesehen wird.

Die Multi-Asset-Perspektive

Auch aus Multi-Asset-Perspektive haben die Marktbewegungen und politischen Entwicklungen im Januar zu einigen Anpassungen geführt. Ende Januar sind wir zu der Überzeugung gelangt, dass die Flucht der Anleger in sichere Häfen, insbesondere den Staatsanleihen, etwas zu weit gegangen und die Nachfrage kurzfristig wieder rückläufig sein könnte. Bei Aktien bleiben wir moderat skeptisch und glauben, dass die Kurse im Rahmen des Coronavirus noch weiter nachgeben könnten. Sollte sich unsere taktische Einschätzung wieder aufhellen, würde sich das insbesondere in der Gewichtung von Schwellenländeraktien widerspiegeln. Insgesamt gehen wir weiter von seitwärts handelnden Märkten aus. Einem Einbruch sollten die expansiv agierenden Zentralbanken und eine insgesamt stabile Konjunktur gegenüberstehen. Gleichzeitig lassen die bereits anspruchsvollen Bewertungen ein Ausreißen nach oben als ebenso unwahrscheinlich erscheinen. Es gilt daher weiter, kurzfristige Übertreibungen in die eine oder andere Richtung zu Umschichtungen zu nutzen.

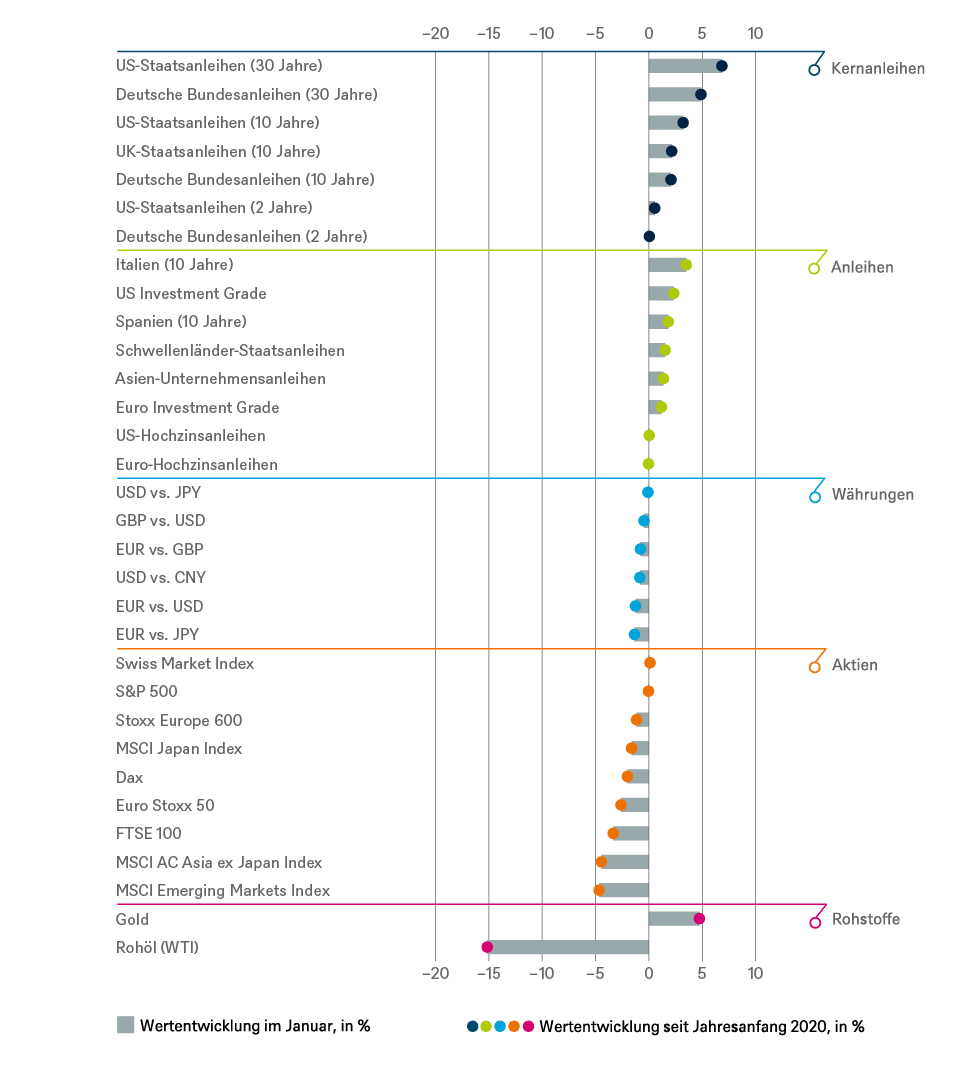

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.01.2020

Taktische und strategische Signale

Anleihen

| Rates | 1 bis 3 Monate | bis Dezember 2020 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis Dezember 2020 |

|---|---|---|

| Spanien (10 Jahre)[2] | ||

| Italien (10 Jahre)[2] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[2] | ||

| EUR-Hochzinsanleihen[2] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis Dezember 2020 |

|---|---|---|

| Covered Bonds[2] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regions | 1 bis 3 Monate[3] | bis Dezember 2020 |

|---|---|---|

| USA[4] | ||

| Europa[5] | ||

| Eurozone[6] | ||

| Deutschland[7] | ||

| Schweiz[8] | ||

| Vereinigtes Königreich (UK)[9] | ||

| Schwellenländer[10] | ||

| Asien ex Japan[11] | ||

| Japan[12] |

| Stile | |

|---|---|

| Nebenwerte USA[24] | |

| Nebenwerte Europa[25] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis Dezember 2020

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial

Appendix: Wertentwicklung der vergangenen 5 Jahre (12-Monats-Perioden)

| 01/15 - 01/16 | 01/16 - 01/17 | 01/17 - 01/18 | 01/18 - 01/19 | 01/19 - 01/20 | |

|---|---|---|---|---|---|

|

Asien-Unternehmensanleihen |

2,3% |

5,7% |

4,3% |

1,7% |

10,7% |

|

Covered bonds |

0,7% |

1,0% |

0,4% |

1,2% |

3,5% |

|

Dax |

-8,4% |

17,7% |

14,3% |

-15,3% |

16,2% |

|

Deutsche Bundesanleihen (10 Jahre) |

1,8% |

0,2% |

-1,3% |

5,6% |

4,3% |

|

Deutsche Bundesanleihen (2 Jahre) |

0,3% |

-0,2% |

-0,9% |

-0,3% |

-0,5% |

|

Deutsche Bundesanleihen (30 Jahre) |

-0,4% |

0,0% |

-1,3% |

10,3% |

12,1% |

|

Euro Investment Grade |

-1,0% |

3,5% |

2,7% |

0,1% |

6,4% |

|

Euro Stoxx 50 |

-6,1% |

10,4% |

15,3% |

-9,2% |

19,3% |

|

Euro-Hochzinsanleihen |

-1,8% |

12,0% |

5,7% |

-1,7% |

8,2% |

|

FTSE 100 |

-6,5% |

21,5% |

10,4% |

-3,6% |

9,3% |

|

Italien (10 Jahre) |

4,3% |

-3,5% |

4,6% |

-0,4% |

14,9% |

|

Japanische Staatsanleihen (10 Jahre) |

2,4% |

-0,1% |

0,4% |

1,4% |

0,4% |

|

Japanische Staatsanleihen (2 Jahre) |

0,2% |

0,0% |

-0,3% |

0,0% |

-0,3% |

|

MSCI AC Asia ex Japan Index |

-18,2% |

21,2% |

43,5% |

-14,6% |

5,2% |

|

MSCI AC World Communication Services Index |

-6,7% |

3,1% |

4,7% |

-8,2% |

13,0% |

|

MSCI AC World Consumer Discretionary Index |

-3,0% |

12,0% |

28,2% |

-7,8% |

13,6% |

|

MSCI AC World Consumer Staples Index |

1,3% |

1,5% |

15,3% |

-9,7% |

13,0% |

|

MSCI AC World Energy Index |

-22,8% |

24,7% |

10,5% |

-10,7% |

-10,3% |

|

MSCI AC World Financials Index |

-12,9% |

24,1% |

26,5% |

-17,1% |

7,0% |

|

MSCI AC World Health Care Index |

-5,5% |

1,7% |

22,5% |

-0,3% |

13,3% |

|

MSCI AC World Index |

-8,6% |

15,5% |

25,1% |

-9,3% |

13,7% |

|

MSCI AC World Industrials Index |

-8,8% |

20,1% |

26,6% |

-13,0% |

12,5% |

|

MSCI AC World Information Technology Index |

-2,0% |

23,9% |

43,6% |

-6,6% |

38,2% |

|

MSCI AC World Materials Index |

-25,4% |

44,0% |

24,6% |

-16,6% |

2,4% |

|

MSCI AC World Real Estate Index |

-12,1% |

6,4% |

14,6% |

-2,2% |

7,8% |

|

MSCI AC World Utilities Index |

-10,7% |

2,7% |

9,2% |

4,1% |

17,4% |

|

MSCI Emerging Market Index |

-20,9% |

25,4% |

41,0% |

-14,2% |

3,8% |

|

MSCI Japan Index |

-1,7% |

15,7% |

25,0% |

-11,6% |

11,2% |

|

-3,8% |

12,0% |

29,7% |

-6,0% |

24,0% |

|

|

-9,9% |

17,5% |

17,5% |

-10,8% |

7,2% |

|

|

Russel 2000 Index |

-11,2% |

31,5% |

15,7% |

-4,8% |

7,6% |

|

S&P 500 |

-0,7% |

20,0% |

26,4% |

-2,3% |

21,7% |

|

Schwellenländer-Staatsanleihen |

0,1% |

11,9% |

8,6% |

0,0% |

11,9% |

|

Spanien (10 Jahre) |

2,1% |

2,0% |

4,2% |

3,9% |

8,6% |

|

Stoxx Europe 600 |

-3,8% |

9,0% |

13,4% |

-6,1% |

18,7% |

|

Stoxx Europe Small 200 |

0,3% |

10,6% |

20,3% |

-7,2% |

18,0% |

|

Swiss Market Index |

2,2% |

3,3% |

16,3% |

-0,6% |

22,5% |

|

UK-Staatsanleihen (10 Jahre) |

0,9% |

3,2% |

0,8% |

4,2% |

6,6% |

|

US Investment Grade |

-3,0% |

5,4% |

4,8% |

0,9% |

14,0% |

|

US-Hochzinsanleihen |

-6,6% |

20,8% |

6,6% |

1,7% |

9,4% |

|

US-Mortgage-Backed-Securities |

-36,4% |

4,8% |

13,6% |

28,0% |

50,0% |

|

US-Staatsanleihen (10 Jahre) |

0,6% |

-2,0% |

0,2% |

3,9% |

11,2% |

|

US-Staatsanleihen (2 Jahre) |

0,6% |

0,4% |

0,0% |

2,1% |

3,9% |

|

US-Staatsanleihen (30 Jahre) |

-4,4% |

-3,4% |

4,7% |

2,1% |

21,9% |

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 03.02.2020

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

1. Gemessen am MSCI AC World Growth Index und MSCI AC World Value Index.

2. Spread bezogen auf deutsche Bundesanleihen

3. Relativ zum MSCI AC World Index

4. S&P 500

7. Dax

9. FTSE 100

10. MSCI Emerging Markets Index

11. MSCI AC Asia ex Japan Index

12. MSCI Japan Index

13. MSCI AC World Consumer Staples

14. MSCI AC World Health Care Index

15.

MSCI AC World Communication

Services Index

16. MSCI AC World Utilities Index

17. MSCI AC World Consumer Discretionary Index

18. MSCI AC World Energy Index

19. MSCI AC World Financials Index

20.

MSCI AC World Industrials

Index

21.

MSCI AC World Information Technology

Index

22. MSCI AC World Materials Index

23. MSCI AC World Real Estate Index

24. Russel 2000 Index relativ zum S&P 500

25.

Stoxx Europe Small 200 relativ

zum Stoxx Europe 600

26.

Relativ zum

Bloomberg Commodity Index