- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Am April gab es aus Anlegersicht wenig auszusetzen.

- Wirtschaftliche Erholung, entspannte Zentralbanken und positive Gewinnre-visionen trieben Aktienmärke zu neuen Rekordständen. Auch Anleihen er-holten sich leicht.

- Wir rechnen bis Sommer mit leicht steigenden Anleiherenditen, was auch Aktien etwas ausbremsen könnte. Insgesamt bleibt das Umfeld aber freund-lich.

Lesezeit

Marktüberblick

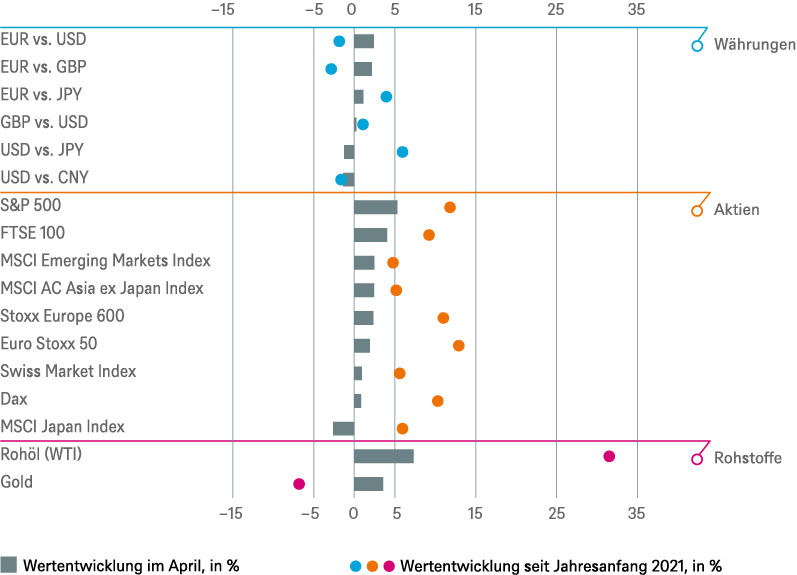

Aus Investorensicht bot der April wenig Grund zur Klage. Fast alle Vermögensklassen legten zu, die Zentralbanken funkten nicht dazwischen und auch von der Politik gab es kaum Störfeuer. Dafür musste schon eine von Joe Biden in Aussicht gestellte Steuererhöhung auf hohe Kapitalerträge herhalten, um die Anleger kurz zu irritieren. Ansonsten zeigten sie sich insgesamt sehr erfreut über seine diversen Konjunkturpakete, die das Zeug haben könnten, Amerikas Potentialwachstum zu erhöhen. Dies gilt jedoch nicht für die zunehmenden Spannungen zwischen den USA und China. Dabei lässt Bidens Administration kaum eine Gelegenheit aus zu betonen, wie dringend es geboten sei, den strategischen Konkurrenten in Schach zu halten. Gegenwind für den globalen Handel gibt es auch von anderer Seite: die immer noch nicht rund laufenden Lieferketten und Warenengpässe, allen voran von Computerchips. Sie führen bereits zu Produktionskürzungen im Automobilbau und punktuell starken Preiserhöhungen etwa bei Unterhaltungselektronik. Politisch brisanter dürften jedoch die Preissteigerungen bei Agrarrohstoffen sein. So verteuerte sich Weizen im April um 20,1 und Mais um ganze 31,3 Prozent.

Die Zentralbanken, insbesondere die US-Federal Reserve (Fed), beeilten sich jedoch zu betonen, dass die bisherigen, und weiter im Sommer erwarteten Inflationsspitzen nur als vorübergehend eingestuft werden, und es daher keine Veranlassung gäbe, an der Zinsschraube oder dem Anleihekaufvolumen zu drehen. So sehr das die Märkte auch beruhigte, entgeht diesen nicht, wie stark die wirtschaftliche Erholung auch im April voranschritt. Verbraucher und Firmen zeigen eine hohe Anschaffungsneigung und die meisten Frühindikatoren ziehen weiter kräftig an. Geschuldet ist das nicht zuletzt den Impffortschritten. Hier geht es insgesamt voran, auch wenn die Geschwindigkeiten sehr unterschiedlich sind. Schickte die deutsche Regierung ihr Volk im April noch einmal in den bundesweiten Lockdown, wurden Ende April erstmals mehr als eine Millionen Impfungen am Tag vorgenommen, und das Tempo soll weiter zulegen. Die USA sind weiter, hier muss die Bevölkerung bereits mit Donuts oder sogar Barem[1] gelockt werden. Und im Vereinigten Königreich trinken die Kneipenbesucher doppelt so viel wie vor der Pandemie, sodass die Brauereien Nachtschichten einlegen und die Mengen rationieren müssen, damit einzelne Kneipen nicht trockenlaufen.

Einen kräftigen Schluck genehmigten sich, bis auf Japan und Indien, ebenfalls alle großen Aktienindizes. Auch dank unglaublich starker Quartalszahlen feierte der Technologiesektor sein Comeback: von seiner bisherigen Jahresrendite in Höhe von 7,2 Prozent stammten 5,3 Prozent aus dem April. Andersherum war es beim Energiesektor, mit 0,2 Prozent das Schlusslicht im April, aber auf Jahressicht immer noch der stärkste Sektor mit einem Plus von 18,3 Prozent, was natürlich dem Ölpreis geschuldet war, der seit Jahresanfang um rund ein Drittel teurer wurde. Bei Kupfer waren es immerhin noch 27 Prozent, hier spiegelt sich sowohl die wirtschaftliche Erholung als auch die Aussicht auf die zahlreichen staatlichen Investitionsprogramme wider. Dies zeigt sich auch in den stark steigenden Gewinnerwartungen. Laut Zahlen der Bank of America sind die globalen Gewinnrevisionen schon stark, in Europa sogar auf einem historischen Hoch.[2] Wenn dann auch noch die Volatilität auf dem niedrigsten Stand seit Ausbruch der Pandemie zurückgeht, erfreut das Anleger umso mehr. Selbst die Aussicht auf höhere Unternehmenssteuern in den USA ab 2022, oder gar einen von Janet Yellen ins Gespräch gebrachte globale Mindeststeuer kann die Gewinnerwartungen nicht bremsen – nach 2021 wird auch 2022 mit weiterem Wachstum gerechnet. Weniger aufregend sah es bei Anleihen aus, hier holten die Renditen etwas Luft. US-Treasuries haben sich somit erstmals seit vier Monaten wieder verteuert. Der Renditeabstand zu Bundesanleihen (10-jährige) schmolz im April um fast 20 Basispunkte, vielleicht einer der Gründe für den schwachen US-Dollar. Gefühlt der größte Verlierer war jedoch der Bitcoin. Nach einem Plus von 18, 35 und 27 Prozent in den ersten drei Monaten dieses Jahres, verlor er nun erstmals, auch wenn es nur 1,7 Prozent waren.

Ausblick und Änderungen

Könnten dies vorerst die letzten monatlichen Investmentampeln sein, die im Umfeld überaus freundlicher Märkte erscheinen? Dass die Spatzen die altbekannte Börsenweisheit von den Dächern pfeifen, wäre stark untertrieben. Eher kann man feststellen, dass eine Vielzahl von Marktteilnehmer es derzeit geradezu herausbrüllt: "Sell in May and go away".[3] Die Wahrscheinlichkeit, mit dieser "Strategie" richtig zu liegen, ist ohnehin nicht schlecht. So hat sich der S&P 500 seit 1983 in der kalten Jahreshälfte im Schnitt fast zweieinhalbmal so gut entwickelt wie in den wärmeren Monaten.[4] Betrachtet man nur die vergangenen 20 Jahre, stieg der Faktor auf das 3,3fache. Zusätzlich gibt es jetzt weitere gute Gründe, die zur Vorsicht mahnen: 1. Der MSCI AC World Index notiert mehr als 80 Prozent über seinem Tief vom März 2020 und mehr als 20 Prozent über seinem ex-ante Corona-Hoch von Februar 2020. Dies ist in erster Linie einer Verteuerung der Aktien geschuldet. Zahlten die Anleger kurz vor Corona fast das 16fache für die geschätzten Gewinne, ist es jetzt mehr als das 18fache.[5] 2. Noch halten die Zentralbanken still. Doch die Fed könnte das Treffen in Jackson Hole im Sommer dazu nutzen, den Markt auf den Einstieg aus dem Ausstieg aus der ultralockeren Geldpolitik vorzubereiten. 3. Auch wenn die Zentralbanken nicht agieren, könnten die Anleger selbst angesichts besserer Wirtschaftszahlen und einer (wenn eventuell auch noch nur vorübergehend) steigenden Inflation die längerfristigen Renditen in die Höhe treiben. 4. Die Kauflaune der Anleger ist meist dann am höchsten, wenn es berechtigte Aussicht auf eine Verbesserung gibt. Tritt sie dann ein, ist die Euphorie oft bereits verflogen. Dies ist bereits bei vielen zyklischen Werten zu beobachten, die von ihren guten Quartalszahlen nicht entsprechend an der Börse profitieren konnten. Womit wir auch schon bei den Gründen wären, die gegen einen bevorstehenden Einbruch sprechen: zunächst einmal eben genau dieser Umstand, dass jeder diesen Einbruch erwartet. Und trotz bizarrer Übertreibungen in Teilsegmenten des Marktes gibt es auch Anzeichen für vorsichtiges Anlegerverhalten. So verzeichneten just in der Woche zahlreicher Rekordquartalsergebnisse Ende April US-Aktienfunds Nettoausflüsse (3.8 Mrd. US-Dollar), während Geldmarktfonds sich über Zuflüsse in Höhe von 55,9 Mrd. USA freuten.[6] Letztlich könnte noch ein weiterer Punkt gegen eine plötzliche Ernüchterung der Anleger sprechen: zwar dürfte 2021 die größte Erholungsdynamik in den meisten Ländern entfalten. Doch die immer neuen Investitionsinitiativen von Joe Biden sowie der Umstand, dass das Europäische Stimuluspaket sich erst 2022 richtig entfalten wird, sprechen gegen eine abrupte Wachstumsverlangsamung.

Anleihen

Nach dem Luftholen – vor allem der US-Treasuries im April – gehen wir davon aus, dass Staatsanleiherenditen ihren Aufwärtstrend wieder aufnehmen werden. Neben den 10-jährigen deutschen und US-Staatsanleihen haben wir nun auch für 2-jährige Bundesanleihen und für 30-jährige Treasuries das Signal auf minus eins gesetzt. Den Beteuerungen der Zentralbanken zum Trotz, an ihrer lockeren Geldpolitik vorerst nichts ändern zu wollen, gehen wir von weiter steigenden Inflationserwartungen am Markt aus, mit entsprechender Wirkung auf die Staatsanleiherenditen. Anders sieht es in der Europäischen Peripherie aus. Neben Spanien schätzen wir nun auch Italien wieder positiv ein. Beide Länder sollten besonders vom europäischen Stimulusprogramm profitieren, und Italien hat unter Führung Mario Draghis im April einen wichtigen Schritt in diese Richtung getan.

Bei Unternehmensanleihen erwarten wir einen differenzierten Markt. Während wir in Europa weiterhin Anleihen mit Investmentgrade-Status mögen (Unterstützung von der Europäischen Zentralbank (EZB) und Quartalszahlen, wenig Neuemissionen), haben sich die Hochzinsanleihen im bisherigen Jahresverlauf so gut entwickelt, dass wir nur noch wenig Potenzial sehen. Zumal die Emissionstätigkeit hier lebhafter bleiben dürfte und sich die höhere Volatilität der Bundesrenditen hier stärker (negativ) einschlägt. In den USA sieht es anders herum aus, hier bevorzugen wir den Hochzinsbereich. Im Rahmen der schnellen wirtschaftlichen Erholung werden die Emissionen hier weiter sehr gut vom Markt absorbiert. Ebenfalls positiv sind wir auch wieder auf Anleihen aus Asien, wo ein wieder schwächerer US-Dollar auf weiterhin gute fundamentale Daten trifft.

Die Dollarschwäche hat auch dazu geführt, dass wir den Greenback sowohl gegenüber dem Pfund als auch gegenüber dem Euro aus taktischer Sicht zunächst erstmal neutral einschätzen.

Aktien

An unserem Grundbild hat sich wenig geändert. Zu den bereits oben genannten Punkten sehen wir auf der positiven Seite den Nachfrageüberhang der Konsumenten, der sich vor allem in Ländern mit fortgeschrittenen Impfkampagnen deutlich zeigt. Des Weiteren sehen wir rückläufige Risikovorsorgen der Banken und steigende Investitionspläne der Unternehmen nach Jahren der Zurückhaltung. Auch Aktienrückkäufe ziehen wieder an. All dies beflügelt die Frühindikatoren weiterhin und lässt die Gewinnerwartungen weiter steigen. Die Realzinsen verbleiben dennoch weiter im negativen Territorium, sodass wir in Summe uns diesem Momentum noch nicht entziehen wollen. Aus taktischer Sicht bedeutet dies ein Festhalten an unserer zweigleisigen Strategie: sowohl auf (den noch bezahlbaren Teil der) Technologiewerte als auch auf ausgesuchte Zykliker zu setzen, während wir klassische defensive Sektoren wie Versorger, Telekom, aber auch Pharma meiden, letztere vor allem aufgrund von Gegenwind in den USA. Für die USA haben wir erstmals die wahrscheinliche Körperschaftssteuererhöhung berücksichtigt, welche die Gewinne des S&P 500 um sieben Prozent, oder von 205 auf 191 US-Dollar im nächsten Jahr senken sollte.

Alternative Anlagen

Bei Rohstoffen bleiben wir taktisch insgesamt positiv gestimmt. Zwar sehen wir beim Öl zunächst keine neuen Impulse, da sich wirtschaftlicher Aufschwung und das Hochfahren der OPEC–Produktion die Waage halten sollten, doch bei Industriemetallen bleiben wir auch kurzfristig zuversichtlich. Wir erwarten, dass sie sich weiterhin besser entwickeln dürften als Edelmetalle. Mit der Ausnahme von Palladium, das von der stärkeren Nachfrage nach emissionsarmen Autos profitiert.

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.04.2021

Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

Anleihen

| Rates | 1 bis 3 Monate | bis März 2022 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis März 2022 |

|---|---|---|

| Spanien (10 Jahre)[7] | ||

| Italien (10 Jahre)[7] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[7] | ||

| EUR-Hochzinsanleihen[7] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis März 2022 |

|---|---|---|

| Covered Bonds[7] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

Aktien

| Regionen | 1 bis 3 Monate[8] | bis März 2022 |

|---|---|---|

| USA[9] | ||

| Europa[10] | ||

| Eurozone[11] | ||

| Deutschland[12] | ||

| Schweiz[13] | ||

| Vereinigtes Königreich (UK)[14] | ||

| Schwellenländer[15] | ||

| Asien ex Japan[16] | ||

| Japan[17] |

|

Anlagestil |

|

|---|---|

| Nebenwerte USA[29] | |

| Nebenwerte Europa[30] |

Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis März 2022

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial