- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Oberflächlich betrachtet war der Juli ein weiterer recht erbaulicher Monat für die wichtigsten Leitbörsen der Welt.

- Indes mahnen Marktturbulenzen Mitte Juli, sowie Probleme in einigen Schwellenländern, zu Geduld und Wachsamkeit.

- In Zeiten wie diesen kann die Marktpsychologie leicht die Oberhand gewin-nen.

Lesezeit

1 / Marktüberblick

Wenn Sie den ganzen Juli verreist waren, gibt es zwei Dinge zu sagen und eines zu wissen. Zunächst einmal, Glück gehabt! Irgendwo in der Sonne zu sitzen und idealerweise Dinge zu lesen, die nur wenig mit den jüngsten Marktbewegungen zu tun haben, war gut investierte Zeit. Auch wenn das irgendwo der eigene Garten oder Balkon gewesen sein sollte, aufgrund anhaltender Covid-19-Reisebeschränkungen.

Zweitens sollten Sie sich nicht von der scheinbaren Stabilität der entwickelten Märkte täuschen lassen. Denn mit Blick darauf, wo wichtige westliche Leitbörsen den Monat begannen und beendeten, könnten Sie leicht den falschen Eindruck gewinnen. Der S&P 500 war in den letzten Julitagen zumeist zurück auf seiner anhaltenden Jagd nach neuen Kursrekorden. Der Gesamtgewinn im bisherigen Jahresverlauf liegt bei etwa 18%. Damit war er dem europäischen Stoxx 600 einen Hauch voraus, aber nicht viel. Tatsächlich sind die anhaltenden Rückgänge der Renditen von Staatsanleihen so ziemlich die einzigen Signale der Industrieländer, die bei Ihnen leichte Neugier wecken könnten. Die Renditen 10-jähriger US-Staatsanleihen sind auf rund 1,25% gefallen, fast 50 Basispunkte unter ihrem post-pandemischen Höchststand Ende März. Der Spread zwischen 10- und 2-jährigen Treasuries verflachte derweil weiter, auf etwa 105 Basispunkte. Deutsche Bundesanleihen zeigten ein ähnliches Muster.

Das bringt mich zu meinem dritten Punkt: Die wissenswerte und erinnernswerte Erkenntnis des Juli 2021. Dafür muss man allerdings doch etwas ausholen. Vor nicht allzu langer Zeit waren Inflationssorgen in aller Munde. Im Gegensatz dazu ist die derzeitige, landläufige Meinung, dass es beim Renditerückgang nicht viel zu befürchten gibt. Der Renditeverfall bestätige nur, was die meisten Beobachter glauben. Nämlich, dass sowohl die US-Notenbank (Fed) als auch die Europäische Zentralbank (EZB) in der Lage sein werden, die Erholung in eine stabile Zukunft nach der Pandemie zu lenken. Man meine, dass sie durch niedrige Zinsen und Anleihekäufe genügend Unterstützung bieten werden, um Rückschläge zu verhindern, aber dann rechtzeitig gegensteuern, um zu verhindern, dass der Inflationsdruck außer Kontrolle gerät.

Im Großen und Ganzen teilen wir diese Ansicht weiterhin. Die jüngsten makroökonomischen Messwerte, einschließlich der Zahlen zum Bruttoinlandsprodukt (BIP) auf beiden Seiten des Atlantiks, zeichnen ein differenziertes Bild. Das bestärkt die Zentralbanken, zumindest vorerst, wachsam und geduldig zu bleiben. Wir sind auch der Meinung, dass die Renditen zu Beginn des Jahres zu stark und zu schnell nach oben, und in letzter Zeit möglicherweise zu stark in die entgegengesetzte Richtung, nämlich nach unten, ausgeschlagen haben.

„Die Geschichte wiederholt sich nicht, aber sie reimt sich“

Mark Twain

Dennoch wäre die Marktanalyse dieses Monats unvollständig, ohne einige der besorgniserregenderen Anzeichen in letzter Zeit auf unserem Radar zu erwähnen. Nicht nur, dass es Mitte des Monats zu Marktturbulenzen bei verschiedenen riskanten Anlagen kam. Auch nicht, dass China hart gegen private Unternehmen vorgegangen ist, die Schulkindern Nachhilfe geben, nachdem es bereits eine härtere Haltung gegenüber seinen Technologie-Champions eingenommen hatte.[1]

Stattdessen sehen erfahrene Marktbeobachter in unserem Team deutliche Echos einer früheren Periode in den jüngsten Marktreaktionen. Konkret erinnerte mich kürzlich einer meiner Kollegen vom Multi-Asset-Team an ein klassisches Cover der Wochenzeitschrift „The Economist“ vom November 1997. Die Geschichte beschrieb „Eine wilde Woche“ an den Finanzmärkten.[2] Im vorangegangenen Sommer kam es in Ostasien, insbesondere in Thailand, zu Problemen. Die meisten Folgen der sogenannten Schwellenmarktkrise 1997/98 lagen aber noch in der Zukunft.

Die Woche im November 1997 lieferte eine interessante Illustration verschiedener Übertragungswege von Marktturbulenzen, einschließlich psychologischer. Zu Beginn des Cartoons sieht man einen wohlhabenden Börsianer, der ins Telefon flüstert: „Ich habe hier eine Aktie, die sich wirklich auszeichnen (‚excel‘) könnte.“ Das wird durch missverstandenes Flüstern und stille Post in „Verkaufen“ (‚Sell‘) übersetzt, was eine Panik auslöst. Irgendwann kann ein anderer Anleger den ganzen Wahnsinn nicht mehr ertragen und sagt „Auf Wiedersehen“ (‚Goodbye‘). Was wiederum zu einem geflüsterten „Kaufen“-Signal wird (‚Buy‘), das eine Raserei auslöst und den Zyklus von vorne beginnen lässt.

Ein alter, typischerweise Mark Twain zugeschriebener, Aphorismus besagt: „Die Geschichte wiederholt sich nicht, aber sie reimt sich“. Das liegt zum Teil an der menschlichen Psychologie.[3] Angesichts all der Unsicherheiten, die derzeit im Überfluss vorhanden sind, von der sich schnell ausbreitenden Delta-Variante bis hin zu politischen Veränderungen, scheint es ziemlich plausibel, dass wir in den kommenden Monaten gelegentlich einige ähnlich wilde Episoden erleben werden.[4] Wachsamkeit und Geduld scheint vor diesem Hintergrund sicherlich eine vernünftige Grundhaltung zu sein. Und zwar nicht nur für Zentralbanker, sondern auch für Investoren.

2 / Ausblick und Änderungen

2.1 Anleihen

Bei Staatsanleihen aus Industrieländern bleiben wir großteils taktisch neutral. Wir gehen davon aus, dass das US-BIP entweder bereits im zweiten Quartal seinen Höchststand erreicht hat oder sich diesem Punkt bald nähert, mit einer von dort an etwas geringeren Wachstumsdynamik. Dennoch erwarten wir eine solide Nachfrage, da die US-Verbraucher während der Pandemiekrise viel gespart haben. In Europa deutet die neue EZB-Strategie mit einem symmetrischen Inflationsziel und längerfristigen offiziellen EZB-Inflationsprojektionen von immer noch unter 2% weiterhin auf ein Szenario von „länger niedrigen“ Zinsen hin. Vor diesem Hintergrund bleiben wir bei unserer negativen Einstellung zu 2-jährigen Bunds. Bei längeren Laufzeiten sind wir inzwischen neutral, nicht zuletzt weil da derzeit viele andere Faktoren mit hineinspielen, etwa die weitere Entwicklung von US-Treasury-Renditen. In der EU-Peripherie sollten die Covid-Delta-Mutante und mögliche Lockdowns in Europa genau beobachtet werden. Vorerst bleiben wir in Spanien übergewichtet, in Italien jedoch neutral.

Insgesamt bleiben wir im Kreditbereich konstruktiv, mit leichten Übergewichtungen in US-Hochzinsanleihen, europäischen Hochzinsanleihen und europäischen Investment-Grade-Titeln. Bei US-Hochzinsanleihen dienen die meisten Emissionen, die auf den Markt kommen, immer noch hauptsächlich der Refinanzierung und allgemeinen Unternehmenszwecken. Zu unseren bevorzugten Favoriten zählen Anleihen, die von der Wiedereröffnung der Wirtschaft profitieren, beispielsweise aus der Freizeitindustrie, sowie bestimmte Segmente im Rohstoffbereich, wie beispielsweise die Gasverteilung. Bei europäischen Hochzinsanleihen liefern die geringe Primärmarktaktivität und die tendenziell geringe Volatilität der Spreads im Sommer weitere Gründe für unsere positive Grundhaltung. Der europäische Investment-Grade-Bereich sollte unterdessen weiterhin von dem anhaltend geringen Angebot an Neuemissionen in Kombination mit der weiteren zyklischen Erholung wichtiger europäischer Volkswirtschaften profitieren. Allerdings sind die Spreads recht eng, zum Teil aufgrund fehlender Alternativen aus dem Staatssektor. Für US-Investment-Grade bleiben wir aufgrund enger Spreads und hoher Bewertungen vorerst bei unserer neutralen Einschätzung.

In Schwellenländern bevorzugen wir weiterhin Hochzinsanleihen gegenüber Investment Grade. Bei den Staatsanleihen sind die Emissionen in letzter Zeit zurückgegangen, und wir haben in Asien eine gewisse Schwäche festgestellt, die teilweise von der Verbreitung der Delta-Variante getrieben wurde. Dies ist auch einer der Gründe, warum wir „Asia Credit“ wieder auf neutral gesetzt haben, nachdem wir zuvor eine positive Haltung eingenommen hatten. Auf politischer Seite betrachten wir die jüngsten Proteste in Südafrika und Tunesien als weitgehend länderspezifische Entwicklungen, bleiben aber wachsam bei der Suche nach breiteren Mustern.

2.2 Aktien

Wir halten weitgehend an unserer Strategie fest, die aus einer Übergewichtung in der Informationstechnologie und einer zyklischen Positionierung in den meisten unserer Teilsektor-Calls besteht. Zu letzteren gehören zum Beispiel unsere positiven Einstellungen zu Automobilen, Bergbau, Grundchemikalien und Ölkonzernen. Gleichzeitig sind wir bei den meisten defensiven Sektoren wie dem europäischen Telekommunikations- und Immobiliensektor vorsichtig. Mehrere zyklische Sektoren bleiben für uns auf dem aktuellen Niveau attraktiv und sollten in der zweiten Jahreshälfte einen „zweiten Aufschwung“ erleben. Dies liegt daran, dass viele Verbraucher Covid reicher als zuvor verlassen, was zu anhaltend hohen Ausgaben für Autos, Reisen, Restaurants und Luxusgüter führen sollte. Darüber hinaus sollten auch die Unternehmensausgaben für die digitale und grüne Transformation auf einem gesunden Niveau bleiben. Für diese „zweite zyklische Etappe“ könnte jedoch etwas Geduld erforderlich sein, da noch nicht alle Anleger von der Nachhaltigkeit hoher Automobilmargen, Spitzengewinne bei US-Banken (aufgrund von Rückstellungsauflösungen) und das Potenzial für weitere Gewinnsteigerungen in der Materialwirtschaft überzeugt sind.

Allerdings hindert uns ein gemischtes makroökonomisches Umfeld zumindest vorerst daran, bei Aktien einen bullischeren Ton anzunehmen. Höchststände beim BIP und beim Gewinn je Aktie scheinen sich schnell zu nähern, wenn sie nicht bereits erreicht wurden. Auf dem kürzlich vorgestellten parteiübergreifenden US-Infrastrukturvorschlag sehen der Zeitplan und die Mehrheitsverhältnisse im Kongress ziemlich eng aus und lassen Spielraum für vorübergehende Rückschläge. Gleichzeitig erwarten wir, dass die Demokraten später im Jahr mehr Staatsausgaben durchboxen werden, höchstwahrscheinlich im Rahmen des Budgethaushalts. Die Finanzierung könnte durchaus eine Erhöhung der Körperschaftsteuersätze in den USA auf 28 Prozent beinhalten, was für sich genommen zu einer Gewinnminderung von 7 Prozent entsprechen und damit zu einer Stagnation der Gewinne je Aktie im Jahr 2022 führen würde. Dagegen wären die potenziellen Vorteile der höheren Ausgaben über viele Jahre verteilt. Schließlich sind wir gegenüber Schwellenmarktaktien neutral eingestellt, nachdem wir zuvor eine positive Haltung eingenommen hatten. Nach ihrer jüngsten Underperformance und der jüngsten Einschränkungen der chinesischen Regulierungsbehörden wurde bereits viel Schaden angerichtet. Es ist jedoch noch zu früh, um zu sagen, dass das Schlimmste bereits hinter uns liegt.

2.3 Alternative Anlagen

Nach einem volatilen Monat beendeten die Ölpreise den Juli so ziemlich dort, wo sie zum Monatsanfang gehandelt hatten. Wir erwarten eine anhaltende Volatilität, jedoch mit einer leichten Aufwärtsbewegung, die die Erholung der weltweiten Nachfrage und das relativ disziplinierte Angebot widerspiegelt. Bei den Basismetallen bleiben wir aus ähnlichen Gründen positiv. Bei Gold, das im bisherigen Jahresverlauf trotz steigender Inflationssorgen ein schwieriges Jahr hatte, bleiben wir neutral. Auch die Befürchtungen über eine Wachstumsverlangsamung durch die Verbreitung der Delta-Variante konnten in jüngerer Zeit wenig stützen. Wir glauben jedoch, dass Gold längerfristig als Teil eines ausgewogenen Portfolios eine wertvolle Absicherung bleibt. Strategisch bleiben wir bei nicht börsennotierten Immobilien optimistisch, teilweise aufgrund der Illiquiditätsprämie, die solche Vermögenswerte bieten können. In Zeiten hoher Bewertungen und niedriger Zinsen ist das nicht zu verachten.

3 / Rückblick auf wichtige Anlageklassen

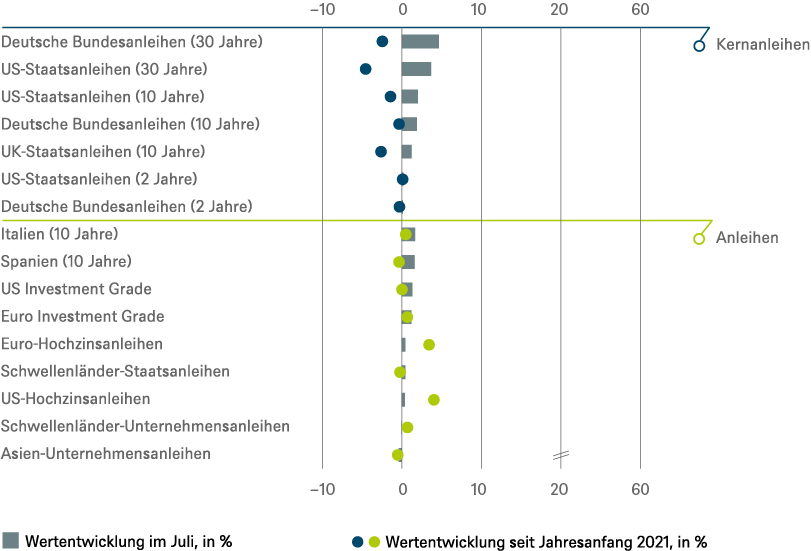

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.07.2021

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

| Rates | 1 bis 3 Monate | bis Juni 2022 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

| Spreads | 1 bis 3 Monate | bis Juni 2022 |

|---|---|---|

| Spanien (10 Jahre)[5] | ||

| Italien (10 Jahre)[5] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[5] | ||

| EUR-Hochzinsanleihen[5] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

| Besicherte & spezielle Bonds | 1 bis 3 Monate | bis Juni 2022 |

|---|---|---|

| Covered Bonds[5] | ||

| US-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

| Währungen | ||

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

| Regionen | 1 bis 3 Monate[6] | bis Juni 2022 |

|---|---|---|

| USA[7] | ||

| Europa[8] | ||

| Eurozone[9] | ||

| Deutschland[10] | ||

| Schweiz[11] | ||

| Vereinigtes Königreich (UK)[12] | ||

| Schwellenländer[13] | ||

| Asien ex Japan[14] | ||

| Japan[15] |

|

Anlagestil |

|

|---|---|

| Nebenwerte USA[27] | |

| Nebenwerte Europa[28] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

- Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

- Positiver Ausblick

- Neutraler Ausblick

- Negativer Ausblick

Strategische Sicht bis Juni 2022

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

- Positives Ertragspotenzial

- Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

- Negatives Ertragspotenzial