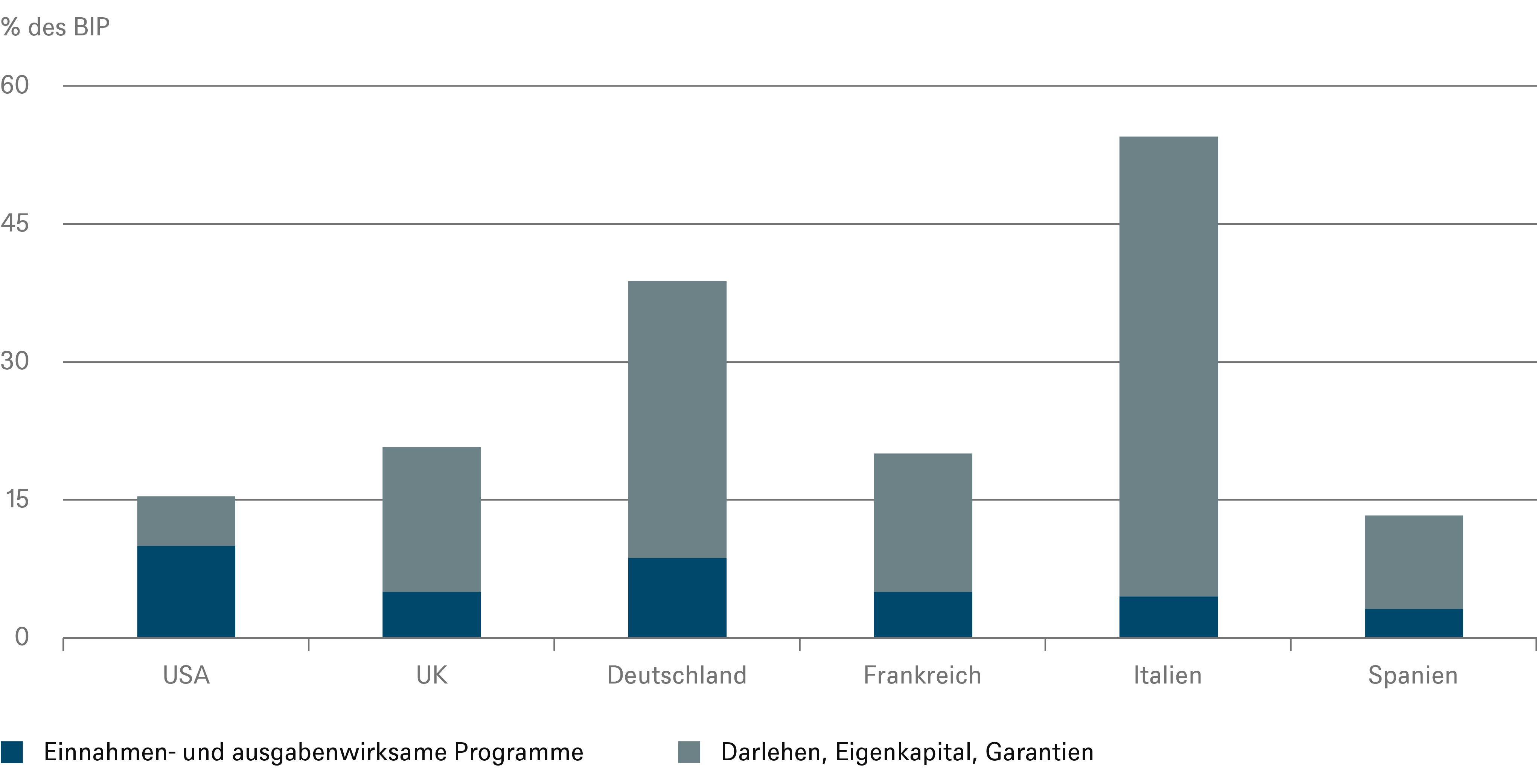

Die Lockdown-Maßnahmen, die die Staaten ergriffen haben, um die Verbreitung des Corona-Virus einzudämmen, haben die schwerste Rezession der Nachkriegsgeschichte ausgelöst. Um zu verhindern, dass die Wirtschaft aus einer schweren, aber „normalen“ Rezession in den Abwärtsstrudel einer Depression gerät, werden derzeit überall auf der Welt milliardenschwere Fiskalpakete verabschiedet (Abb. 1). Diese Pakete sind zweifelsohne in der aktuellen Lage unvermeidbar. Allerdings sollte man sich nicht der Illusion hingeben, dass sie langfristig keine schweren Nebenwirkungen entfalten können.

Abb. 1: Das wird teuer! Angekündigte fiskalische Maßnahmen ausgewählter Länder

Quellen: IWF, DWS Investment GmbH; Stand: Mai 2020

Die fiskalischen Maßnahmen lassen sich unterscheiden in unmittelbar ausgaben- oder einnahmewirksame Programme, wie Steuererleichterungen oder direkte Zuschüsse, und solche, die nur potentiell zu Ausgaben führen, wie Darlehen, Garantien oder Eigenkapitalbeteiligungen. Die USA favorisieren offensichtlich die direkte Unterstützung, während Europa verstärkt auf indirekte Maßnahmen wie Darlehen und Bürgschaften setzt. In beiden Fällen steigen die Volumina aber in noch nie erreichte Sphären auf. Selbst die riesigen Rettungspakete aus Zeiten der Finanzkrise sehen gegen das, was aktuell auf den Weg gebracht wird, mickrig aus. Wird das gut gehen? Um diese Frage zu beantworten, werden wir folgende Themen adressieren:

- Welche Höhe werden die Staatsschulden am Ende der Krise erreichen?

- Wie können diese Staatsschulden wieder abgebaut werden? Oder anders ausgedrückt: Wer soll das alles bezahlen?

- Welche Auswirkungen haben die Rettungspakete langfristig auf die gesamtwirtschaftliche Produktivitätsentwicklung?

- Zum zweiten Mal innerhalb weniger Jahre ist es der Staat, der die Wirtschaft vor dem Kollaps retten muss. Welche gesellschaftlichen und politischen Implikationen hat die größere Rolle, die dem Staat im Laufe der Krise zuwächst.

Lesen Sie den ganzen Artikel hier.