- Digitale Währungen werfen Fragen auf, die so alt sind wie die Wirtschaft selbst.

- Unter allen technologischen Entwicklungen der letzten Zeit sind Blockchains besonders erwähnenswert – aber aus anderen Gründen, als Sie vielleicht denken.

- Geld und Zahlungssysteme sind untrennbar miteinander verbunden. Sich Gedanken über das eine zu machen, heißt auch, über das andere nachzudenken.

1. Einleitung

„Schon bevor der erste Webshop den ersten Artikel verkauft hatte“, berichtete der Economist 1997, „entwarfen neue E-Geld-Unternehmen geeignete Zahlungsmöglichkeiten für Kunden. (...) Die Technologie all dieser Unternehmen war mathematisch brillant; die meisten davon bauten auf einer so eleganten, so faszinierenden Verschlüsselung auf, dass niemand auf die Idee kam, sich diese Frage zu stellen: Und wer braucht das?[1]“

Fast 25 Jahre später sind die Tüftler wieder am Werk. Nur dass sie dieses Mal bei Zentralbanken arbeiten oder diese beraten.[2] Mit den vielen gewichtigen Publikationen der letzten Jahre über digitale Währungen der Zentralbanken (Central-Bank Digital Currencies, CBDC) ließe sich leicht eine mittelgroße Bibliothek füllen.[3] So wie in den 1990er Jahren E-Geld-Unternehmen wie Pilze aus dem Boden schossen, vergeht jetzt kaum eine Woche, ohne dass von der einen oder anderen Zentralbank ein neues Diskussionspapier veröffentlicht oder eine Pilotstudie angekündigt wird. So machte das Vereinigte Königreich am 19. April 2021 einen weiteren Schritt in Richtung digitales Pfund Sterling – mit der nahe liegenden Bezeichnung „BritCoin“ –, als die Bank of England (BoE) und das Schatzkanzleramt eine Gemeinsame Task Force ins Leben riefen.[4] Die Europäische Zentralbank (EZB) hat bereits eine umfangreiche öffentliche Konsultation abgeschlossen und wird in diesem Sommer wohl eine formelle, mehrjährige Untersuchung zu einem digitalen Euro einleiten.[5] Die People's Bank of China (PBoC) hat vor kurzem sechs weitere Regionen, unter anderen Shanghai und Hainan, in Chinas Pilotprogramm Kryptowährung, das bald starten soll, aufgenommen.[6] Die Federal Reserve von Boston kooperiert mit dem Massachusetts Institute of Technology (MIT), wie ein US-Programm – hypothetisch – funktionieren könnte.[7] Ein Diskussionspapier der U.S. Federal Reserve (Fed) zum Thema soll noch diesen Sommer erscheinen.[8] Und am 8. Mai 2021 hat sogar der Economist seine Titelgeschichte und einen ausführlichen Sonderbericht diesem Thema gewidmet: „Govcoins: The digital currencies that will transform finance.“ („GovCoins“: Digitale Währungen, die die Finanzwelt verändern werden).[9]

„Von schwerfälligen Zentralbankern jetzt dieselbe grenzenlose Kreativität zu erwarten wie von FinTech ist genau dasselbe, wie Opa dazu zu bringen, Rap zu hören.“

Dies alles wirft eine Reihe von Fragen auf. Wovon genau sprechen Zentralbanker eigentlich, wenn sie über CBDC-Systeme diskutieren? In welchem Ausmaß, wann und warum könnten sich derartige Systeme auf den wirtschaftlichen Alltag und die Finanzmärkte auswirken? Und wie sicher können Zentralbanken sein, dass tatsächlich etwas geändert werden muss? Vor dreißig Jahren schon gab es verschiedene private E-Geld-Programme sowie die weltweit erste digitale Währung einer Zentralbank, die inzwischen weitgehend in Vergessenheit geraten ist. Sie alle stießen auf Probleme, die vielen Innovatoren nur allzu bekannt sind. Die Antwort auf die Frage, die auch der Economist damals stellte – „wer braucht das?“ – lautete ganz einfach: „Nicht viele, zumindest noch nicht. Bei all seiner Schönheit findet digitales Geld bisher nur wenige Bewunderer.“[1]

In diesem Beitrag beschreiben wir, warum es dieses Mal anders sein dürfte, aber auch, warum die Zentralbanken gute Gründe haben, vorsichtig zu sein. Ungeduldigen Finanzmarktbeobachtern mögen ausführliche Konsultationen vor dem Start hoffnungslos langsam erscheinen. Wie Gillian Tett vor einiger Zeit in der Financial Times schrieb: „Von schwerfälligen Zentralbankern jetzt dieselbe grenzenlose Kreativität zu erwarten wie von FinTech ist genau dasselbe, wie Opa dazu zu bringen, Rap zu hören.“[10] Aber wenn man die Geschichte des elektronischen Geldes in den letzten 30 Jahren – und die des traditionellen Geldes über Tausende von Jahren – als Richtschnur nimmt, spricht vieles für schrittweise Verbesserungen und wenig für revolutionäre Experimente.

Geld und Zahlungssysteme sind untrennbar miteinander verbunden und befinden sich häufig in einem sehr sensiblen Gleichgewicht. Sich Gedanken über das eine zu machen, heißt auch, über das andere nachzudenken. Wenn und wo Zahlungs- und Geldsysteme relativ gut funktionieren (wie dies bei Inlandszahlungen in den fortgeschrittenen Volkswirtschaften der Fall ist), ist es zuerst einmal wichtig, keinen Schaden anzurichten. Wenn und wo die aktuellen Systeme weniger überzeugen – wie bei internationalen Zahlungen oder in einigen Schwellenländern – ist es häufig trotzdem keineswegs sicher, dass die Digitalisierung eine befriedigende Antwort geben kann. Oder zumindest noch nicht, weshalb die Entscheidungsträger gut beraten sind, sich die notwendige Zeit für weitere Untersuchungen zu nehmen.

Probleme lassen sich nicht einfach durch das Wörtchen „digital“ lösen

Der Begriff „Central-Bank Digital Currencies“ – und die etwas unscheinbare Abkürzung CBDC – wurde von Ben Broadbent, stellvertretender Gouverneur für Geldpolitik bei der Bank of England, 2016 bei einer Rede in der London School of Economics einer breiteren Öffentlichkeit vorgestellt. 2015 hatte die BoE eine ausgezeichnete Einführung über Innovationen bei Zahlungstechnologien und ein Begleitpapier über die Wirtschaftlichkeit von (privaten) Kryptowährungen veröffentlicht.[11] Eine Ironie des Schicksals – hat Broadbent doch gerne die immer wieder aufflackernde Begeisterung über alles Digitale ins Lächerliche gezogen:

„Das Wort „digital“ ist so allgegenwärtig geworden, dass seine Bedeutung nicht immer klar ist. Dieses Wörtchen wird beinahe allem vorangestellt, auch wenn Computer in diesem Zusammenhang kaum eine Rolle spielen (...) es gibt sogar eine „digitale Elternschaft“, was immer das sein mag. (Wenn es bedeutet, seinen 11-jährigen Sohn fragen zu müssen, was mit dem Computer los ist, dann würde ich mich sicherlich als „digitaler Vater“ qualifizieren.)“[12]

Ob einem dies nun gefällt oder nicht – Zentralbanken und Investoren leben schon lange im digitalen Zeitalter. Viele Finanzanlagen existieren heutzutage nur in digitaler Form. So befindet sich zum Beispiel das meiste Geld auf Geschäftsbankkonten, als Eintrag in digitalen Registern. In der westlichen Geschichte des Geldes waren die ersten Geldnoten handgeschriebene Schuldscheine (im Englischen als IOU, der phonetischen Abkürzung für „I owe you“ (ich schulde Ihnen) bezeichnet). Ursprünglich wurden diese IOUs von Goldschmieden herausgegeben, die den Einlegern versprachen, auf Verlangen Gold oder Silber auszuzahlen. Damals musste zum Geldtransfer „der Inhaber eines Schuldscheins diesen zuerst in Gold umwandeln und dann physisch zur neuen Bank bringen, ein beschwerlicher Prozess.“[13]

„In modernen Zahlungssystemen werden Zahlungen so vorgenommen: Der Saldo eines Kundenkontos wird verringert und der Saldo des Empfängerkontos um denselben Betrag erhöht – ein Prozess, der sich seit dem 16. Jahrhundert nicht verändert hat.“

Die wichtigste Neuerung war die Abschaffung des physischen Transports von Edelmetallen – die Geschäftsbanken erhielten zur Abwicklung von Zahlungen Zugang zu einem zentralisierten System, mit einem zentralen Register. Für uns vielleicht am wichtigsten ist, wie wenig sich diese Zahlungssysteme über Jahrhunderte verändert haben: „In modernen Zahlungssystemen werden Zahlungen so vorgenommen: Der Saldo eines Kundenkontos wird verringert und der Saldo des Empfängerkontos um denselben Betrag erhöht – ein Prozess, der sich seit dem 16. Jahrhundert nicht verändert hat. Der Unterschied liegt in der Technologie, die zur Verzeichnung der Salden und zum Transfer zwischen verschiedenen Banken verwendet wird.“[14]

Somit können mögliche Schwachstellen älterer zentralisierter Zahlungssysteme immer noch Probleme verursachen. So bestehen zum Beispiel immer Kontrahentenrisiken, wenn jemand verspricht, eine Zahlungsverpflichtung zu erfüllen – ob dies nun ein Goldschmied mit einem handschriftlichen Schuldschein ist oder eine moderne Bank, bei der Bargeld knapp zu werden droht, weil ihre Kunden ihre Onlinesparkonten leerräumen wollen. Broadbent wies in der Tat in seiner Rede über CBDCs wiederholt und mit Nachdruck darauf hin, dass „einige der jetzt aufgeworfenen wirtschaftlichen Fragen bereits seit langem gestellt werden, nämlich seitdem es die Wirtschaft gibt.“[15]

Bevor wir uns einigen dieser alten wirtschaftlichen Probleme zuwenden, scheint ein näherer Blick auf jüngste Innovationen gerechtfertigt, besonders in Bezug auf zentralisierte Zahlungssysteme. Die Rolle, die eine bestimmte Technologie spielen könnte, hebt sich besonders hervor. Sie haben vielleicht von ihr gehört, ohne unbedingt zu wissen, wie und warum sie eigentlich entwickelt wurde. Die Erfahrungen seit der ersten Anwendung in Estland 2008 zeigen, wie und warum sie staatlichen Dienstleistungen viel zu bieten hat – einschließlich der Gelder, die Zentralbanken verwalten, sowie der Zahlungs- und Abrechnungssysteme, für die sie gemeinsam verantwortlich sind.

Mehr auf der nächsten Seite...

2. Warum – und wo – die Blockchainrevolution wirklich begann

Im April und Mai 2007 stand Estland plötzlich vor einem Riesenproblem: Durch eine Reihe von Cyberangriffen waren „die Webseiten von allen Ministerien, zwei großen Banken und mehreren politischen Parteien lahm gelegt. Die Hacker setzten zeitweise sogar den E-mail-Server des Parlaments außer Gefecht. (...) Die estnischen Behörden nahmen einige Personen im Land fest, fanden aber nie die Hauptschuldigen.“[16] In Estland waren bereits eine ganze Reihe staatlicher Dienstleistungen und kommerzieller Aktivitäten papierlos, einschließlich etwa 97 Prozent der Banktransaktionen.[17] In einer Zeit erhöhter Spannungen mit seiner russischen Minderheit erwies sich der baltische Staat als sehr verwundbar. „Wir befinden uns wieder in der Steinzeit und erzählen der Welt über Telefon und Fax, was passiert“, beklagte sich ein estnischer Internetexperte nach den Hackerangriffen.[18]

Jetzt, wo sich der Rest der Welt digitalisieren will, ist Estland ein ernüchterndes Beispiel dafür, wie wichtig Krisenresilienz ist. Es zeigt auch Möglichkeiten auf, wie die Technologie helfen kann. Estland wurde vor allem klar, dass sensible Daten besser geschützt werden müssen – und entwickelte schnell ein eigenes System, das auf den seit den 1980er Jahren gewonnenen wichtigsten Erkenntnissen aus der Kryptographie aufbaut: „Obwohl Blockchain erst in den letzten Jahren ein wirklich „heißes“ Thema geworden ist, begann Estland bereits 2008, diese Technik zu testen – sogar noch, bevor das Bitcoin-Whitepaper, das den Begriff „Blockchain“ geprägt hat, veröffentlicht wurde. Damals nannten wir in Estland diese Technologie 'hash-linked time-stamping'.”[19] Es ging darum, einen Weg zu finden, „die Integrität der in staatlichen Depots gespeicherten Daten zu sichern und die Daten gegen Innentäter zu schützen.“[20]

Bei einem weiteren Cyberangriff sollte Estland in der Lage sein, unmittelbar und ohne jeden Zweifel herauszufinden, wer in die staatlichen Datenbanken eingedrungen ist. Jedes System sollte kosteneffektiv und skalierbar sein. Und es sollte auch in der Lage sein, im Fall künftiger Cyberangriffe schnell wieder hochzufahren. Es stellte sich heraus, dass die jetzt allgemein als „Blockchain“ bezeichnete Technologie in all diesen Punkten vieles zu bieten hat.

Als Reaktion auf die Cyberangriffe von 2007 entwickelte Estland ein digitales Signatur-Verfahren für seine Bürgerinnen und Bürger. Jetzt bekannt als KSI Blockchain (KSI steht für Keyless Signature Infrastructure), erlaubt dieses System Esten und anderen Berechtigten, ihre Identität digital zu bestätigen, wenn sie Daten von staatlichen Datenbanken abrufen oder neue Informationen eingeben.[21] Das macht es wesentlich leichter, Manipulationen zu entdecken – und besonders, wann sie sich ereigneten und wer der Schuldige sein könnte.[22] Und es erlaubt zugelassenen Einrichtungen wie Banken, es ebenfalls für eine Online-Identifizierung zu nutzen. Daher nutzen estnische Bürgerinnen und Bürger ihre digitalen Unterschriften ständig, oft mehrmals täglich.

„Obwohl Blockchain erst in den letzten Jahren ein wirklich „heißes“ Thema geworden ist, begann Estland bereits 2008, diese Technik zu testen.“

Das System ist wie eine „digitale Staubschicht“ angelegt, sodass alle, die nichts Gutes im Schilde führen, riskieren, digitale Fingerabdrücke zu hinterlassen.

Bei einem Cyberangriff wird jede Datenverletzung sofort entdeckt: „Die Untersuchungen von FireEye, einem der heute weltweit führenden Cybersicherheitsanbieter, haben ergeben, dass Organisationen derzeit im Durchschnitt etwa sieben Monate brauchen, um unbefugten Zugriff und Manipulation von elektronischen Daten zu entdecken. Mit einer Blockchain-Lösung, wie sie Estland verwendet, können derartige Verletzungen der Datensicherheit sofort entdeckt werden.“[19]

Dank KSI Blockchain war Estland in der Lage, „eine Plattform zu schaffen, die die elektronische Authentifizierung und digitale Signatur unterstützt, um eine papierlose Kommunikation im privaten und öffentlichen Sektor zu ermöglichen.“[23] Das System ist wie eine „digitale Staubschicht“ angelegt, sodass alle, die nichts Gutes im Schilde führen, riskieren, digitale Fingerabdrücke zu hinterlassen. Guardtime, das Unternehmen, das es entwickelt hat, betreibt die Server zur Überprüfung der kryptographischen Signaturen, die zum Hinzufügen von Daten erforderlich sind (obwohl es die geschützten Daten selbst weder sieht noch kontrolliert).[24] So wird das System skalierbar und kosteneffizient, ohne eine zu große Abhängigkeit von einem einzelnen privaten Anbieter zu schaffen. Guardtime oder jedes andere Unternehmen, das künftig beauftragt wird, „liefert nur die „digitale Schutzstaublösung“, die die Integrität gewährleistet und interne Bedrohungen abschwächt. So passiert also nichts, wenn ein Blockchain-Unternehmen untergeht, alle geschützten Daten werden für immer auf der Grundlage der gemeinsamen Blockchain geschützt bleiben.“[19]

Unserer Ansicht nach ist KSI Blockchain ein ausgezeichnetes Beispiel dafür, wie kryptographische Lösungen in der Tat dabei helfen können, einige der schon lange bestehenden Schwachstellen bei der Aufbereitung vieler Finanzinformationen zu beseitigen. Wie beschrieben, sind die meisten traditionellen Zahlungs- und Abwicklungsregister stark zentralisiert – einschließlich der mehrstufigen Zahlungssysteme, wie sie in den meisten Ländern mit einer Zentralbank im Mittelpunkt üblich sind. Eine Alternative ist der Einsatz verteilter Register (Distributed Ledger), die im Grunde genommen gemeinsame Datenbanken sind – das Register befindet sich an mehreren Orten oder Institutionen, wobei alle Teilnehmenden jederzeit Zugriff darauf haben. Das kann große Vorteile mit sich bringen: Es wäre mit vielen redundanten Back-ups vor allem resilienter. Zum Beispiel wenn ein Ort von einem Hurrikan verwüstet wird. Ein Zahlungssystem, das auf Distributed Ledgers aufbaut, könnte weiterhin funktionieren, wenn zumindest einige Orte noch arbeiten.[25]

Blockchains sind nur eine – häufig sehr schwammig definierte – Möglichkeit, ein derartiges System umzusetzen. Ein Anbieter schließt seinen gut verständlichen Überblick über die Unterschiede zwischen Blockchains und Distributed Ledgers mit dem folgenden guten Rat: „Beim nächsten Verkaufsgespräch, das mit den Worten „Blockchain ist die Zukunft“ beginnt, sollten Sie vielleicht die Frage nach Distributed Ledger stellen.So könnten Sie herausfinden, wie gut der selbst ernannte Guru oder Außendienstmitarbeiter sein Geschäft versteht.“[26]

Während Distributed Ledgers ganz unterschiedlich gestaltet werden können, wird bei einer Blockchain eine gemeinsame Datenbank auf ganz besondere Weise organisiert. Veränderungen der Datenbank sind nur über neue verschlüsselte Einträge möglich. Diese müssen bestätigt werden, bevor neue Daten hinzugefügt werden. Diese Bestätigung könnte zum Beispiel aus der Überprüfung verschlüsselter Signaturen – einem „Hash“ – bestehen. Der Name „Blockchain“ bezieht sich auf die Blöcke, die der Kette aus Transaktionsaufzeichnungen hinzugefügt werden, sobald die Überprüfung abgeschlossen ist. Jeder neue Eintrag hängt außerdem logisch von den vorhergehenden Einträgen ab.

All dies dürfte Blockchains und Distributed Ledgers für bestimmte Anwendungen interessant und potenziell nützlich machen. Wie es Ben Broadbent von der BoE ausdrückt, kann man sie sich als Möglichkeiten vorstellen, „dezentralisierte virtuelle Clearingstellen- und Kapitalregister“ zu erstellen und zu betreiben.[27] Im Vergleich zu den aktuellen zentralisierten Abfertigungs- und Verwahrsystemen für Aktien könnten sie zum Beispiel neue, effizientere Wege für zeitnahe und präzise Eigentumsregister aufzeigen. Besonders da bereits jetzt die meisten Finanzanlagen – Darlehen, Anleihen, Aktien und Derivate – als umfangreiche und häufig nur digitale Aufzeichnungen existieren! Unter der Führung des technologieaffinen SEC-Vorsitzenden Gary Gensler erscheinen die Aussichten für Fortschritte in diesem Bereich recht gut.[28] Der Einsatz von Distributed Ledgers könnte die Tradingkosten reduzieren, Settlementzeiten verkürzen, den Spielraum für Irrtum und Betrug bei der Verteilung und Besteuerung von Dividenden einschränken und vielleicht den Weg für völlig neue Finanzdienstleistungen ebnen.[29] Vielleicht könnten sich blockchainbasierte Kryptoanlagesysteme irgendwann einmal sogar als früher und letztlich erfolgreicher Versuch herausstellen, ein „Finanzinternet“ zu schaffen und nicht nur ein „Geldinternet“.[30]

Der Name „Blockchain“ bezieht sich auf die Blöcke, die der Kette aus Transaktionsaufzeichnungen hinzugefügt werden, sobald die Überprüfung abgeschlossen ist. Jeder neue Eintrag hängt außerdem logisch von den vorhergehenden Einträgen ab.

Die Blockchain-Lösung von KSI dient ausschließlich der Authentifizierung.

Bei all diesen möglichen Pluspunkten haben staatliche und vollständig dezentralisierte Blockchainprotokolle aber auch ihre Grenzen. Das KSI-System ist gerade deshalb so effizient, weil die estnische Regierung ein bestimmtes Unternehmen, dem sie vertraut, ausgewählt hat. Im Gegensatz zu den Protokollen für private Kryptowährungen ist KSI eine private und zugelassene Blockchain. Sie erlaubt nur ausgewählten und überprüften Teilnehmern, Daten einzugeben, abhängig von den Genehmigungen, die verschiedenen Nutzern des Netzwerks zugeteilt wurden. Dieser Faktor ist entscheidend für die Skalierbarkeit, aber auch für die Kosten- und Energieeffizienz. Mit welcher Sorgfalt Estland die Entscheidung getroffen hat, welche Daten in die Blockchain gelangen, um den Schutz persönlicher Daten zu garantieren, ist ebenfalls bemerkenswert. Eine wichtige, frühe Entscheidung war, für verschiedene Regierungsdienste weiter jeweils eigene Datenbanken zu verwenden. Die Blockchain-Lösung von KSI dient ausschließlich der Authentifizierung. Zusätzlich verwendet Estland ein verschlüsseltes Datennetzwerk, das jetzt X-tee genannt wird, um einen sicheren, internetbasierten Datenaustausch zwischen den verschiedenen Datenbanken zu ermöglichen,[31] Ähnliche Ansätze wurden seitdem von mehreren anderen Ländern umgesetzt, die sich auch für digitale Regierungsdienste interessieren.[32]

Noch ist es viel zu früh für eine Aussage, wie nützlich derartige Ansätze für CBDC-Systeme sein könnten, besonders für große Zahlungsplattformen, die pro Sekunde zehntausende, wenn nicht hunderttausende Transaktionen verarbeiten müssen. Was sich allerdings jetzt schon von KSI lernen lässt, ist, dass derartige Regierungsinitiativen auch private Innovationen beflügeln. So gehörte Estland zum Beispiel zu den ersten Ländern, die inländische Sofortzahlungen ermöglichten.[33] Nicht-digitale Zahlungen (wie Schecks) sind weitgehend ausgestorben.[34] Eine andere Lehre ist, dass der Schutz der Daten von Bürgerinnen und Bürgern und der Zugang zu digitalen Dienstleistungen zunehmend als Angelegenheit der nationalen Verteidigung einzustufen sind. Bei so vielen digital gespeicherten Daten – und den ständigen Bedrohungen durch laut estnischen Behörden mutmaßlich staatlich geförderte Cyberangriffe – war es für Estland unabdingbar, die Sicherheit dieser Daten zu garantieren, Schuldige für etwaige Unstimmigkeiten schnell zu identifizieren und neue Technologien einzusetzen, um die Krisenresilienz zu verbessern. Wir halten es für wahrscheinlich, dass sich CBDCs unabhängig von den genauen Ausgestaltungsmerkmalen zu einer zunehmend dringlichen politischen Angelegenheit entwickeln werden, besonders mit Blick auf den Schutz personenbezogener Daten.

Wo Einzelheiten über laufende CBDC-Projekte zu finden sind

Spätestens jetzt werden Sie wohl eine Liste all der verschiedenen CBDC-Projekte, die geplant oder bereits umgesetzt wurden, erwarten und wie sich die angebotenen nationalen digitalen Währungen genau unterscheiden. Wir müssen Sie leider enttäuschen: Beim Lesen der verschiedenen Veröffentlichungen von Zentralbanken auf der ganzen Welt wird schnell klar, dass es in verschiedenen Ländern verschiedene Schwerpunkte gibt, von Hurrikanresilienz in einem Land wie den Bahamas mit seinen 700 Inseln über die Finanzinklusion in ländlich geprägten Staaten wie Schweden bis hin zur Hoffnung auf moderate Kosten oder Energieeinsparungen. Unterschiedliche vorhandene institutionelle Systeme, politische Ziele und Beschränkungen werden zu unterschiedlichen Projektausformungen führen. Allgemein ist zu sagen, dass eine große Unsicherheit bleibt, wann Projekte umgesetzt und wie genau sie funktionieren werden. Nur eines lässt sich mit Sicherheit vorhersagen: Die Projekte werden sich verändern, je mehr Menschen konsultiert werden, je mehr darüber in Erfahrung gebracht wird, wie nützlich CBDCs sein könnten und wo neue Schwachstellen auftreten könnten.

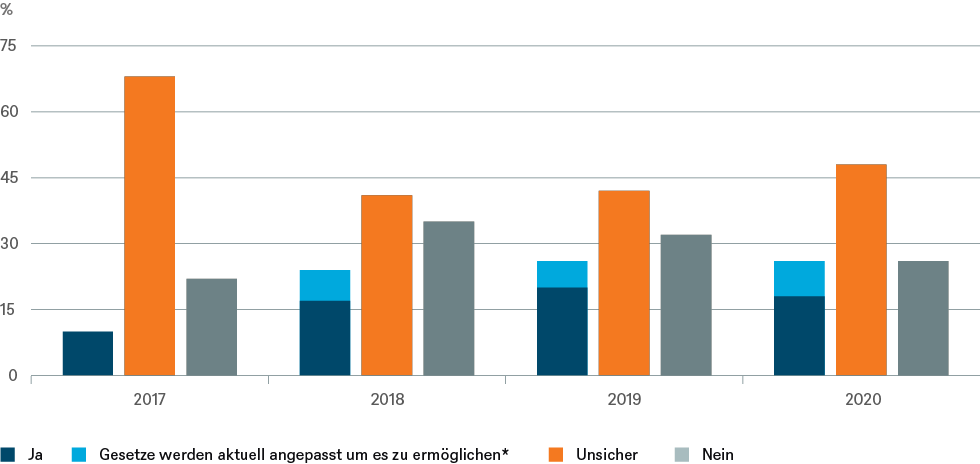

Außerdem leisten andere, vornehmlich die Bank für internationalen Zahlungsausgleich (BIZ), sehr gute Arbeit durch die regelmäßige Auswertung strategischer Diskussionen.[35] Die BIZ veranstaltet außerdem unter über 60 Zentralbanken regelmäßig Umfragen über deren aktuelle Diskussionsprozesse und Beweggründe; Einschätzungen zum Einsatz von Kryptowährungen und Stablecoins[36] in ihrem jeweiligen Einflussbereich sowie mögliche Pläne zur Einführung einer CBDC. Eine besonders wichtige Erkenntnis der letzten Zeit: Etwa zwei Drittel der Zentralbanken (Stand Ende 2020) sind entweder unsicher oder befürchten, dass ihnen ein gesetzliches Mandat für eine CBDC fehle. Dies ist einer der Gründe, warum bis zur Verwirklichung verschiedener Projekte noch einige Zeit vergehen könnte.[37] Da sich Einschätzungen rapide ändern dürften, wäre jeder Überblick schnell überholt. Um auch zwischen den BIZ-Veröffentlichungen (oder von Zentralbanken, die nicht der BIZ angehören) auf dem Laufenden zu bleiben, eignet sich beispielsweise der regel-mäßig aktualisierte Atlantic Council CBDC Tracker.[38]

Rechtliche Befugnis von Zentralbanken zur Emission einer CBDC

* Es gab bei der Umfrage von 2017 keine Option für „Gesetze werden derzeit geändert, um dies zu erlauben“.

Quelle: C. Boar and A. Wehrli, „Ready, steady, go? Results of the third BIS survey on central bank digital currency“, BIS Papers, No 114 Stand: 27.01.2021

Dies ist einer der Gründe, warum bis zur Verwirklichung verschiedener Projekte noch einige Zeit vergehen könnte.[39] Da sich Einschätzungen rapide ändern dürften, wäre jeder Überblick schnell überholt. Um auch zwischen den BIZ-Veröffentlichungen (oder von Zentralbanken, die nicht der BIZ angehören) auf dem Laufenden zu bleiben, eignet sich beispielsweise der regelmäßig aktualisierte Atlantic Council CBDC Tracker.[38]

Statt einer Liste wollen wir uns bei dieser ersten Analyse auf einen anderen wesentlichen Baustein konzentrieren, den wir in der Einführung ansprachen: Zahlungssysteme und wie sie sich historisch entwickelt haben. Hier ist die Bank of England ein gutes Beispiel, da wir sowohl aus ihrer Geschichte als auch aus jüngsten Untersuchungen Rückschlüsse ziehen können, was wir zu erwarten haben.

Mehr auf der nächsten Seite...

3. Denken Sie nicht nur an Geld – denken Sie an Zahlungs- und Abwicklungssysteme

Früher einmal war es vielleicht sinnvoll, über „Geld“ zu sprechen, ohne gleichzeitig auch über Zahlungssysteme zu reden. Ein einfaches Beispiel: Münzen aus Edelmetall sind eine frühe Methode, für andere Güter und Dienstleistungen zu bezahlen. Physischer Besitz der Münze bedeutet Eigentum. Das Zahlungssystem ist einfach, die physische Münze zu übergeben. Bei modernen Banknoten ist das immer noch so.

Aber heute sind „Geld und Zahlungssysteme untrennbar miteinander verbunden.“[13] Der Grund hierfür ist, dass die Übergabe physischen Geldes schon seit ziemlich langem nur noch einen kleinen Teil der Wirtschaftsaktivität abdeckt. Was ist Bargeld? Technisch gesehen sind Banknoten und Münzen, die Mitglieder der Öffentlichkeit besitzen, eine Verpflichtung der Zentralbank, die sie herausgibt, genauso wie Geld, das Sie bei Ihrer Geschäftsbank hinterlegen, eine Verpflichtung Ihrer Geschäftsbank ist. Bis heute ist auf jeder Pfundnote das Versprechen zu lesen „Ich verspreche, dem Inhaber auf Verlangen die Summe von...auszuzahlen“, mit Betrag und Unterschrift des Hauptkassiers der Bank of England.

Moderne Zentralbanken sind „Clearinghäuser“ im Zentrum des Finanzsystems ihres Währungsgebiets.

Das mag etwas anachronistisch erscheinen. Aber es erinnert daran, dass es noch nicht allzu lange her ist, genauer gesagt in der zweiten Hälfte des 19. und Anfang des 20. Jahrhunderts, dass aus der Bank of England eine Zentralbank wurde, so wie wir diesen Begriff heute verwenden. Moderne Zentralbanken sind „Clearinghäuser“ im Zentrum des Finanzsystems ihres Währungsgebiets. Mitgliedsbanken sind gesetzlich verpflichtet, dort Konten und Mindestsalden („Zentralbankreserven“) gegen von ihnen ins System gebrachte Risiken zu halten.

Welche Risiken sind dies und woher kommen sie? Heutzutage machen physische Banknoten und Münzen einen immer kleineren Teil der Geldmenge insgesamt aus. Der Großteil davon existiert nur digital auf Geschäftsbankkonten. Neues Geld entsteht hauptsächlich durch die Kreditvergabe der Geschäftsbanken, finanziert durch die Einlagen ihrer Kunden. Das Problem besteht darin, dass die Laufzeiten in der Regel inkongruent sind. Die meisten Einlagen können jederzeit abgezogen werden (und in physisches Bargeld umgewandelt werden), während Darlehen über viele Jahre laufen und schwer zu bewerten und zu verkaufen sein können, besonders in Krisenzeiten. Geschäftsbanken sind daher durch einen Run auf ihre Konten verwundbar – und können zusammenbrechen, einfach weil ihnen ihre Einleger nicht mehr vertrauen. Zentralbankreserven sowie Finanzaufsicht und Einlagensicherung sollten diese Risiken beherrschbar machen. In Stresssituationen können Zentralbanken dann für ihre Mitgliedsbanken als Lender of Last Resort auftreten, um das Vertrauen wieder herzustellen. Bei diesem Modell können nur Geschäftsbanken und einige andere Finanzintermediäre Zentralbankreserven halten. Im Allgemeinen interagieren Zentralbanken nur indirekt, hauptsächlich über den Geschäftsbankensektor, mit Nicht-Finanz-Unternehmen und der breiteren Öffentlichkeit. Nicht nur hier hat das System der Bank of England als Modell gedient, auf dem die meisten modernen Zentralbanken aufbauen.