- Der Einbruch am Immobilienmarkt ist der Nukleus mehrerer struktureller Probleme Chinas, mit denen das Land teilweise noch länger wird kämpfen müssen.

- Wir glauben nicht, dass Peking mit massiven Fiskalspritzen reagieren wird, sondern mit gezielten Strukturreformen, insbesondere der Stärkung des privaten Sektors.

- Viel Gegenwind wird bleiben, allein aufgrund der Vertrauenskrise. Doch wir rechnen mit fast 5 Prozent Wachstum dieses sowie nächstes Jahr, denn Chinas Stärken und Selbstheilungskräfte sind nicht über Nacht verschwunden.

Wachstumssorgen statt Wiedereröffnungsparty – China im Strudel schlechter Nachrichten

Wiedereröffnung läuft weniger rund als geplant, Immobiliensektor bleibt Sorgenkind

Der Strom negativer Nachrichten aus China scheint gar nicht aufhören zu wollen: das Wirtschaftswachstum im zweiten Quartal enttäuschte; zum ersten Mal seit 2017 fließt mehr Anlegergeld nach Asien ex China als nach China selbst[1] im Konflikt mit den USA beobachten wir eher Eskalation als Entspannung[2] die Aktien—und Anleihekurse vieler Immobilienentwickler sind eingebrochen, was wiederum zu Schieflagen bei anderen Finanzdienstleistern führt, [3], im Schattenbankensystem gibt es mit dem Immobilienmarkt verbundene Schieflagen und der Yuan hat seit seinem Hoch Mitte Januar fast acht Prozent an Wert gegenüber dem Dollar verloren.[4] Die positive Resonanz auf die Reformagenda, welche die Parteiführung am 24. Juli verkündete, verpuffte binnen weniger Wochen und trug zu dem Bild bei, das sich seit Ende der Covidrestriktionen bei großen Teilen der Bevölkerung verfestigt hat: Einen kräftigen Anschub für Firmen und Verbraucher zur Wirtschaftsstimulierung wird es voraussichtlich nicht geben, den Worten der Regierung folgen oft lange keine Taten, die Ungewissheit könnte noch andauern. Dazu kommt die auch von ausländischen Beobachtern wahrgenommene Kommunikationsschwäche – man denke nur an das abrupte Einstellen der Datenreihe zur hohen Jugendarbeitslosigkeit. Eine Form kommunikativer Schwäche könnte man allerdings auch einigen westlichen Beobachtern vorwerfen, die sich derzeit einzig auf die negativen Aspekte zu konzentrieren scheinen. Die Stärke in einigen Zukunftsbranchen, die Größe des Binnenmarktes, die geringe Verschuldung privater Wohnungsbesitzer, Chinas geringe Auslandsverschuldung sowie der wachsende Dienstleistungssektor seien hier etwa genannt.

Kurzfristige Herausforderungen treffen auf strukturelle Probleme

Doch derzeit liegt der Fokus neben den kurzfristigen auch auf den strukturelleren Herausforderungen: die schrumpfende Arbeitsbevölkerung, die Folgen der US-Maßnahmen zur Einschränkung der Lieferungen technologisch wichtiger Produkte; die hohe Verschuldung der Gebietskörperschaften und ihrer Finanzvehikel sowie die Frage, ob die Führung in Peking bereit ist, der Privatwirtschaft und den Finanzmärkten jene Spielräume zu geben, die sie brauchen, um sich auch in den höherwertigen Sektoren international etablieren zu können und den Wachstumsfaktor ‚new economy‘ an Bedeutung gewinnen zu lassen. Und letztlich könnten sich die langfristigen Konsequenzen einer wieder zentralistischer agierenden Regierung als nachteilig erweisen.[5]

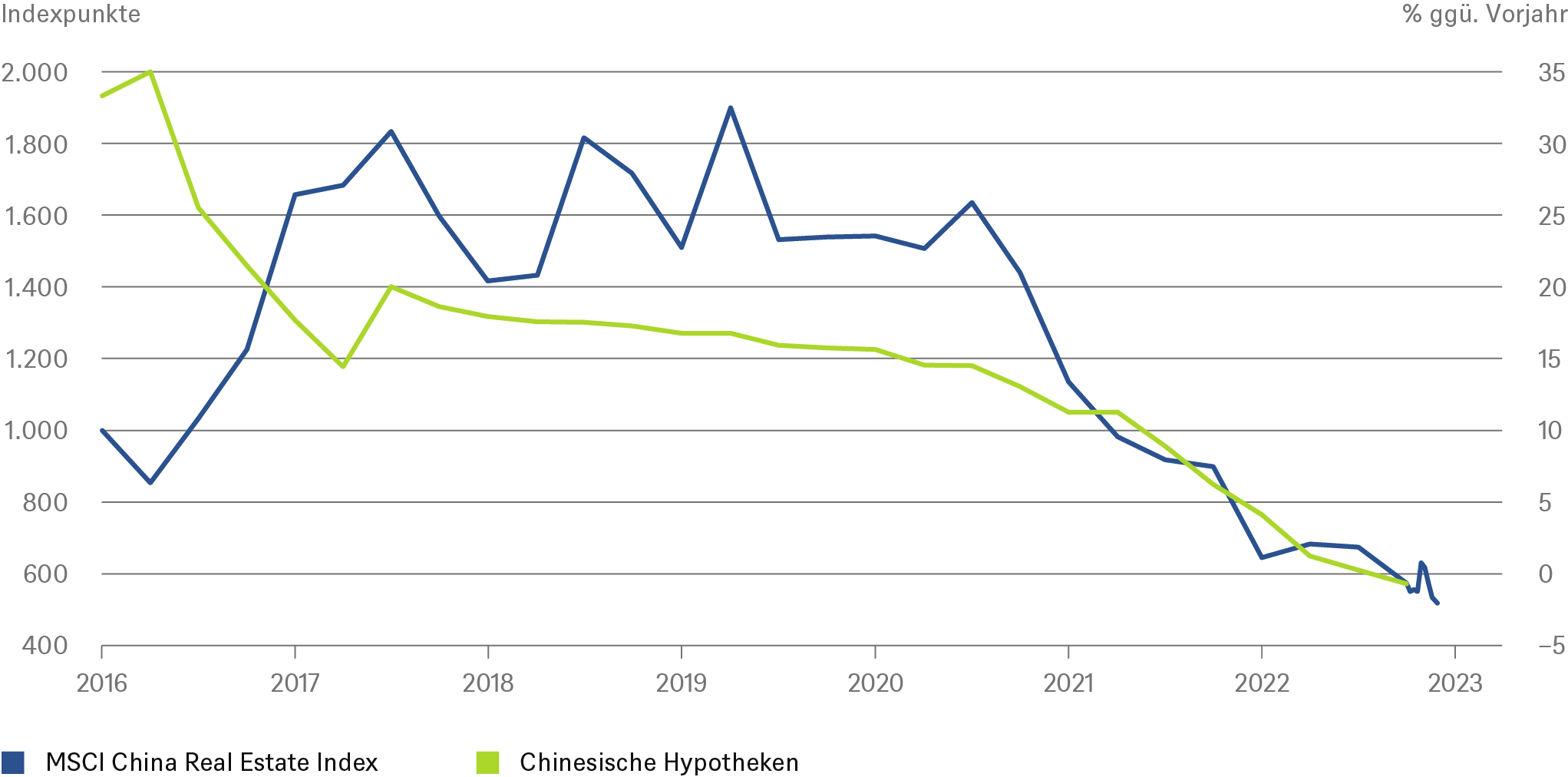

Chinas Hauptproblem auf einen Blick: Immobilien

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

Immobiliensektor als Brennpunkt mehrerer Ungleichgewichte

Die größte Herausforderung Chinas liegt unserer Meinung nach in der gleichzeitigen Schieflage des Immobiliensektors und zweier eng mit ihm verbundenen Sektoren: dem Schattenbankensystem und den Finanzierungsvehikeln lokaler Gebietskörperschaften. Hier droht ein Abwärtsstrudel, dessen Ende so bald nicht abzusehen ist, zumal eine große Menge fertiger und unfertiger Wohnungen den Markt verstopft und das Vertrauen weiter erodiert. Die obige Grafik zeigt Auf- und Abstieg des börsennotierten Immobiliensektors, dessen Index sich von seiner Spitze fast geviertelt hat. In der Realwirtschaft spiegelt sich das im rapiden Rückgang der Hypotheken für den Wohnungsneubau wider: er fiel im Jahresvergleich zuletzt erstmals ins Negative. Eine Bodenbildung ist bei beiden Zeitreihen noch nicht absehbar.

Wir glauben, dass diese Kombination aus Immobilien- und Finanzierungs- und Vertrauenskrise noch für weitere negative Schlagzeilen sorgen kann, insbesondere, da wir nicht davon ausgehen, dass der Staat mit einer massiven Intervention die Trends wird umkehren können oder auch nur wollen. Das mag Kapitalanleger enttäuschen, andererseits wäre unserer Meinung nach ein solches Vorgehen langfristig kontraproduktiv. Peking möchte Volumen und Verschuldung dieses Sektors auf ein gesundes Maß zurückstutzen, auch wenn dies mit finanziellen Härten für einzelne Firmen oder Immobilienbesitzer verbunden sein wird. Hier die richtige Balance aus punktuellen, vertrauensbildenden Reformmaßnahmen und der Abwendung eines systemischen Risikos (im Englischen würde man wohl von „backstop“ sprechen) zu finden, wird Pekings große Herausforderung der nächsten Monate sein.

Vertrauen in Parteiführung erschüttert; doch Ausmaß der Herausforderungen spricht für pragmatische Lösungen

Über die im Fokus stehenden Risiken und negativen Entwicklungen im Land hinaus möchten wir in dieser Studie auch einen Blick auf die immer noch vorhandenen Stärken Chinas werfen, um ein differenziertes Bild zu zeichnen. Erinnert sei etwa an den rasanten Anstieg der Elektroautoverkäufe, den schnellen Ausbau erneuerbarer Energien und die rasante Verbreitung modernster Telekommunikationsinfrastruktur.

Wo wir uns vielleicht am meisten von vielen Skeptikern unterscheiden, ist unsere Annahme, dass die Parteiführung willens und fähig ist, die richtigen Schritte zur Verbesserung der Lage zumindest einzuleiten. Dazu zählt auch der erneute Fokus auf bessere Bedingungen für die Privatwirtschaft, die Förderung zukunftsträchtiger Industrien, und eine Neuordnung der Finanzen der Gebietskörperschaften, weg von der Abhängigkeit von immobilienmarktabhängigen Einnahmen. Wir verstehen die Skepsis, dass ausgerechnet jene Parteiführung, die noch vor kurzem den Privatsektor zugunsten der staatsnahen Großunternehmen[6] zurechtgestutzt hat, eine erneute Wende vollziehen wird. Allerdings dürfte sich die Regierung angesichts der vielfältigen Herausforderungen der Alternativlosigkeit dieses Wegs bewusst sein. Dass Präsident Xi Jinping zu Pragmatismus fähig ist, hat er im vergangenen Jahr bewiesen, als er aufgrund des Drucks der Straße früher als propagiert die strengen Regeln zur Eindämmung des Virus beendete.

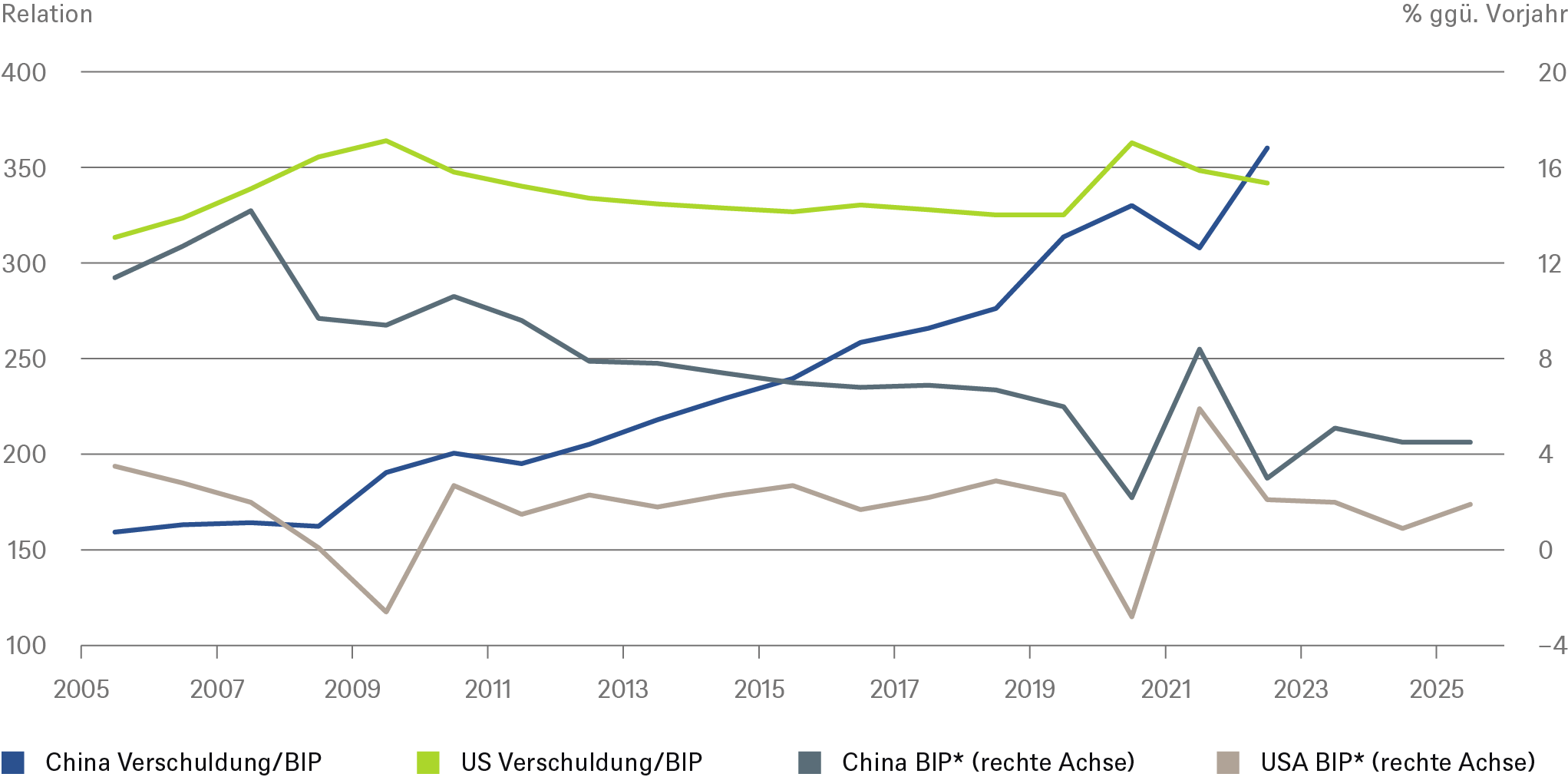

Die Wachstumsraten sinken, die Verschuldung geht hoch: hier nähert sich China den USA an

* Bloomberg Konsensschätzungen für 2023-2025

Quellen: Bloomberg Finance L.P., Haver Analytics, DWS Investment GmbH; Stand: 28.08.2023

1 / Die Wiedereröffnungsparty blieb nur ein Strohfeuer

1.1 Wo steht China im ersten post-Covid-Jahr?

Bevor wir näher auf einige der Reformmaßnamen Pekings näher eingehen, wollen wir kurz auf den Status Quo der chinesischen Wirtschaft blicken. Auf ein recht starkes, Hoffnung machendes erstes Quartal folgte ein deutlich schwächeres zweites Quartal und wir befürchten, dass das dritte Quartal noch keine Erholung zeigen wird. Entsprechend schnell trübte sich auch die Stimmung an den Kapitalmärkten ein.

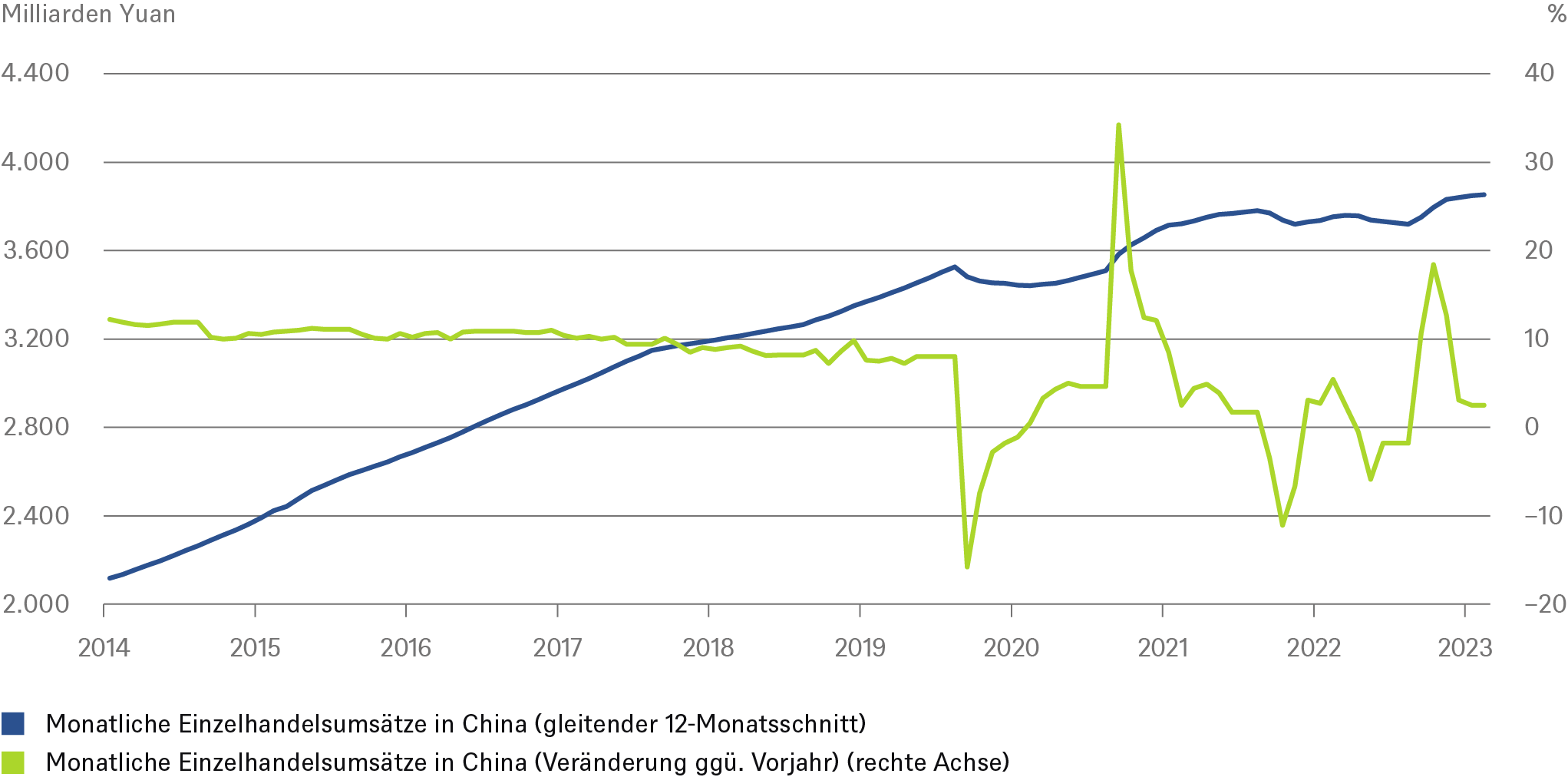

Chinas Einzelhandel hat den Covid-Einbruch noch nicht überwunden

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

Während das volkswirtschaftliche Angebot sich rasch normalisierte, blieb die Nachfrageseite zurück. Die Haushalte zögern mit größeren Konsumausgaben oder konzentrieren sich auf jene Dienstleistungen wie Tourismus, die man lange nicht in Anspruch nehmen konnte. Gleichzeitig sparen sie noch mehr. Die bisherigen Juli- und Augustzahlen bestätigen den negativen Trend. Die Importe schwächeln, die Exporte leiden unter der global schwächeren Nachfrage. Die obige Grafik zeigt, dass sich der nominale Konsum seinem Vor-Corona-Trend bis heute nicht wieder angenähert hat. Im Vergleich zum noch Covid-geplagten Vorjahr betrug das Wachstum im Juli nur 2,5 Prozent.

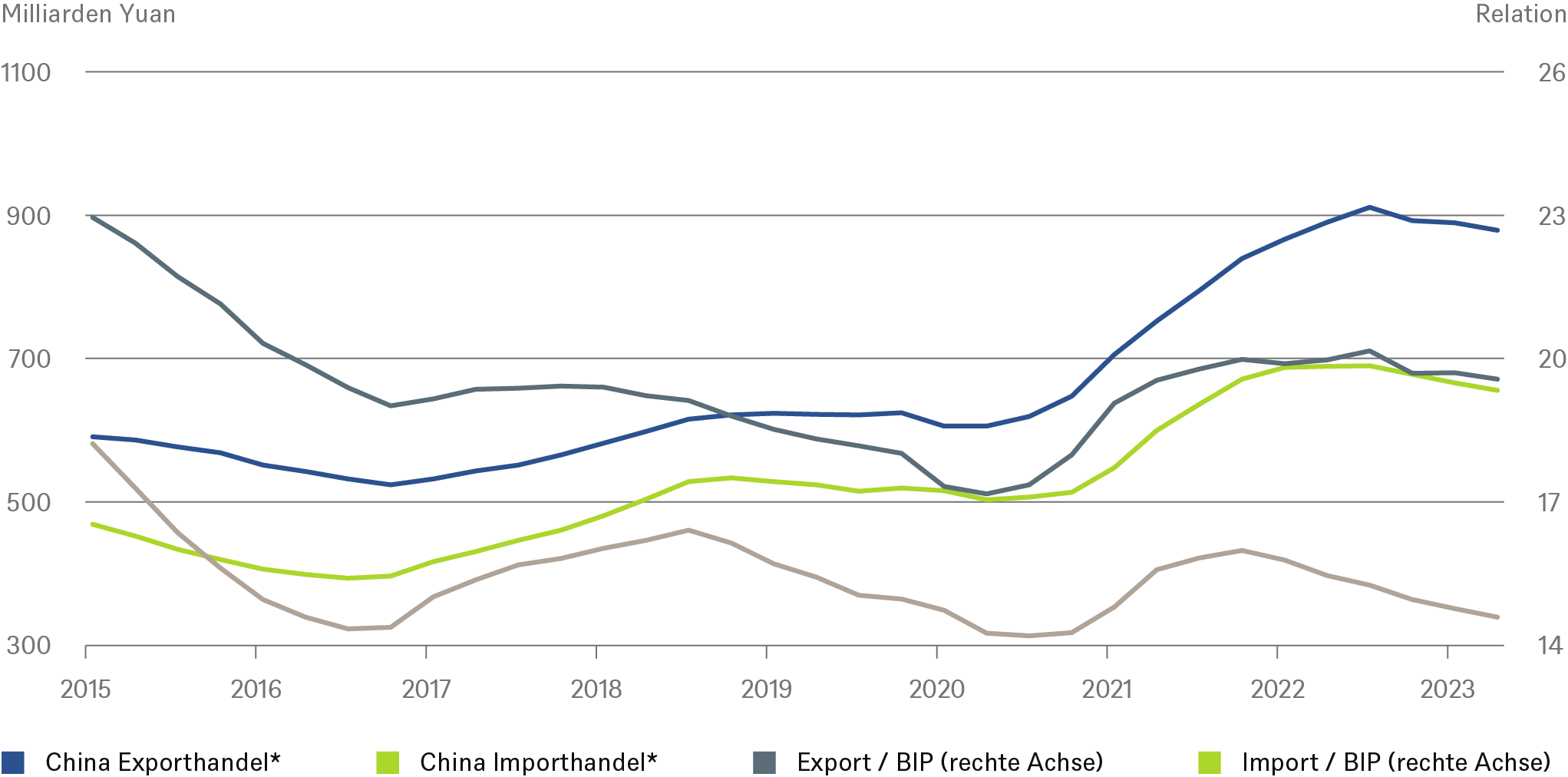

China Importe und Exporte, vierteljährlich

*gleitender Quartalsschnitt

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

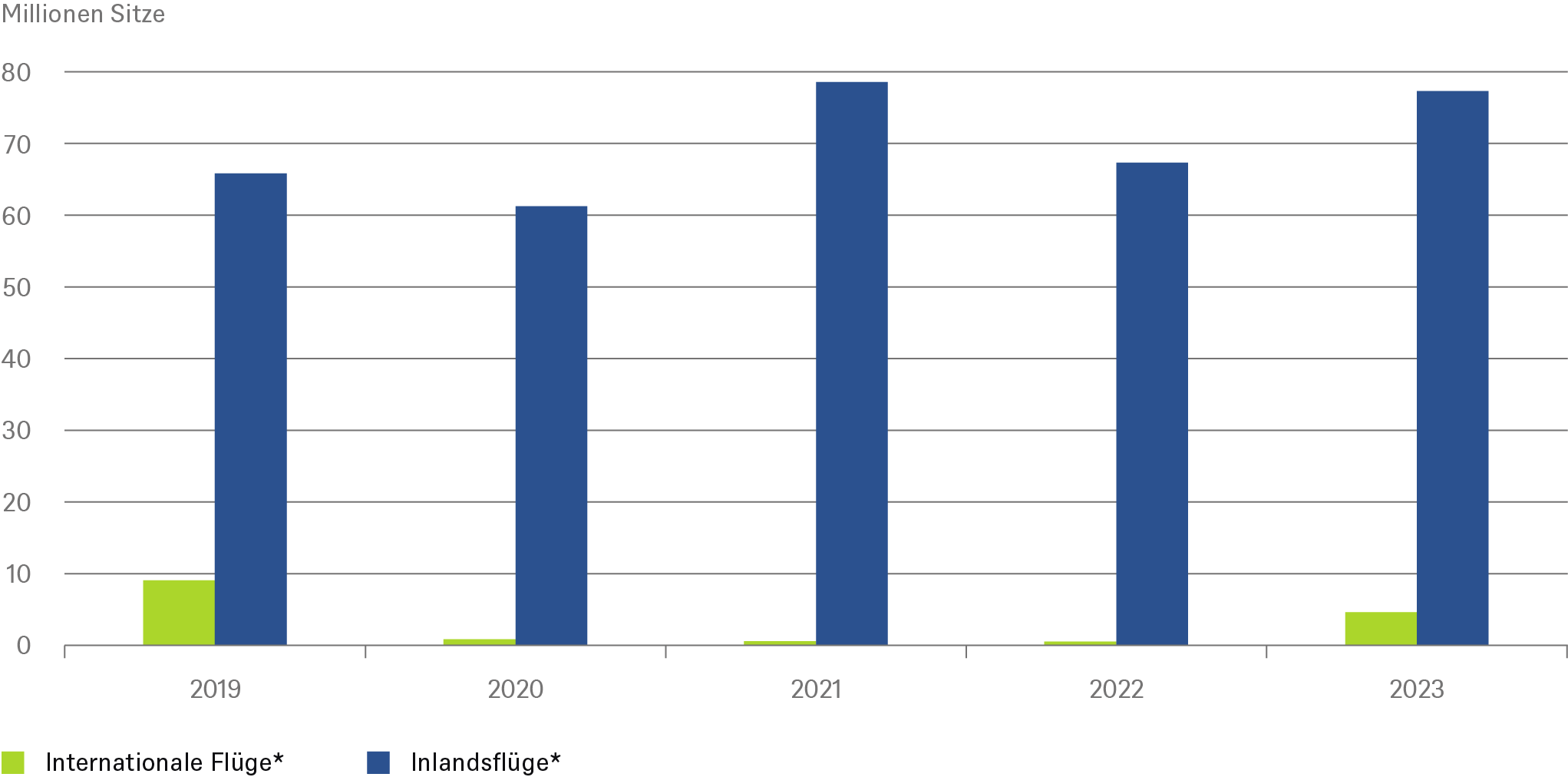

Bei der Verschlechterung im internationalen Handel zeigen sich neben den Verwerfungen der Covid-Jahre auch strukturelle Veränderungen. Die Grafik zeigt den absoluten Zuwachs der Im- und Exporte, der durch die globalen Lockdown- und Work-from-Home-Anschaffungen einen extra Schub erhielt.[7] Dieser Trend hat sich im Laufe des vergangenen Jahres umgekehrt. Dazu kommt der Disput mit den USA, dem sich in Bezug auf Export- und Importrestriktionen teils auch Europa und andere Regionen angeschlossen haben. Der schon länger rückläufige Anteil der Importe am chinesischen BIP unterstützt die These, dass das Ausland von einer chinesischen Erholung weniger stark als in der Vergangenheit profitieren dürfte. Der Rückgang spiegelt aber auch das Ziel Pekings wider, die Abhängigkeit von der Nachfrage aus dem Ausland zu reduzieren und die heimische Wirtschaft zu stärken. Die eher inwärts orientierte Erholung Chinas kommt auch im Flugverkehr zum Ausdruck, wie die untere Grafik zeigt. Während das Volumen der Inlandsflüge schon wieder über das Vor-Covid-Niveau gewachsen ist, liegen Auslandsflüge, die ohnehin nur rund fünf Prozent aller Flüge ausmachen, erst bei der Hälfte des Vor-Covid-Niveaus.

Chinas Flüge bleiben im Lande

*Juni-Daten für das jeweilige Jahr

Quellen: Official Airline Guide (OAG), DWS Investment GmbH; Stand: 25.07.2023

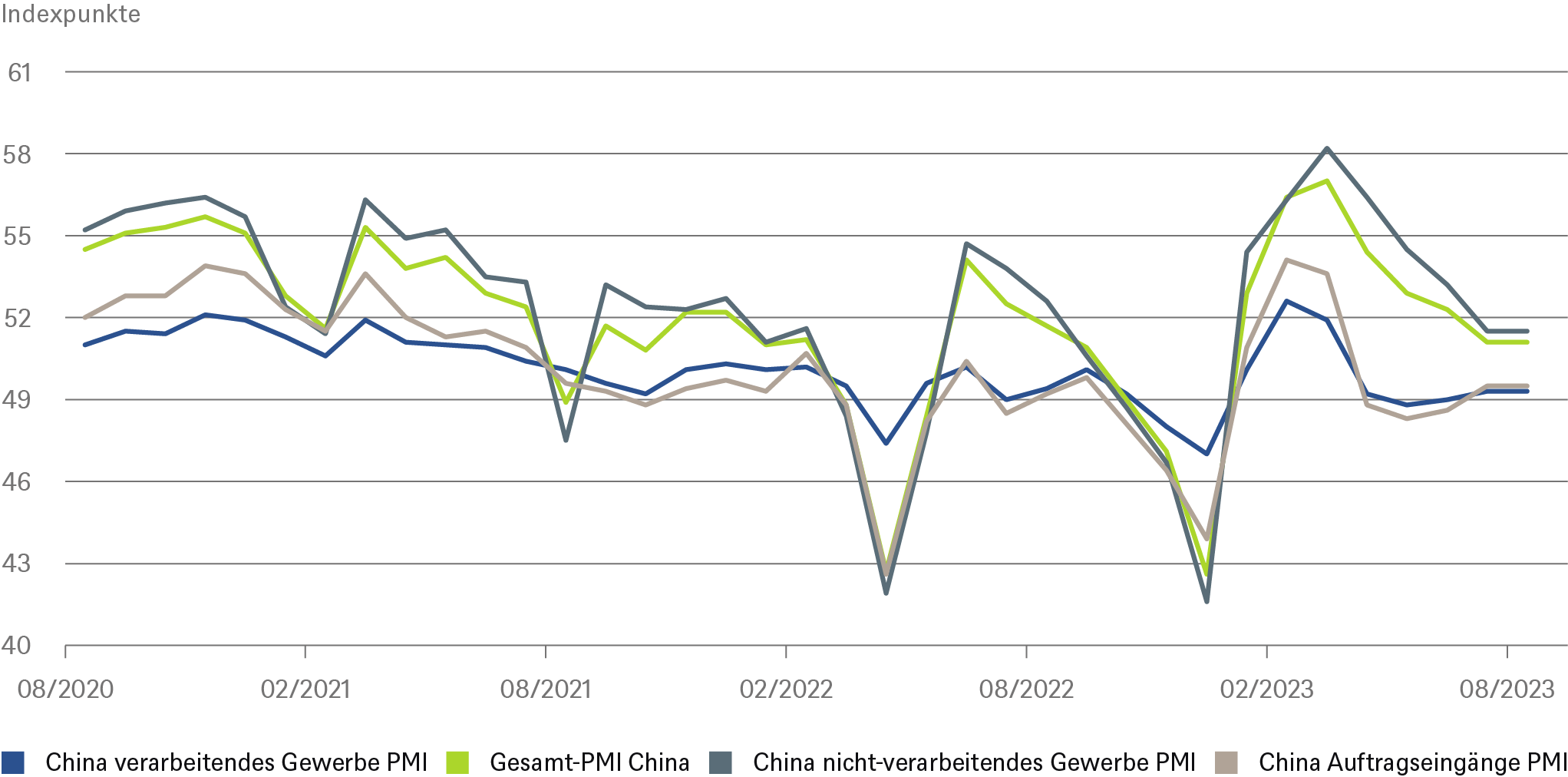

Zwar gehört zur Zustandsbeschreibung der chinesischen Wirtschaft auch, dass das Land immer noch auf vergleichsweise hohem Niveau leidet. Mit geschätzt fast fünf Prozent Wachstum im laufenden, und nur leicht rückläufigen Raten in den zwei kommenden Jahren, legt das chinesische BIP bequem fast doppelt so schnell zu wie das der USA. Die erwähnten Risiken aus den wirtschaftspolitischen Herausforderungen im Immobiliensektor zeigen natürlich auch Wachstumsrisiken. Der wichtigste Frühindikator, die Einkaufsmanagerindizes, zeigte zuletzt im Einklang mit den negativen Events am Immobilienmarkt nach unten.

Auch bei den Einkaufsmanagern ist die Wiedereröffnungseuphorie schnell verflogen

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

In der Vergangenheit konnte man sich oft darauf verlassen, dass der Staat bei Bedarf der Wirtschaftsdynamik mit frischem Geld und massiven Investitionsprogrammen unter die Arme greifen würde. Dass dies in den 2020ern nicht mehr das Mittel der Wahl sein würde, zeigte sich schon zu Beginn der Covid-Pandemie. Ein Blick auf den verhaltenen Kreditimpuls könnte dafür sprechen, dass sich Pekings Herangehensweise tatsächlich geändert hat.

China: Kreditimpuls bleibt aus, Jugendarbeitslosigkeit bleibt hoch

*monatlich, Veränderung ggü Vorjahr

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

1.2 Kurzfristiger Ausblick

Nach Vorlage der 2Q23 BIP-Zahlen wurden die Konsensschätzungen für das Gesamtjahr binnen weniger Tage von 5,5 auf 5,2 Prozent gekürzt.[8] Die Wachstumsprognosen für 2024 wiederum wurden seit Anfang Juni von 5,0 auf 4,5 Prozent gekürzt.[9] Mit der Senkung des Wachstumsziels von (implizit) 5,5 auf „rund 5 Prozent“ hat sich Pekings Führung unserer Meinung nach bereits im März mehr Spielraum eingeräumt, wohl bereits ahnend, dass man die Wirtschaft dieses Jahr nicht um jeden Preis auf ein bestimmtes Zielwachstum hochhieven könne. Die Marktmeinung verschlechterte sich jedoch erneut mit Publikation weiterer Monatsdaten im August, in deren Zuge die Veröffentlichung der Jugendarbeitslosigkeitszahlen (siehe ihren rasanten Anstieg auf über 20 Prozent in der oberen Grafik) eingestellt wurde. Als vertrauensbildend kann dies kaum interpretiert werden, einige größere Broker-Häuser haben ihre BIP- Wachstums-Jahresprognose nun auf unter 5 Prozent reduziert, was wir für realistisch halten. Wir gehen in unserem Hauptszenario davon aus, dass bereits verkündete und neue Maßnahmen der Regierung dazu beitragen dürften, dass die wirtschaftliche Dynamik im Sommer ihre Talsohle durchschreiten sollte.

China: Wirtschaftsindikatoren und Prognosen |

||||||

|

2019 |

2020 |

2021 |

2022 |

2023f |

2024f |

|

|

Reales BIP (% ggü. Vorjahr) |

6,0 |

2,2 |

8,5 |

3,0 |

4,8 |

4,5 |

|

Privater Konsum (% ggü. Vorjahr) |

5,7 |

0,2 |

7,8 |

0,0 |

7,5 |

8,0 |

|

Anlageinvestitionen (% ggü. Vorjahr) |

3,9 |

4,2 |

3,8 |

3,5 |

2,8 |

3,1 |

|

Verbraucherpreise (% ggü. Vorjahr, Durchschnitt) |

2,9 |

2,4 |

0,9 |

2,0 |

0,5 |

2,0 |

|

Leistungsbilanz (% des BIP) |

1,0 |

1,9 |

1,8 |

2,3 |

1,5 |

1,0 |

|

Gesamtstaatlicher Finanzierungssaldo* (% des BIP) |

-6,1 |

-9,7 |

-6,1 |

-7,5 |

-6,9 |

-6,4 |

|

Bruttostaatsverschuldung** (% des BIP) |

57,2 |

68,1 |

71,5 |

76,9 |

84,1 |

89,8 |

|

Städtische Arbeitslosenquote (%***) |

5,2 |

5,2 | 5,1 | 5,5 | 5,3 | 5,1 |

|

*Fiskalischer Saldo bezieht sich auf das gesamtstaatliche Haushaltsdefizit nach der Definition des IWF. Hinweis: Sobald neue staatliche Unterstützungsmaßnahmen bekannt sind, werden die Prognosen für das Haushaltsdefizit wahrscheinlich nach oben korrigiert. **Brutto-Staatsverschuldung aus der IWF-Wirtschaftsprognose-Statistik ***perJahres-Ultimo// f= Prognose. Prognosen beruhen auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als ungenau oder falsch erweisen können. Quellen: Citi Research, DWS Investment GmbH, Stand: August 2023 |

||||||

1.3 Droht dem Immobiliensektor ein verlorenes Jahrzehnt?

Bevor wir auf die anderen strukturellen Herausforderungen Chinas näher eingehen, wollen wir einen genaueren Blick auf den Immobiliensektor werfen, da er entscheidend für den jetzigen Stimmungswandel, aber auch für die Wirtschaftsaussichten des Landes ist. Der Sektor spielt in China aus bekannten Gründen eine besondere Rolle: rapide Urbanisierung, enorme Investitionen und Immobilien dienen als Altersvorsorge aufgrund mangelhafter Sozialsysteme und Misstrauen gegenüber anderen Kapitalanlagen. In einer Studie zitiert das Peterson Institut[10] Rogoff und Yang, die den Wertbeitrag des Immobilien- und Bausektors mit 26 Prozent vom chinesischen BIP angeben. Schaut man nur auf die Dienstleistungen rund um Immobilien, betrug ihr Anteil am BIP 2022 6,1 Prozent, nach 7,2 Prozent im Vorjahr. Die untere Grafik zeigt vor allem den immer noch sehr verhaltenen Neubau, sowie den ebenfalls geringen Umschlag im Bestand. Letzteres könnte auch ein Indiz dafür sein, dass die Preisentwicklung, seit Mitte 2022 negativ, mit zuletzt nur -0,5 Prozent gegenüber dem Vorjahr nicht die ganze Wahrheit abbildet. Wenig Transaktionen sowie die implizite Anweisung Pekings, keine Wohnungen „unter Wert“ auf den Markt zu werfen, könnten hier das tatsächliche Bild stark verschleiert haben.

Chinas Immobiliensektor: Stabilisierung auf niedrigem Niveau?

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

Grob könnte man Pekings Immobilienpolitik in drei Zeitabschnitte aufteilen: 1. Bis 2019 Förderung des Neubaus auch und gerade von den lokalen Gebietskörperschaften, die sich durch Grundstücksverkäufe refinanzierten. Feinjustierung über Geldpolitik und Regulierung durch Peking. 2. Dann der Wunsch der Parteiführung, die Spekulation auf dem Wohnungsmarkt (und damit auch den Mehrfachwohnbesitz) stark einzudämmen. Nicht zuletzt, weil sie dazu führte, dass sich immer größere Teile der Bevölkerung keine eigene Wohnung mehr leisten konnten. Hauptwerkzeug waren die drei roten Linien, die 2020 für Bauunternehmen und Projektentwickler eingeführt wurden[11] Aufgrund der hohen Verschuldung des Sektors waren die Folgen drastisch. Die Bauträger ächzten unter Liquiditätsengpässen; viele hatten nicht genug Liquidität, um neue Grundstücke zu kaufen oder neue Projekte zu starten, was sich in einem Rückgang der Baubeginne um 24 Prozent im ersten Halbjahr 2023 widerspiegelt. Man könnte also sagen, die roten Linien haben ihren Zweck erfüllt und viel Spekulationsluft aus dem Sektor entlassen. Vielleicht ein bisschen zu viel, zumal die Pandemie und deren stark negative wirtschaftliche Auswirkungen den Effekt noch verstärkten. Dies liegt zum großen Teil an der grundsätzlichen Verunsicherung, welche Käufer, Besitzer und potenzielle Käufer angesichts der unzählbaren nicht fertig gestellten Wohnungen verspüren. 3. Es folgte die Lockerung der Zügel im zweiten Halbjahr 2022, als etwa die Finanzierungsbeschränkungen gelockert und laut 11-Punkte-Plan vom November 2022 die Beschränkungen beim Immobilienkauf entschärft wurden (weitere Einzelheiten im nächsten Abschnitt). An alte Zeiten wird Peking jedoch nicht anknüpfen wollen. Wir gehen nicht davon aus, dass der Immobiliensektor jemals wieder die Bedeutung für die Gesamtwirtschaft erlangen wird, die er einmal hatte, sondern auf ein ‚gesundes‘ Maß zurückfallen wird, bei dem Angebot und Nachfrageentwicklung zusammenpassen.

Um dies zu ermöglichen, wird Peking jedoch auch die Stärkung der Sozialen Absicherungssysteme vorantreiben müssen, dienen Immobilien derzeit doch als wichtigste Vermögensanlage. Nach Zahlen der People’s Bank of China (PBOC) wohnen 96 Prozent der städtischen Haushalte in den eigenen vier Wänden und haben 70 Prozent ihrer Vermögenswerte in Immobilien gebunden. 41,5 Prozent der Haushalte besitzen zwei oder mehr Wohnungen.[12] Um ein Gefühl für die längerfristigen Marktdynamiken zu bekommen: Die Wohnungsnachfrage wird laut Schätzungen der OECD von 15 Millionen Einheiten im Jahre 2020 auf 5 Millionen Einheiten im Jahr 2050 sinken.

Jetzt aber kämpft China erstmal mit anderen Problemen: dem Immobilienüberhang und den finanziellen Problemen der Kommunen und Kapitalmarktakteure mit unmittelbarem Bezug zum Sektor. Zum Teufelskreis gehört, dass 90 Prozent der Wohnungen von ihren Käufern vorfinanziert wurden. Mit den (zinslosen) Zahlungen finanzierten die Projektentwickler wiederum weitere Grundstückskäufe von den Kommunen. Mit dem Modell konnten alle gut leben, solange die Preise stiegen und die Wohnungen auch fertig gestellt wurden. Und die Preise stiegen: der Economist hat berechnet, dass die Wohnungspreise in Peking sich zwischen 1998 und 2021 verzehnfacht haben.[13] Damit wurden die Wohnungen, gemessen am (ebenfalls) gestiegenen verfügbaren Einkommen viermal so teuer. Mit einem Faktor von 25 waren Pekings Wohnungen doppelt zu teuer relativ zum Einkommen wie die in London.

2 / Pekings Reformen und Hilfspakete

Schon zu Beginn der Covid-Pandemie wurde sichtbar, dass Peking dieser Krise nicht mittels großzügiger Subventionen nach dem Gießkannenprinzip begegnen wollte. Größere Programme, um Konsumanreize zu schaffen, dürfte es auch weiterhin nicht geben. Nicht zuletzt deswegen nicht, da sich die Unsicherheit der Haushalte auch im Festhalten an hohen Sparquoten selbst nach der Covid-Pandemie zeigt.[14] m Fokus Pekings stehen daher Strukturreformen, welche letztlich dazu beitragen sollen, die Konsum- und Investitionsbereitschaft der Bevölkerung und Unternehmen längerfristig zu erhöhen.

Beim jetzigen Paket stehen unter anderem teilweise Korrekturen an einzelnen Punkten des „Prosperity for all“ Pakets an. Vor allem geht es aber darum, die starken Einschnitte im Immobiliensektor, die die Entschuldung voran treiben sollten, teilweise zurückzuführen. Auch Pekings Bevorzugung der Unternehmen im Staatsbesitz, den sogenannten SOEs, die als wenig effizient und dynamisch gelten, gegenüber den Privatunternehmen soll zurückgeführt werden.[15]

Seit der wirtschaftlichen Verschlechterung im 2. Quartal wurden einige wirtschaftspolitische Maßnahmen umgesetzt. Im Immobilienbereich ging es angesichts der drohenden Insolvenzwelle vor allem darum, jene Restriktionen zu mildern, die 2020 zur Eindämmung der Spekulationstätigkeit und der Verschuldungsexzesse eingeführt wurden. Die Immobilienentwickler erhielten wieder Zugang zu Finanzierungen, um v.a. die destabilisierend hohe Zahl der nicht fertiggestellten Rohbauten zu verringern. Für Hausbesitzer wurden jüngst Maßnahmen erlassen, die die Konditionen für bestehende wie für neue Hypotheken spürbar verbessern sollen. Zudem wurde eine Vielzahl dezentraler Maßnahmen zur Stützung besonders anfälliger Konsumenten und kleinerer Unternehmen verabschiedet. Außerdem schiebt der Staat die Wirtschaft mit weiteren Infrastrukturinvestitionen an. Doch investiert wird, wie schon in den vergangenen 2-3 Jahren, dabei immer weniger in klassische Infrastruktur (Straßen und Brücken), sondern vermehrt in digitale Infrastruktur, ebenso wie in Maßnahmen zur technologischen Aufrüstung und dem weiteren Ausbau alternativen Energien.

Eine wichtige Maßnahme, die zumindest angekündigt wurde, ist die Restrukturierung der Verschuldung der Provinzen und ihrer Finanzierungsvehikel. Eine Stabilisierung in diesem Bereich könnte die Stimmung und Aktivität von Unternehmen und Haushalten verbessern. Dazu wird erwartet, dass ein umfassender Plan zur Lösung der mit der Verschuldung der Gebietskörperschaften verbundenen Risiken aufgelegt wird. Als kleiner Schritt in diese Richtung könnte die Ende August von Staatsmedien gemeldete Erlaubnis für einige Lokalregierungen gelten, bis zu 1,5 Billionen Renminbi über den Anleihemarkt aufnehmen zu dürfen, um die am stärksten verschuldetsten LGVS[16] zu refinanzieren.[17]

Eine andere, zumindest angekündigte, Reform wäre die Verbesserung der Bedingungen für die Privatwirtschaft. Die politischen Entscheidungsträger versprachen, es Privatunternehmen zu erleichtern, Investitionen durchzuführen und regelmäßige Kommunikationskanäle mit Unternehmen einzurichten. Die Ermutigung, sich neue Märkte zu erschließen und Risiken einzugehen, ist noch wenig konkret und hilfreich, aber sie könnte zumindest die Richtung zeigen, in die es gehen soll, und die sich damit deutlich von der Politik der letzten Jahre unterscheiden würde. Angesichts der hohen Bedeutung des Privatsektors als Arbeitgeber, aber auch insbesondere für Innovation und technischen Fortschritt, dürfte die Regierung einen großen Anreiz haben, dieses Mal den Worten Taten folgen zu lassen. Ende August wurden zumindest Maßnahmen bekannt gegeben, welche die Finanzierungsbedingungen für Privatunternehmen verbessern sollen.

3 / Strukturelle Herausforderungen Chinas

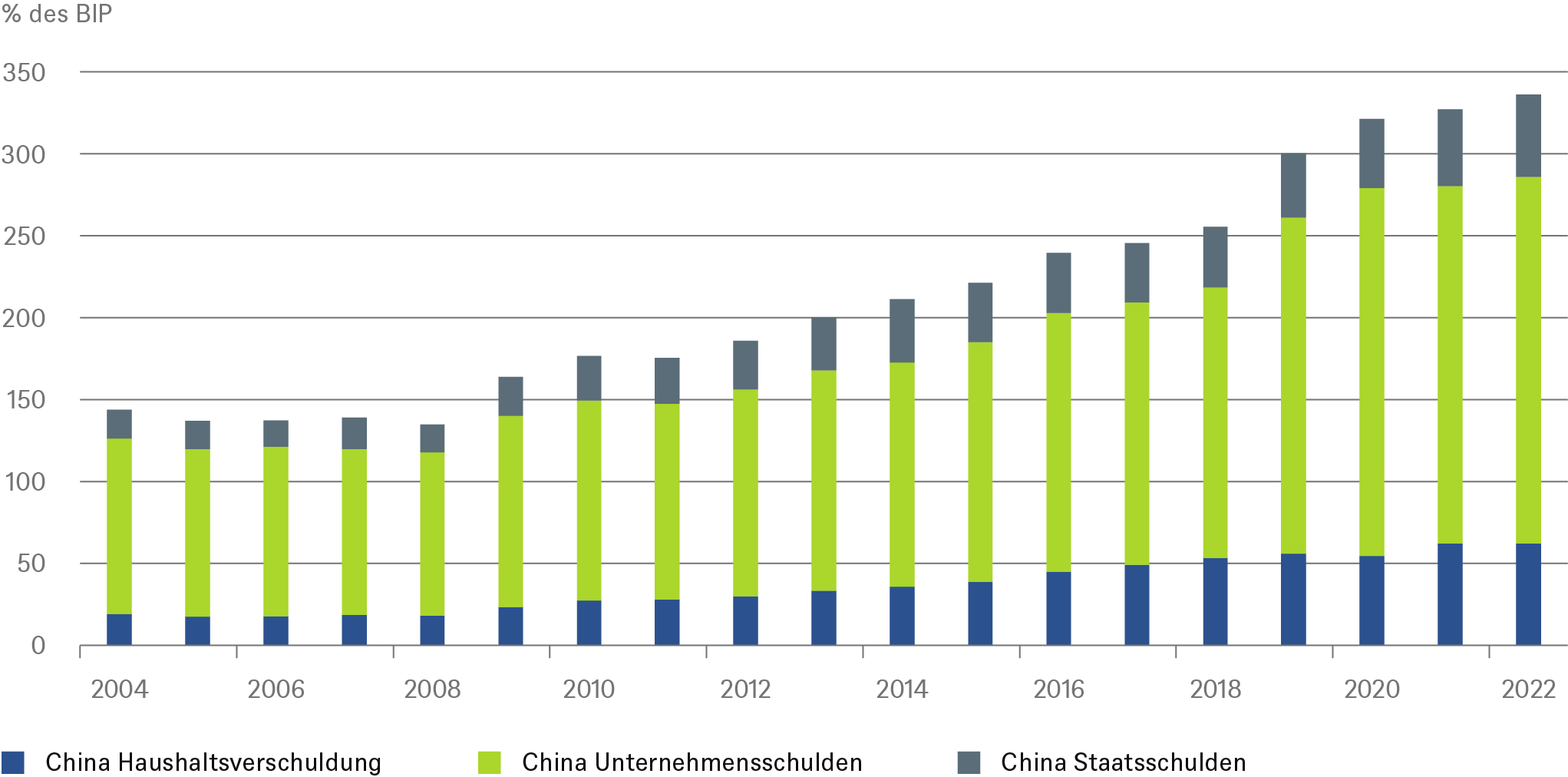

3.1 Chinas Verschuldung: fast wie im Westen

Wann wird die Gesamtverschuldung eines Landes destabilisierend? Dafür gibt es keine allgemeingültige Kennzahl, letztendlich hängt es von der Kombination aus Zinsniveau und Wachstum ab, ob sich ein Land (wie Japan) einen hohen Schuldenstand auf Dauer leisten kann. Die Verschuldung, v.a. der Provinzen und Unternehmen, ist in den letzten Jahren stark gestiegen. Die untere Grafik zeigt, dass sich die Gesamtverschuldung im Verhältnis zum BIP in den vergangenen zehn Jahren verdoppelt hat. Mit einer offiziellen Staatsverschuldungsquote in Höhe von rund 50 Prozent steht China jedoch zumindest im Vergleich zu vielen entwickelten Ländern nicht schlecht da. Etwas komplizierter wird der Vergleich, wenn man noch versucht zu berücksichtigen, für welche Schulden der Staat letztlich haftet, oder zu haften bereit ist. Auch verschieben sich die Verschuldungsanteile, wenn man die Schulden der Staatsunternehmen (SOEs) umklassifizieren würde. Laut einer Studie[18] von S&P Global vom September 2022 entfielen 45 Prozent der Schulden des nicht-finanziellen Unternehmenssektors auf die SOEs. Die Studie legt auch anschaulich da, wie schlecht es um die Bilanzqualität und Ertragsstärke der SOEs bestellt ist. Dazu kommt, dass die Unternehmensschulden in Höhe von 160 Prozent vom BIP[19] etwa doppelt so hoch wie in den USA sind und mit 29 Billionen Dollar auch absolut gesehen angsteinflößend sind – dies entspricht der gesamten Staatsverschuldung der USA.

Verschuldung der Haushalte, Unternehmen und des Staates in Prozent vom BIP

Verschuldung der Gemeinden

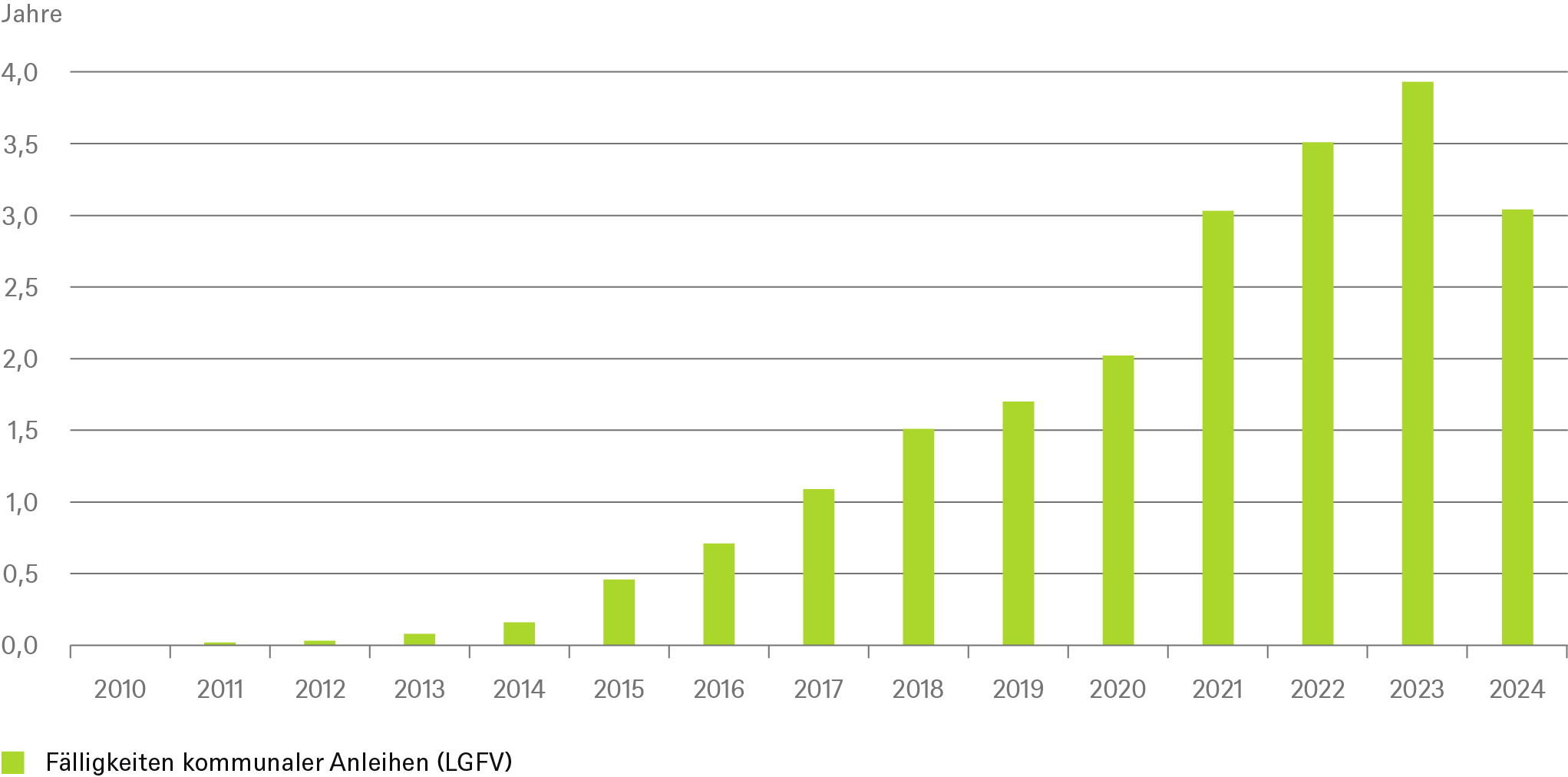

Die Finanzlage der chinesischen Kommunen ist strukturell schwach: Sie nehmen zwar rund 50 Prozent der staatlichen Gesamteinnahmen ein, tätigen aber mehr als 80 Prozent der Ausgaben, wobei die Differenz regelmäßig durch Transfers der Zentralregierung gedeckt wird. In Zeiten wirtschaftlichen Abschwungs setzt die Zentralregierung etwa auf Infrastrukturinvestitionen der Lokalregierungen, ohne ihnen jedoch ausreichende Mittel zur Verfügung zu stellen. Da die Kommunen vor 2015 keine eigenen Anleihen begeben durften, haben sie Finanzierungsgesellschaften („Local Government Finance Vehicles“, abgekürzt LGFV) gegründet, um Kredite bei Finanzinstituten und Mittel auf den Anleihemärkten aufzunehmen.

Tilgungsverpflichtungen aus Anleihebeständen Lokaler Liegenschaften steigen rapide

Quellen: Wind, Citi Research, May 2023, DWS Investment GmbH; Stand: 01.05.2023

Quellen: Wind, Citi Research, May 2023, DWS Investment GmbH; Stand: 01.05.2023

Schätzungen des Internationalen Währungsfonds zufolge belaufen sich die ausstehenden LGFV-Schulden auf rund 66 Billionen RMB[20] (etwa die Hälfte des nominalen BIP Chinas) und haben damit fast den gleichen Umfang wie die Schulden der Zentralregierung. Die planmäßigen Anleiherückzahlungen der Lokalregierungen könnten im Jahr 2023 einen neuen Höchststand erreichen (s. Grafik). Sinkende Steuereinnahmen im Zuge der staatlichen Entschuldungskampagne und die Auswirkungen der Covid-Pandemie auf die Wirtschaft verschärften die Sorgen um die Verschuldung der Kommunen. Der wahrscheinliche weitere Rückgang der Einnahmen aus Grundstücksverkäufen im Jahr 2023 (-27 Prozent im 1. Quartal gg. Vorjahr) könnte die Finanzierungssalden der Kommunen weiter belasten, insbesondere in Provinzen mit schwächeren Finanzierungsbedingungen.

In den vergangenen zehn Jahren haben die politischen Entscheidungsträger bereits einige Maßnahmen in die Wege geleitet, um besonders gefährdete Kommunen vor einer Zahlungsunfähigkeit zu bewahren. Der Werkzeugkasten wird angesichts der drängenden Probleme im Immobiliensektor vergrößert werden müssen, mit einer allumfassenden Restrukturierung, welche zudem den Regionen mehr Autonomie gewähren würde, rechnen wir jedoch nicht. Ihre strukturellen Probleme könnten vorerst eher größer als kleiner werden: Machten 2012 Grundstücksverkäufe nur 20 Prozent der Gesamteinnahmen der Lokalregierungen aus, waren es in der Spitze 2021 30 Prozent, bevor es 2022 auf 24 Prozent zurückging. Grundstücksabhängige Steuern machten 2022 weitere sieben Prozent der Gesamteinnahmen aus[21] Neben der derzeitigen Nachfrageschwäche stellt sich den Kommunen mittelfristig noch ein weiteres Problem: die Menge an verkäuflichen Grundstücken ist endlich.

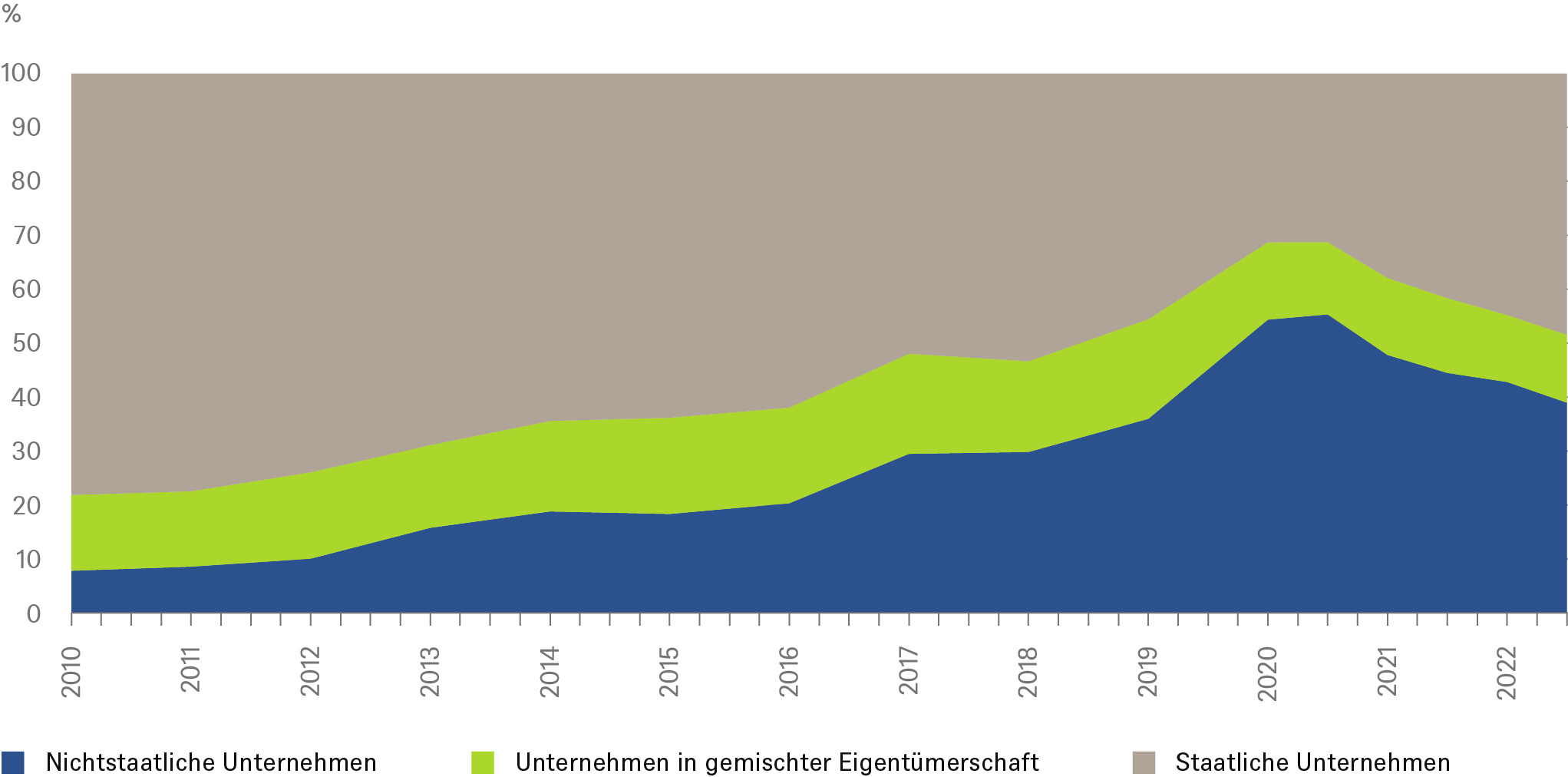

3.2 Staatsunternehmen haben zuletzt wieder an Gewicht gewonnen

Ausgerechnet ein Blick auf die Börse unterstreicht die jüngst wieder gestiegene Bedeutung der Staatsunternehmen (SOE): unter den 100 größten gelisteten Firmen ist der Anteil der Marktkapitalisierung der SOEs[22] seit Mitte 2021 von 31,2 Prozent auf 48,4 Prozent gestiegen.[23] Schaut man auf ihren tatsächlichen Beitrag zur Gesamtwirtschaft, so hat die Weltbank für 2017 errechnet, dass er rund ein Viertel des BIP ausmacht.[24] Um jetzt wiederum die Bedeutung der Privatwirtschaft für Chinas Entwicklung zu verdeutlichen, werden in Regierungsrundschreiben gerne folgende Zahlen zitiert: Auf die Privatwirtschaft entfallen mehr als 60 Prozent des nationalen BIP, mehr als 70 Prozent des technischen Fortschritts und mehr als 80 Prozent der städtischen Arbeitsplätze. In China gibt es mehr als 47 Millionen registrierte Privatunternehmen, von denen die überwiegende Mehrheit kleine Unternehmen sind, und mehr als 100 Millionen Selbstständige. Sie wurden von der Pandemie hart getroffen, während einige wie Internetplattformunternehmen, Immobilienentwickler und private Nachhilfelehrer ebenfalls von Pekings Regulierungskampagnen betroffen waren.

Klarer Knick 2021 beim Anteil der Privatwirtschaft erkennbar

Konkrete Maßnahmen

Ein Regierungsdokument vom 14. Juli lieferte einige Details zur Förderung des privaten Sektors; angefangen bei bisher vornehmlich staatlich organisierten Schlüsselprojekten und Branchen, die nun für private Investitionen geöffnet werden sollen: Verkehr, Wasser, saubere Energie, neue Infrastruktur, digitale Industrie und moderne automatisierte Landwirtschaft.

Des Weiteren befasst sich der Plan unter anderem mit Themen wie Marktzugang, fairem Wettbewerb, Finanzierungshilfen, Zahlungsausfällen und Rechten an geistigem Eigentum und Rechtsschutz. Der Aktionsplan sieht auch eine Verbesserung des derzeitigen Mechanismus zur Verhinderung von Zahlungsausfällen vor, der für kleine Unternehmen oft über Leben und Tod entscheidet, und verpflichtet sich, ein rechtliches Umfeld zu schaffen, das die Gleichbehandlung von Privatunternehmern gewährleistet und ihre legitimen Interessen und Rechte schützt (in unseren Augen recht ehrgeizige Ziele).

Ein Beispiel für eine Branche, in der starke staatliche Unterstützung und privatwirtschaftlich ausgerichtete Unternehmen eine enorme Dynamik entwickelt haben, ist der Markt für Elektrofahrzeuge. Im sich intensivierenden globalen Wettbewerb werden skalenbedingte Kostenvorteile eine große Rolle spielen, hier hat Peking seinen Firmen eine sehr gute Startposition bereitet. Ähnliches lässt sich auch im Batteriesektor (Lithium) oder bei Solarpanelen feststellen.

China fährt dem Rest der Welt elektrisch davon

*3-Monatsschnitt batteriebetriebener Elektrofahrzeugverkäufe

Quellen: Verschiedene nationale Quellen, zusammengestellt von Exane BNP Paribas, DWS Investment GmbH; Stand: 16.08.2023

Erfolgsaussichten

Wird der Plan umgesetzt werden? Die Erfahrungen der Vergangenheit lassen daran zweifeln, denn vor nicht allzu langer Zeit hatte die Regierung Maßnahmen zum Nachteil der privaten Unternehmen eingeführt. Was jetzt anders ist, ist die Dringlichkeit, den Privatsektor einzubeziehen, insbesondere wegen seiner Rolle bei Innovation und technischem Fortschritt. Je mehr China von wichtigen High-Tech-Vorprodukten aus den USA und anderen G7-Ländern abgeschnitten ist, desto wichtiger ist es, sich von solchen Importen unabhängiger zu machen. Da der Immobiliensektor, auch wenn er sich nach dem Einbruch stabilisiert haben dürfte, nie mehr die Wachstumskraft sein kann, welche er einmal war, zusätzlich die Zahl der Arbeitskräfte schrumpft und der externe Gegenwind zunimmt, gibt es keine andere Möglichkeit, das Wirtschaftswachstum, die technologische Verbesserung und das steigende Pro-Kopf-BIP aufrechtzuerhalten. Die Verwirklichung wäre ohnehin ein langfristiges Projekt.

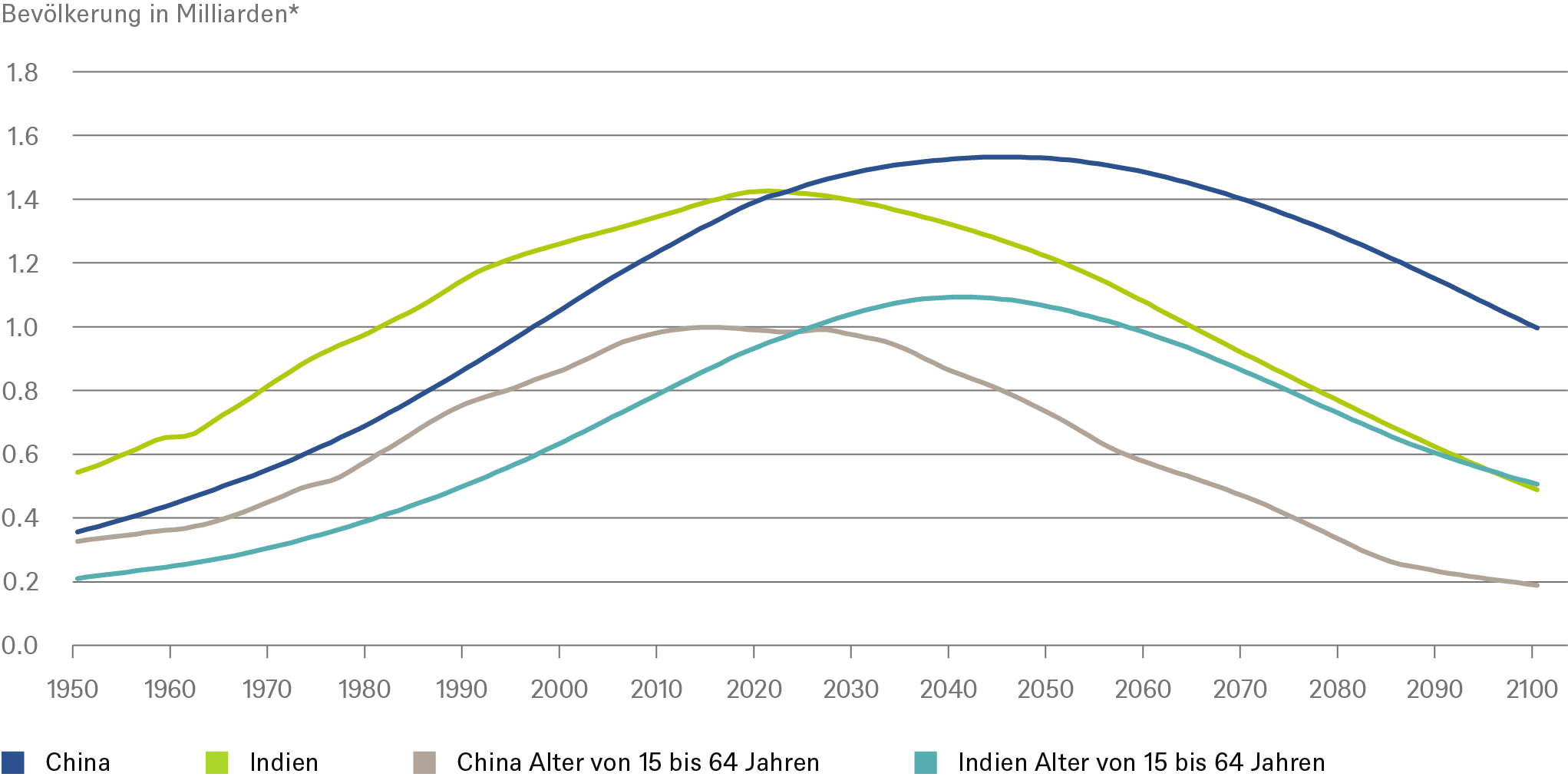

3.3 Chinas demographische Keule

Beim demographischen Wandel handelt es sich naturgemäß um eine langfristige Entwicklung, die aber von der Wirkkraft her so mächtig ist, dass man sie nicht ignorieren kann. Zumal sie im Falle Chinas besonders frappierend ausfällt. Während der Rückgang der Gesamtbevölkerungszahlen wahrscheinlich im laufenden Jahrzehnt begonnen hat, hat die Schrumpfung der Bevölkerung im erwerbsfähigen Alter (15-64 Jahre) sogar schon Mitte der 2010er Jahre begonnen. Indien dürfte diese Wendepunkte nach Schätzungen der OECD erst in einem Vierteljahrhundert erreichen.

Chinas arbeitsfähige Bevölkerung schrumpft bereits

*Bevölkerung von 1950 bis 2100

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

Ähnlich wie Südkorea hat sich China auf den Alterungsprozess schon seit einiger Zeit vorbereitet. Der Anteil der vor 20 Jahren noch vorherrschenden arbeitsintensiven Branchen, die auf dem Vorteil großer Arbeitsreserven basierte, hat sich stark reduziert. Die entsprechenden Industrien sind nach Südostasien abgewandert. Entsprechend sind die Löhne seit zehn Jahren stark angestiegen. Dennoch bedeutet der weiter anstehende Rückgang der Arbeitskräfte per se eine Herausforderung. Allerdings dürfte der negative Effekt auf das langfristige Potenzialwachstum durch einige strukturelle Änderungen abgefedert werden. Zu den Hebeln, die Peking zur Verfügung stehen, um das Gesamtarbeitspotenzial zu stabilisieren und die Arbeitsproduktivität zu erhöhen gehört das Renteneintrittsalter, das derzeit bei 55 Jahren für Frauen und 60 Jahren für Männer liegt und problemlos hochgezogen werden könnte und der Urbanisierungsgrad, da im urbanen Raum höheres Pro-Kopf-BIP als auf dem Land erwirtschaftet wird. Hier besteht immer noch ein Aufholpotenzial gegenüber entwickelten Ländern. Letztere sind im Schnitt zu 80% urbanisiert, China aber erst zu knapp über 60 Prozent.

Enorme strukturelle Herausforderungen

Die Herausforderungen bleiben dennoch gewaltig. Die US-Denkfabrik Foreign Policy[25] hat errechnet, dass im Jahr 2040 über 400 Millionen Menschen oder 28 Prozent der chinesischen Bevölkerung älter als 60 Jahre sein dürften. Eine Studie der Chinesischen Akademie der Sozialwissenschaften (CASS) aus dem Jahr 2019 warnt entsprechend davor, dass der Nationale Sozialversicherungsfonds (NSSF), der im Jahr 2000 eingerichtet wurde, um Chinas künftige Rentenverpflichtungen zu finanzieren, bis 2035 erschöpft sein dürfte. Es sei denn, geeignete Gegenmaßnahmen würden die Belastungen aus dem schrumpfenden Verhältnis zwischen Arbeitnehmern und Rentnern kompensieren.

Welches Problem stellt die hohe Jugendarbeitslosigkeit dar?

Wenn über ein Fünftel der 19- bis 24-jährigen Bevölkerung keine Arbeit hat, dürfte das wohl jeder Regierung Kopfschmerzen bereiten. Zumal wenn es sich bei einem Drittel davon um Studienabgänger handelt (nach dem ersten Quartal 2,5 von 6,3 Millionen jugendlichen Arbeitslosen). Die Zahl ist in der Pandemie hochgeschnellt und nach der Wiedereröffnung, im Gegensatz zu anderen Ländern, nicht wieder gesunken. Absolut gesehen dürfte dieses Segment für die Wirtschaftsleistung des Landes allerdings nur eine geringe Rolle spielen: es handelt sich um rund 6 Millionen Menschen im Vergleich zu einem Arbeitspotential von 500 Millionen. Die offiziell gemeldete Arbeitslosigkeit liegt insgesamt (einschl. der 21% Jungendarbeitslosigkeit) bei 5,25 Prozent.

Mitverantwortlich für die hohe Arbeitslosigkeit unter Absolventen sind unserer Meinung nach eine zunehmende Orientierung der Studenten auf „weiche“ Studiengänge wie Sprach- oder Literaturwissenschaften, weg von Natur- und Ingenieurswissenschaften. Außerdem arbeiteten ein Großteil der Uni-Abgänger in dem von Peking vor zwei Jahren verstaatlichten privaten Bildungssektor. Zuletzt hat auch der Technologie- und Kommunikationssektor seine Einstellungen stark zurückgefahren. Außerdem haben sich die Möglichkeiten, im Ausland zu studieren und zu arbeiten, erschwert. Die Parteiführung mahnt zwar Disziplin, Entbehrungswillen und Bereitschaft der Jugend an, doch Berichte über deren Frustration und Desinteresse an klassischen Industriejobs gibt es derzeit zahlreich in westlichen Medien[26]

Jugendarbeitslosigkeit hat sich auch post-Covid in China noch nicht normalisiert

Quellen: Citi Research, May 2023, DWS Investment GmbH; Stand: 01.05.2023

Quellen: Citi Research, May 2023, DWS Investment GmbH; Stand: 01.05.2023

Mögliche Lösungsansätze

Das beste Mittel gegen (Jugend-)Arbeitslosigkeit dürfte wirtschaftliches Wachstum bleiben. [27] Die bereits angesprochene Stärkung des Privatsektors würde helfen, da ihre Innovationen auch mehr hochwertige Arbeitsplätze schaffen sollten. Schlussendlich könnte auch eine Bildungsoffensive helfen, welche mehr Anreize dafür schafft, die stark nachgefragten Fächer und Qualifikationen zu studieren. Auch der Aufbau von Ausbildungsmöglichkeiten für die dringend gesuchten technisch hoch qualifizierten Industriearbeiter könnte helfen.

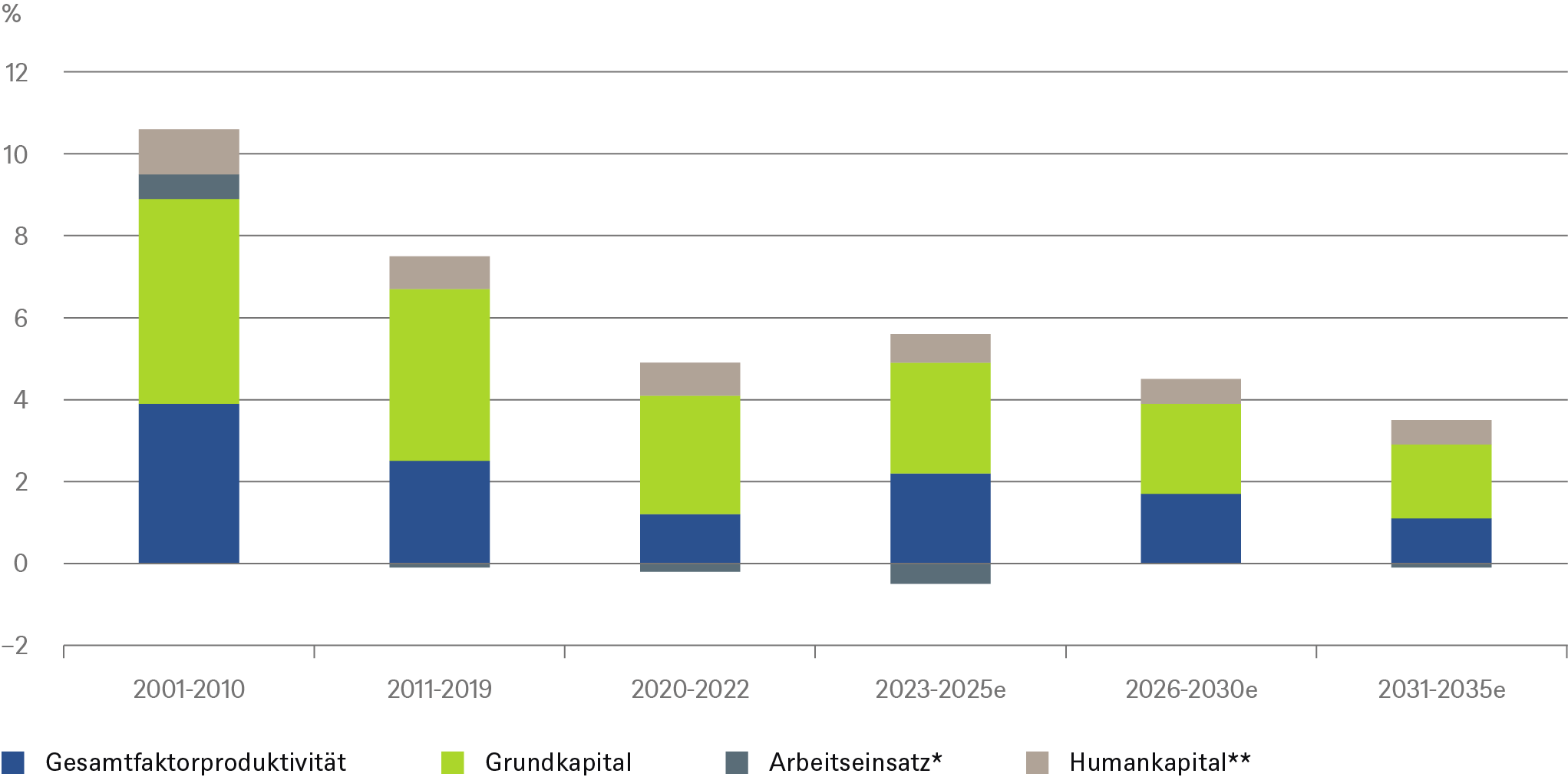

3.4 Wie sieht es mit dem langfristigen Wachstumspotenzial Chinas aus?

Nicht nur die oben angesprochene Entwicklung des chinesischen Arbeitskräftepotenzials spricht dafür, dass Chinas Wachstumspotenzial langfristig rückläufig sein dürfte. Auch der deutlich fortgeschrittene Entwicklungsstand des Landes deutet darauf hin. Chinas Wachstumspotenzial dürfte daher von acht Prozent in den 20 Jahren vor der Pandemie (2000-21) auf derzeit etwa 4,5 Prozent gesunken sein und im nächsten Jahrzehnt schrittweise auf 3,5 bis 4 Prozent fallen.

Viele halten dies angesichts des Rückgangs der Erwerbsbevölkerung und der sinkenden Kapitalproduktivität für zu optimistisch. Die bekannteren negativen Trends werden jedoch von einer Reihe gegenläufiger Trends kompensiert: Anhaltende Urbanisierung (von derzeit 60 auf etwa 80 Prozent wie in den USA, Japan und Korea): Sie treibt die Investitionen und den Konsum an, der voraussichtlich weiter steigen wird. Nach Angaben des Bruegel-Instituts wird sich die Alterung dank des verbleibenden Urbanisierungsspielraums in China bis 2035 kaum in einem geringeren Wachstumspotenzial bemerkbar machen (s. Grafik).

Erwartete Entwicklung von Chinas Potenzialwachstum

* Gesamte geleistete Arbeitsstunden ** Qualifikation der Erwerbspersonen

Quellen: BofA Global Research estimates, DWS Investment GmbH; Stand: 25.07.2023

Die Gesamtproduktivität kann zudem durch sektorale Verlagerungen erhöht werden: derzeit entfallen noch 23 Prozent der Gesamtbeschäftigung auf die Landwirtschaft (in Ländern mit hohem Einkommen sind es nur drei Prozent). Eine Steigerung der landwirtschaftlichen Produktivität könnte erhebliche Mengen an Arbeitskräften für andere (produktivere) Sektoren freisetzen. Natürlich können aber auch andere Sektoren von technologischem Fortschritt profitieren, was der Steigerung der Gesamtproduktivität helfen dürfte. Die seit Jahren verfolgte Priorität von Digitalisierung, sowie der Ausbau einer fortschrittlichen Telekommunikationsinfrastruktur sind hier zu nennen, beides auch notwendige Voraussetzungen für die Einführung und Anwendung von KI-gestützten Modellen und Prozessen.

4 / China und die Welt – Tango mit Sicherheitsabstand

4.1 Eskaliert das Verhältnis mit den USA weiter?

Den Konflikt mit USA kann man schon lange nicht mehr als politisches Säbelrasseln oder innenpolitisch motivierte Wahlkampfpropaganda abtun. Die Sanktionen werden immer vielfältiger und konkreter – die USA verfolgen das Ziel, Chinas technologischen Aufstieg zu verlangsamen, immer stringenter. Von den anfänglichen Stoßrichtungen unter der Trump-Regierung unterscheiden sich die der Biden-Administration deutlich. Doch mit jedem neuen Sanktionsschritt, ob von amerikanischer oder chinesischer Seite, werden auch die negativen Nebenwirkungen und Abhängigkeiten deutlicher. Dass diese teilweise in Kauf genommen werden, zeigt wiederum den politischen Willen, die Entkopplung voranzutreiben. Überall ist dies jedoch nicht möglich, wie etwa das weitere Buhlen Chinas um westliches Kapital zeigt.[28]

Wir gehen so schnell nicht von einer Deeskalation des Konflikts aus, viele Unternehmen scheinen ähnlich zu denken. Ob aus Angst vor westlichen oder vor chinesischen Sanktionen fahren sie entweder ihr China-Engagement herunter oder versuchen ihre Aktivitäten in China (inklusive Hongkong SVZ) organisatorisch vom Mutterkonzern zu trennen.[[Disclaimer: Auch wenn es auf beiden Seiten einzelne Profiteure des Konflikts gibt, so dürfte diese Erhöhung der Handelshemmnisse sich zunächst negativ auf das globale Wachstum auswirken.

4.2 Wie wichtig ist Chinas Wirtschaft für den Rest der Welt?

Bei allen Streitigkeiten zwischen China und den USA gerät ein Aspekt schnell in Vergessenheit: die Hauptprotagonisten des globalen Handelsstreits sind beide weit weniger vom Welthandel abhängig als etwa Europa, Japan oder viele Entwicklungsländer. So machen Exporte weniger als 20 Prozent des chinesischen, knapp über zehn Prozent des US-amerikanischen, aber fast die Hälfte des deutschen BIP aus. Wie man es auch nennen will – Deglobalisierung, Regionalisierung, oder aber Entflechtung oder Risikodiversifizierung – der globale Handel dürfte, als Anteil vom Welt-BIP, an Bedeutung verlieren. China scheint damit ein weit kleineres Problem zu haben als viele andere Länder. Nicht nur aus strategischer Sicht – letztlich möchte man seine Abhängigkeit von anderen Ländern ja weiter mindern und sich stärker auf die Binnenwirtschaft konzentrieren –, sondern weil es sich rechtzeitig um die Versorgung mit wichtigen Rohstoffen gekümmert hat. Der Westen hingegen ist bei vielen Rohstoffen, gerade jenen, die für Neue Energien wichtig sind, in hohem Maße von China abhängig. Ebenso wie vom chinesischen Konsumenten. Von den OECD-Ländern liegt Deutschland bei seiner Verflechtung mit China mit Abstand vorne. Laut Berechnungen des Economist[29] machen Exporte von Gütern und Dienstleistungen sowie in China generierte Umsätze deutscher Unternehmenstöchter fast zehn Prozent des deutschen BIP aus. Bei den USA sind es weniger als vier Prozent.

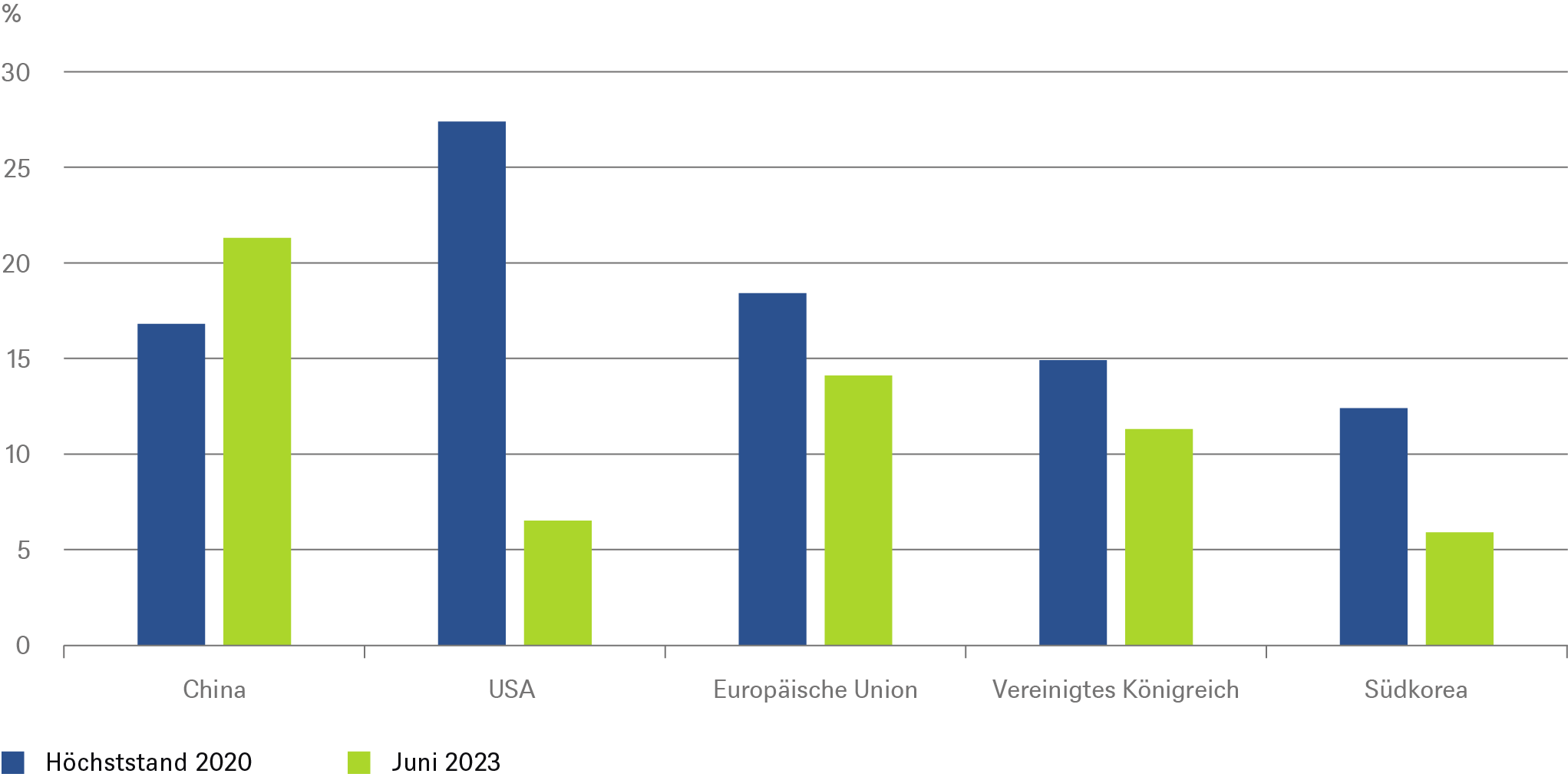

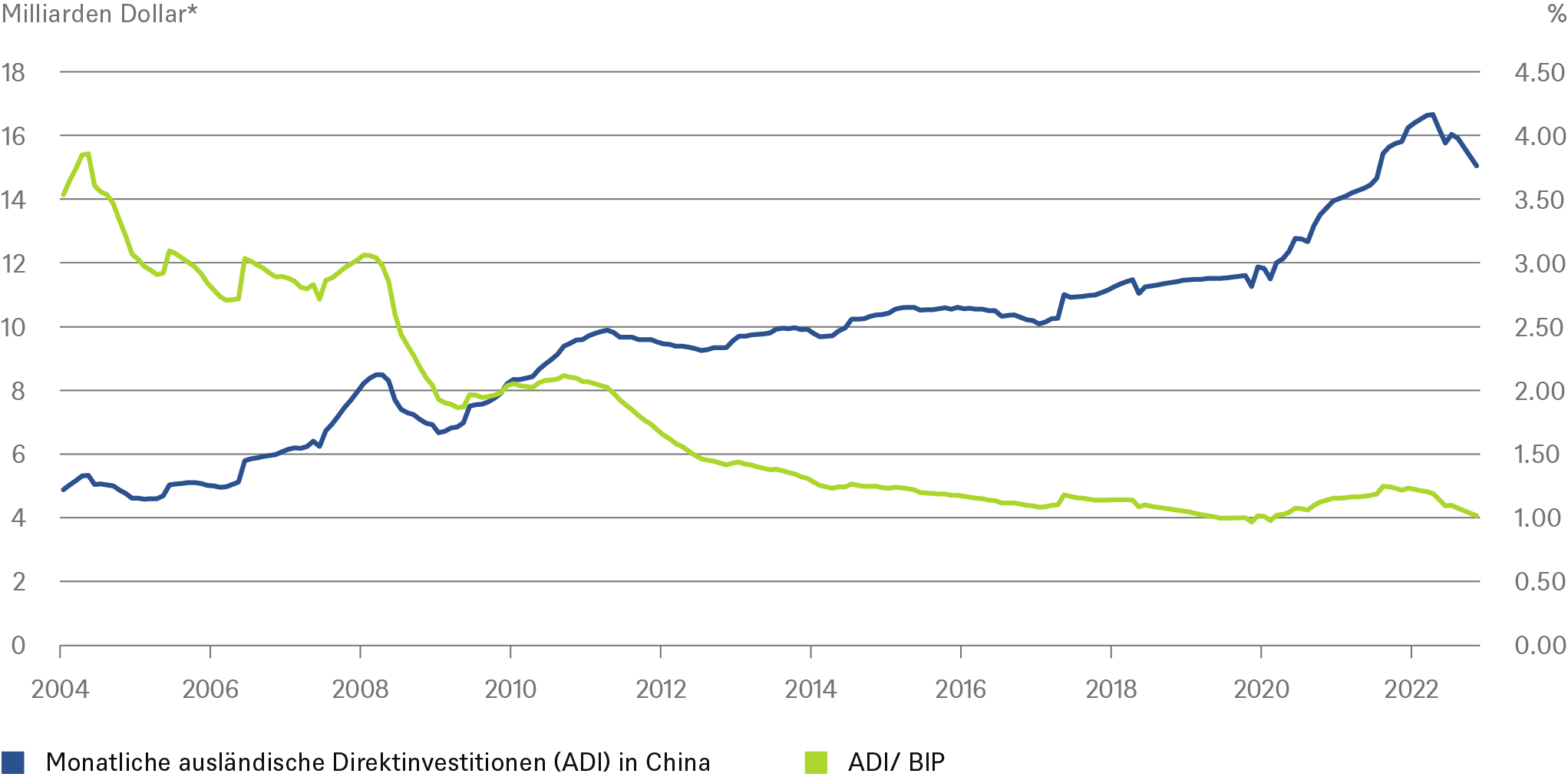

Mit zunehmender Schärfe des US-China-Konflikts sind aber auch die Direktinvestitionen des Westens nach China stark zurückgegangen.

Ausländische Direktinvestitionen in China: Normalisierung oder Trendwende?

* gleitender 12-Monatsschnitt

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 24.08.2023

5 / Kein Zyklus wie jeder andere

Chinas Wirtschaft wird unserer Meinung nach dieses und nächstes Jahr mit 4,5-5 Prozent wachsen. Ein Niveau, über das sich manch andere Volkswirtschaft sicher freuen würde. Dennoch ist unverkennbar, dass China derzeit mit Herausforderungen zu kämpfen hat, die über zyklischen Schwächephasen hinausgehen. Insbesondere der Immobiliensektor befindet sich in einer Korrekturphase, die noch einige Zeit andauern könnte und die angesichts der Bedeutung dieses Sektors für die Privathaushalte auch entsprechend lang die Verbraucherstimmung belasten könnte. Eng verbunden mit diesem Problemfeld ist die angespannte Situation kommunaler Finanzen und Teile des Finanzmarktes. Dazu kommen weitere Herausforderungen wie die Demographie oder der von beiden Seiten gewollten Reduzierung der Abhängigkeit zwischen China und vielen seiner westlichen Handelspartner. Allerdings gewinnt unserer Ansicht nach die negative Berichterstattung derzeit zu viel Eigendynamik. Übersehen werden Chinas Stärken in vielen Zukunftsbranchen. Sowie der Wille, und der durch den Druck der Alternativlosigkeit auch gegebene Zwang der Regierung, Strukturreformen auf den Weg zu leiten. Dazu zählt insbesondere die Stärkung privater Unternehmen, das Vorantreiben strategisch wichtiger Sektoren, sowie die Unterstützung der Kommunen. Das wird Zeit in Anspruch nehmen, andererseits würde ein erneutes investitionsgetriebenes und schuldenfinanziertes Stimulierungspaket unserer Meinung auch keinen nachhaltigen Lösungsansatz darstellen. Doch wir glauben, dass notwendiger Pragmatismus, ein großer Binnenmarkt und eine insgesamt geringer als oft wahrgenommene Abhängigkeit vom Ausland[30] langfristig eine gute Basis bilden, um einer starken Wirtschaftsabschwächung entgegenzuwirken.