- Home »

- Insights »

- CIO View »

- Chart of the Week »

- Wann dreht der US-Arbeitsmarkt?

Eine der Besonderheiten von Wirtschaftsprognosen besteht darin, dass die Dinge in Echtzeit selten so eindeutig aussehen wie im Rückblick. Nehmen wir die Anzeichen einer wirtschaftlichen Abschwächung, und zwar nicht die eher offensichtlichen in Europa, sondern die subtileren auf der anderen Seite des großen Teichs. Seit geraumer Zeit warten viele Beobachter – auch wir - nur darauf, dass der US-Arbeitsmarkt endlich kippt. So wie es bereits einige andere Wirtschaftsindikatoren gemacht haben.

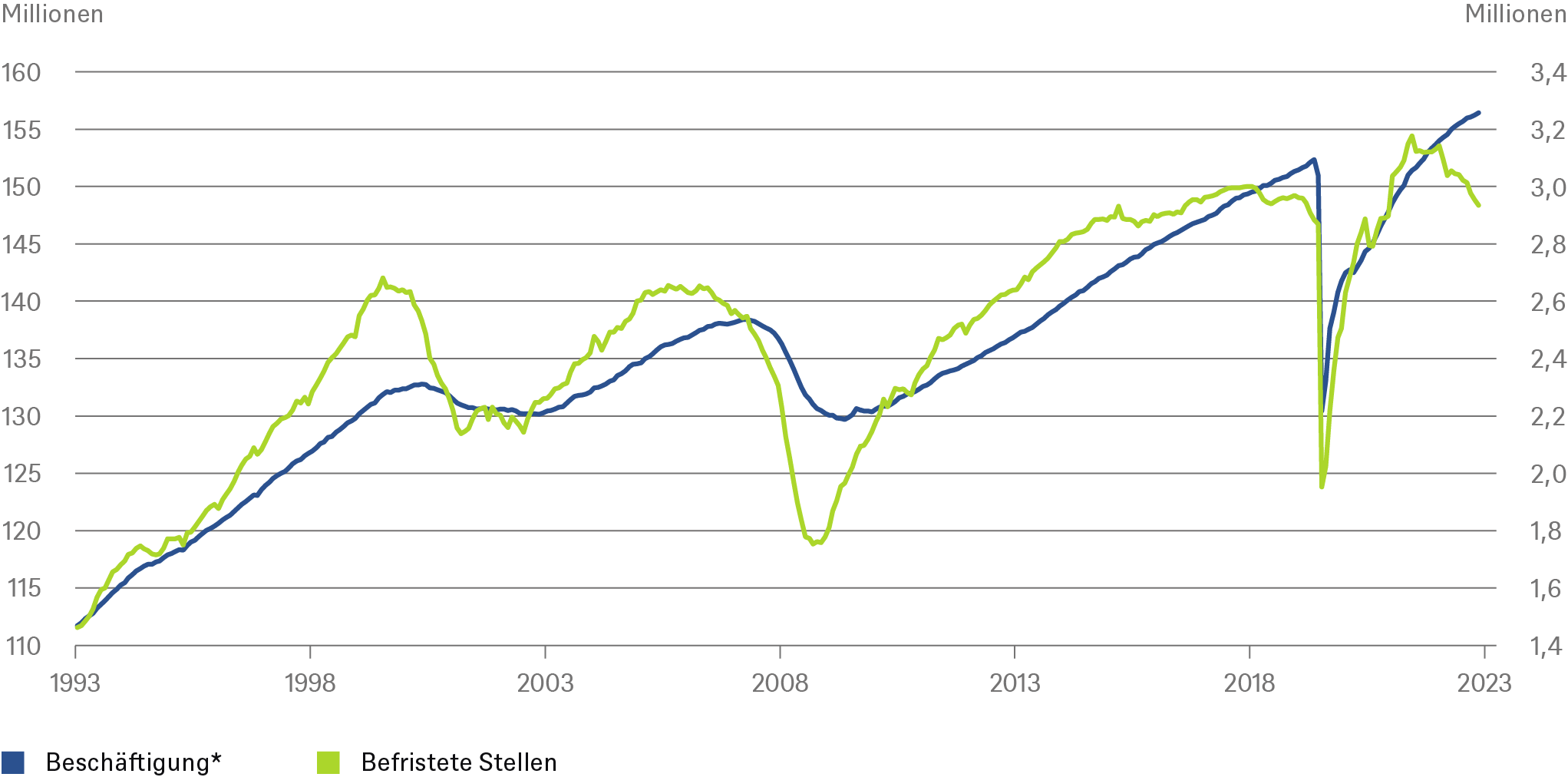

Hat die Warterei nun ein Ende? Die jüngsten US-Arbeitsmarktdaten waren zwar keine Katastrophe, deuten aber immerhin auf eine Verlangsamung hin.[1] Die Arbeitslosenquote hat mit 3,8 Prozent den höchsten Stand seit Februar 2022 erreicht. Das Lohnwachstum schwächt sich ab. Wie unser „Chart of the Week“ zeigt, sind Zeitarbeitsstellen in der Regel ein guter Indikator. Saisonbereinigt ist die Zahl der befristeten Anstellungen in den letzten sechs Monaten um 3,6 Prozent gesunken. Wann gab es zuletzt einen solchen Verlust an Zeitarbeitsstellen? Im März 2020, im Vorfeld der pandemiebedingten Rezession. Davor, im April 2008, im Februar 2001 und im März 1991. Die Daten dürften bekannt sein, es folgte stets ein heftiger Abschwung.

Zumindest bei befristeten Stellen schwächeln die US-Arbeitsmärkte bereits.

*saisonbereinigt

Quellen: Bloomberg Finance L.P.,DWS Investment GmbH; Stand: 06.09.2023

Bevor jedoch voreilige Schlussfolgerungen gezogen werden, sollte man bedenken, dass die monatlichen US-Arbeitsmarktdaten volatil sein können, Saisonbereinigungen schwierig sind und selbst aggregierte Daten zahlreichen, oft recht umfangreichen Revisionen unterliegen. Beispielsweise waren die Einstellungen im August mit 187.000 neu geschaffenen Arbeitsplätzen robust, doch eine Abwärtskorrektur von 110.000 Arbeitsplätzen für die vorangegangenen zwei Monate deutet auf eine etwas geringere Dynamik hin als zunächst angenommen. Unterdessen ist das Arbeitskräfteangebot im August unerwartet gestiegen, wie die Erwerbsbeteiligungsquote zeigt, die von 62,6 auf 62,8 Prozent anzog. Allerdings fanden nicht alle Menschen, die in den Arbeitsmarkt eingetreten (oder zurückgekehrt) waren, den Weg in die Beschäftigung: Die Arbeitslosenquote stieg von 3,5 auf 3,8 Prozent. Infolgedessen trifft ein größeres Angebot auf eine etwas geringere Nachfrage, was das geringere Lohnwachstum erklären könnte: Der durchschnittliche Stundenlohn stieg „nur“ um 0,2 Prozent gegenüber dem Vormonat, verglichen mit 0,4 Prozent von Juni auf Juli.

Für Anleger könnte der entscheidende Punkt darin liegen, dass die jüngsten Beschäftigungs- und Inflationsdaten die Fed etwas entlasten, da sie für eine abwartende, datenabhängige Geldpolitik bei der bevorstehenden FOMC-Sitzung im September sprechen. Möglicherweise könnte dies sogar den Weg dafür ebnen, dass die Fed die Zinsen in diesem Jahr nicht weiter anhebt. Dem dürften sich dann die Diskussionen anschließen, wie stark die Zinsen im Jahr 2024 gesenkt werden – sobald die Inflation hinreichend nahe gegen 2 Prozent sinkt. Schließlich sind die Verbraucher bei der Finanzierung ihres Konsums zunehmend auf ihr Einkommen und nicht auf überschüssige Ersparnisse angewiesen. Weitere Gegenwinde zeichnen sich ab. Die verstärkte Inanspruchnahme von Krediten zu höheren Zinssätzen, die bevorstehenden Rückzahlungen von Studiendarlehen sowie ein weiterer Rückgang des Lohnwachstums und eine weitere Abschwächung der Arbeitsmarktbedingungen könnten die Verbraucher dazu veranlassen, ihre Ausgabenpläne stärker zu drosseln, als die jüngst starken Zahlen zum Privatkonsum vermuten lassen würden.