- Die Zentralbanken haben binnen weniger Monate von akkomidierend auf restriktiv geschwenkt – was Anleihen rekordhohe Verluste dieses Jahr bescherte.

- Nachdem die Märkte von der Ernsthaftigkeit der Inflationsbekämpfung überzeugt wurden, scheint das Überraschungspotenzial der Geldpolitik nunmehr begrenzt.

- Anleihen locken wieder mit attraktiven Renditen. Im Angesicht einer drohenden Rezession könnten sie zwar noch attraktiver werden, doch einen Blick sind sie jetzt schon wert.

Anleihen kaufen in Zeiten rekordhoher Inflationsraten?

Schlechtester Jahresstart seit Jahrzehnten

Um über 19%[1] sind globale Anleihen mit Investmentgrade Status seit dem Jahresstart gefallen. Vom historischen Hoch Anfang 2021 aus gemessen, befindet sich der Index sogar in einem Bärenmarkt (nach der für Aktienmärkte üblichen Definition), da er eine negative Gesamtrendite von über rund (minus) 23 Prozent einfuhr. Und da langlaufende Rentenpapiere unter Zinserhöhungen am meisten leiden, wundert es nicht, dass 30-jährige US-Treasuries sogar eine Negativrendite in Höhe von fast 40 Prozent seit August 2020 erfahren haben, während sich der Wert 30-jähriger Bundesanleihen sogar fast halbiert hat. Wer hingegen in diesen unruhigen Zeiten auf hochverzinsliche Anleihen (High-Yield; also ohne Investmentgrade) gesetzt hatte, steht mit einem Verlust von 19 Prozent von der Spitze (dank höherer Coupons und kürzerer Laufzeit) sogar etwas besser da. Dies ist der Blick nach hinten. Der Blick nach vorne sieht kaum verheißungsvoller aus: von der Federal Reserve (Fed) wird allein bis Jahresende die Anhebung der Leitzinsen auf 4,2 Prozent [2] erwartet, da die US-Inflation zwar ihren Höhepunkt überschritten haben könnte, aber wohl trotzdem noch einige Zeit deutlich über den von der Fed gewünschten zwei Prozent liegen dürfte. Der EZB geht es kaum besser, sie wartet sogar noch auf die Überwindung der Inflationsspitze in der Eurozone. Und dann ist da noch die drohende Rezession.

Aktien sind nicht mehr „alternativlos“, Anleihen haben wieder was zu bieten

Und in diesem Umfeld soll man Anleihen kaufen? Wir denken: ja! Denn, kurz formuliert, werden Rentenpapiere ihrem Namen endlich wieder gerecht und schütten etwas aus, als logische Konsequenz der oben genannten Kursverluste. Dass einige Anleihesegmente nun wieder attraktiv aussehen, heißt jedoch nicht, dass man die Anleihen im Laufe der nächsten zwölf Monate nicht noch billiger bekommen wird, aus zwei Gründen.

Erstens aus zyklischer Anlegerperspektive. Anleihen haben in der Regel ihre besten Zeiten beim Wechsel vom wirtschaftlichen Abschwung in den Aufschwung. Zunächst laufen die „risikolosen“ Staatsanleihen relativ gut, da die Märkte in der Regel wieder auf sinkende Zinsen durch die Zentralbanken setzen, um die Wirtschaft in Schwung zu bringen – entsprechend steigen die Anleihepreise. Ist die Wende greifbar und müssen die Anleger keine Insolvenzen oder Ausweitung der Risikoprämien mehr fürchten, fangen auch Unternehmensanleihen wieder an, besser zu laufen. Diesen Zeitpunkt haben wir allerdings noch nicht erreicht, derzeit bremsen die Zentralbanken die Wirtschaft zunächst noch weiter ab.

Zweitens rechnen wir mit anhaltender Volatilität. So erwarten wir etwa auch ohne weitere Kriegs- und Energieeskalation, dass die Gewinnschätzungen für das zweite Halbjahr der europäischen börsennotierten Firmen noch nach unten korrigiert werden müssen. Auch werden die Diskussionen um ansteigende Insolvenzen wieder lauter werden angesichts des Margendrucks insbesondere in Europa durch die Energiepreise. Nicht zuletzt haben auch die heftigen Kursturbulenzen beim Pfund und bei den Staatsanleihen im Vereinten Königreich als Folge eines aus Anlegersicht zu expansiven Nachtragshaushalts gezeigt, wie nervös die Märkte in der jetzigen Gemengelage sind. Man sollte sich das Segment dennoch jetzt bereits genauer anschauen, da es uns illusorisch erscheint, das perfekte Timing hinzubekommen. Doch anders als vor gerade einmal zwölf Monaten weisen 10-jährige Bundesanleihen keine negative Rendite mehr aus, und die Realrendite in Deutschland hat zuletzt sogar kurz positives Territorium gestreift. Was die Kassenhaltung allerdings auch wenig attraktiv macht, da die Inflation hier voll reinschlägt. In den USA ist sogar die mit Inflations-indexierten Anleihen zu verdienende Realrendite wieder positiv. Über vier Prozent nominal[3] bekommt man derzeit für Treasuries, und zwar für Kurzlaufende 2-Jährige mit entsprechend geringem Zinsrisiko und Volatilität. Für Nicht-US-Anleger schwindet der Charme jedoch etwas, falls man sich vor Währungsschwankungen schützen will - Hedgingkosten sind auf fast 2,4 Prozent [4] gestiegen.

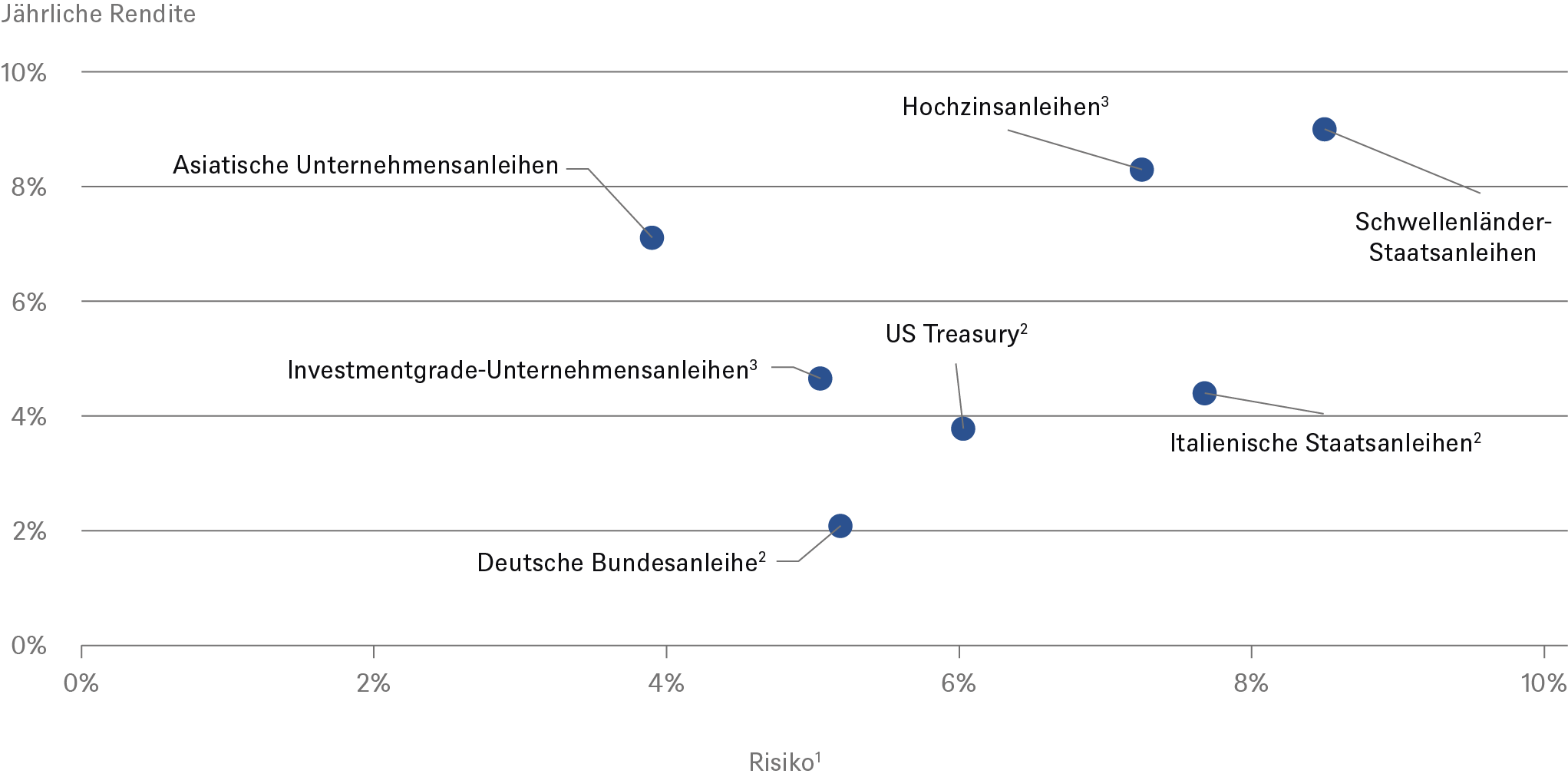

Renditen (YTM) und Risiken verschiedener Anleihesegmente

110-jährige Volatilität

2jeweils 10-jährige Staatsanleihen

3durchschnitt aus EUR und US

Quellen: Bloomberg Finance L.P.; DWS Investment GmbH; Stand: 26.09.2022

Insbesondere nach den jüngsten Marktreaktionen auf die überraschend hohen US-Kerninflationszahlen vom August und das September-Treffen der Fed haben sich die Anleiherenditen (und damit -preise) weitgehend unseren Zielmarken angenähert, so dass zumindest das weitere Rückschlagrisiko durch weitere Zinssprünge geringer scheint. Wie rasant sich das Zinsumfeld seit Jahresanfang verändert hat, sollen folgende drei Beispiele[5] zeigen:

- Für zweijährige US-Treasuries wurde man zum Jahresanfang noch mit einer effektiven Rendite von unter 0,75 Prozent abgespeist, jetzt sind es über 4 Prozent.

- Für das Privileg, 10-jährige Bundesanleihen besitzen zu dürfen, musste man zum Jahresanfang noch Geld zahlen, 18 Basispunkte pro Jahr. Nun bekommt man rund zwei Prozent dafür.

- Und für das riskantere Segment der Unternehmensanleihen, jene ohne Investmentgrade Status (HY, High Yield) wurde das höhere Risiko zu Jahresanfang in Europa[6] mit knapp über drei Prozent vergütet, heute sind es über acht Prozent.

Wir haben die Renditen für die wichtigsten Anlageklassen in der oberen Tabelle zusammengefasst, die auch zeigt, wie hoch das Risiko (gemessen an der Volatilität der vergangenen 10 Jahre) der Anlageklassen ist. Aufgrund der sehr flachen Zinskurven in den USA und Deutschland stehen die 10-Jährigen stellvertretend für alle Laufzeiten. Ebenfalls der Übersichtlichkeit halber haben wir trotz Renditeunteschieden US- und Euro-Unternehmensanleihen zusammengefasst.

Für die Renditeentwicklung dieses Jahr gibt es offensichtlich gute Gründe – der schwerwiegendste ist die restriktivere Geldpolitik -, daher bedarf es einiger Prämissen für unseren konstruktiven Ausblick auf einige Anleihesegmente:

- Die Inflation überschreitet dieses Jahr auf beiden Seiten des Atlantiks ihre Spitze.

- 2023 werden sich die Inflationsraten deutlich reduzieren, wenn auch nicht auf Vorkrisenniveau.

- Zumindest die US-Federal Reserve (Fed) wird die Spitze ihrer Zinserhöhungen im nächsten Jahr erreichen. Anders als der Markt rechnen wir jedoch noch mit keinen Zinssenkungen bereits im kommenden Jahr.

- Die Rezession auf beiden Seiten des Atlantiks wird kurz und milde.

Bevor wir uns den einzelnen Anleiheklassen näher widmen, blicken wir kurz auf unser kurz- und langfristiges Wirtschaftsbild.

1 / Wirtschaftliches Umfeld

Eine milde Rezession, gefolgt von höherer Inflation und geringerem Wachstum als in der vergangenen Dekade

Kurzfristig rechnen wir mit milden Rezessionen im Westen; China bleibt wackelig

Der weiterhin dominierende Einfluss der Zentralbanken auf die Kapitalmärkte ist unbestritten. Dennoch werden auch die wirtschaftlichen Entwicklungen derzeit von den Märkten sehr genau beobachtet. Der Grund ist einfach: Pandemie, Lieferschwierigkeiten, ungekannte Inflationsschübe und auch der russische Krieg haben die normalen Angebots- und Nachfragemuster so zerrüttet, dass jegliche Prognosen noch unsicherer denn je sind[7]Das wohl prägnanteste Beispiel dafür sind die von vom Markt implizit unterstellten Leitzinserhöhungen durch EZB und Fed. Es ist noch nicht lange her, da wurde bis ins Jahr 2024 kein Zinsschritt der Fed erwartet. Es ist nicht zu leugnen, dass Inflationsprognosen derzeit für Marktteilnehmer wie für Zentralbanken die größte Herausforderung darstellen.

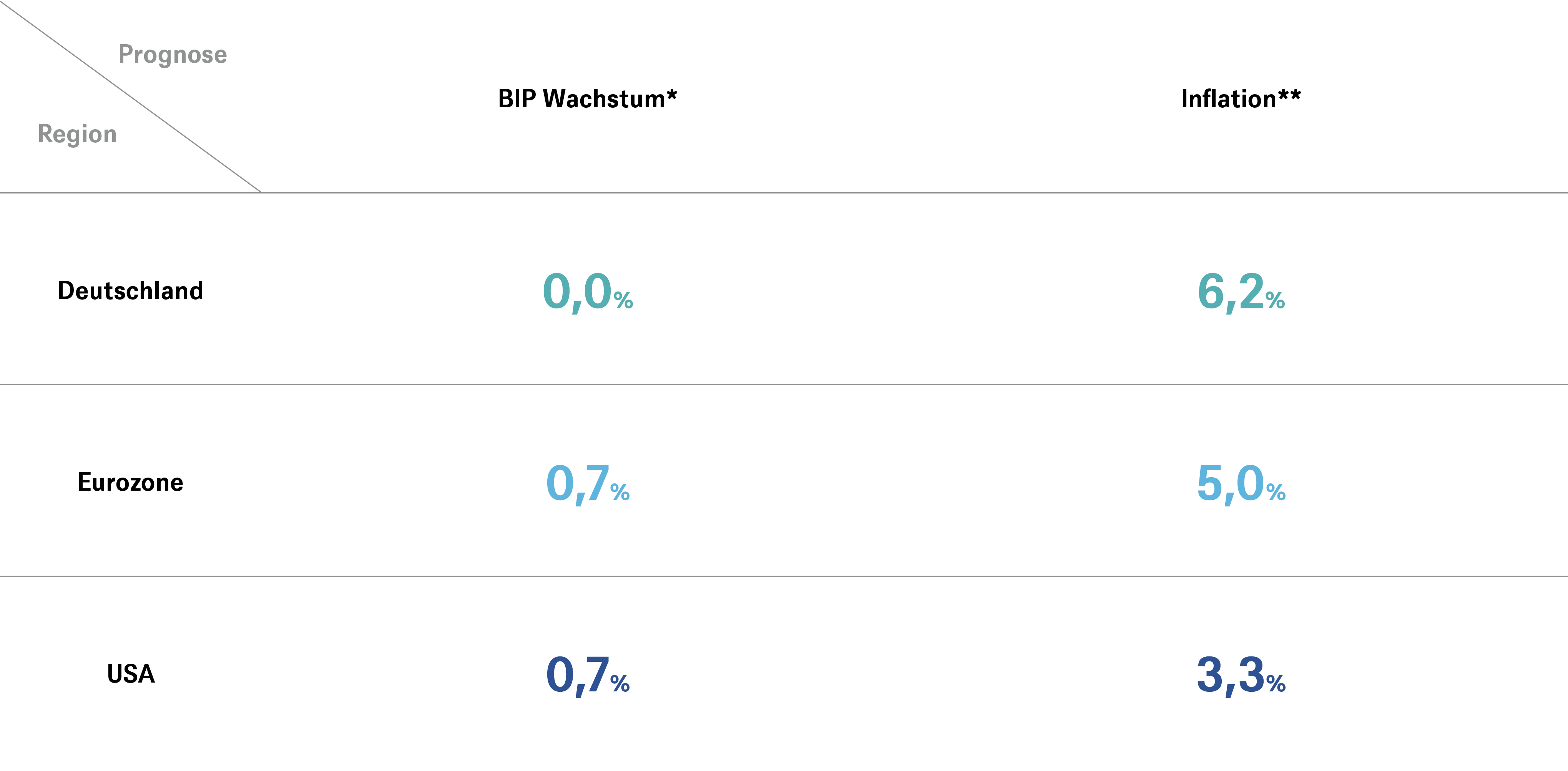

DWS Wirtschaftsprognosen

* BIP-Wachstumserwartungen für 2023 (ggü. dem Vorjahr in %)

** Verbraucherpreisinflationserwartungen für 2023 (ggü. dem Vorjahr in %)

Quelle: DWS Investment GmbH; Stand: 18.08.2022

Wir gehen davon aus, dass die hohe Inflation sowie die stark steigenden Leitzinsen die großen Volkswirtschaften in den nächsten sechs Monaten in eine leichte Rezession stürzen wird. Gerade für Europa mit den beiden vom russischen Gas besonders abhängigen großen Volkswirtschaften Deutschland und Italien sind wir uns des Risikos bewusst, dass es höhere Abwärtsrisiken gibt. Nicht auszuschließen ist aber auch das „Risiko“, dass es besser als erwartet läuft. Bisher haben sich die nominalen Konsumausgaben als recht widerstandsfähig erwiesen, doch sind die realen Ausgaben bereits ins Stocken geraten. In dem von besonders hohen Inflationsraten geplagten Vereinigten Königreich hat die neue Premierministerin bereits eine weitreichende Deckelung der Gaspreise für Privathaushalte angekündigt. Wir sind überzeugt, dass sich die Zentralbanken auf die Bekämpfung der Inflation konzentrieren werden, selbst wenn dies mit einem wirtschaftlichen Abschwung verbunden ist. In Europa besteht nach wie vor das Risiko einer weiteren Verschlechterung der Energieversorgung, so dass der Inflationshöhepunkt noch vor uns liegen dürfte, während es in den USA so aussieht, als hätte die jährliche Inflation ihren Höhepunkt bereits überschritten. Dennoch könnte die Inflation, nicht nur aufgrund der Energie- und Lebensmittelpreise, sondern vor allem aufgrund der längerfristig zäheren Preistreiber wie Löhne und Mieten uns noch länger beschäftigen. Daher gehen wir davon aus, dass die Fed auch 2023 weitere Zinserhöhungen vornehmen wird und dass sie das an dem Zinsniveau für das Gesamtjahr festhalten wird, es sei denn, die Arbeitsmärkte zeigen deutliche Anzeichen einer Abschwächung (nicht unser Basisszenario). Der Inflationsdruck und das Risiko einer Ent-Ankerung der Inflationserwartungen hat auch die EZB dazu gezwungen, die Zinssätze aggressiver anzuheben, als die Märkte es bis vor kurzem noch erwartet hatten. Selbst nach der in der EZB-Geschichte bisher einmaligen Anhebung um 75 Basispunkte sind weitere Zinsschritte in dieser Größenordnung, oder zumindest um 50 Basispunkte dieses Jahr nicht mehr auszuschließen. Wir rechnen noch dieses Jahr mit einem Einlagensatz von zwei Prozent, bevor es 2023 noch weiter hochgehen könnte.

Gleichzeitig darf man aber auch einige Aspekte nicht übersehen, die dafürsprechen, dass die Zentralbanken unter Umständen bessere Karten haben als allgemein angenommen. Zum einen werden beide Zentralbanken ihre Leitzinsen spätestens im nächsten Jahr auf ein Niveau angehoben haben, dass man als restriktiv bezeichnen könnte, wenn man den Neutralen Zins in etwa dort ansetzt, wo ihn die Zentralbanken auch sehen (USA unter drei, Eurozone rund zwei Prozent). Zweitens verlagern sich gerade die Haupttreiber der Inflation weg von der Angebotsseite hin zur Nachfrageseite, wohingegen die Zentralbanken deutlich besser gegen vorgehen können. Und letztlich braucht die Geldpolitik in der Regel 12 bis 18 Monate, bis sie sich in der Wirtschaft niederschlägt. Die Medizin könnte also schon wirken (zu sehen etwa an den Immobilienmärkten), ohne dass es sich bereits im Arbeitsmarkt oder den Inflationszahlen zeigt.

Anders als Fed und EZB hält die Bank of Japan (BoJ) weiter an ihrer lockeren Geldpolitik fest, auch wenn der Druck auf sie größer werden dürfte, nicht zuletzt aufgrund des schwachen Yen. Handelsgewichtet notiert er gegenüber einem Währungskorb auf dem niedrigsten Niveau sei 2007, gegenüber dem Dollar hat er zuletzt 1990 so schwach gehandelt. Ob der importierte Inflationsdruck die BoJ doch noch zu einer plötzlichen Kehrtwende zwingen wird, wird sich zeigen. Wir rechnen nicht damit. In China stellen die strengen Maßnahmen der Null-Covid-Politik weiterhin ein Risiko für das Wirtschaftswachstum und die Lieferketten dar. Zudem scheint sich die Regierung damit schwer zu tun, die Nervosität auf dem Immobilienmarkt in den Griff zu bekommen. Eine weitere Eskalation des Taiwan-Streits ist zwar derzeit unwahrscheinlich, stellt aber ein unkalkulierbares Risiko für unsere Wachstumsprognosen dar.

Einiges spricht für strukturell höhere Inflations- und geringere Wachstumsraten

Auch 2024 dürften unserer Ansicht nach die Inflationsraten in den USA und in Europa noch nicht auf dem von den Zentralbanken gewünschten Niveau von zwei Prozent angelangt sein. Selbst wenn es etwa bei den Rohstoffen zu (inflationsreduzierenden) Basiseffekten kommen könnte und es auch graduelle Entspannung bei den Lieferketten gibt, sprechen unseres Erachtens folgende Punkte für tendenziell höheren Preisdruck: a) anhaltender Arbeitskräftemangel; b) Rückschritte bei der Globalisierung, die aus verschiedenen Quellen gespeist wird: neben geopolitischen Spannungen insbesondere zwischen China und den USA, aber auch Russlands mit weiten Teilen der Welt, zählt dazu auch der Wunsch, aus Gründen der Versorgungssicherheit Produktionsschritte wieder zu repatriieren; c) das Ende des Deflationsexports aus China. Darüber hinaus dürfte auch die zunehmende Veralterung der Gesellschaften (nicht nur) der industriellen Länder für einen inflationären Druck sorgen.

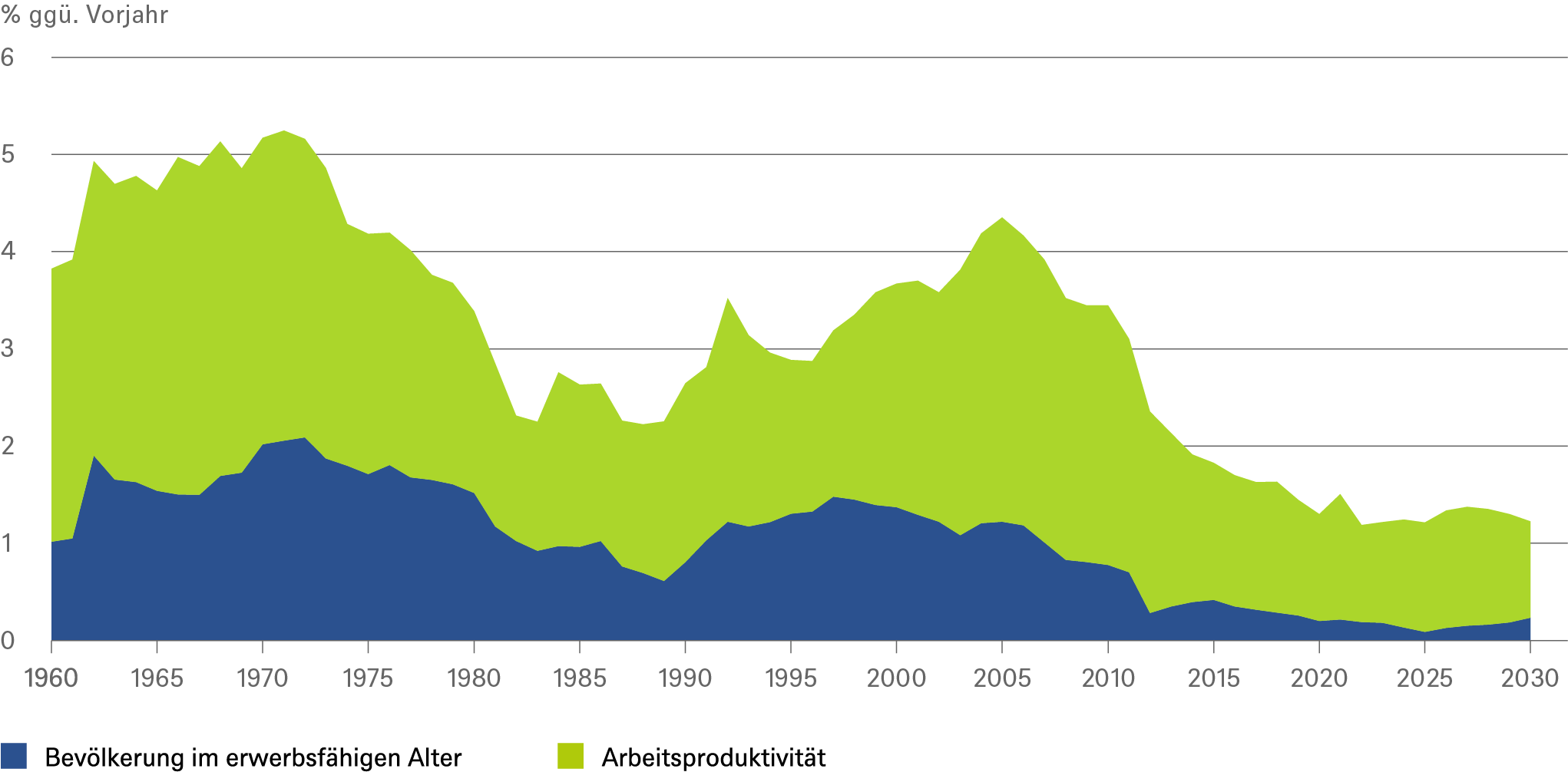

Nicht nur in den USA sprechen Produktivitäts- und Bevölkerungsentwicklung für geringeres Realwachstum.

Quellen: Haver Analytics, DWS Investment GmbH; Stand: 19.09.2022

Die Alterung und sogar Schrumpfung einiger Volkswirtschaften ist auch ein wesentlicher Grund, warum wir davon ausgehen, dass das reale Wirtschaftswachstum sich strukturell weiter verlangsamen wird. Die obere Grafik zeigt dies am Beispiel der USA; in Europa, Japan und China verschärfen geringere Migrationszahlen das Problem sogar noch.

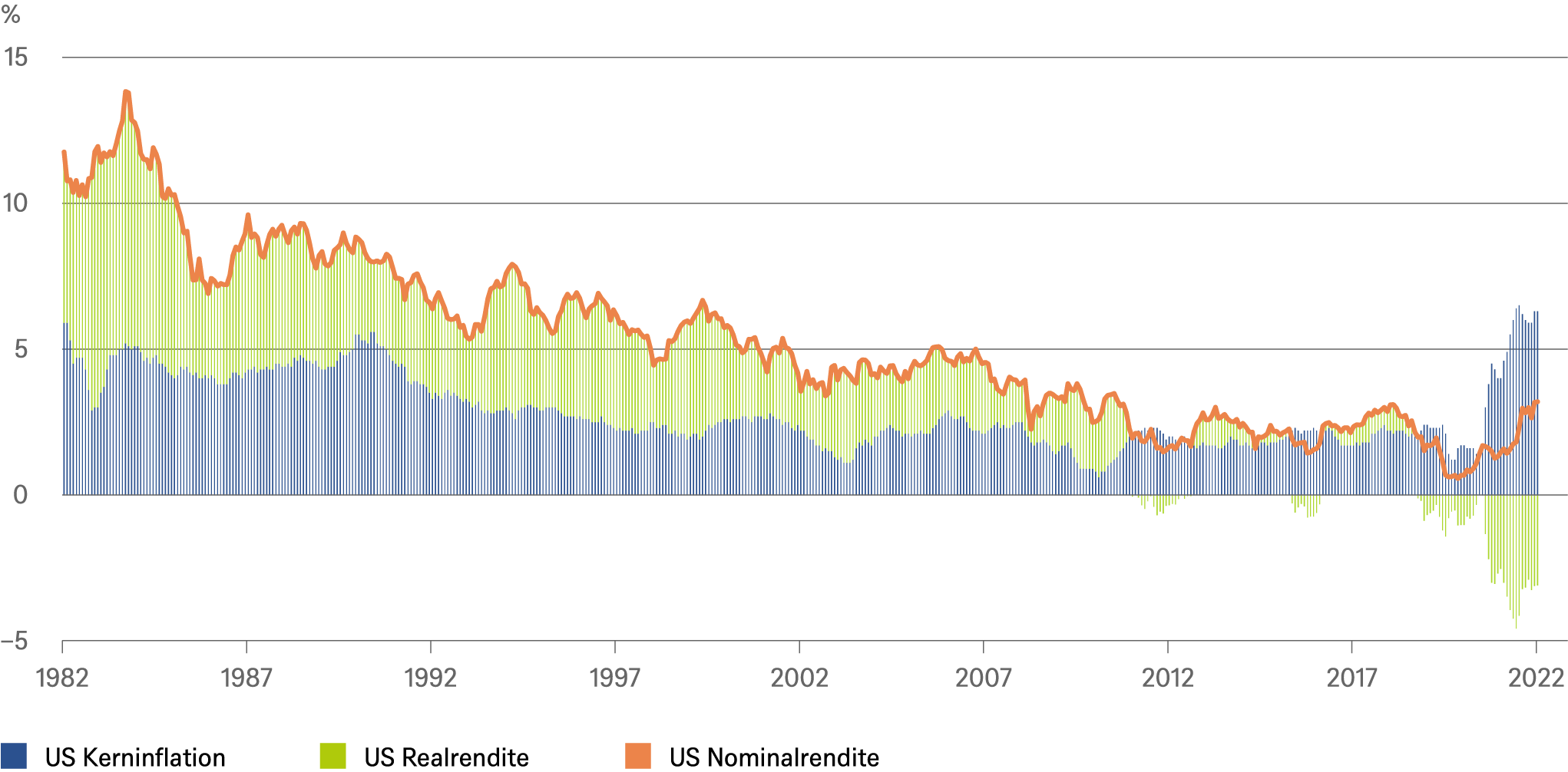

Rückläufige Wachstums- und Inflationsraten beschäftigen die Industrieländer aber schon länger. Die untere Grafik zeigt, wie sich die nominalen 10-Jahreszinsen entwickelt haben, aufgeteilt in Realzinsen und Inflation.

USA: 10-jährige Treasuries, Inflation und Realrenditen

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 19.09.2022

2 / Anleiheklassen

Jahrzehnte niedriger Inflation und großzügiger Zentralbanken haben Anleger träge gemacht

Man kann es den Anlegern nicht verübeln, dass sie im 35. Jahr nach Einführung des Greenspan Puts[8] nicht wahrhaben wollten, dass ihnen die Zentralbanken nicht zur Seite springen, sollten wahlweise Aktien in den Bärenmarkt zu stürzen, oder es sich abzeichnen, dass die Wirtschaft in eine Rezession rutscht. Obwohl es schon einige Quartale offensichtlich war, dass die Inflation doch sehr viel weniger „vorübergehender“ Natur sein würde als von den meisten angenommen, und obwohl die Fed bereits zum Jahresende 2021 einen restriktiveren Zinskurs ankündigte und seither immer deutlichere Töne in Sachen Inflationsbekämpfung von sich gab, bedurfte es der Rede von Jerome Powell in Jackson Hole Ende August, um die Märkte endgültig zu überzeugen, dass es die Fed diesmal ernst meint; die US-Kerninflationsrate vom August tat ihr übriges. Rund 4,2 Prozent[9] antizipiert der Markt jetzt für die Fed Funds bis Ende des Jahres, die Spitze sieht er bei über 4,3 Prozent im Frühjahr 2023. Hatte der Markt lange noch mit zwei Zinssenkungen in 2023 gerechnet, ist dies nach dem September-Meeting der Fed auf knapp über einen 25bps-Schritt geschrumpft. Wir gehen immer noch von keiner Zinssenkung aus.

Implizierte Inflationserwartungen in den USA stabiler als in Deutschland

* Inflationserwartungen für die 5 Jahre, die in 5 Jahren beginnen

** 10-Jahres Inflationserwartungen abgeleitet aus inflationsindexierten Staatsanleihen

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 21.09.2022

Wir denken, dass die Zentralbanken inmitten ihres Hauptdilemmas – Inflationsbekämpfung versus konjunkturelle Unterstützung – diesmal eher länger als unbedingt notwendig restriktiv bleiben werden, nachdem sie in den vergangenen Jahren länger als notwendig an ihrer lockeren Geldpolitik festhielten. Die strukturellen deflationären Kräfte der vergangenen zwei Jahrzehnte ermöglichten letztere Haltung erst. Die Zentralbanken können sich derzeit immerhin noch damit beruhigen, dass ihnen die Inflationserwartungen noch nicht völlig entglitten sind, was sich etwa an den 5y5y Forwards in den USA ablesen lässt, die mit rund 2,6 Prozent nur leicht über dem 5-Jahresschnitt von vor der Pandemie in Höhe von 2,2 Prozent liegen. Auch die Inflationsrate, die die 10-jährigen inflationsindexierten Staatsanleihen widerspiegeln, sind nicht durch die Decke gegangen, wobei, wie die Grafik zeigt, sich vor allem in den USA schon ein Deckel geformt zu haben scheint.

Doch wie groß die Unsicherheit am Anleihemarkt aber immer noch ist, zeigt sich im MOVE Index, der die Volatilität im US-Treasury Markt abbildet. Vom März 2020 abgesehen ist nun so hoch wie zuletzt während der Finanzkrise 2007/08.

2.1 Staatsanleihen

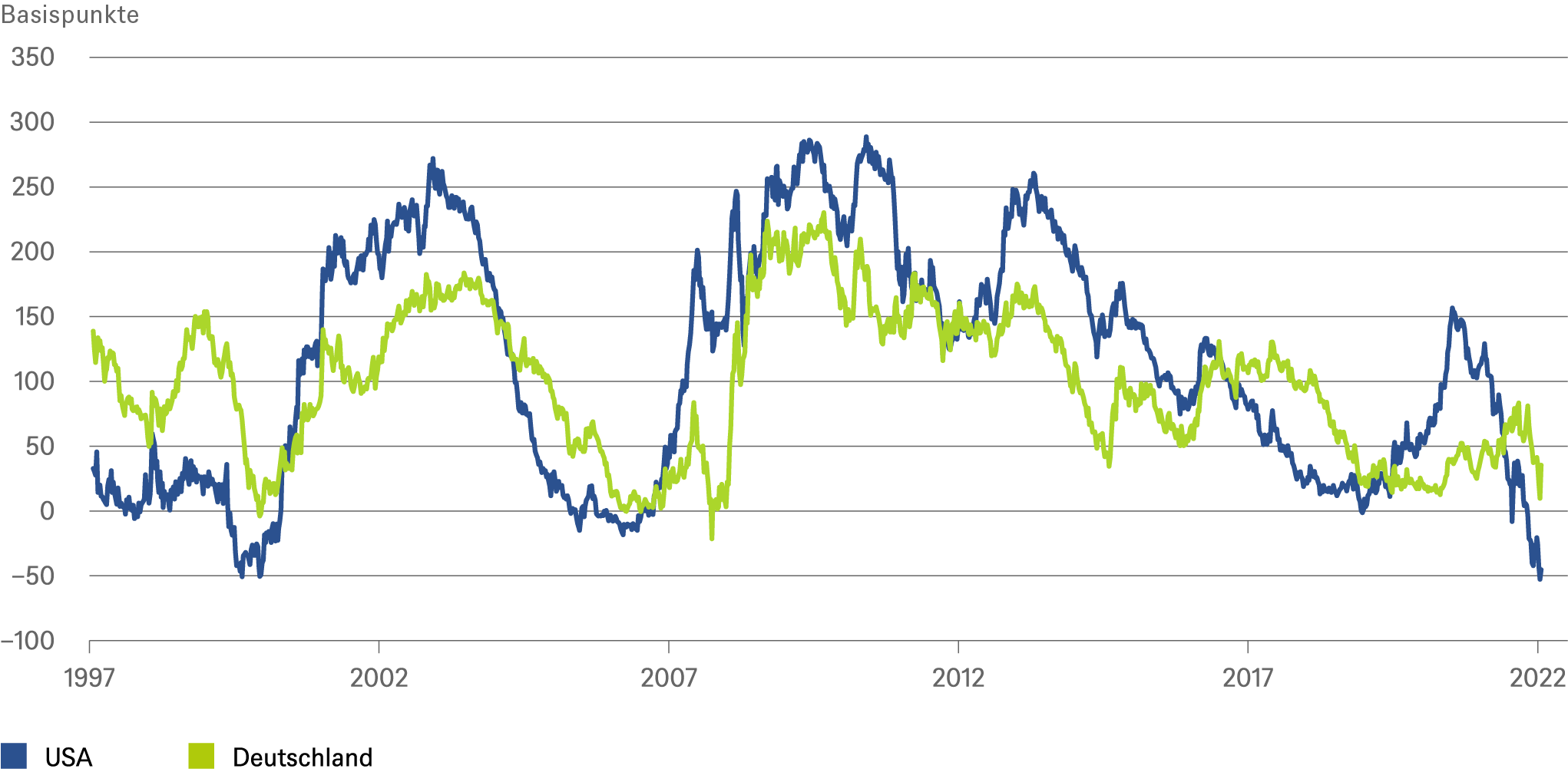

USA – ordentliche Kupons und positive Realrendite

Seit Anfang des Jahres haben Treasury-Renditen viele Marken gerissen, von denen man vorher stets annahm, dass sie die Obergrenze darstellen sollten. Ob die 10-Jährigen, die von 1,5 auf über 3,5 Prozent, oder die 2-Jährigen, die von knapp über 0,5 auf über vier Prozent stiegen, womit die Invertierung der Renditekurve einherging (siehe Grafik). Mit minus 0,55 Prozent notierte die Spanne zwischen 2- und 10-jährigen Anleihen so tief wie zuletzt, und bis dahin nur einmalig, im April 2000. In den USA ging den vergangenen zehn Rezessionen stets eine invertierte Zinskurve voraus, mit einer Verzögerung von durchschnittlich 18 Monaten. Da die Kurve im Juli 2021 invertierte, wären wir beim zweiten Halbjahr 2023, allerdings sollte man die Prognosekraft solcher Durchschnittswerte nicht überbewerten.

Was die jetzige Situation immerhin vom Jahresanfang unterscheidet, ist der Umstand, dass die Renditen nun schon bereits sehr nah an den Ständen sind, die der Markt als Höhepunkt des Zinszyklus ansehen dürfte, um die vier Prozent für Zehnjährige. Sollte 2023 dann doch noch die Fünf vorm Komma erscheinen, wäre die Überraschung allerdings wieder ähnlich groß wie im bisherigen Jahresverlauf schon.

Wir glauben, ähnlich wie mittlerweile die Fed auch, dass die Inflation in den USA auch 2023 und 2024 noch deutlich über dem zwei-Prozent-Ziel verharren dürfte. Zusammen mit den erwarteten Auswirkungen der quantitativen Straffung[10]; also dem Abbau des Anleihebestands der Fed, erwarten wir einen moderaten Aufwärtsdruck auf Staatsanleihen mit längeren Laufzeiten, doch schon jetzt liegen sie deutlich über dem inflationsneutralen Satz[11] . Der Anstieg der Renditen 2-jähriger US-Staatsanleihen auf Zwölfmonatssicht dürfte (noch?) durch die Markterwartung einer Lockerung ab Ende 2023 begrenzt sein. Für ausländische Investoren ist die Anlageklasse jedoch weniger interessant geworden, da die Währungsabsicherungskosten deutlich gestiegen sind.

Entwicklung der Renditekurve zwischen 2- und 10-jährigen Staatsanleihen in den USA und Deutschland

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 19.09.2022

Europa – ein gemischteres Bild

In Europa bleiben wir bei Bundesanleihen vorsichtig und erwarten, dass die Renditen trotz des bisherigen starken Anstiegs noch weiter steigen können, nachdem die EZB ihre Zinsrhetorik zuletzt deutlich verschärft hat. Der straffere Kurs der EZB im Zusammenspiel mit den moderaten Wachstumsaussichten hat mittlerweile zu der Verflachung der Zinskurve geführt, die wir seit längerem erwartet haben. Wir gehen davon aus, dass die EZB noch dieses Jahr den Leitzins auf zwei Prozent anheben wird.

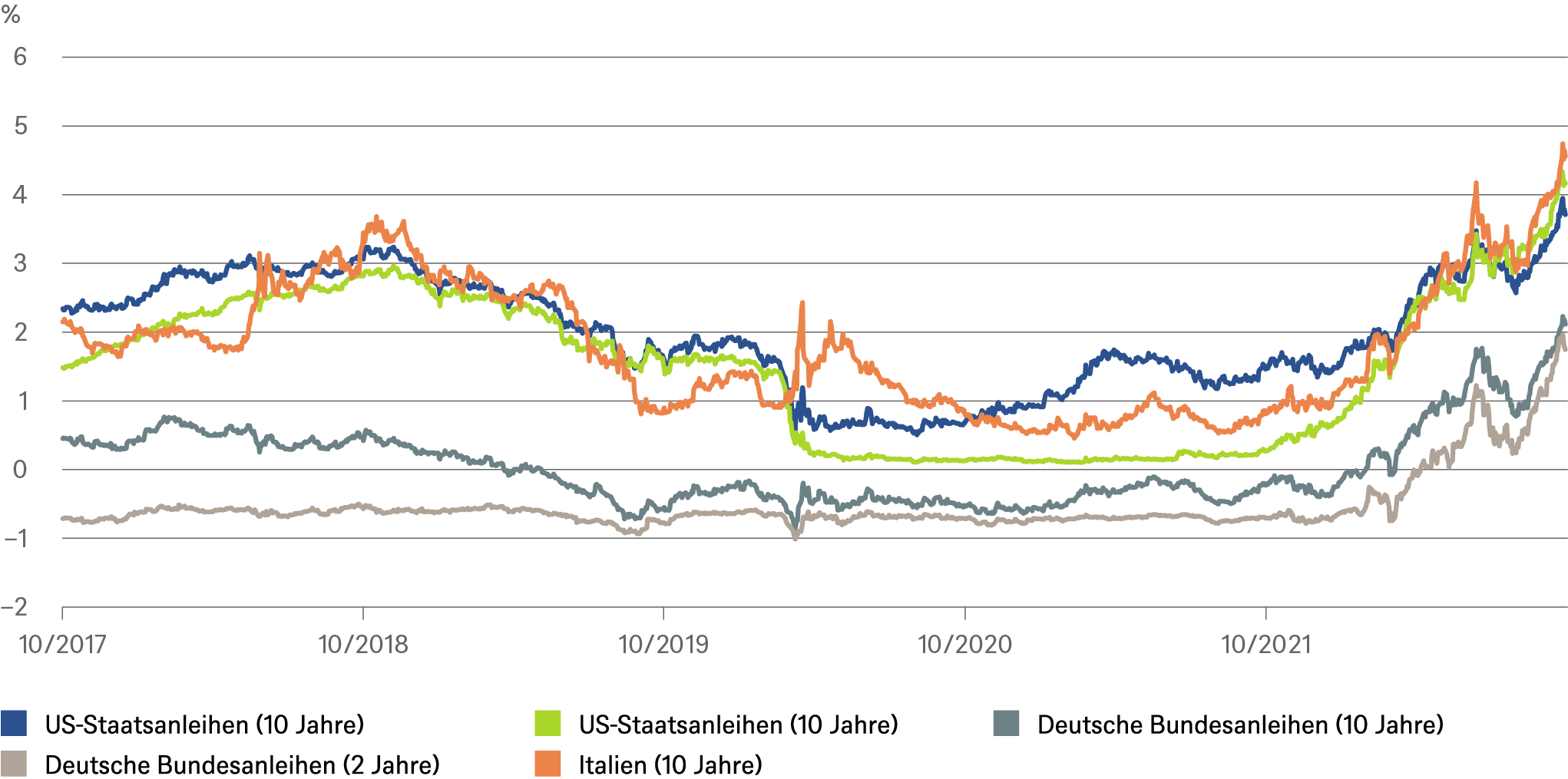

Für die EU-Peripherie dürfte das neue Transmissionsschutzinstrument (TPI) dazu beitragen, die Risikoaufschläge italienischer und spanischer Staatsanleihen einzudämmen. Eine post-Mario-Draghi Regierung und ein vorsichtigerer Wachstumsausblick sind allerdings auf der negativen Seite zu verbuchen, so dass wir auch mit keiner Einengung zumindest der italienischen Risikoaufschläge rechnen. Der jetzige Risikoaufschlag reicht bereits dafür, dass Italiens 10-jährige inflationsindexierte Staatsanleihen bei über zwei Prozent notieren, während der Realzins in Deutschland es zuletzt nur kurz ins positive Territorium geschafft hat, aber immerhin von minus zwei Prozent zu Jahresanfang kommend[12].

Entwicklung der Staatsanleiherenditen in den USA, Deutschland und Italien

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 13.09.2022

Schwellenländer

Die Schwellenländer unter einen Hut zu bekommen ist schwieriger denn je. Sei es, weil sie im Zinszyklus sehr unterschiedlich fortgeschritten sind, sei es, weil sie bei den Verwerfungen an den Rohstoffmärkten auf unterschiedlicher Seite stehen (Nettoexporteure vs. Nettoimporteure), oder sei es, weil sie eine kontraproduktive Covid-Strategie fahren, so wie China etwa. Dazu kommen die Faktoren, die den gesamten Schwellenländerkomplex belasten: steigende US-Zinsen, ein stärkerer Dollar und ein stockender globaler Handel. Von den geopolitischen Krisenherden nicht zu sprechen, die regelmäßig auch Auswirkungen weit über die unmittelbare regionale Nachbarschaft haben können (siehe etwa Nahrungsmittelexporte aus der Ukraine). Vorgenannte Risiken führen auch dazu, dass Anleger diesem Sektor höhere Risikoabschläge abverlangen, wenn die Anlagegelder aus den Industriestaaten nicht gleich ganz repatriiert werden. Auch die wirtschaftliche Abschwächung der großen Absatzregionen EU, USA und China wirken sich unterschiedlich in den Schwellenländern aus. All diese Faktoren sollte man im Auge behalten, bevor man sich von den höheren Renditen blenden lässt.

Was aber nicht heißt, dass es nicht auch hier interessante Anleihen gibt, wobei es auf die Länderselektion ankommt. Wir achten dabei auch wieder genauer auf die Leistungsbilanzsalden und die Verschuldungsstände, nachdem die Staaten aufgrund von Covid und den Rohstoff- und Nahrungsmittelpreisexplosionen öfter Hilfsprogramme stricken mussten, und das teils weiterhin tun müssen. Unter den Länderanleihen mit Investmentstatus schauen wir uns insbesondere Chile, Uruguay, Rumänien und Indonesien an.

Unternehmensanleihen

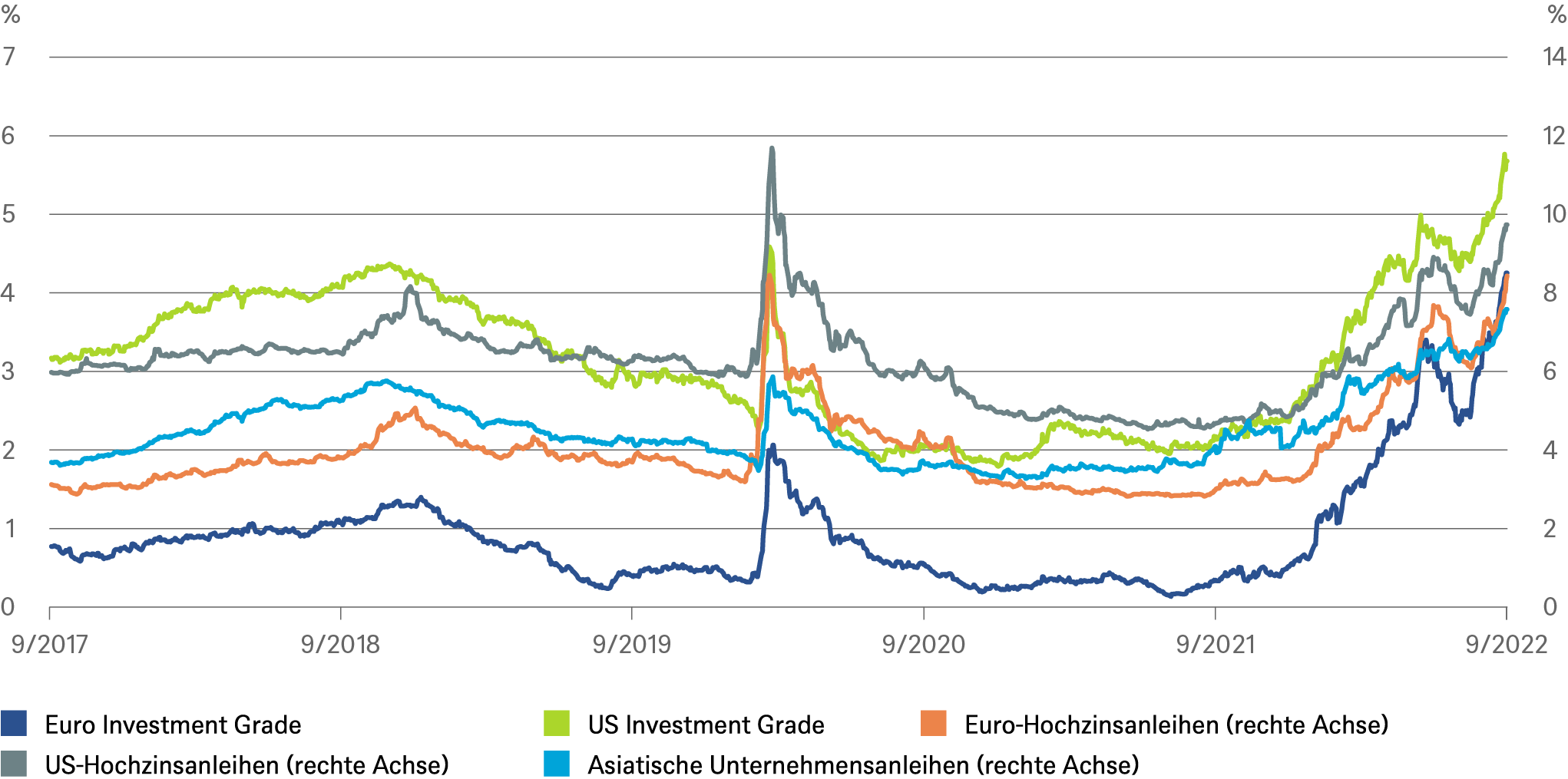

USA – ordentliche Rendite, doch kein home run

Wir gehen davon aus, dass der US-Investment-Grade-Markt (IG) für den Rest des Jahres verstärkt von strukturellen Problemen betroffen sein wird, darunter die anhaltende Inflation, geopolitische Spannungen und eine aggressivere Politik der Zentralbanken, sowohl beim Leitzins als auch bei der Bilanzverkürzung. Die Kreditfundamentaldaten sind im historischen Kontext relativ stark, zumal die Unternehmen genug Zeit hatten, sich auf einen bevorstehenden Sturm vorzubereiten. So rechnen wir im Hochzinssegment (HY) in diesem Zyklus nur mit einer moderaten Ausfallrate von 3,5 Prozent. Dem steht derzeit eine Rendite von fast 10 Prozent[13] gegenüber. Angesichts der sich verdichtenden Rezessionsgefahren könnte es bei zyklischen Unternehmen mit geringerer Qualität zu einer gewissen Kreditverknappung kommen. Wir gehen bei IG-Anleihen wie auch bei Hochzinsanleihen von leicht steigenden Risikoprämien auf 12-Monatssicht aus. Für ausländische Investoren ist die Anlageklasse jedoch weniger interessant geworden, da die Währungsabsicherungskosten deutlich gestiegen sind.

Noch keine Trendumkehr bei den Renditen der Unternehmensanleihen in USA, Europa und Asien

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 13.09.2022

Europa – noch ordentlichere Renditen, aber auch Herausforderungen

Die Kombination aus Ukraine-Krieg, anstehenden Zinserhöhungen und das Auslaufen der Käufe durch die EZB haben europäischen Unternehmensanleihen in der ersten Jahreshälfte schwer zugesetzt. Der massive Ausverkauf, der in Folge die Renditen auf Höhen trieb, die man zuletzt zu Anfang der Covid-Krise gesehen hatte, hat diese Anleiheklasse in unseren Augen wieder attraktiv werden lassen, zumal sie unserer Meinung nach eine Rezession bereits hinreichend einpreist. Zudem sind selbst die zyklischeren Sektoren recht gut durchfinanziert, so dass sie Umsatz- und Margeneinbußen gut wegstecken sollten. Im Hochzinssegment beträgt die Rendite[14] derzeit 8,5 Prozent, wir denken, dass die Bilanzzahlen für diesen Teil des Zyklus gut sind, und wir erwarten einen Anstieg der Ausfälle auf eine immer noch historisch moderate Rate von 3,0 Prozent. Allerdings könnte es im Herbst und Winter zu neuer Nervosität am Markt kommen – Energiekrise, ansteigende Insolvenzen. Doch auf 12-Monatssicht sind wir sowohl für IG als auch HY hinreichend positiv eingestellt. Die Risikoprämien beider Anlageklassen dürften sich einengen, wenn sich spätestens im nächsten Jahr abzeichnet, dass die EZB in ihren Zinsschritten wieder berechenbarer wird und das Inflationsbild sich verbessert.

Schwellenländer

Das globale Umfeld für Schwellenländeranleihen ist weiterhin von einer Vielzahl von Unsicherheiten geprägt. Viele Rohstoffexporteure haben sich als widerstandsfähig erwiesen. Starke Kreditfundamentaldaten im Unternehmensbereich mit robuster Liquidität und geringem Verschuldungsgrad federn große Teile einer potenziellen Abschwächung ab. Wir bevorzugen HY gegenüber IG, da die wesentlich höheren Zinserträge die erwarteten Kreditverluste überkompensieren dürften. Kurzfristig sind wir insgesamt jedoch etwas vorsichtiger geworden, nachdem dieses Segment in den vergangenen Monaten den globalen Index hinter sich gelassen hat. Die restriktive Fed-Politik samt steigender Sorgen über eine US-Rezession dürfte die Anleger gegenüber Unternehmensanleihen aus den Schwellenländern wieder vorsichtiger werden lassen. Es gilt, sich die Emittenten genau anzuschauen. Wir bevorzugen Unternehmen mit Preissetzungsmacht, hohen Liquiditätsbeständen und gutem Zugang zu Kapitalmärkten oder Bankkrediten.

Asien

Fundamentaldaten in weiten Teilen Asiens sehr solide mit Ausnahme etwa einiger chinesischer Sektoren.

Asiatische Anleihen bieten derzeit eine Rendite von 7,1 Prozent[15], trotz durchschnittlich solider Unternehmensbilanzen und einer besseren Kredit-Qualität im Vergleich zu den entwickelten Märkten. Dies gilt insbesondere für asiatische Investment-Grade-Anleihen (IG), die sich trotz hoher globaler Marktvolatilität recht stabil zeigen. Bei chinesischen Anleihen bleiben wir vorsichtig, nicht nur wegen der Null-Covid-Politik, die aber weitgehend eingepreist sein sollte. Belastend wirken insbesondere die Hochzinsanleihen (HY) aus dem Immobilienmarktsektor, da es kaum Anzeichen dafür gibt, dass der Druck auf den Sektor nachlässt. Solange der Immobilienmarkt nicht stärker von der Regierung unterstützt wird, wirken die Bewertungen nur vordergründig attraktiv. Außerhalb des chinesischen Kreditsektors bieten sich aufgrund des strukturellen Wachstums und der positiven Rohstoffdynamik bessere Möglichkeiten, z. B. in Indien und Indonesien.

Währungen – Euro versus Dollar Prognose 1,05

Dollar nicht zu stoppen

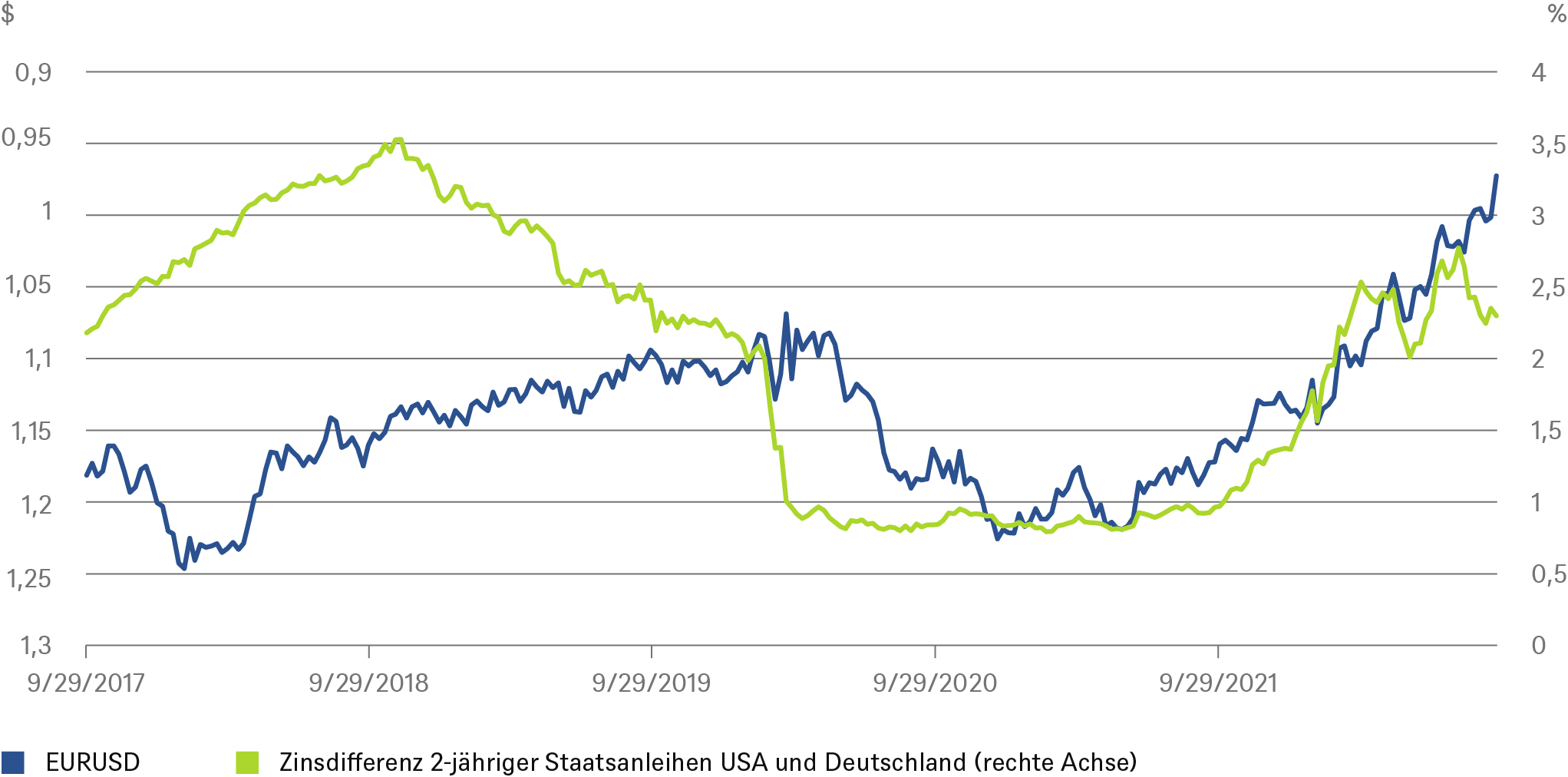

Wir glauben, dass die globale Konjunkturabschwächung und die Energiekrise den Euro unter Druck halten werden. Zudem tragen die Nervosität und Risikoaversion an den Märkten zusätzlich dazu bei, dass Anleger in den Dollar fliehen. Gleichzeitig dürfte das nominale Renditegefälle zwischen Euro und Dollar in Zukunft wieder eine wichtigere Rolle spielen. Da wir der Meinung sind, dass die Renditedifferenz ihren Höhepunkt erreicht haben könnte, sollte dies den Euro mittelfristig wieder stützen.

EURUSD-Kurs versus der Zinsdifferenz der zweijährigen Staatsanleihen USA und Deutschland

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 31.08.2022