Eine kapitaleffiziente Anlageklasse für Solvency II Anleger

Private Infrastrukturdarlehen bieten Solvency-II-Investoren eine attraktive Möglichkeit, ihren in der Regel langfristigen Verbindlichkeiten langlaufende Anlagen gegenüberzustellen, die trotz ihres oft risikoarmen Charakters attraktive Renditen bieten können. Die seit 2017 eingeführten Sonderbehandlungsoptionen für bestimmte Infrastrukturanlagen resultieren dabei in einer deutlich erhöhten Kapitaleffizienz, welche die Attraktivität von privaten Infrastrukturdarlehen im Vergleich zu anderen Anlageklassen deutlich erhöhen können.

Einordnung von Infrastrukturanlagen innerhalb der Solvency-II-Regulierung

Seit 2017 erlaubt die Solvency-II-Regulierung Investoren bei Infrastrukturanlagen, unter bestimmten Bedingungen reduzierte Eigenkapitalanforderungen anzusetzen. Dies gilt sowohl für Infrastrukturanlagen in der Form von Eigenkapital als auch in der Form von Fremdkapital (d.h. Anleihen oder Darlehen).

Im Falle von privaten Infrastrukturdarlehen sehen wir grundsätzlich vier verschiedene Behandlungsmöglichkeiten mit unterschiedlichen Konsequenzen bezüglich der anzusetzenden Eigenkapitalanforderungen für das Spread-Risiko:

- Darlehen explizit ausfallgarantiert durch bzw. gegenüber dem öffentlichen Sektor, die sich gemäß Solvency-II-Verordnung für ein Spread-Stress-Faktor von 0% qualifizieren

- Darlehen an eine qualifizierte Infrastrukturprojektgesellschaft (QI)

- Darlehen an ein qualifizierte Infrastrukturunternehmen (QIU)

- Infrastrukturdarlehen, die nicht unter die drei oben genannten Kategorien klassifiziert werden

In sämtlichen vier Kategorien sind wir als DWS bereits aktiv, womit wir als enger strategischer Partner für Solvency-II-Investoren agieren können.

Kategorie 1 umfasst in der Regel Projektfinanzierungen im kommunalen bzw. regionalen Kontext oder internationales Exportkreditgeschäft, wo die zum Teil komplexen Strukturierungen der Kreditfinanzierungen mit bspw. öffentlichen Ausfallgarantien kombiniert werden. Während dies zu einer sehr vorteilhaften Kapitalunterlegung unter Solvency II führt, ist das Angebot an derartigen Finanzierungen oft begrenzt, da diese Segmente aufgrund ihrer hohen Kapitaleffizienz meist noch stark von Banken dominiert werden.

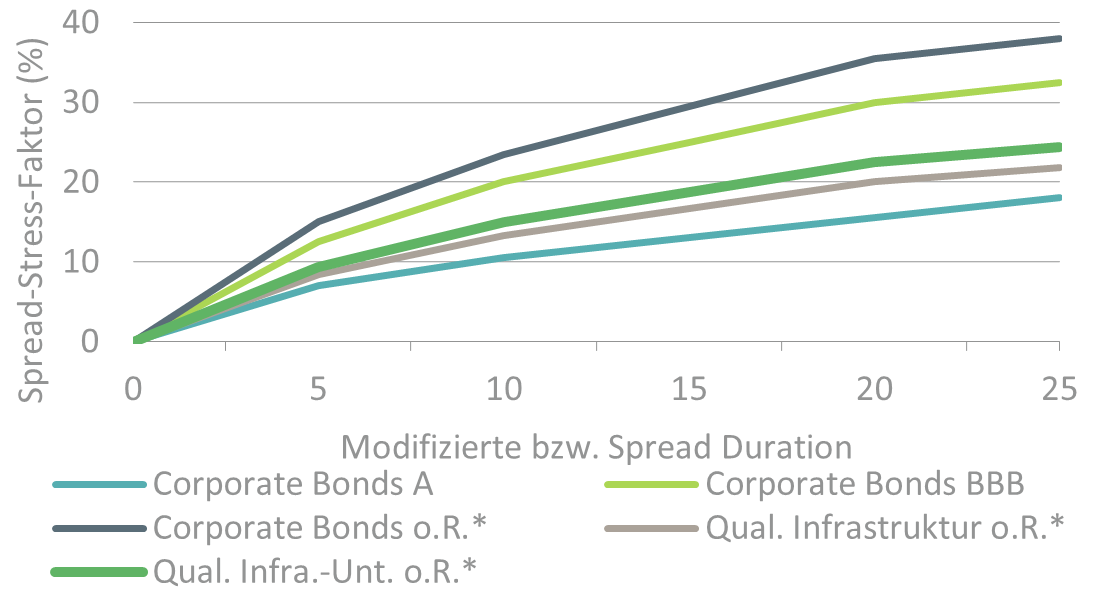

Kategorien 2 und 3 (QI und QIU) bieten hingegen eine deutlich größere Vielfalt an zugrundeliegenden Infrastrukturprojekten mit zum Teil deutlich höheren Margen. Da die Spread-Stress-Faktoren für diese Finanzierungen jedoch deutlich reduziert sind, ergibt sich hieraus eine sehr hohe Kapitaleffizienz, auch im Vergleich zu anderen Anlageklassen.

Spread-Stress-Faktoren für QI- und QIU-Kreditfinanzierungen im Vergleich zu Unternehmensanleihen

*ohne Rating. Quelle: Delegierte Verordnung (EU) 2015/35. Stand: Mai 2023.

Aber auch Infrastrukturdarlehen, die nicht unter die Kategorien 1-3 fallen, bieten interessante Rendite-Risiko-Profile und Diversifikationsmöglichkeiten. So können bspw. über Kreditfinanzierungen im Junior-Bereich über eine andere Positionierung innerhalb der Kapitalstruktur zum Teil deutlich höhere Erträge generiert werden, obwohl das finanzierte Projekt durch relative Wertstabilität und prognostizierbare Zahlungsströme besticht.

Präferierte Behandlung unter Solvency II – welche Kriterien sind zu erfüllen und was sind die Erleichterungen für QI und QIU?

Um die Erleichterungen für das Spread-Risiko für Infrastrukturdarlehen anwenden zu können, sind Versicherer dazu verpflichtet, einzelne Transaktionen hinsichtlich ihrer Eignung anhand definierter Kriterien zu prüfen.

Beispielsweise muss bei QI nachgewiesen werden können, dass die von den Infrastrukturvermögenswerten generierten Zahlungsströme ausreichend sind, um alle finanziellen Verpflichtungen auch in Stressszenarien zu bedienen. QIU müssen hingegen u.a. die deutliche Mehrheit ihrer Einnahmen aus Eigentum, Finanzierung, Entwicklung oder Betrieb von Infrastrukturvermögenswerten erzielen, die sich in einem Mitgliedsstaat des Europäischen Wirtschaftsraums oder der OECD befinden.

Sowohl für QI als auch für QIU sind über projekt- bzw. unternehmensspezifische Kriterien hinaus jedoch auch Aspekte durch das investierende Versicherungsunternehmen zu prüfen. Hier haben Versicherer insbesondere den Nachweis darüber zu pflegen, dass sie in der Lage sind, das Darlehen bis zu Fälligkeit zu halten. Da die Regulierung hier ausdrücklich den Solvency-II-Investor adressiert, ist eine pauschale Aussage zur Qualifikation einer Infrastrukturkredit-Strategie unter Solvency II seitens eines Asset Managers nicht möglich.

Darüber hinaus hat auch das Darlehen an sich bestimmte Kriterien erfüllen. Sollte der Kredit beispielsweise über das Rating einer anerkannten Ratingagentur verfügen, so muss dieses im Investment-Grade-Bereich liegen. Sollte das Darlehen jedoch (wie üblich) über kein anerkanntes externes Rating verfügen, so muss das Darlehen zumindest vorrangig vor anderen Verbindlichkeiten sein.

Die DWS kann für Solvency-II-Investoren die Prüfung und Nachweisung der projekt- bzw. unternehmensspezfischen Kriterien anbieten, die QI bzw. QIU zur Umsetzung reduzierter Eigenkapitalanforderungen erfüllen müssen. Im Rahmen einer Prüfungsliste können investierende Versicherer somit mit ausreichend Argumenten und Nachweisen unterstützt werden, um eine Qualifikation für niedrigere Spread-Stress-Faktoren zu rechtfertigen.

Wie attraktiv sind private Infrastrukturdarlehen im Vergleich zu anderen Anlageklassen aus der Perspektive von Solvency-II-Investoren?

Private Infrastrukturdarlehen bestechen im Vergleich zu konventionellen Anlageklassen neben ihren ökonomischen Charakteristika (vgl. Artikel „European Private Infrastructure Debt – Eine attraktive Anlageklasse unter Rendite/Risiko-Gesichtspunkten) auch durch ihre regulatorische Attraktivität.

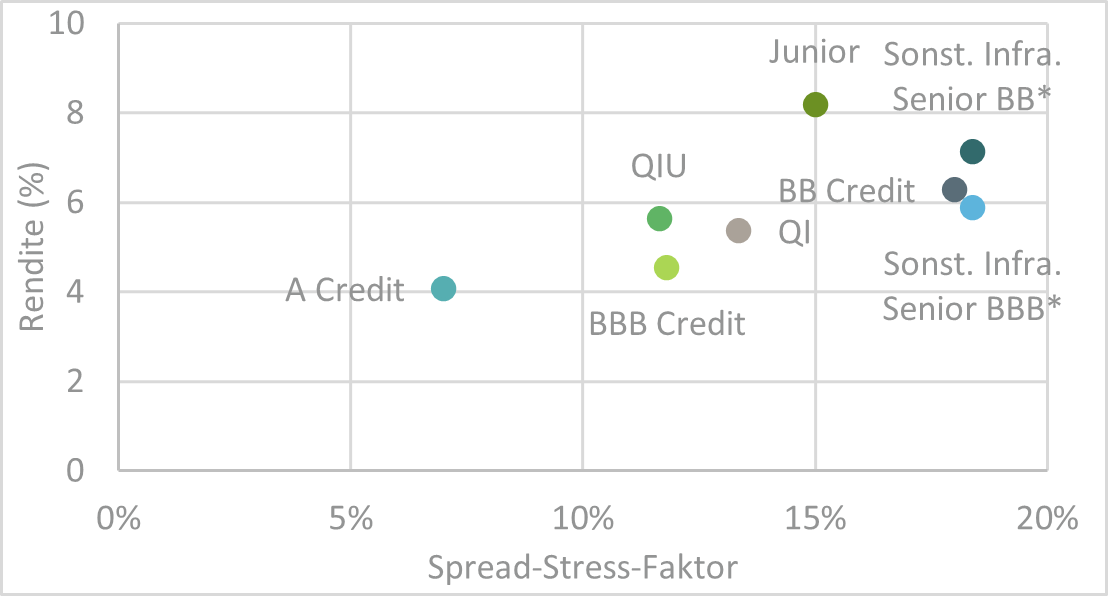

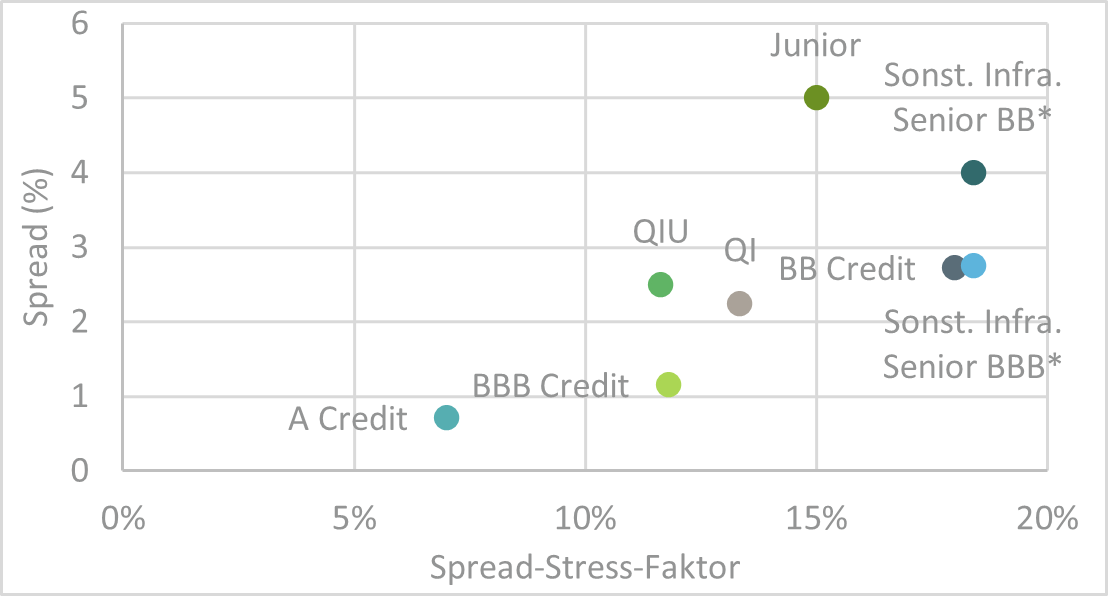

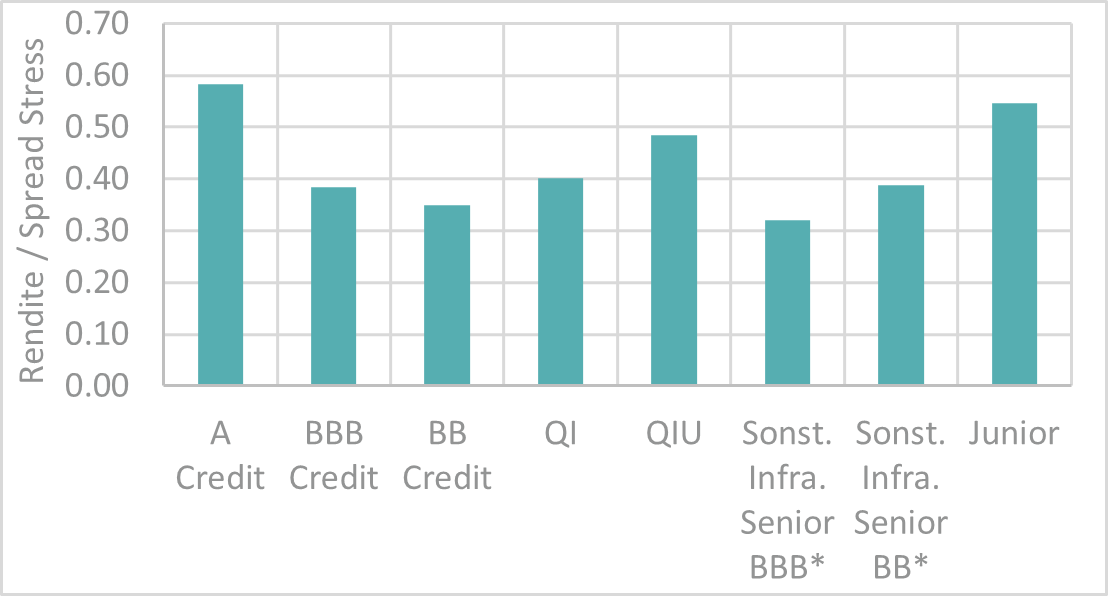

So können Infrastrukturdarlehen nicht nur bezüglich der Relation aus Kreditmargen zu historischen Ausfall- bzw. Verlustraten im Vergleich zu anderen Anlageklassen punkten (ökonomische Rentabilität). Auch die regulatorische Rentabilität gemessen am Verhältnis aus Rendite bzw. Kreditmarge zum Spread-Stress-Faktor ist zum Teil deutlich höher als bei konventionellen Kapitalanlagen.

Rendite im Vergleich zu Spread-Stress-Faktoren: QI- und QIU-Kreditfinanzierungen im Vergleich zu ausgewählten Anlageklassen

Kreditmargen im Vergleich zu Spread-Stress-Faktoren: QI- und QIU-Kreditfinanzierungen im Vergleich zuausgewählten Anlageklassen

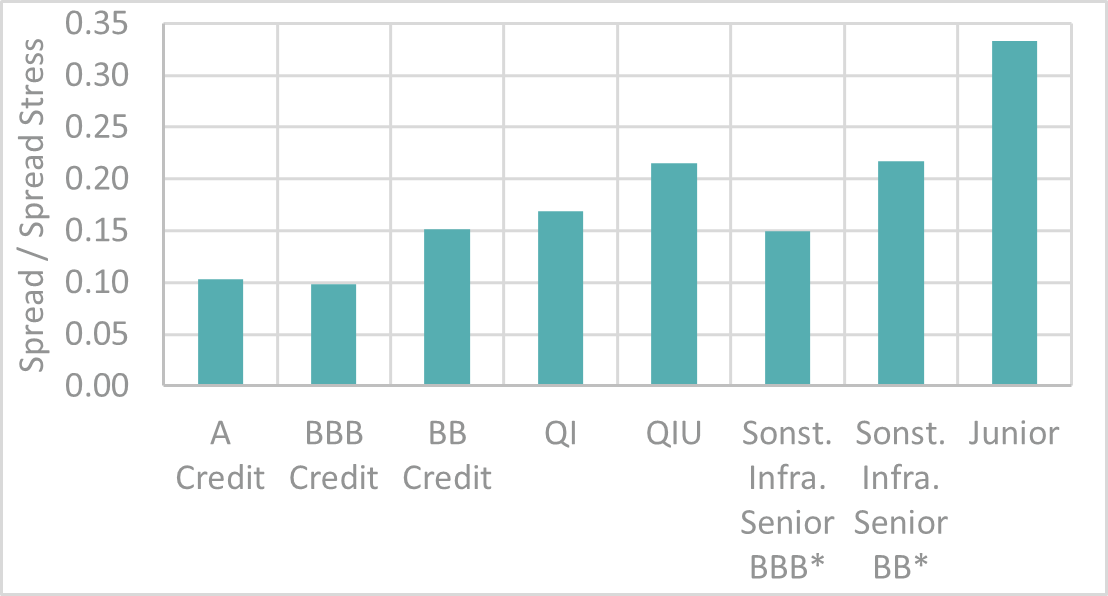

* Risikokategorie BBB bzw. BB, für Ermittlung des Spread-Stress-Faktors wird jedoch kein externes Rating unterstellt.

* Risikokategorie BBB bzw. BB, für Ermittlung des Spread-Stress-Faktors wird jedoch kein externes Rating unterstellt.

Quelle: DWS International GmbH Bloomberg. Stand September 2023

Renditen in Relation zu Spread-Stress-Faktoren: QI- und QIU-Kreditfinanzierungen im Vergleich zu ausgewählten Anlageklas-sen

Kreditmargen in Relation zu Spread-Stress-Faktoren: QI- und QIU-Kreditfinanzierungen im Vergleich zu ausgewählten Anlageklassen

* Risikokategorie BBB bzw. BB, für Ermittlung des Spread-Stress-Faktors wird jedoch kein externes Rating unterstellt.

* Risikokategorie BBB bzw. BB, für Ermittlung des Spread-Stress-Faktors wird jedoch kein externes Rating unterstellt.

Quelle: DWS International GmbH Bloomberg. Stand September 2023

Autoren

Risikohinweise

- Abhängigkeit von der Entwicklung der jeweiligen Infrastrukturmärkte sowie des regulatorischen Umfeldes

- Projektrisiken

- Preisänderungsrisiko: Der Anteilwert kann jederzeit unter den Einstandspreis fallen, zu dem ein Anleger den Anteil erworben hat, aufgrund von u. a.: Bewertungsrisiken

- Zinsänderungsrisiken

- Inflationsrisiken

- Kreditrisiken

- Währungskursrisiken sowie Risiken aus Währungskursabsicherungsgeschäften

- Liquiditätsrisiko:

- Keine Rückgabe von Anteilen zum gewünschten Zeitpunkt verbunden mit dem Risiko für den Anleger, über sein eingesetztes Kapital für einen gewissen Zeitraum –unter Umständen auch längerfristig –nicht verfügen zu können.