Die Attraktivität von Infrastrukturkrediten aus Bankensicht

Infrastrukturkredite bieten institutionellen Investoren verschiedene Aspekte, die auch aus Bankensicht von hoher Relevanz sind. Dazu zählen insbesondere:

- Konsistente Illiquiditätsprämien im Vergleich zu liquiden Unternehmensanleihen

- Geringere historische Ausfall- bzw. Verlustraten im Vergleich zu liquiden Unternehmensanleihen

- Kreditprofile mit relativ hoher Resilienz in Inflationsszenarien

- Geringe Korrelation der Ausfallraten zu Unternehmensanleihen

- Verstärkte Investmentopportunitäten mit ESG-Charakter

Während wir diese Aspekte im ersten Teil unserer European Private Infrastructure Debt Serie beleuchtet haben (vgl. Artikel „European Private Infrastructure Debt – Eine attraktive Anlageklasse unter Rendite/Risiko-Gesichtspunkten), sehen wir spezifisch für Banken zwei weitere Gesichtspunkte, die Infrastrukturkredite attraktiv erscheinen lassen:

- Diversifikation des klassischen Kreditgeschäfts

- Relativ hohe Kapitaleffizienz

Infrastrukturkredite bieten Diversifikation zum klassischen Kreditgeschäft

Traditionell ist das Kreditgeschäft von Regionalbanken und Sparkassen stark durch das Finanzierungsgeschäft für private und gewerbliche Immobilien sowie kleine und mittelgroße Unternehmen (KMU) geprägt. Infrastrukturfinanzierungen sind dabei meist kaum in Kreditportfolien vertreten.

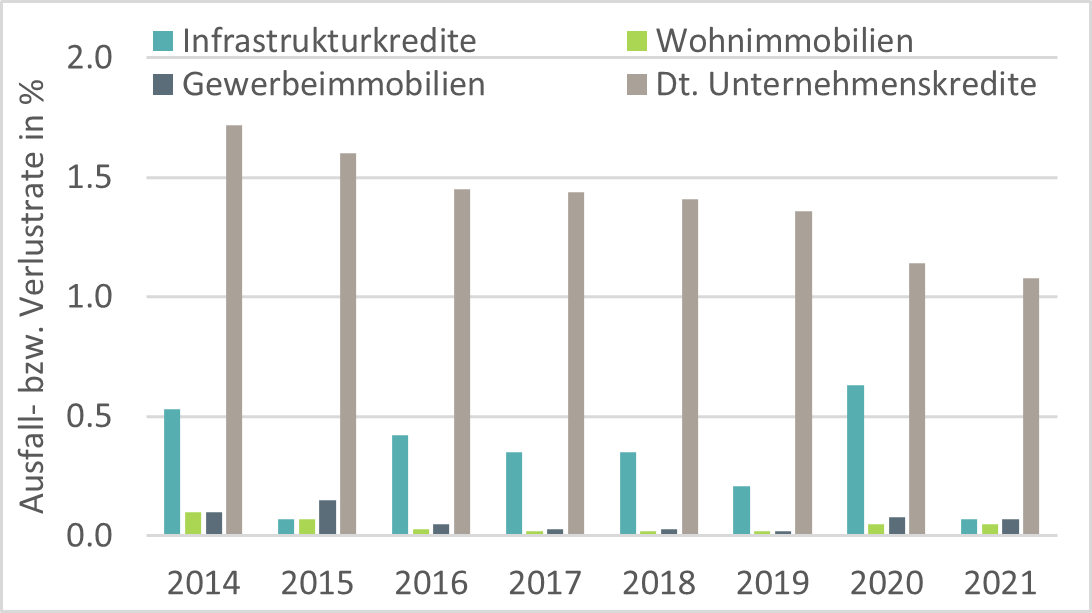

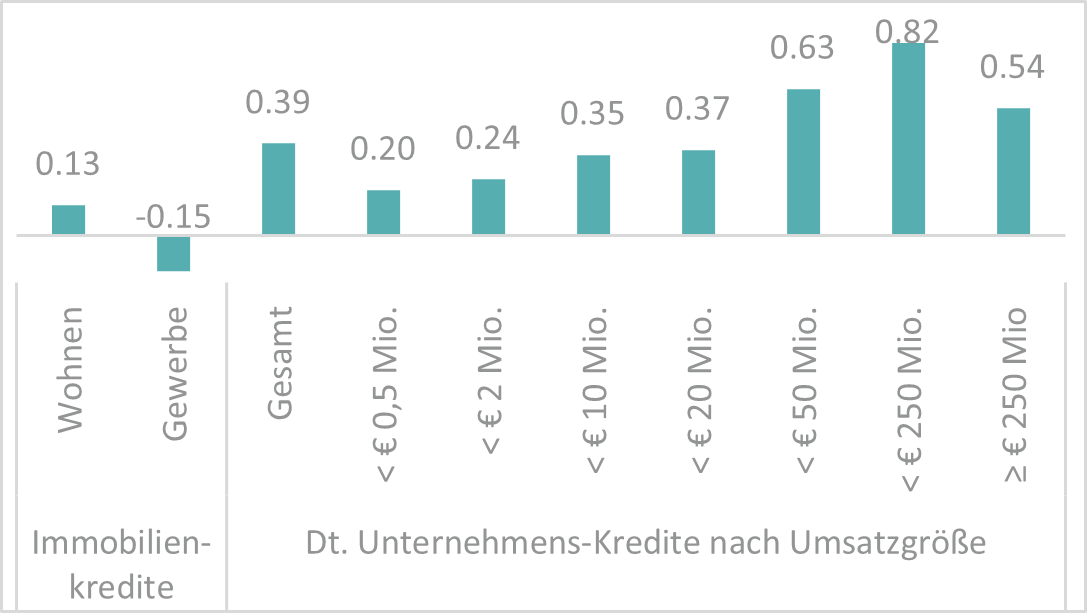

Dabei bieten Infrastrukturkredite eine interessante Diversifikation zu beiden Geschäftsbereichen. So deuten die (limitiert verfügbaren) historischen Daten an, dass Ausfallrisiken von Infrastrukturkrediten nur gering mit denen für klassische Hypothekenfinanzierungen oder Kredite an deutsche KMU korreliert sind.

Entwicklung von Ausfall- bzw. Verlustraten: Infrastrukturkredite im Vergleich zu Immobilienfinanzierungen und deutschen Unternehmenskrediten

Anm.: Ausfallraten für Infrastrukturkredite und deutsche Unternehmenskredite, Verlustraten für Wohn- und Gewerbeimmobilienkredite. Verlustraten = realisierter Verlust nach Kreditausfall und Verwertung von Sicherheiten. Quelle: BaFinT, Creditreform, S&P. Stand: September 2023.

Korrelation der Ausfall- bzw. Verlustraten: Infrastrukturkredite sind nur gering mit Hypotheken- und deutschen KMU-Krediten korreliert

Anm.: Ausfallraten für Infrastrukturkredite und deutsche Unternehmenskredite, Verlustraten für Wohn- und Gewerbeimmobilienkredite. Verlustraten = realisierter Verlust nach Kreditausfall und Verwertung von Sicherheiten. Quelle: BaFin, Creditreform, S&P. Stand: September 2023.

Hohe Kapitaleffizienz von Infrastrukturkrediten unter der Capital Requirements Regulation (CRR)

Bei Veröffentlichung der Capital Requirements Regulation (CRR) in 2013 sah die Verordnung keinerlei spezielle Behandlung von Infrastrukturanlagen bei der Risikogewichtung vor, weder auf der Eigen- noch auf der Fremdkapitalseite. Während sich dies in Bezug auf Eigenkapitalbeteiligungen bisher auch nicht geändert hat, führte die Aktualisierung der CRR in 2019 (CRR II) erstmals eine Sonderbehandlung von bestimmten Infrastrukturkrediten ein.

Die bisher veröffentlichten Vorschläge seitens des Rats der EU und des EU-Parlaments für die ab voraussichtlich 2025 geltende CRR III sehen darüber hinaus eine deutlich erweiterte Risikogewichtung von Infrastrukturkrediten vor.

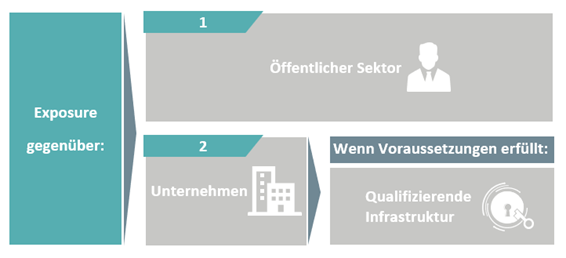

Risikogewichtung im Status Quo der CRR II (Standardansatz): Qualifizierende Infrastrukturkredite (QIK) mit reduzierten Risikogewichten

Im Status Quo der CRR II sind Senior-Infrastrukturkredite im Standardansatz zunächst gemäß ihres Kreditnehmers zu klassifizieren. Hieraus kann sich bereits ein vorteilhaftes Risikogewicht ergeben, wenn sich z.B. bestimmte Finanzierungen aufgrund u.a. der Art des Schuldners oder bestehender Kreditausfallgarantien für ein Risikogewicht von 0% qualifizieren (Option 1).

Ist dies nicht möglich, erfolgt die Risikogewichtung im Regelfall analog zur Einordnung von Risikopositionen gegenüber Unternehmen, woraus sich das Risikogewicht in Abhängigkeit eines ggf. vorliegenden Ratings ergibt (Option 2).

Möglichkeiten der Risikogewichtung im Status Quo der CRR II (Standardansatz, vereinfachte Darstellung)

Quelle: Verordnung (EU) 575/2013., Stand: September 2023.

Artikel 501a der CRR öffnet anschließend die Möglichkeit, das Risikogewicht durch einen Faktor von 0,75 signifikant zu reduzieren, sofern bestimmte Kriterien erfüllt sind (Qualifizierende Infrastrukturkredite, QIK). Bei Positionen ohne externes Rating kann das anzuwendende Risikogewicht somit von 100% auf 75% gesenkt werden, wodurch die erforderliche Kapitalunterlegung somit niedriger ist als derzeit bei bspw. Unternehmensanleihen mit einem Rating von BBB.

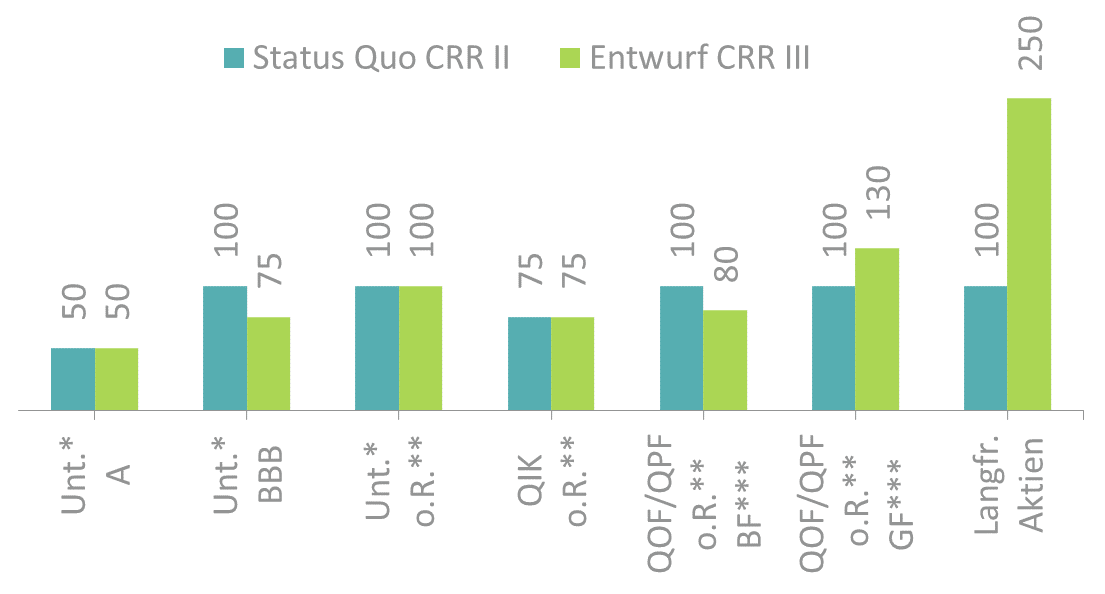

Risikogewichtung in der CRR III (Standardansatz) ab 2025: Voraussichtlich Ausweitung der Kriterien für reduzierte Risikogewichte erhöht die Attraktivität

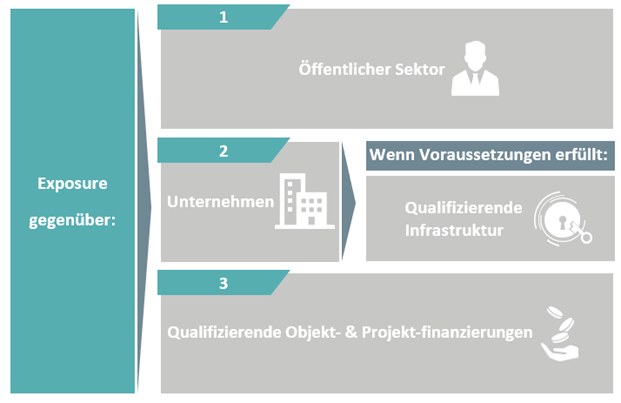

Die bevorstehende Aktualisierung der CRR ab 2025 (CRR III) dürfte zu einer Erweiterung der Risikogewichtung bei Senior-Infrastrukturkrediten führen. Durch den neuen Artikel 122a wären CRR-Institute künftig verpflichtet, Risikopositionen aus Spezialfinanzierungen wie z.B. Infrastruktur-Projektfinanzierungen separat zu berichten.

Gleichzeitig ergibt sich eine feinere Unterteilung bei der Risikogewichtung. Während der Unterstützungsfaktor für QIK den aktuellen Entwürfen zufolge im Wesentlichen bestehen bleiben würde, sehen die aktuellen CRR-III-Entwürfe die Einführung separater reduzierter Risikogewichte für besondere Spezialfinanzierungen vor. So könnten bestimmte Objekt- und Projektfinanzierungen (QOF bzw. QPF) ohne externes Rating mit einem Risikogewicht von 80% angesetzt werden (Option 3). Damit würde das Infrastrukturkredit-Segment, das für reduzierte Risikogewichte infrage käme, eine deutliche Ausweitung erfahren.

Möglichkeiten der Risikogewichtung im Entwurf der CRR III (Standardansatz, vereinfachte Darstellung)

Quelle: Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU) 575/2013 vom 09.02.2023

Lediglich an einer Stelle würde es zu höheren Risikogewichten kommen: Bei Krediten für Projekte, die sich in der Vorbetriebsphase befinden („Greenfield“), würde das Risikogewicht leicht angehoben werden. Demgegenüber wären andere Assetklassen wie z.B. Aktien den aktuellen Entwürfen der CRR III zufolge mit deutlichen Erhöhungen der Risikogewichte konfrontiert

Risikogewichte in % im Status Quo der CRR II vs. Entwurf der CRR III für Senior-Risikopositionen und Aktien (Standardansatz)

* Nichtfinanzunternehmen, ** ohne Rating, *** Brownfield, d.h. Projekte, die sich in der Betriebsphase befinden; Greenfield. Quelle: Verordnung (EU) 575/2013, Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU) 575/2013 vom 09.02.2023.

* Nichtfinanzunternehmen, ** ohne Rating, *** Brownfield, d.h. Projekte, die sich in der Betriebsphase befinden; Greenfield. Quelle: Verordnung (EU) 575/2013, Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU) 575/2013 vom 09.02.2023.

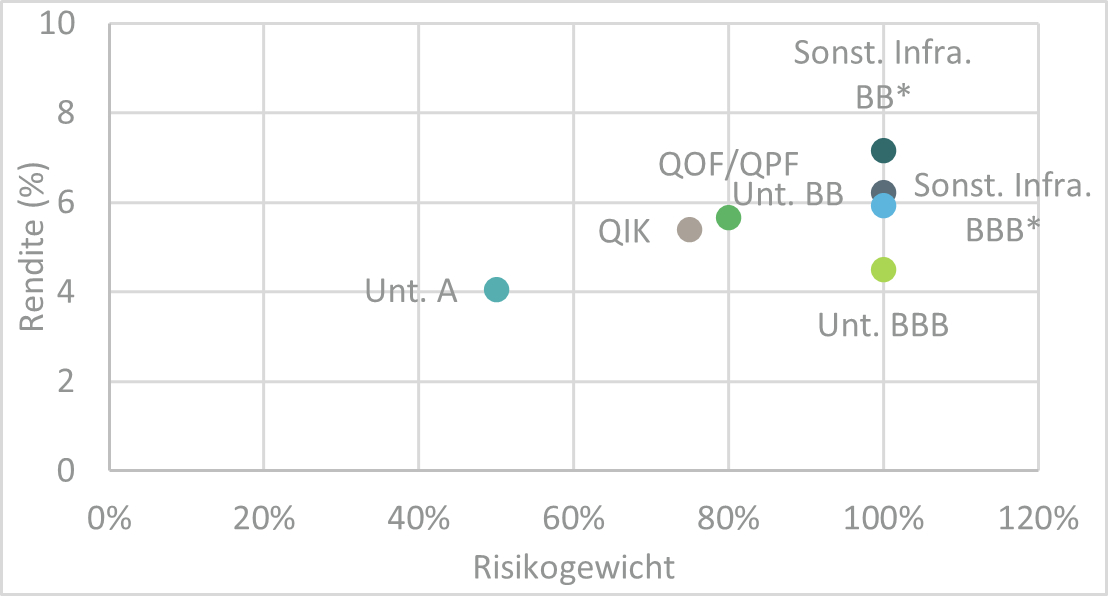

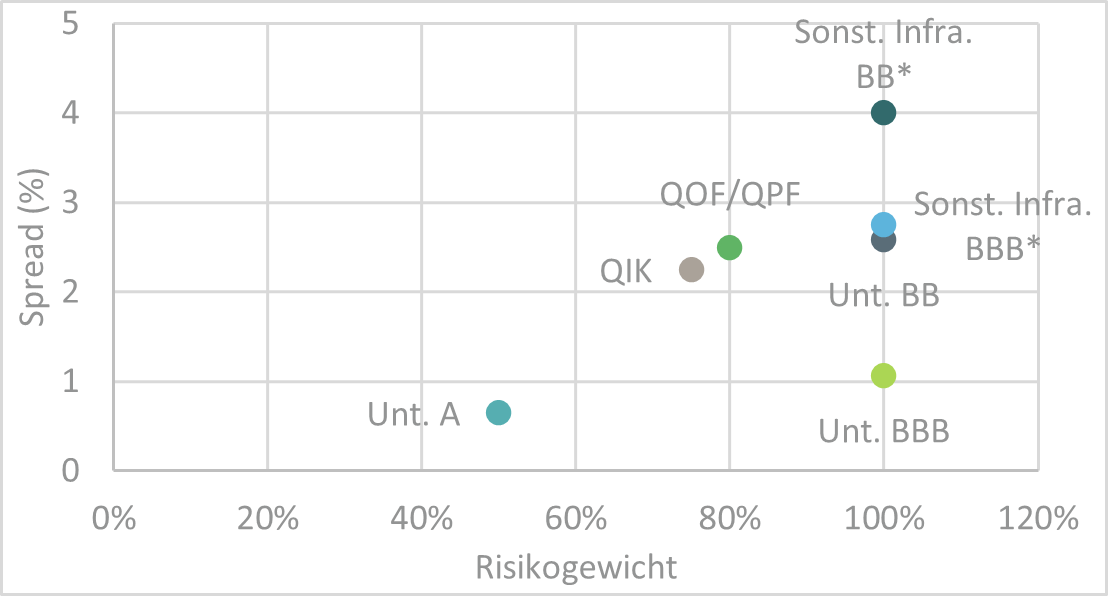

Wie attraktiv sind Infrastrukturkredite im Vergleich zu anderen Anlageklassen aus der Perspektive von CRR-Investoren?

Infrastrukturdarlehen bestechen im Vergleich zu konventionellen Anlageklassen neben ihren ökonomischen Charakteristika auch durch ihre regulatorische Attraktivität.

Rendite im Vergleich zum Risikogewicht(CRR II): Infrastrukturkredite im Vergleich zu ausgewählten Anlageklassen

* Risikokategorie BBB bzw. BB aufgrund des Kreditprofils, Kredite weisen jedoch nicht zwangsläufig ein externes Rating auf. Quelle: DWS International GmbH, Bloomberg. Stand September 2023

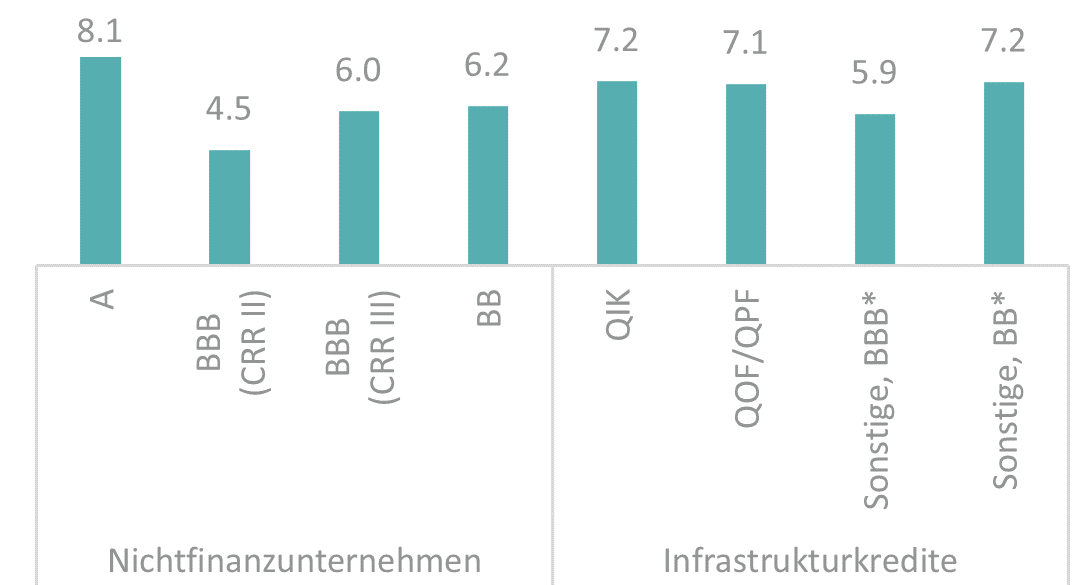

So können Infrastrukturkredite nicht nur bezüglich des ökonomischen Rendite-Risiko-Verhältnisses (Relation aus Kreditmargen bzw. Spreads zu historischen Verlustraten) im Vergleich zu anderen Anlageklassen punkten. Auch die regulatorische Effizienz gemessen am Verhältnis aus Rendite bzw. Spread zu den risikogewichteten Aktiva (RWA) ist zum Teil deutlich höher als bei konventionellen Kapitalanlagen.

Spread im Vergleich zum Risikogewicht(CRR II): Infrastrukturkredite im Vergleich zu ausgewählten Anlageklassen

* Risikokategorie BBB bzw. BB aufgrund des Kreditprofils, Kredite weisen jedoch nicht zwangsläufig ein externes Rating auf. Quelle: DWS International GmbH, Bloomberg. Stand September 2023

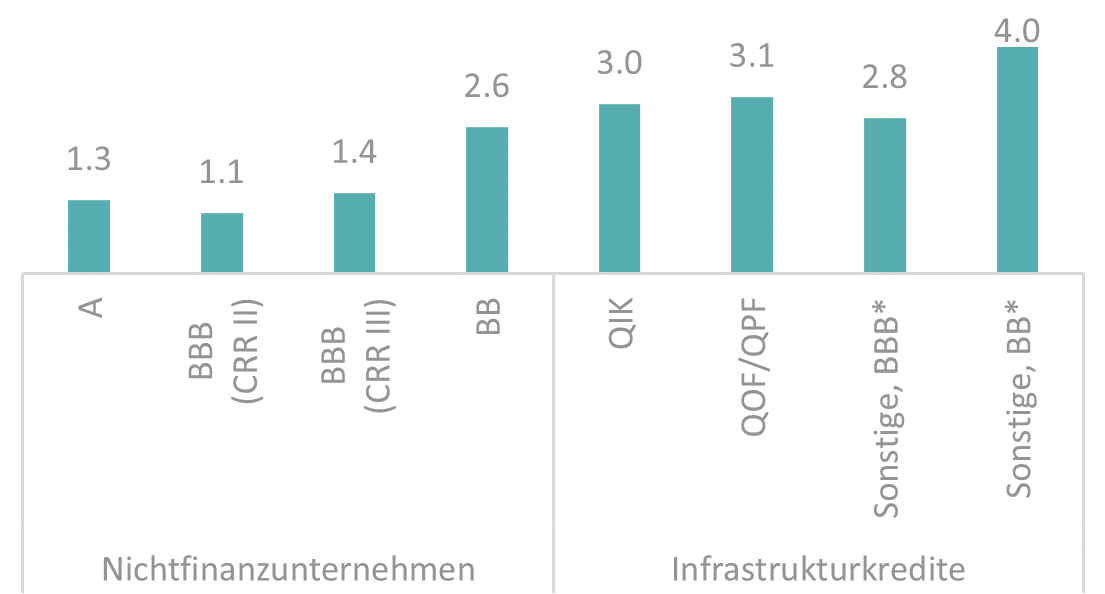

Renditen in Relation zu RWA: Infrastrukturkredite im Vergleich zu ausgewählten Anlageklassen (in %)

Spreads in Relation zu RWA: Infrastrukturkredite im Vergleich zu ausgewählten Anlageklassen (in %)

* Risikokategorie BBB bzw. BB aufgrund des Kreditprofils, Kredite weisen jedoch nicht zwangsläufig ein externes Rating auf. Quelle: DWS International GmbH, Bloomberg. Stand September 2023

Autoren

Risikohinweise

- Abhängigkeit von der Entwicklung der jeweiligen Infrastrukturmärkte sowie des regulatorischen Umfeldes

- Projektrisiken

- Preisänderungsrisiko: Der Anteilwert kann jederzeit unter den Einstandspreis fallen, zu dem ein Anleger den Anteil erworben hat, aufgrund von u. a.: Bewertungsrisiken

- Zinsänderungsrisiken

- Inflationsrisiken

- Kreditrisiken

- Währungskursrisiken sowie Risiken aus Währungskursabsicherungsgeschäften

- Liquiditätsrisiko:

- Keine Rückgabe von Anteilen zum gewünschten Zeitpunkt verbunden mit dem Risiko für den Anleger, über sein eingesetztes Kapital für einen gewissen Zeitraum –unter Umständen auch längerfristig –nicht verfügen zu können.

- Keine Rückgabe von Anteilen zum gewünschten Zeitpunkt verbunden mit dem Risiko für den Anleger, über sein eingesetztes Kapital für einen gewissen Zeitraum –unter Umständen auch längerfristig –nicht verfügen zu können.