- Home »

- Insights »

- CIO View »

- Alternative Anlagen »

- Globale Immobilienmärkte – wie man Werte findet

Längerfristig betrachtet dürften Immobilien in inflationären Zeiten zunehmend profitieren. Trotz kräftiger Preiskorrekturen in einigen Segmenten, zugegebenermaßen bei geringen Transaktionsvolumina, bleiben wir dabei: jenseits bekannter Problemfelder, wie etwa konjunktursensiblen Büromärkten, ist ein Großteil der Immobilienbranche in überraschend guter Verfassung in den derzeitigen Abschwung eingetreten[1] Bei US-Wohnimmobilien zum Beispiel war das Mietwachstum unerwartet robust.[2] Wenn die US-Arbeitsmärkte beständig bleiben, ist eine Rückkehr zum Mietwachstum in 2023 sehr wahrscheinlich, trotz jüngster Einbrüche.[3] Dies spiegelt zum Teil den weitgehend gedämpften US-Wohnungsbau des vergangenen Jahrzehnts wider. Im Gegensatz zu früheren Aufschwüngen und zur Wahrnehmung einiger skeptischer Marktkommentatoren, müssen nicht allzu viele Ungleichgewichte korrigiert werden.[4]

Aus Sicht der Anleger stellen sich die schwierigeren Fragen vor allem in Segmenten, die tatsächlich ein sehr gutes Jahrzehnt hinter sich haben. Nehmen wir Industrieimmobilien, die sich seit Mitte der 2010er Jahre deutlich von anderen Sektoren abgesetzt haben. Mit dem Aufschwung des Onlinewarenhandels (E-Commerce) wurden Vertriebsnetze schnell ausgebaut. Die Bauunternehmer konnten mit der Nachfrage nicht Schritt halten, was zu sprunghaften Mietanstiegen führte. Nun werfen die jüngsten Ereignisse, selbst jenseits der Bankenkrise, Schatten auf den Sektor. Ein bekannter E-Commerce-Anbieter kündigte Entlassungen und Pläne zur Untervermietung von Gebäuden an. Die US-Netto-nachfrage nach neuen Lagerhäusern ging 2022 zurück. Wäre es nicht plausibel, dass auf den Auf- ein Abschwung folgt?

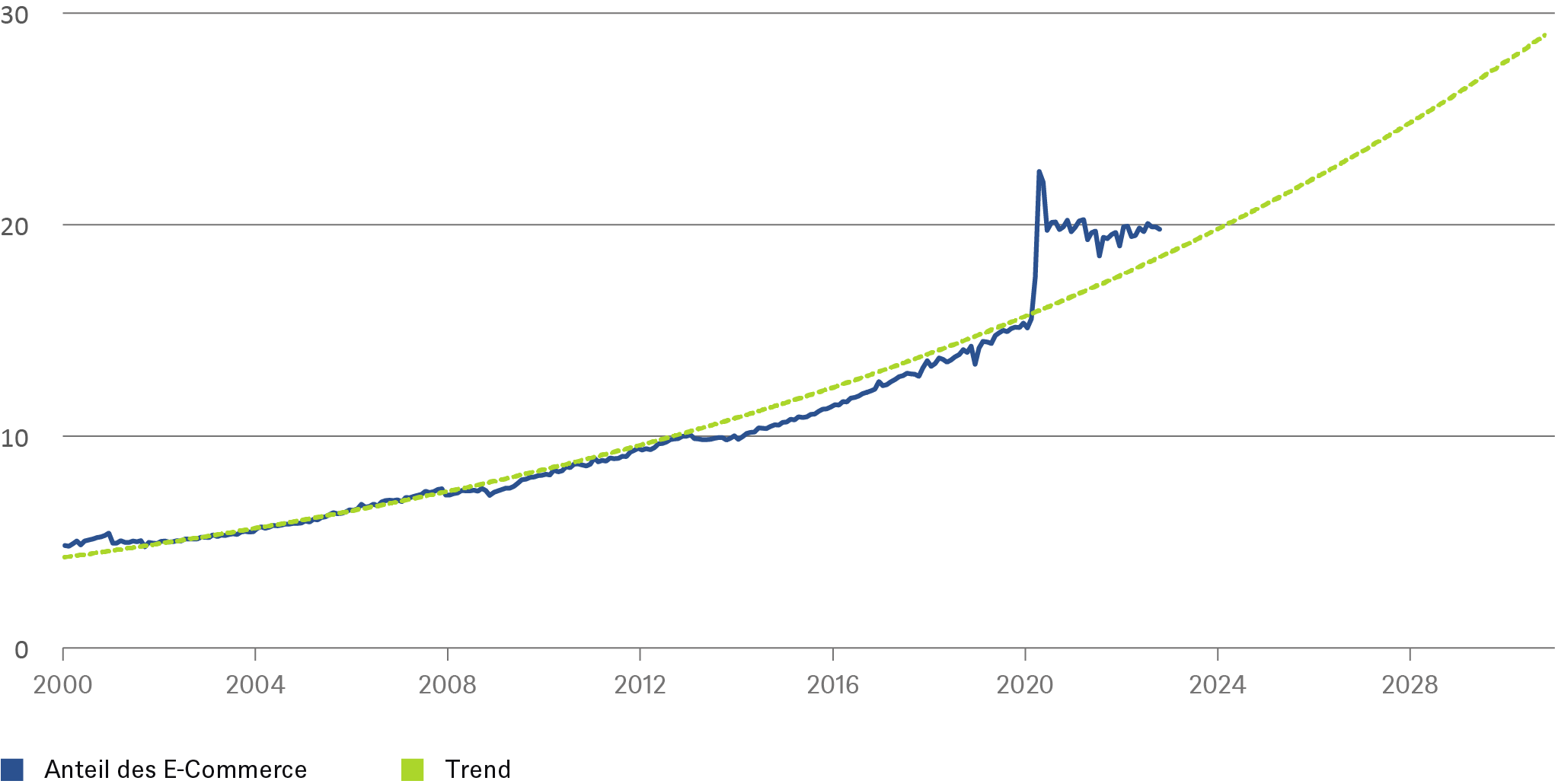

USA: Anteil des E-Commerce am Einzelhandelsumsatz

Quelle: United States Census Bureau, DWS Investmet GmbH; Stand: 01.11.2022

Das glauben wir nicht. Die Verlangsamung lässt sich leicht erklären: Während der Covid-19-Pandemie verlagerten Verbraucher ihre Ausgaben von Urlaub, Restaurantbesuchen und anderen Unterhaltungsangeboten auf online bestellte Waren. Der Anteil des E-Commerce an den US-Einzelhandelsumsätzen stieg von 15 Prozent in 2019 auf 22 Prozent im April 2020 und löste einen Boom bei der Lagerhaltung aus. Aktuell hat sich der Anteil auf 20 Prozent verringert. Als Grund dafür sehen wir die Normalisierung des Ausgabeverhaltens dem das Industrieleasing gefolgt ist.

Die grundlegenden Treiber des Sektors sind jedoch nicht nur intakt, sondern haben sich unserer Ansicht nach gestärkt. Wir gehen davon aus, dass der Anteil des E-Commerce bis 2030 auf mindestens 25 Prozent ansteigen wird, was dem Trend vor der Pandemie und dem Niveau in anderen entwickelten Märkten entspricht. Darüber hinaus haben die Bemühungen um den Schutz der Lieferketten vor geopolitischen, pandemischen und anderen Störungen wohl zu einer dauerhaften Erhöhung der kritischen Lagerbestände geführt. Natürlich wäre es ein Fehler, die Unwägbarkeiten der letzten zwei Jahre auf einen längerfristigen Investitionshorizont zu extrapolieren. Die Pandemie und Folgen haben die Lagernachfrage vorübergehend beschleunigt und dann wieder abgeschwächt. Sieht man jedoch von der jüngsten Volatilität ab, bleibt die Zukunft für Industrieimmobilien rosig. Und sollten die Bewertungen im Laufe des Jahres unter Druck geraten, könnte dies noch attraktivere Einstiegspunkte bieten.